1. نقطة الانطلاق: ما يراه المستخدم "سحب/تمرير" هو في الحقيقة سلسلة تسوية خلف الكواليس

الدرس الأول رسم السوق حسب نوع المنتج. أما الدرس الثاني فيتناول: عندما يظهر نظام نقاط البيع أو الدفع الإلكتروني عبارة "تم الدفع بنجاح"، ماذا يحدث فعليًا للأصول داخل السلسلة أو المنصة؟ وماذا يستلم التاجر في النهاية؟ ولماذا تظهر أحيانًا مشكلات مثل "خسائر طفيفة بعد الدفع مباشرة" أو "مبالغ مختلفة لنفس السلعة في مناطق مختلفة"؟

بطاقات الدفع بالعملات الرقمية لا تحول البيتكوين مباشرة إلى أمين صندوق المتجر. فالتجار لا يزالون يسعرون ويُسَوون بالعملة الورقية، وشبكات البطاقات (فيزا أو ماستركارد غالبًا) تشارك في التفويض والتسوية. الفرق أن مصدر تمويل حامل البطاقة هو الأصول الرقمية في حساب الدفع، حيث يقوم الشريك المصدر بتحويل الأصل المحدد إلى قيمة ورقية قابلة لتسوية شبكة البطاقة وقت التفويض أو أثناء التسوية وفقًا للقواعد. فهم هذه السلسلة أساسي لمناقشات الرسوم والنزاعات والاسترداد وإدارة المخاطر لاحقًا.

2. الأطراف والأدوار: من يفعل ماذا في العملية

تتضمن معاملة بطاقة العملات الرقمية النموذجية خمسة أدوار على الأقل:

-

حامل البطاقة وحساب الدفع. الأموال محفوظة أولًا في حساب الدفع بالمنصة أو الوحدة المماثلة، حيث يحدد المستخدم أصل خصم افتراضي (مثل USDT) وأصولًا بديلة (مثل BTC, ETH). أوامر الصرف تنشأ من هنا، وليس مباشرة من عنوان محفظة على السلسلة إلى التاجر.

-

المُصدر ومشغل برنامج البطاقة. مسؤول عن قواعد منتج البطاقة، التعاون مع شبكات البطاقة، استراتيجيات التحكم بالمخاطر، قواعد الاسترداد والمكافآت، وربط أصول المنصة بالتمويل المطلوب لشبكة البطاقة. تعمل Gate Card ضمن مسار إصدار النظام البيئي للبورصة: حساب فوري/نقدي أو تداول ← تحويل إلى حساب الدفع ← خصم البطاقة.

-

شبكة البطاقة. توفر شبكة قبول عالمي، تحدد تنسيقات رسائل التفويض، دورات التسوية، وأطر حل النزاعات. بطاقات المستخدم غالبًا تحمل شعارات فيزا أو ماستركارد، لكن القبول لا يعني أن جميع فئات التجار غير مقيدة.

-

المستحوذ والتاجر. التجار يتلقون أموال التسوية بعملتهم التعاقدية؛ الدفع بأصول مشفرة من حامل البطاقة لا يغير الأساس "التاجر يتلقى عملة ورقية".

-

مزود تحويل العملات والسيولة (قد يكون مدمجًا في سلسلة الإصدار). عندما يختلف أصل الخصم عن عملة التسوية، يتم التحويل بسعر محدد. هذا غالبًا ما يعادل فرق سعر الصرف الذي يشعر به المستخدمون، وهو مصدر رئيسي للتكلفة الضمنية.

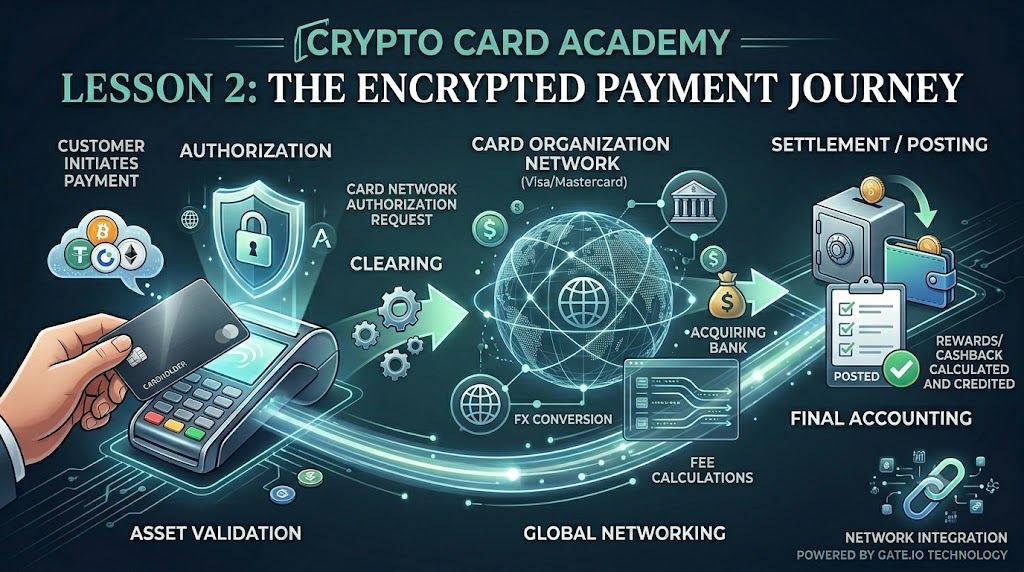

3. الجدول الزمني: التفويض، التسوية، والترحيل – في أوقات مختلفة

كثير من المستخدمين يعتبرون نجاح عملية السحب/التمرير يعني الخصم الكامل وسعر صرف ثابت، لكن في الواقع معاملة البطاقة تمر بثلاث مراحل منفصلة—نجاح السحب/التمرير هو الخطوة الأولى فقط.

-

التفويض. نظام الدفع يرسل طلبًا لشبكة الإصدار لاستفسار هل هذا الخصم مسموح؟ المُصدر يرد بالموافقة أو الرفض بناءً على رصيد حساب الدفع، قواعد المخاطر، الحدود الفردية/اليومية، إلخ. أثناء التفويض، يُجمد المبلغ أو يُحجز، وقد يظهر سجل "معلق" فورًا في التطبيق.

-

التسوية. في دورة التسوية، تُطابق تفاصيل المعاملة بين شبكات البطاقات والمستحوذين. قد يعدل المبلغ قليلًا عن القيمة المصرح بها بسبب الإكراميات اللاحقة، أسعار الصرف النهائية، رسوم عبر الحدود، إلخ.

-

التسوية النهائية / الترحيل. تكتمل المعاملات المعلقة؛ يُخصم حساب الدفع بالمبلغ النهائي، ويحسب الاسترداد أو المكافآت بناءً عليه. في منتجات Gate Card، تأكيد النقاط أو الاسترداد يحدث "بعد عدة أيام من إتمام المعاملة"، مما يرتبط مباشرة بالفرق بين "معلق" و"مرحل".

تنبيه إرشادي: نجاح التفويض لا يعني تحديد مبلغ الخصم النهائي بالكامل؛ النزاعات أو الاسترداد أو الإلغاء الجزئي تحدث غالبًا حول مرحلة التسوية.

4. أصل الخصم والتحويل التلقائي للعملات: لماذا تهم العملة الافتراضية

مثال على واجهة Gate Card: حساب الدفع يعرض الأرصدة بـ USDT, BTC, ETH, GT... مع قيم ورقية تقريبية. يمكن للمستخدم اختيار أصل خصم افتراضي.

إذا كان الافتراضي USDT أو عملة مستقرة أخرى، تقلب التحويل منخفض نسبيًا—أقرب لقوة شراء الدولار. إذا كان الافتراضي BTC أو ETH، أسعار الأصول قد تتقلب بين التفويض والترحيل: مبالغ المعاملات الورقية ثابتة، لكن عدد الرموز المخصومة قد يختلف مع السوق. هذا ليس بسبب رسوم إضافية من شبكة البطاقة، بل يعكس تقلب أصل الخصم نفسه.

"التحويل التلقائي" يعني أن المستخدم لا يحتاج لبيع العملات الرقمية يدويًا قبل الإنفاق؛ النظام يتولى تحويل الأصول للتسوية خلف الكواليس. هذا لا يعني تكلفة صفرية أو فرق سعر صفري، ولا يضمن مطابقة الأسعار لأفضل سعر فوري.

5. مصدر الأسعار: سعر التفويض، سعر التسوية، سعر العرض

قد يرى المستخدم ثلاثة أرقام مرتبطة لكنها مختلفة عبر الواجهات:

-

سعر التاجر المدرج ومبلغ طلب التفويض—بناءً على العملة الورقية المحلية أو عملة الاستحواذ (مثل $100).

-

مبلغ خصم حساب الدفع—المحول إلى USDT أو أصول خصم أخرى حسب سعر صرف المُصدر وقواعد الرسوم؛ قد تنطبق رسوم تحويل أو فروق أسعار.

-

التقييم الورقي في التطبيق—قيمة تقريبية بالدولار تُحدث بأسعار السوق للرجوع إليها فقط؛ لا تساوي بالضرورة سعر التسوية النهائي لكل معاملة.

في المعاملات عبر الحدود، قد تظهر طبقات إضافية: رسوم صرف المُصدر، رسوم شبكة البطاقة عبر الحدود، خيارات تحويل العملات الديناميكي (DCC) (إذا سأل التجار عن التسوية بالعملة المحلية). كل هذه قد تؤدي لقيم صافية مختلفة في حسابك لنفس السعر المدرج.

6. عبر الإنترنت، خارج الإنترنت، وأجهزة الصراف الآلي: نفس المسار، احتكاك مختلف

أجهزة نقاط البيع (إدخال/لمس)، إدخال رقم البطاقة عبر الإنترنت، أو ربط Apple Pay / Google Pay كلها تتبع منطق التفويض نفسه؛ الاختلافات بشكل أساسي في التحكم بالمخاطر ومعدلات الفشل.

الاشتراكات عبر الإنترنت قد تشغل تفويضات اختبارية صغيرة متكررة قبل الرسوم الفعلية؛ السجلات المعلقة قد تبقى لفترة أطول. بعض التجار خارج الإنترنت يفوضون مسبقًا ثم يسوون لاحقًا (مثل الفنادق، تأجير السيارات)، لذلك الرسوم النهائية قد تتجاوز المبالغ المصرح بها.

السحوبات النقدية من أجهزة الصراف الآلي (إذا مدعومة) تُفرض عادةً بشكل منفصل: رسوم سحب، رسوم تحويل عملات، وربما لا استرداد أو مكافآت. حالة الدعم، الحدود، والأسعار تخضع لشروط Gate Card الحالية. السحب النقدي يحول الأصول الرقمية إلى نقد—التكاليف غالبًا أعلى من الإنفاق العادي.

7. حالات الفشل، استرداد المبالغ & الرسوم المكررة: أسباب على مستوى الآلية

أسباب فشل الدفع الشائعة: رصيد غير كافٍ في حساب الدفع (بما في ذلك الأرصدة المعلقة)، تجاوز الحدود الفردية/اليومية، اعتراض مخاطر (مناطق/فئات تجار غير معتادة)، بطاقة غير نشطة أو منتهية، انتهاء مهلة الشبكة مما يؤدي لتفويض غير مؤكد.

الرسوم المكررة أو الخصومات المزدوجة الظاهرة تنشأ أحيانًا من سجلات ما قبل التفويض مع التسوية النهائية؛ وأحيانًا من تفويضات ملغاة ثم إعادة ترحيل—يتم تمييزها بدورات التوفيق وأنواع التجار. يمكن التحقق من الأرصدة المعلقة طويلة الأمد وفق تعليمات المُصدر أو إجراءات خدمة العملاء.

على عكس بطاقات البنوك التقليدية، نزاعات بطاقات العملات الرقمية تُدار ضمن أطر شبكات البطاقات؛ لكن بما أن الأموال تنشأ من حسابات الدفع، الاسترداد قد يعود كعملات مستقرة أو أصول خصم أصلية—الجداول الزمنية والأسعار تخضع للقواعد. كما ورد في الدرس 1: هذا ليس تأمين ودائع بنكية—مسارات التعويض مختلفة.

8. موقع Gate Card في سلسلة الآلية

بناءً على معلومات المنتج العامة لـ Gate: المستخدمون يحولون USDT وأصولًا أخرى إلى حساب الدفع الخاص بهم؛ البطاقات الافتراضية تُفعل فورًا؛ الإنفاق يُخصم من الأصول المختارة مع تحويل خلفي للتسوية مع شبكات البطاقات؛ الاسترداد قد يصل لحوالي %5، يُدفع بـ BTC, ETH, USDT, USDC حسب العروض الترويجية وقواعد المستوى.

آليًا، Gate Card تستخدم نموذج خصم حساب مخصص: الأصول تدور ضمن النظام البيئي للمنصة؛ البطاقة تعمل كواجهة إنفاق—ليست مدفوعات مباشرة على السلسلة. المزايا: مسار أقصر وحواجز أقل لمستخدمي Gate الحاليين؛ ما يحتاج للفهم هو قواعد تحويل العملات، دورات الترحيل مقابل التأكيد، وكيف يؤثر تقلب أصل الخصم على التكاليف الصافية.

9. ملخص الدرس

هذه الجلسة اختصرت مدفوعات بطاقات العملات الرقمية في ثلاث سلاسل: الجدول الزمني (تفويض→تسوية→ترحيل)، الأدوار (حساب دفع→مُصدر→شبكة بطاقة→مستحوذ/تاجر)، والتكاليف (اختيار أصل الخصم→تحويل عملات→رسوم خلفية متنوعة). يجب على المستخدمين التمييز بين نجاح التفويض، مبلغ الخصم النهائي، وتوقيت تأكيد الاسترداد؛ استخدام عملات مستقرة مقابل أصول عالية التقلب كافتراضي سيؤثر بشكل كبير على الخسائر القائمة على الرمز لنفس مبلغ الإنفاق. بإتقان هذه الآلية، الدرس 3 سيغطي حساب التكلفة الصافية للرسوم والاسترداد؛ والدرس 4 سيقارن ببطاقات الائتمان التقليدية.