سيصدر مجلس الاحتياطي الفيدرالي في الساعة 2 صباحًا بتوقيت بكين (الساعة 2 مساءً بتوقيت شرق الولايات المتحدة في 8 يوليو) محضر اجتماع 16-17 يونيو. يُعد هذا المحضر محل اهتمام كبير، ليس فقط لأنه يسجل المناقشات الداخلية الكاملة لأول اجتماع رئاسي بقيادة كافن وولر، بل لأنه يحدث عند تقاطعات حاسمة في مسار السياسة النقدية.

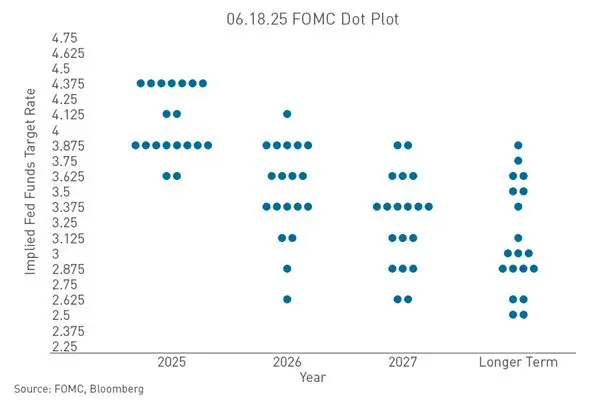

لقد أرسل اجتماع يونيو إشارة قوية إلى التوجه الصقري. حيث حافظ مجلس الاحتياطي على نطاق سعر الفائدة المستهدف عند 3.50% إلى 3.75%، بعد تصويت 12-0، وهو الرابع على التوالي دون تغيير. لكن ما أطلق شرارة السوق هو رسم النقاط — حيث من بين 18 مسؤولاً قدموا توقعاتهم، يتوقع 9 منهم رفع سعر الفائدة مرة واحدة على الأقل قبل نهاية 2026. وكان هذا الرقم معدومًا في مارس من هذا العام.

شكل بيان الاجتماع نفسه يحمل إشارة أيضًا. حيث تم تقليص البيان بشكل كبير إلى حوالي 130 كلمة، مع حذف الإشارة السابقة إلى الميل التيسيري المحتمل لخفض الفائدة، وعدم ذكر آفاق الاقتصاد والسياسة النقدية المستقبلية. هذا الأسلوب البسيط يعكس نهج وولر في الإصلاحات السياسية — تقليل التوجيه، والاعتماد على البيانات.

تكمن أهمية المحضر أيضًا في الفارق الزمني. ففي وقت انعقاد الاجتماع في يونيو، لم تكن بيانات سوق العمل تعكس الضعف الذي ظهر لاحقًا. حيث أظهر تقرير التوظيف غير الزراعي الصادر في 2 يوليو أن التوظيف الجديد بلغ 57 ألف وظيفة فقط، وهو أقل بكثير من التوقعات التي تتراوح بين 110 ألف و115 ألف وظيفة. يسجل المحضر تقييم الاجتماع في ذلك الوقت، بينما تسعير السوق الآن يتضمن تأثير بيانات التوظيف. هذا الفارق الزمني سيكون بعدًا رئيسيًا في تفسير المحضر.

ما الذي يكشفه رسم النقاط عن مسار رفع الفائدة

رسم النقاط هو الجزء الأكثر توقعًا بشكل غير متوقع في اجتماع يونيو. حيث ارتفعت توقعات معدل الفائدة الوسيط في نهاية 2026 من 3.4% في مارس إلى 3.8%، مع إشارة إلى رفع مرة واحدة على الأقل خلال العام. من بين 9 مسؤولين يدعمون رفع الفائدة، يتوقع 3 منهم زيادة 25 نقطة أساس، و5 يتوقعون زيادة 50 نقطة أساس، وواحد يتوقع زيادة 75 نقطة أساس. وفي الوقت نفسه، انخفض عدد المسؤولين الذين يتوقعون خفض الفائدة من 12 في مارس إلى مسؤول واحد فقط.

لم يقدم وولر نفسه توقعات سعر الفائدة، وأوضح أن رسم النقاط هو مجرد تقييم سيناريوهات مع استخدام "ممحاة"، وليس التزامًا بمسار السياسات المستقبلية. هذا الأسلوب يرسل إشارة أيضًا: أن الاحتياطي الفيدرالي يتحول من "إخبار السوق بما سيقوم به" إلى "السماح للسوق بتفسير البيانات بنفسه".

ملخص التوقعات الاقتصادية (SEP) يصدر أيضًا إشارات إلى التضخم المفرط. حيث ارتفعت توقعات التضخم الأساسي لمؤشر PCE في 2026 من 2.7% إلى 3.3%، وارتفعت توقعات النمو الاقتصادي في 2027 من 2.2% إلى 2.5%. كما تم خفض توقعات نمو الناتج المحلي الإجمالي في 2026 بشكل طفيف. ارتفاع التضخم مع تباطؤ النمو يضيف تعقيدًا إضافيًا لمسار رفع الفائدة.

كيف غيّر بيانات التوظيف غير الزراعي توقعات رفع الفائدة زمنياً

تقرير التوظيف غير الزراعي لشهر يونيو، الصادر في 2 يوليو، هو المحفز المباشر لتغير توقعات السوق مؤخرًا. حيث أضاف 57 ألف وظيفة فقط، وهو أقل من نصف التوقعات التي تتراوح بين 110 ألف و115 ألف وظيفة، كما تم تعديل بيانات أبريل ومايو مجتمعة بخسارة 74 ألف وظيفة. قبل صدور البيانات، كانت احتمالية رفع الفائدة في يوليو حوالي 30%، لكنها انخفضت بعد الإعلان إلى أقل من 20%.

حتى 7 يوليو، تُظهر بيانات CME FedWatch أن احتمالية إبقاء الفائدة دون تغيير في يوليو تبلغ 74.3%، واحتمالية رفعها 25 نقطة أساس تبلغ 25.7%. والأهم من ذلك، توزيع الاحتمالات في سبتمبر: 42.9% لإبقاء الفائدة ثابتة، و46.2% لرفعها 25 نقطة أساس، و10.8% لرفعها 50 نقطة أساس. هذا يعني أن سبتمبر أصبح نقطة التنافس الحقيقية لمسار الفائدة في النصف الثاني من 2026.

الرسالة العميقة من بيانات التوظيف غير الزراعي تتعلق بتراكب ثلاث إشارات: تباطؤ اتجاه نمو التوظيف، انخفاض معدل المشاركة في سوق العمل إلى أدنى مستوى منذ أكثر من خمس سنوات، وتأكيد المؤشرات المستقبلية. ومع ذلك، انخفض معدل البطالة من 4.3% في مايو إلى 4.2%، مما يدل على أن سوق العمل لا يزال قويًا إلى حد ما. هذا يمنح الاحتياطي الفيدرالي مساحة سياسية أكبر في بعد "التوظيف"، ويمكنه توجيه اهتمامه أكثر نحو التضخم.

إذا أظهر المحضر أن المسؤولين أدركوا في منتصف يونيو المخاطر المحتملة على سوق العمل، فسيكون ذلك دعمًا لتسعير السوق التيسيري الحالي؛ وإذا ركز النقاش على التضخم المستمر وظروف رفع الفائدة، فسيتم اختبار أساسيات الانتعاش.

لماذا يظل التضخم المتمسك يعيق مساحة التحول السياسي

التضخم هو المتغير الأكثر مركزية في إطار سياسة الاحتياطي الفيدرالي الحالية. حيث ارتفع مؤشر التضخم الأساسي — PCE الأساسي — بنسبة 3.4% على أساس سنوي في مايو، مسجلًا أعلى مستوى منذ أكتوبر 2023. كما ارتفع معدل مؤشر أسعار الإنفاق الشخصي الإجمالي (PCE) من 3.8% إلى 4.1%. وكلا المؤشرين يتجاوزان بكثير هدف الاحتياطي الفيدرالي البالغ 2%.

في يونيو، رفع توقعات التضخم الإجمالي لمؤشر PCE في 2026 من 2.7% إلى 3.6%. مما يعكس أن الاحتياطي الفيدرالي يعتقد أن عودة التضخم إلى الهدف ستستغرق وقتًا أطول مما كان متوقعًا سابقًا.

عوامل الجيوسياسية تزيد من غموض التضخم. بعد هجوم على ثلاث سفن نفط في مضيق هرمز، نفذت القوات الأمريكية ضربات عسكرية جديدة على إيران. ارتفاع أسعار النفط أدى مباشرة إلى رفع توقعات التضخم، مما يعزز احتمالات رفع الفائدة. تظهر بيانات CME FedWatch أن المتداولين يتوقعون أن يرفع الاحتياطي الفيدرالي على الأقل 25 نقطة أساس قبل نهاية العام بأكثر من 80%.

قال عضو مجلس الاحتياطي الفيدرالي كريستوفر وولر مؤخرًا: "لقد انعكست المخاطر تمامًا" — بعد أن كان قبل عام يدعو إلى تحمل التضخم المرتفع بسبب ضعف سوق العمل، الآن مع استقرار سوق العمل وتسارع التضخم، يعيد الاحتياطي الفيدرالي تقييم مواقفه. هذا التصريح يكشف عن تحول جذري في موازنة السياسات داخل الاحتياطي.

كيف ستغير نهاية التوجيهات المستقبلية من منطق تسعير السوق

يمثل اجتماع يونيو تحولًا هيكليًا في نمط تواصل الاحتياطي الفيدرالي. حيث يتم التخلي تدريجيًا عن التوجيهات المستقبلية — أداة التواصل التي استعملها البنك المركزي منذ 25 عامًا. وأكد وولر في منتدى البنك المركزي الأوروبي بعد الاجتماع أنه "لن يكون هناك أي توجيه مستقبلي".

هذا التحول يتجاوز مجرد اجتماع واحد. فالسوق منذ 25 عامًا تعتمد على تفسير التوجيهات لتشكيل توقعات الفائدة. بدون توجيه، ستصبح كل بيانات الإصدار — التوظيف غير الزراعي، مؤشر أسعار المستهلك، مبيعات التجزئة — ذات وزن أكبر في تشكيل توقعات الفائدة.

وولر ليس الحالة الوحيدة. حيث أعربت كريستين لاغارد، رئيسة البنك المركزي الأوروبي، عن أسفها لأنها كانت مقيدة بالتوجيهات السابقة، وعبّر محافظ بنك إنجلترا، أندرو بيلي، ومحافظ بنك كندا، تيف ماكليم، عن آراء مماثلة في نفس المنتدى. هذا التنسيق يشير إلى أن البنوك المركزية الرئيسية تتجه نحو تغيير هيكلي في أساليب التواصل، وليس مجرد تعديل مؤقت ناتج عن ظروف اقتصادية فردية.

بالنسبة للسوق، هذا يعني أن علاوة عدم اليقين ستصبح سمة طبيعية. حيث سيقوم المستثمرون بمراقبة البيانات الحية التي يركز عليها الاحتياطي الفيدرالي، دون أن يتلقوا أي التزام مسبق بمسار الفائدة. هذا الغموض قد يزيد من ردود فعل السوق على كل إصدار بيانات، مما يعزز تقلبات أسعار الفائدة والأصول.

قد يكشف المحضر عن مدى توافق هذا الإطار الجديد داخل اللجنة، وما إذا كان هناك مسؤولون أعربوا عن تحفظات بشأن هذا التحول.

كيف يمكن أن يختبر المحضر رواية الانتعاش الحالية في سوق العملات المشفرة

ارتفع سعر البيتكوين حوالي 11% من أدنى مستوى له منذ 21 شهرًا، والذي سجله في 1 يوليو، ليقترب من 63,000 دولار. لكن هذا الارتفاع يعتمد بشكل رئيسي على تراجع توقعات رفع الفائدة الناتجة عن تقرير التوظيف غير الزراعي الضعيف. مدى تأكيد المحضر لهذا الافتراض الكلي هو العامل الأكثر غموضًا في سوق العملات المشفرة حاليًا.

اجتماع يونيو لم يكن ودودًا للسوق المشفرة. حيث حافظ المسؤولون على سعر الفائدة بين 3.50% و3.75%، وحذفوا التصريحات السابقة عن احتمال خفض الفائدة، ورفعوا توقعاتهم لمتوسط 2026 إلى رفع على الأقل مرة أخرى. استمر البيتكوين في التراجع خلال أسبوعين بعد الاجتماع، بسبب تسعير السوق لسياسة تشديد أطول.

حتى 8 يوليو 2026، تُظهر بيانات Gate أن سعر البيتكوين حوالي 63,500 دولار. وتغير خلال الثلاثين يومًا الماضية حوالي -10.73%. أما سعر الإيثيريوم فحوالي 1,780 دولار. لا تزال حركة الأصول المشفرة تتأثر بشكل كبير بتوقعات السيولة الكلية.

إذا أظهر المحضر أن المسؤولين كانوا قد حذروا في منتصف يونيو من مخاطر ضعف سوق العمل أو التشديد المفرط، فسيكون ذلك دعمًا لانتعاش السوق التيسيري الحالي. وإذا ركز النقاش على التضخم المستمر وظروف رفع الفائدة، فسيتم زعزعة الركيزة الأساسية لهذا الارتفاع. حيث تم تسعير البيتكوين مسبقًا بسياسة تيسيرية، وإذا جاء محتوى المحضر أقل من توقعات السوق التيسيرية، فسيؤدي ذلك إلى ضغط على الأسعار.

ما المتغيرات الأخرى التي تؤثر على منطق تسعير الأصول بجانب المحضر

إلى جانب المحضر، تتفاعل عدة متغيرات أخرى لتشكيل الصورة الكلية للنصف الثاني من 2026.

تُعيد المخاطر الجيوسياسية تقييم الأسعار. حيث أدت الضربات العسكرية الأمريكية على إيران بعد هجوم على ثلاث سفن نفط في مضيق هرمز إلى ارتفاع الطلب على الأصول الآمنة، مع استقرار مؤشر الدولار فوق 101.00. ارتفعت أسعار الذهب إلى حوالي 4,111 دولار للأونصة، وارتفعت الفضة إلى حوالي 60 دولار للأونصة. وإذا استمرت أسعار الطاقة في الارتفاع، فستعزز توقعات "مزيد من رفع الفائدة لفترة أطول".

سوق الأسهم الأمريكية أيضًا في نافذة حاسمة. حيث أغلق مؤشر S&P 500 منخفضًا بنسبة 0.5%، وانخفض مؤشر ناسداك المركب بنسبة 1.2%، ويبحث المستثمرون عن أدلة داخلية من المحضر حول استمرارية التضخم وتوقيت تعديل أسعار الفائدة.

تم إطلاق منصة Gate التي تدعم التداول الحقيقي في سوق الأسهم الأمريكية، مع أكثر من 10,000 أداة تداول. يمكن للمستخدمين تداول الأسهم الأمريكية، والأسهم في هونغ كونغ، وكوريا، وصناديق الاستثمار المتداولة باستخدام USDT مباشرة. هذا النموذج يتيح للمستثمرين إتمام دورة كاملة من تفسير الأحداث الكلية إلى تخصيص الأصول عبر الأصول المختلفة.

سيصدر تقرير مؤشر أسعار المستهلك لشهر يوليو في 14 يوليو، وهو البيانات الرئيسية التالية. حيث أظهرت بيانات مايو أن التضخم الأساسي السنوي بلغ 2.8%، وارتفع مؤشر أسعار المستهلك الإجمالي بنسبة 3.1%. وسيكون اجتماع مجلس الاحتياطي في يوليو أول اختبار حقيقي لنهج وولر القائم على البيانات. مدى اهتمام الأعضاء بسوق العمل الضعيف مؤخرًا في المحضر سيحدد بشكل رئيسي توجهات قرار الاجتماع في يوليو.