في 1 يوليو 2026، تلقّت أسواق الأصول العالمية إشارة لم تكن مفاجئة لكنها عميقة الدلالة: نفت إيران رسمياً أي خطط لعقد اجتماع مباشر مع الولايات المتحدة في الدوحة. وقبل ذلك بيوم، كان الرئيس الأمريكي دونالد ترامب قد صرّح على وسائل التواصل الاجتماعي بأن إيران طلبت إجراء محادثات وأن "المحادثات ستعقد غداً في الدوحة". لكن المتحدث باسم وزارة الخارجية الإيرانية، إسماعيل بقائي، أوضح في مؤتمر صحفي دوري يوم 30 يونيو أنه "لا توجد أي محادثات مجدولة مع الجانب الأمريكي على أي مستوى في الأيام المقبلة". وأكدت قطر في اليوم نفسه عدم وجود خطط لعقد اجتماع رفيع المستوى بين أمريكا وإيران في الدوحة، لكن المفاوضات الفنية بين الطرفين لا تزال جارية بأشكال متعددة.

وليس هذا مجرد تغيير في جدول الأعمال الدبلوماسي. فالانتقال من "آلية الحوار" إلى "آلية المواجهة المشروطة" يعني أن الأسواق العالمية تنتقل من "صراع جيوسياسي قابل للتفاوض" إلى "دورة من الجمود الهيكلي" – حيث لم يعد الخطر يعتمد ببساطة على تصعيد الأحداث، بل على حالة عدم اليقين المستمرة الناجمة عن "فشل الدبلوماسية بذاتها". التحليل على ثلاثة مستويات: أولاً، كيف تعيد الجمود الدبلوماسي بين أمريكا وإيران هيكلة منطق تسعير علاوة المخاطر في سوق النفط الخام؛ ثانياً، كيف تنتقل تقلبات أسعار النفط عبر قنوات السيولة الكلية إلى سوق الأصول المشفرة؛ ثالثاً، تحت هذا التحول الهيكلي، علامات ردود فعل محددة وتدفقات رأس المال لكل من بيتكوين وإيثريوم وسوق العملات المستقرة.

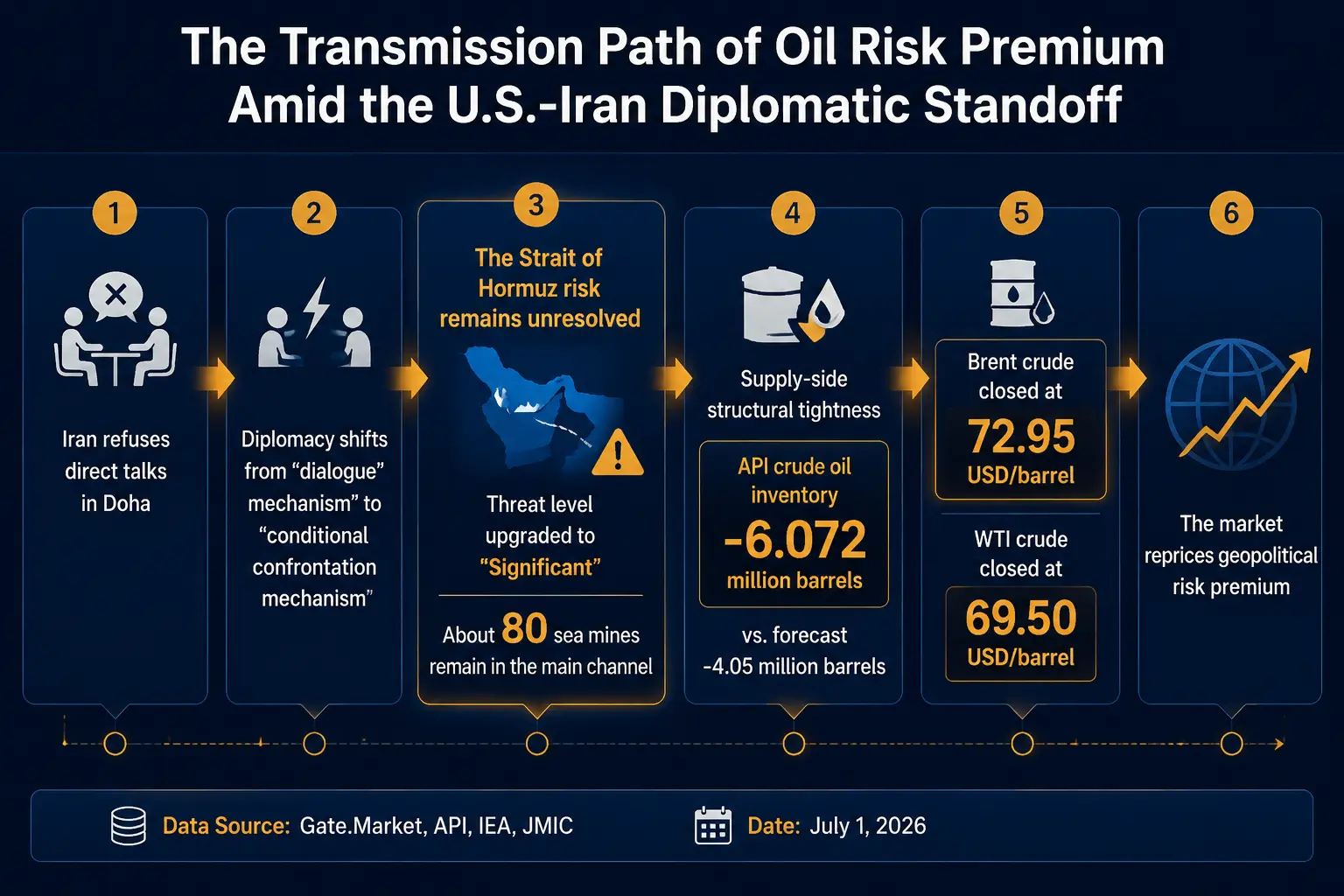

إيران ترفض اجتماع الدوحة: الدبلوماسية تنتقل من "الحوار" إلى "المواجهة المشروطة"

يشكّل الجدول الزمني للأحداث بحد ذاته إشارة سوقية مهمة.

في 29 يونيو، نشر ترامب على وسائل التواصل الاجتماعي أن إيران طلبت إجراء محادثات وأن "المحادثات ستعقد غداً في الدوحة". وفي اليوم نفسه، نقلت شبكة CNN عن مسؤولين أمريكيين قولهم إن المبعوث الرئاسي الأمريكي ستيف ويتكوف في طريقه إلى الدوحة. ومع ذلك، أعلنت إيران في 29 يونيو أنها لن تجري أي مفاوضات مع الولايات المتحدة على أي مستوى في الأيام المقبلة. وفي 30 يونيو، أوضح المتحدث باسم الخارجية الإيرانية بقائي في مؤتمر صحفي دوري أنه لا توجد خطط لأي اجتماعات مع الجانب الأمريكي على أي مستوى في المستقبل القريب.

ما يستحق الاهتمام ليس فقط "الرفض" بذاته، بل المنطق المشروط وراء الرفض. قال بقائي إن إيران قد تناقش مع قطر في 1 يوليو تنفيذ مذكرة التفاهم، بما في ذلك بنود الإفراج عن الأصول الإيرانية المجمدة. أما بدء المفاوضات النهائية مع الجانب الأمريكي فيتوقف على تنفيذ البنود الأول والخامس والعاشر والحادي عشر من مذكرة التفاهم. بعبارة أخرى، تجعل إيران تنفيذ بنود محددة مثل "الإفراج عن الأموال" شرطاً مسبقاً للدخول في حوار مباشر.

وفي الوقت نفسه، بعد وصول المبعوث الأمريكي ويتكوف وصهر ترامب جاريد كوشنر إلى الدوحة، التقوا فقط بوسطاء مثل رئيس وزراء ووزير خارجية قطر، دون أي اتصال مباشر مع الوفد الإيراني. وقال المتحدث باسم وزارة الخارجية القطرية إن الاتصالات المستقبلية ستقتصر على المستوى الفني. وأعرب الجانب الأمريكي عن نظرة إيجابية للمناقشات في الدوحة، لكن المحادثات الفنية لا تزال جارية.

السمة الأساسية لهذا المشهد هي: تطورت الدبلوماسية من آلية "جلوس الطرفين معاً للحديث" إلى آلية "أنت تلبي شروطي أولاً، ثم أفكر في الحديث" – آلية المواجهة المشروطة. يرى المحللون أن الإرادة السياسية للتفاوض بين أمريكا وإيران لا تزال قائمة، لكن الثقة المتبادلة غير كافية، مما يصعّب تقدم العملية السياسية. بالنسبة للأسواق العالمية، تعني حالة "انخفاض مرونة التفاوض" هذه أن نافذة حل النزاع تطول، ويتحول عدم اليقين من "حدث لمرة واحدة" إلى "حالة مستمرة".

سوق النفط الخام: إعادة تسعير علاوة المخاطر الجارية

يأتي تأثير الجمود الدبلوماسي بين أمريكا وإيران على سوق النفط مباشراً وسريعاً، لكن التقلبات اليومية واضحة.

تُظهر بيانات منصة Gate للأسعار أنه حتى 1 يوليو 2026، بلغ سعر العقود الآجلة لخام برنت 72.77 دولاراً للبرميل، بانخفاض 1.45% خلال 24 ساعة، ونطاق تداول يومي بين 72.76 و74.84 دولاراً؛ وبلغ سعر العقود الآجلة لخام غرب تكساس الوسيط (WTI) 69.33 دولاراً للبرميل، بانخفاض 1.92% خلال 24 ساعة، ونطاق تداول يومي بين 69.31 و71.64 دولاراً.

من التحقق المتبادل لمصادر بيانات السوق المتعددة، فيما يتعلق بأسعار الأساس الفورية/التسوية، أغلقت عقود برنت عند 72.95 دولاراً للبرميل، وأغلقت عقود WTI عند 69.50 دولاراً للبرميل. في بداية جلسة التداول الآسيوية، ارتفع برنت 0.45% إلى 73.28 دولاراً، وارتفع WTI 0.49% إلى 69.84 دولاراً؛ ثم صعدا أكثر خلال الجلسة ليصل برنت إلى 73.45 دولاراً (+0.69%) وWTI إلى 70.13 دولاراً (+0.91%). من الجدير بالذكر أن العقود الآجلة لخام WTI سجلت أكبر انخفاض فصلي لها منذ بداية عام 2020 في الربع الثاني المنصرم.

المسار: جيوسياسي → علاوة مخاطر النفط

لا يأتي رد فعل النفط هذا من تغير مفاجئ في أساسيات العرض والطلب، بل من قيام السوق بإعادة حساب علاوة المخاطر الجيوسياسية.

المستوى الأول من المنطق: خطر مضيق هرمز لم يزل. يمر عبر مضيق هرمز حوالي 20% من إجمالي الشحن البحري للنفط العالمي. على الرغم من أن الشحن استأنف تدريجياً بعد النزاع، إلا أن الخطر لم يتبدد. قام مركز المعلومات البحرية المشترك (JMIC) بقيادة الولايات المتحدة برفع مستوى تهديد الأمن البحري في مضيق هرمز من "متوسط" إلى "كبير" (substantial)، بسبب الهجمات على السفن التجارية والتهديد المستمر من الألغام والذخائر غير المنفجرة. يُظهر أحدث تقرير تقييم من المنظمة البحرية الدولية (IMO) أن حوالي 80 لغماً لا تزال باقية في القناة الرئيسية التقليدية للمضيق، وأن استئناف الملاحة الطبيعية الكاملة قد يستغرق عدة أسابيع. حذرت إيران في 26 يونيو من أن المرور عبر مضيق هرمز "مسموح به فقط" عبر المسارات التي تحددها طهران. أبلغ الحرس الثوري الإيراني الوسطاء بأنه إذا لم تحصل إيران على ضمانات بأن لها السيطرة الوحيدة على مضيق هرمز في محادثات الدوحة، فإنها ستغلق الممر مرة أخرى. وأكدت إيران أيضاً أن بند المرور المجاني عبر المضيق في مذكرة التفاهم "ساري المفعول لمدة 60 يوماً فقط"، وأن إيران "لن تتخلى عن حقوقها في مضيق هرمز تحت أي ظرف". بينما صرح نائب الرئيس الأمريكي جي دي فانس بأنه "واثق تماماً من أن مضيق هرمز سيبقى مفتوحاً للملاحة الحرة، دون أي رسوم إضافية". لم يتم سد الفجوة في مواقف الطرفين بشأن هذه القضية، ولا تزال الترتيبات المؤسسية للمرور عبر المضيق في حالة عدم يقين.

المستوى الثاني من المنطق: البنية الهيكلية للعرض مشدودة. أظهرت بيانات معهد البترول الأمريكي (API) أنه للأسبوع المنتهي في 26 يونيو، انخفضت المخزونات الأمريكية من النفط الخام بمقدار 6.072 مليون برميل، متجاوزة التوقعات البالغة 4.05 مليون برميل. استمرار اتجاه انخفاض المخزونات يوفر دعماً أساسياً لأسعار النفط. كانت وكالة الطاقة الدولية (IEA) قد حذرت سابقاً من أن سوق النفط العالمية قد تدخل "منطقة حمراء" في شهري يوليو وأغسطس 2026، مع مواجهة خطر نقص إمداد حاد. توقعت IEA أن يواجه العالم فجوة في إمدادات النفط تبلغ 1.78 مليون برميل يومياً في عام 2026.

المستوى الثالث من المنطق: تحول توقعات المحللين. أظهر استطلاع أجرته رويترز في 1 يوليو أن المحللين خفضوا توقعاتهم لأسعار النفط لعام 2026 لأول مرة منذ اندلاع حرب إيران، منهين بذلك اتجاهاً تصاعدياً استمر خمسة أشهر متتالية. يأتي هذا التخفيض في ظل إعادة فتح مضيق هرمز مما خفف المخاوف من انقطاع الإمدادات على المدى الطويل. ومع ذلك، فإن خبر رفض إيران للاجتماع المباشر يعني أن هذا "التخفيف" قد يكون هشاً وقابلاً للعكس.

بشكل عام، ينتقل النفط من "القيادة الدورية" إلى "القيادة بالحدث بالترنّم مع المخاطر الهيكلية". انخفض خام برنت بحوالي 45 دولاراً للبرميل في الربع الثاني، محققاً أكبر انخفاض فصلي له منذ الأزمة المالية عام 2008. يعني هذا الانخفاض الهائل بحد ذاته أن السوق قد سعّرت قدراً كبيراً من تخفيف المخاطر الجيوسياسية في الربع الثاني. أما انتعاش النفط بعد رفض إيران للاجتماع في 1 يوليو، فرغم أن حجمه محدود، إلا أن اتجاه الإشارة واضح – يتم إعادة إدراج علاوة المخاطر، وقد تستمر هذه العملية طوال الربع الثالث. يقول محللون من مجموعة ميتسوبيشي يو إف جي المالية (MUFG): "إن تحسن آفاق التوصل إلى اتفاق دائم بين أمريكا وإيران يواصل تخفيف المخاوف بشأن الإمدادات". ومع ذلك، "لا تزال هناك حالات عدم يقين بشأن القضايا الرئيسية بما في ذلك البرنامج النووي الإيراني والولاية المستقبلية على مضيق هرمز، مما قد يعقّد المفاوضات خلال فترة وقف إطلاق النار المستمرة".

سوق الأصول المشفرة: الانتقال الكلي وتغيرات هيكل رأس المال

انتقال تأثير ارتفاع أسعار النفط الخام إلى الأصول المشفرة ليس خطياً، بل يحدث عبر قنوات السيولة الكلية.

سلسلة الانتقال كما يلي: ارتفاع أسعار النفط يرفع توقعات التضخم → تمديد توقعات بقاء أسعار الفائدة الأمريكية مرتفعة → تشديد السيولة بالدولار → ضغط على تقييمات الأصول عالية المخاطر. في الوقت نفسه، يؤدي عدم اليقين الجيوسياسي بحد ذاته إلى تحفيز الطلب على الملاذ الآمن، ويظهر بيتكوين ضمن هذا الإطار طبيعة مزدوجة كـ"أصل تحوط كلي" و"أصل حساس للسيولة" – وغالباً ما تتجاذبه هاتان القوتان.

بيتكوين: حالة ضغط تحت الهيكل المزدوج. حتى 1 يوليو 2026، بلغ سعر بيتكوين (BTC) 58,706.1 دولاراً، بانخفاض 1.17% خلال 24 ساعة، وانخفاض 7.63% خلال 7 أيام، وانخفاض 10.73% خلال 30 يوماً. خلال جلسة التداول الآسيوية، انخفض بيتكوين 1.5% إلى 57,742 دولاراً، مسجلاً أدنى مستوى له منذ 17 سبتمبر 2024. انخفض بيتكوين بأكثر من 50% من أعلى مستوى تاريخي له فوق 126,000 دولار في أكتوبر 2025. سجل بيتكوين انخفاضاً بنسبة مئوية تقترب من رقمين في الربع الثاني، بينما ارتفع مؤشر S&P 500 بحوالي 14% ومؤشر ناسداك 100 بحوالي 25% خلال نفس الفترة. يشير هذا التباين بين الأسهم والعملات المشفرة إلى أن الأصول المشفرة تتأثر حالياً أكثر بديناميكيات السيولة/المراكز الخاصة بها والضغوط الكلية عبر الأصول، بدلاً من مجرد اتباع بيتا الأسهم.

ينجم انخفاض بيتكوين عن عدم اليقين الاقتصادي الكلي والنفور الأوسع من المخاطرة، وليس عن تدهور أساسيات الأصل نفسه. خفض بنك سيتي في 1 يوليو توقعاته لسعر بيتكوين وإيثريوم، مشيراً إلى أن التدفقات الخارجة المستمرة من صناديق الاستثمار المتداولة هي أحد العوامل الرئيسية. في السيناريو المتشائم، خفض سيتي السعر المستهدف لبيتكوين خلال العام القادم إلى 53,000 دولار، ولإيثريوم إلى 1,094 دولاراً. ساهمت توقعات "أسعار فائدة أعلى لفترة أطول" في الولايات المتحدة، وقوة الدولار، واستمرار جاذبية قطاعات مثل الذكاء الاصطناعي في جذب رأس المال، مما دفع المؤسسات معاً إلى تقليل تعرضها للأصول عالية المخاطر.

في سوق الخيارات، تراكمت عقود الخيارات البيعية عند مستويات بين 58,000 و55,000 دولار بكميات كبيرة من العقود المفتوحة، مما قد يشكل نقاط "جذب" للسعر قبل حلول تاريخ الاستحقاق. ازداد الطلب على الحماية من الانخفاض، خاصة لعقود الخيارات البيعية لبيتكوين لحلول يوليو بأسعار تنفيذ تتراوح بين 55,000 و58,000 دولار.

إيثريوم والعملات البديلة: تأثير مضاعف بيتا. بلغ سعر إيثريوم (ETH) 1,574.94 دولاراً، بانخفاض 0.84% خلال 24 ساعة، وانخفاض 7.38% خلال 7 أيام، وانخفاض 20.92% خلال 30 يوماً، مع تراجع أكبر بكثير من أعلى مستوياته السنوية مقارنة ببيتكوين. انخفض إيثريوم إلى أدنى مستوياته منذ سبتمبر 2024. كأصول عالية البيتا، تواجه العملات البديلة عادةً تراجعات أكبر في حالات عدم اليقين الكلي الناجمة عن العوامل الجيوسياسية.

العملات المستقرة: انعكاس الطلب على الملاذ الآمن على السلسلة. تظهر البيانات على السلسلة أن تدفقات العملات المستقرة إلى البورصات المركزية تتسارع. وفقاً لرصد محللي السلسلة، حتى 1 يوليو، تم تحويل حوالي 770 مليون دولار من العملات المستقرة (USDC وUSDT) التي تم جمعها عبر Pump.fun من خلال العروض العامة إلى البورصات المركزية. تظهر بيانات Santiment أيضاً أنه خلال الـ 24 ساعة الماضية، قامت العناوين الكبيرة بنقل كميات كبيرة من ETH وstETH بالإضافة إلى عملات مستقرة مثل Ripple USD وEthena USDe وGlobal Dollar USDG إلى البورصات المركزية.

عادةً ما يُفسر تدفق العملات المستقرة إلى البورصات على أنه إشارة إلى أن الأموال تستعد لفتح مراكز شراء. ولكن في ظل الخلفية الحالية لعدم اليقين الجيوسياسي والضغوط الكلية، قد تعكس هذه الظاهرة دافعين في وقت واحد: بعض الأموال تسعى لاغتنام فرص الدخول وسط التقلبات، بينما يقوم البعض الآخر بتوزيع أصوله نحو العملات المستقرة كملاذ آمن. بغض النظر عن التفسير، فإن تدفق العملات المستقرة بحد ذاته هو مؤشر موضوعي على نشاط السوق واهتمام رأس المال.

إشارات هيكلية من سوق المشتقات. لا يزال انحراف الخيارات سلبياً، مما يظهر أن السوق يسعّر المخاطر الهبوطية بشكل مهيمن. التقلب الضمني عند مستويات مرتفعة، يقابلها علاوة مخاطر هبوطية أعلى في المدى القريب. يشير هذا إلى أن السوق لا يتعامل مع الصدمة الجيوسياسية الحالية كحدث لمرة واحدة، بل يركز على المخاطر النظامية المحتملة المستمرة. يرى بعض المحللين أن "التحول في آلية التسعير" الناجم عن العوامل الجيوسياسية لم يتم استيعابه بالكامل بعد في السوق الفورية، وأن قيمة الانحراف السلبية الحالية ليست مجرد تعبير عن المشاعر، بل هي إنذار مسبق لمخاطر السيولة المستقبلية.

رسم بياني للانتقال الكلي والترابط مع الأصول المشفرة

استنتاج هيكلي للسوق: الدخول في دورة كلية عالية الضغط مدفوعة جيوسياسياً

بناءً على التحليل أعلاه، يمكن التوصل إلى حكم هيكلي للسوق:

يدخل تسعير الأصول العالمية في "دورة كلية عالية الضغط مدفوعة جيوسياسياً (geopolitics-driven macro regime)".

يستند هذا الحكم إلى ثلاث حقائق مترابطة:

أولاً، تحول المخاطر الجيوسياسية من "نوع الأحداث" إلى "نوع الحالة". انزلقت الدبلوماسية بين أمريكا وإيران من آلية الحوار نحو آلية المواجهة المشروطة، وهو ليس حدثاً لمرة واحدة، بل حالة مستمرة. توقف إيران بدء المفاوضات النهائية على تنفيذ بنود محددة من مذكرة التفاهم؛ رفض إسرائيل الانسحاب من "المنطقة الآمنة" في جنوب لبنان؛ تحذير إيران بأنها سترد "دون تردد" إذا انتهكت اتفاقية وقف إطلاق النار. تشكل هذه العوامل معاً بيئة جيوسياسية منخفضة المرونة التفاوضية، قد تستمر مدتها لفترة أطول بكثير مما تتوقعه الأسواق في البداية.

ثانياً، إعادة تسعير علاوة المخاطر في سوق الطاقة ذات طابع مستمر. حذرت IEA من نقص إمداد تاريخي محتمل في الربع الثالث؛ استمرار انخفاض المخزونات الأمريكية من النفط الخام؛ مستوى تهديد مضيق هرمز لا يزال "كبيراً"؛ بقاء حوالي 80 لغماً في القناة الرئيسية للمضيق. هذه القيود على جانب العرض تعني أن علاوة المخاطر الجيوسياسية في أسعار النفط لن تتبدد بسرعة نتيجة لموقف دبلوماسي واحد، بل ستستمر طوال الربع الثالث.

ثالثاً، تتكيف سوق الأصول المشفرة مع بيئة التسعير الجديدة. الطلب القوي على خيارات البيع؛ تدفقات كبيرة من العملات المستقرة إلى البورصات؛ انخفاض بيتكوين إلى أدنى مستوى له في 21 شهراً. تشير هذه الإشارات معاً إلى حقيقة: المشاركون في السوق يسعّرون عدم يقين مستمر، وليس صدمة لمرة واحدة.

بالنسبة للمشاركين في سوق الأصول المشفرة، يعني هذا أن استراتيجيات "الشراء والاحتفاظ" التقليدية أو "تتبع البيانات الكلية فقط" قد تحتاج إلى إعادة تقييم. في دورة الضغط العالي المدفوعة جيوسياسياً، ستزداد أهمية أدوات إدارة المخاطر واستراتيجيات التحوط، بينما ستصبح قيمة توزيع العملات المستقرة ووظيفة الحماية لاستراتيجيات الخيارات أكثر أهمية. في ظل انتقال الأسواق العالمية من "صراع جيوسياسي قابل للتفاوض" إلى "دورة جمود هيكلي"، لم يعد الخطر يعتمد على تصعيد الأحداث، بل على التطور المستمر لـ"فشل الدبلوماسية بذاتها".

ملخص

رفض إيران الاجتماع المباشر في الدوحة، الذي يبدو ظاهرياً تعديلاً في جدول الأعمال الدبلوماسي، يشير في الواقع إلى انزلاق العلاقات الأمريكية الإيرانية من "آلية الحوار" نحو "آلية المواجهة المشروطة" – دورة جيوسياسية جديدة منخفضة المرونة التفاوضية تتشكل. بعد أن شهد خام برنت انخفاضاً تاريخياً بمقدار 45 دولاراً للبرميل خلال الربع الثاني، عاد ليستقر فوق 73 دولاراً في 1 يوليو، حيث تشكل الألغام الـ 80 المتبقية في مضيق هرمز، والموقف الإيراني المتشدد بشأن السيطرة على المضيق، والخلافات الأساسية بين أمريكا وإيران حول القضية النووية وتجميد الأصول، معاً الأساس الهيكلي لإعادة إدراج علاوة المخاطر.

في الوقت نفسه، تتحمل سوق الأصول المشفرة ضغوطاً مزدوجة من السيولة الكلية: ارتفاع أسعار النفط يعزز توقعات التضخم وتوقعات أسعار الفائدة المرتفعة؛ تشديد السيولة بالدولار يضغط على تقييمات الأصول عالية المخاطر. انخفض بيتكوين إلى أدنى مستوى في 21 شهراً، وتجاوز انخفاض إيثريوم في 30 يوماً 20%، بينما يؤدي تسارع تدفق العملات المستقرة إلى البورصات المركزية إلى عكس الحالة النفسية المعقدة لأموال السوق بين الملاذ الآمن وترقب الفرص.

يدخل تسعير الأصول العالمية في دورة عالية الضغط مدفوعة جيوسياسياً. في هذه الدورة، أصبح فشل الدبلوماسية بحد ذاته المصدر الأكثر مركزية للمخاطر، وستؤثر مدته ومساره بشكل عميق على منطق تسعير النفط والأصول المشفرة في النصف الثاني من العام.

الأسئلة الشائعة

1. إلى متى سيستمر تأثير رفض إيران لاجتماع الدوحة على أسعار النفط الخام؟

تعتمد مدة التأثير على طول فترة الجمود الدبلوماسي بين أمريكا وإيران. حالياً، الطرفان عالقان حول "تنفيذ الشروط" (تحرير الأموال وقضايا الأمن الإقليمي)، في حين تحذر IEA من أن الربع الثالث قد يشهد فجوة إمداد تبلغ 1.78 مليون برميل يومياً. طالما لم يتم تحديد الترتيبات المؤسسية لمضيق هرمز بشكل نهائي – بما في ذلك سيطرة إيران المزعومة، ومعارضة أمريكا لرسوم المرور، وتقدم إزالة حوالي 80 لغماً – فلن تتبدد علاوة المخاطر بسهولة. حتى يتم التوصل إلى تفاهم جديد بين واشنطن وطهران، ستبقى الأسواق في حالة ترقب.

2. لماذا يُعتبر بيتكوين أصلاً ملاذاً آمناً في أوقات التوتر الجيوسياسي ولكنه يتراجع تحت الضغط؟

يمتلك بيتكوين طبيعة مزدوجة كـ"أصل تحوط كلي" و"أصل حساس للسيولة". عندما ترتفع المخاطر الجيوسياسية، تبحث بعض الأموال عن بيتكوين كملاذ آمن رقمي؛ لكن ارتفاع أسعار النفط يرفع توقعات التضخم، مما يعزز توقعات بقاء أسعار الفائدة الأمريكية مرتفعة، مما يؤدي إلى تشديد السيولة بالدولار ويشكل ضغطاً على جميع الأصول عالية المخاطر. تعمل هاتان القوتان معاً لتشكل حالة تجاذب لسعر بيتكوين. خفض بنك سيتي السعر المستهدف لبيتكوين خلال العام القادم إلى 53,000 دولار في 1 يوليو، مما يعكس الضغوط الكلية المستمرة.

3. هل تدفق العملات المستقرة إلى البورصات إشارة صعودية أم هبوطية؟

عادةً ما يُفسر تدفق العملات المستقرة إلى البورصات كإشارة على أن الأموال تستعد لفتح مراكز شراء. ولكن في ظل الخلفية الحالية لعدم اليقين الجيوسياسي والضغوط الكلية، قد تعكس هذه الظاهرة دافعين في وقت واحد: بعض الأموال تسعى لاغتنام فرص الدخول عند مستويات سعرية منخفضة، بينما يقوم البعض الآخر بتوزيع أصوله نحو العملات المستقرة كملاذ آمن. أظهرت بيانات 1 يوليو أنه من منصة Pump.fun وحدها تم تحويل حوالي 770 مليون دولار من العملات المستقرة إلى البورصات المركزية. كلا التفسيرين له درجة معقولة من الصحة، والمفتاح يكمن في ما إذا كان سيتحول لاحقاً إلى عمليات شراء فعلية.

4. ما هي "الدورة الكلية عالية الضغط المدفوعة جيوسياسياً"؟

تشير إلى مرحلة هيكلية يدخل فيها تسعير الأصول العالمية مع وجود الأحداث الجيوسياسية كعامل دافع رئيسي، وعدم اليقين مستمر عند مستويات مرتفعة. تشمل سماتها الأساسية: انتقال الدبلوماسية من "آلية الحوار" إلى "آلية المواجهة المشروطة"؛ استمرار علاوة المخاطر في سوق الطاقة؛ تعرض سوق الأصول المشفرة لضغوط مزدوجة من السيولة الكلية وعدم اليقين الجيوسياسي. في هذه الدورة، تزداد أهمية أدوات إدارة المخاطر واستراتيجيات التحوط.

5. ما هي المؤشرات التي يجب على مستثمري الأصول المشفرة التركيز عليها في البيئة الحالية؟

يوصى بالتركيز على ثلاثة مستويات: على المستوى الكلي، متابعة اتجاهات أسعار النفط والتغيرات في المخزونات الأمريكية من النفط الخام (أظهرت بيانات API للأسبوع المنتهي في 26 يونيو انخفاض المخزونات بمقدار 6.072 مليون برميل)؛ على مستوى سوق الأصول المشفرة، الانتباه إلى انحراف الخيارات، وحجم العقود المفتوحة لخيارات البيع، وتدفقات أموال صناديق الاستثمار المتداولة (أشار سيتي إلى أن التدفقات الخارجة المستمرة من صناديق الاستثمار المتداولة هي مصدر الضغط الرئيسي)؛ على مستوى رأس المال، الانتباه إلى حجم تدفق العملات المستقرة إلى البورصات – أظهرت بيانات 1 يوليو أن العناوين الكبيرة تسرع من نقل عملات مستقرة متعددة إلى البورصات المركزية. تشكل هذه المؤشرات الثلاثة معاً إطاراً لرصد انتقال المخاطر الجيوسياسية إلى سوق الأصول المشفرة.