26.5 مليار دولار من التمويل: السردية المرتبطة بالذكاء الاصطناعي

أهم البيانات الخاصة بطرح SK هاينكس في ناسداك

حصل إصدار ADR لدى SK هاينكس على اكتتاب زائد بأكثر من سبع مرات، مع اقتراب إجمالي قيمة الطلبات من 200 مليار دولار. وأبدت مؤسسات استثمارية رائدة على المدى الطويل مثل Baillie Gifford وCoatue Management نية اكتتاب واضحة بإجمالي يصل إلى 7 مليارات دولار كحد أعلى. وفي ظل تراجع ملحوظ شهدته الفترة الأخيرة في قطاع أشباه الموصلات عالمياً—حيث تراجعت أسهم SK هاينكس في سيول منذ نهاية يونيو مقارنة بأعلى مستوياتها التاريخية بحوالي 25%—تبدو إشارة الطلب القوية هذه لافتة.

منطق المستثمرين ليس معقداً. سيتم توجيه هذا التمويل بالكامل لتوسيع الطاقة التصنيعية للرقائق داخل كوريا الجنوبية: بناء مصنع رقائق (wafer) للمرحلة الأولى ضمن مجمّع رونغ-إن للأنصاف؛ وبناء مصنع رقائق لتغليف متقدم (P&T) من الجيل 7 في تشونغجو؛ إضافة إلى شراء معدات متقدمة من شركة ASML الهولندية مثل آلات الليثوغرافيا EUV. وبعبارة أخرى، يوفّر سوق رأس المال الأميركي تمويلاً مباشراً لتوسيع طاقة شركة كورية—وشرط ذلك هو إيمان السوق بأن الطلب على رقائق التخزين المدفوع بالذكاء الاصطناعي سيظل يتجاوز العرض على المدى الطويل.

وقد تم حجز كامل طاقة إنتاج SK هاينكس من HBM وباقي شرائح التخزين لسنة 2026 من قبل العملاء مسبقاً. وليست هذه حالة شركة واحدة فحسب، بل سمة مشتركة في كامل القطاع. تمت تصفية كامل طاقة إنتاج HBM لعام 2026 لدى الشركات الثلاث الكبرى المصنعة للذاكرة (DRAM).

HBM: “حزام تغذية سريع” ضمن سلسلة قدرات الحوسبة للذكاء الاصطناعي

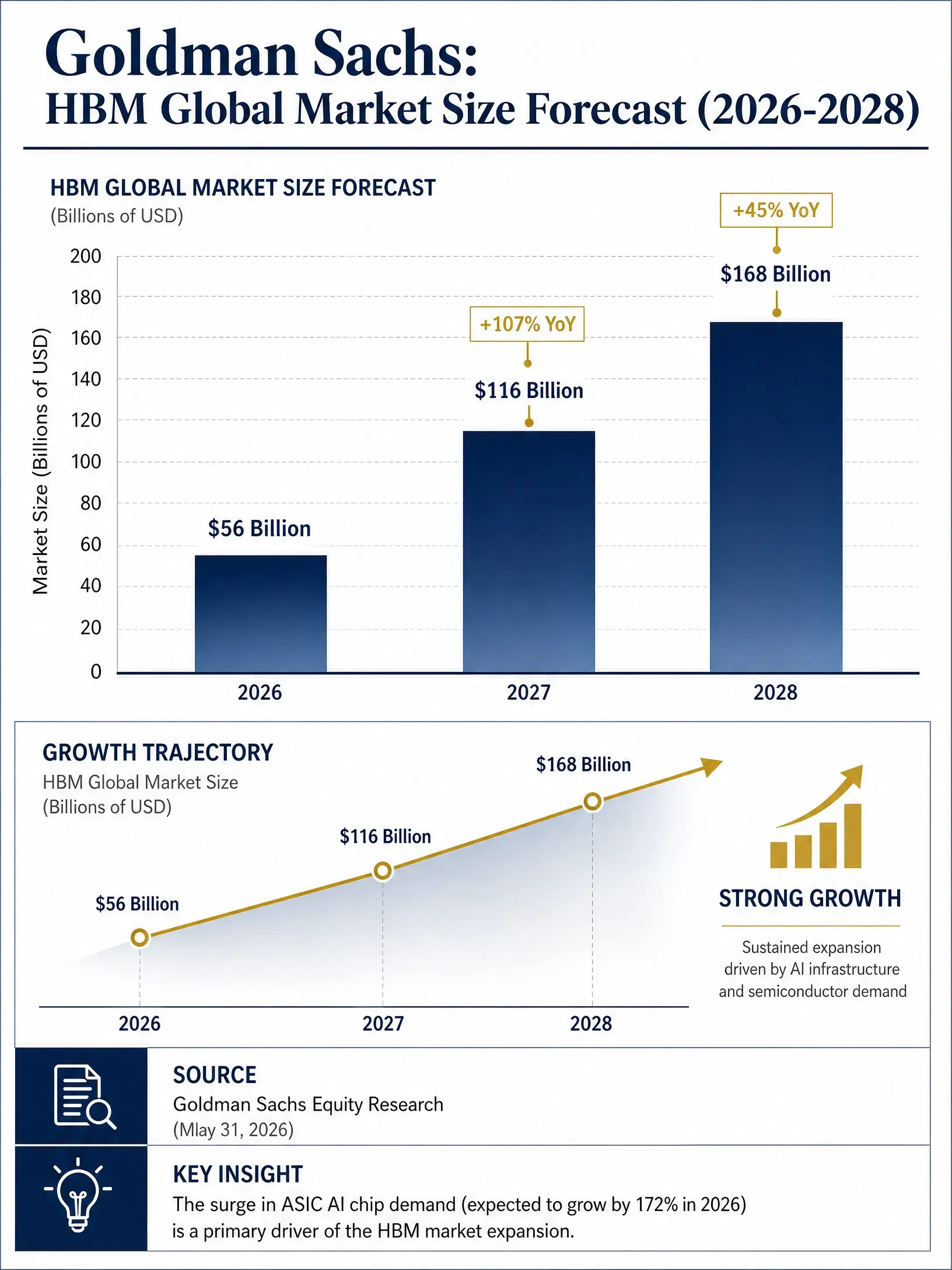

توقعات جولدمان ساكس لحجم سوق HBM العالمي (2026-2028)

لفهم سبب تمكن SK هاينكس من احتلال موقع بالغ الأهمية في موجة الذكاء الاصطناعي الحالية، ينبغي أولاً فهم دور HBM في الحوسبة المتعلقة بالذكاء الاصطناعي.

في البنى الحاسوبية التقليدية، تتولى GPU مهمة إجراء العمليات، بينما تقوم DRAM بتخزين البيانات، ويجري الربط بينهما عبر ناقل (bus). ومع انتقال أحجام معاملات نماذج الذكاء الاصطناعي من مستوى “مئات المليارات” إلى “مئات المليارات+” (تعبيراً عن الانتقال إلى نطاقات تريليونية)، تتسارع قدرات GPU في الزيادة بوتيرة أسرع من وتيرة تحسين نقل البيانات—ومهما كانت قوة الحوسبة عالية، فإن عدم توافر البيانات بالشكل الكافي يجعل النظام غير قادر على العمل بكفاءة.

يأتي HBM تحديداً لمعالجة هذا الاختناق. فهو يعتمد تقنية التكديس ثلاثي الأبعاد لدمج عدة شرائح DRAM عمودياً فوق بعضها، مع استخدام وصلات السيليكون عبر الثقوب (TSV) لتمكين الاتصال عالي السرعة بين الشرائح؛ وبذلك يوفر نطاقاً ترددياً عالياً للغاية، وزمناً منخفضاً جداً للتأخير، وكفاءة طاقة ممتازة، وذلك داخل مساحة فيزيائية صغيرة جداً.

وببساطة، يُعد HBM “حزام تغذية سريع” لشرائح GPU الخاصة بالذكاء الاصطناعي—فبدونه لا يمكن للتسريعيات الخاصة بالذكاء الاصطناعي من NVIDIA مثل H100 وB200 وحتى منصة Rubin القادمة أن تحقق الأداء المطلوب. وهذه الأهمية على مستوى النظام—أي أنه “مستحيل العمل بدونه”—دفعت HBM من كونه فئة فرعية ضمن DRAM إلى أن يصبح مادة استراتيجية أساسية للبنية التحتية للذكاء الاصطناعي.

ويتجسد تغير حجم السوق انعكاساً مباشراً لهذه المنطقية. تتوقع جولدمان ساكس أن يصل إجمالي حجم سوق HBM العالمي في 2026 إلى نحو 56 مليار دولار، وأن يتضاعف في 2027 إلى 116 مليار دولار، ثم يتوسع في 2028 أكثر إلى 168 مليار دولار. وبالتوازي، من المتوقع أن يقفز إجمالي حجم سوق شرائح التخزين عالمياً في 2026 من 247.5 مليار دولار في 2025 إلى أكثر من 496.5 مليار دولار. ولا يعد HBM مجرد المجال الأسرع نمواً في القطاع الفرعي، بل هو أيضاً المحرك الأساسي لتوسع كامل صناعة التخزين.

كيف أصبحت SK هاينكس أكبر المستفيدين؟

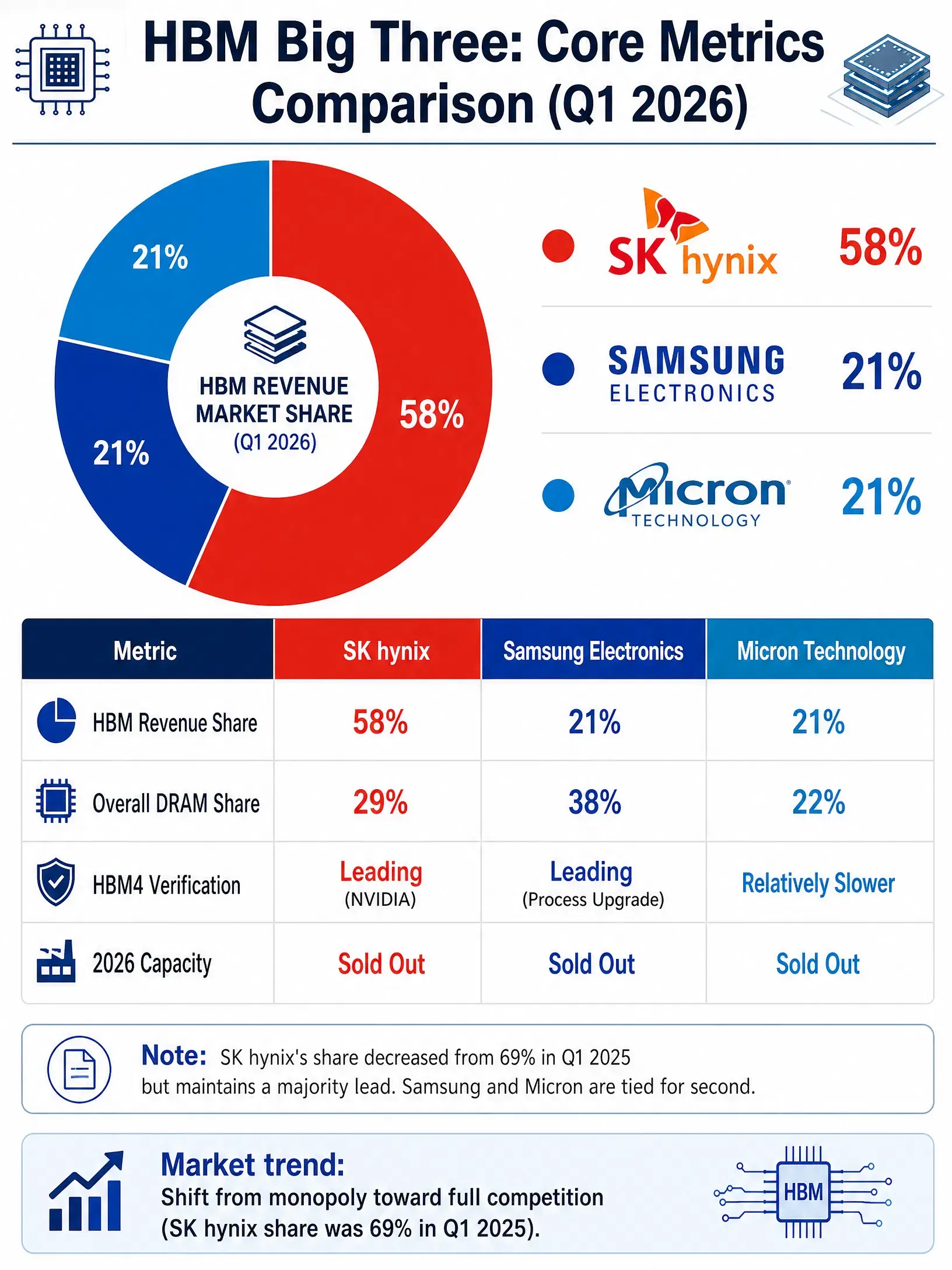

حصة إيرادات سوق HBM العالمي في الربع الأول من 2026 (مقارنة بين الثلاثة الكبار)

في سوق HBM شديد التركّز، لا يوجد عالمياً سوى ثلاث شركات قادرة على الإنتاج على نطاق واسع: SK هاينكس، وشركة سامسونغ للإلكترونيات، وميكرون تكنولوجي. وتتمتع SK هاينكس بميزة السبق وتراكم تقني، ما يجعلها في هذا المسار في موقع متقدم بوضوح.

ووفقاً للبيانات الصادرة عن Counterpoint Research في 25 يونيو 2026، فإن توزيع حصص سوق HBM عالمياً في الربع الأول من 2026 من حيث الإيرادات كان على النحو التالي: 58% لـ SK هاينكس، و21% لسامسونغ للإلكترونيات، و21% لميكرون تكنولوجي. أما إذا جرى القياس على أساس حجم الشحن، فتتوقع بيانات شركات القانون (توقعات المحللين) أن تبلغ حصة SK هاينكس في السوق طوال عام 2026 نحو 52%، مقابل حوالي 39% لسامسونغ، ونحو 8% لميكرون. ورغم اختلاف الأرقام باختلاف منهجية القياس، فإن مكانة SK هاينكس المتقدمة ثابتة.

وتستند هذه المكانة إلى حواجز متعددة. فمن الناحية التقنية، يُنظر إلى معدل العائد (yield) لعملية التغليف MR-MUF لدى SK هاينكس باعتباره معياراً في الصناعة، وهي الشركة الوحيدة القادرة على التشغيل بثبات في خطي إنتاج HBM3E وHBM4 في الوقت ذاته. ومن ناحية علاقات العملاء، تُعد SK هاينكس مورداً لشركة NVIDIA الأهم ضمن HBM، إذ تبلغ حصتها في توريد HBM4 لمنصة Vera Rubin نحو 60% إلى 70%. ومن ناحية الطاقة، تم حجز طاقة SK هاينكس من HBM لعام 2026 تقريباً بالكامل مسبقاً من قبل العملاء.

وقبل إدراج SK هاينكس، أصدرت UBS تقريراً بحثياً يرفع فيه السعر المستهدف لمدة 12 شهراً من 3 ملايين وون كوري إلى 3.2 ملايين وون كوري، مع التأكيد على تصنيف “شراء”. وتتوقع UBS أن تصل الأرباح التشغيلية في 2026 إلى 32.7 تريليون وون كوري، وأن ترتفع أكثر في 2027 إلى 62.3 تريليون وون كوري. كما توقعت شركة جياو إن إنترناشيونال أن تبلغ إيرادات SK هاينكس بين 2026 و2028 على التوالي 370 تريليون و578 تريليون و655 تريليون وون كوري.

المشهد التنافسي لثلاثي HBM

يتطور المشهد التنافسي في سوق HBM من “هيمنة طرف واحد” إلى “ثلاثة تتقاسم المراكز”. في الربع الأول من 2025، بلغت حصة SK هاينكس في سوق HBM نحو 69%. ومع قيام سامسونغ وميكرون بتوسيع الطاقة بسرعة، انخفضت حصة SK هاينكس، لكن ذلك ليس نتيجة فقدان الطلبات، بل مرحلة حتمية ينتقل فيها السوق من احتكار إلى منافسة كاملة.

وتظهر وتيرة اللحاق لدى سامسونغ بشكل أكثر وضوحاً. وباعتبارها الرائدة في سوق DRAM العالمي بحصة 38%، تكون سامسونغ متقدمة بالفعل في تقدم التحقق من HBM4. كما أن تحديثات عمليات التصنيع لديها عالجت مشكلة ارتفاع الحرارة ورفعت الكفاءة. وتخطط سامسونغ لزيادة طاقة HBM في 2026 بنسبة 50%، بهدف الوصول إلى 250 ألف شريحة رقائق شهرياً. وفي الربع الثاني من 2026، قفزت الأرباح التشغيلية لدى سامسونغ على أساس سنوي بنحو 19 مرة، ومن المتوقع أن تصل إلى 89.4 تريليون وون كوري (حوالي 58.4 مليار دولار)، ما يجعلها الشركة الأعلى أرباحاً تشغيلية على أساس ربع سنوي عالمياً.

أما ميكرون تكنولوجي فتتمكن من احتلال مكانة بفضل ميزة السوق المحلية في الولايات المتحدة وتراكمها التقني. ويتوقع أن يبلغ صافي الربح في السنة المالية 2026 نحو 83 مليار دولار، مع هامش ربح تشغيلي مرتفع يصل إلى 80%. وفي بداية يوليو، أعلنت ميكرون عن إنفاق 9.3 مليارات دولار لتوسيع طاقة إنتاج HBM في هيروشيما باليابان. غير أن قيوداً مرتبطة ببنية التقنية تجعل تقدم ميكرون في التحقق من HBM4 أبطأ نسبياً.

وتؤثر NVIDIA، بوصفها أكبر مشترٍ مفرد لـ HBM، تأثيراً مباشراً في السقف الخاص بحصص الموردين الثلاثة. وبسبب اعتبارات أمن سلسلة الإمداد، تعتمد NVIDIA استراتيجية تقوم على وجود ثلاثة موردين. وهذا يعني أن تفوق SK هاينكس على المدى القصير يظل راسخاً، لكن زخم لحاق سامسونغ لا يمكن تجاهله.

هل يستمر “الدورة الفائقة” لشرائح التخزين؟

لا يمكن لأي تحليل لصناعة أشباه الموصلات أن يتجاهل مسألة الدورات. لطالما اشتهرت صناعة شرائح التخزين بدوراتها القوية: ترتفع الأسعار عادة لعدة سنوات، ثم تعقبها فترة ركود بنفس القدر من المدة. فهل ستكرر هذه المرة، التي تقودها توسعات مدفوعة بالذكاء الاصطناعي، نفس السيناريو التاريخي؟

سلسلة المنطق المتفائلة واضحة. ما تزال مشاريع بناء مراكز بيانات عالمية مرتبطة بالذكاء الاصطناعي تتسارع. ويتوقع بنك أميركي أن تبلغ نفقات رأس المال لمراكز الحوسبة السحابية والبنية التحتية للذكاء الاصطناعي في العالم 1.5 تريليون دولار بحلول 2027. كما يرى بنك جولدمان أن منافسة “الترسّخ” في العتاد الحوسبي للذكاء الاصطناعي بقيادة عمالقة الحوسبة السحابية تحوّل شرائح التخزين من مجرد سلعة دورية إلى أصول استراتيجية نادرة. وعليه، فإن ارتفاع الأسعار في 2026 ليس نهاية القصة، بل قد يشكل المرحلة الأولى من “الدورة الفائقة”. كما يشير تقرير شركة جيه سي بي تي (TrendForce) إلى أن النصف الأول من 2026 يشهد دورة ازدهار فائقة في صناعة شرائح التخزين العالمية لا تتكرر إلا مرة كل 15 عاماً.

لكن المخاطر حقيقية أيضاً. تستعد الشركات الثلاث الكبرى المصنعة للذاكرة إلى إطلاق كميات كبيرة من طاقة إنتاج HBM وDRAM خلال الفترة 2027 إلى 2028. فإذا تم إطلاق الطاقة بشكل مركز بينما يهدأ نمو وتيرة استثمارات الذكاء الاصطناعي، فقد تنقلب العلاقة بين العرض والطلب. إضافة إلى ذلك، ارتفعت أسعار شرائح التخزين بقفزات كبيرة على مدار عدة أرباع متتالية—فقد تضاعفت أسعار DRAM العامة أكثر من مرتين خلال ستة أشهر—وتضم هذه الوتيرة بطبيعتها ضغطاً نحو الارتداد إلى متوسطات القياس.

وأشار “وول ستريت جورنال” في تعليقه على طرح SK هاينكس الأولي إلى أن منح أسهم شركات الذاكرة تقييماً أقل قد يكون له ما يبرره—إذ توجد تقلبات دورية في قطاع الذاكرة. وتقدير السعر إلى الأرباح الآجلة لدى SK هاينكس يبلغ حوالي 7 أضعاف، مقابل حوالي ضعفين لسامسونغ، وحوالي 6 أضعاف لميكرون. وهذه الأرقام أقل بكثير من مستويات التقييم الممنوحة لشركات تصميم شرائح مرتبطة بالذكاء الاصطناعي مثل NVIDIA، ما يعكس حذراً مستمراً من قبل السوق إزاء استمرارية التقلبات الدورية.

في المقابل، ترى UBS وKB Securities رأياً مختلفاً. فمحللو KB Securities يرون أن SK هاينكس ستستفيد من نقص إمدادات شرائح التخزين المتوقع أن يستمر حتى نهاية 2028، وأن اتجاه صعود الأرباح وسعر السهم لم ينته بعد. أما UBS فتصنف الدورة الحالية على أنها “دورة فائقة للذاكرة تحدث مرة كل 30 عاماً”.

ويمتلك كل من الرأيين أساساً منطقياً خاصاً به، وتبقى الإجابة النهائية رهناً بمتغير محوري واحد: هل بإمكان استثمارات البنية التحتية للذكاء الاصطناعي الحفاظ على ميل النمو الحالي خلال السنوات المقبلة؟ بالنسبة للمستثمرين، فهذا يمثل فرصة وكذلك مخاطر ينبغي الاستمرار في تقييمها.

الأسئلة الشائعة (FAQ)

ما حجم التمويل وتسعير الطرح الأولي لـ SK هاينكس في ناسداك؟

طرحت SK هاينكس 177.9 مليون سهم ADR بسعر 149 دولاراً لكل سهم ADR، ليصبح إجمالي التمويل نحو 26.5 مليار دولار، وهو رقم قياسي لأعلى مستوى من حيث حجم الطرح الأولي للشركات الأجنبية في الولايات المتحدة. يمثل كل ADR عُشر سهم عادي كوري (مشترك)، وكان سعر الطرح أعلى من سعر الإغلاق في اليوم السابق في سوق سيول بحوالي 3%. بدأت التداولات على ADR في 10 يوليو في ناسداك بالرمز المؤقت “SKHYV”، ثم حُوّل إلى الرمز الرسمي “SKHY” في 13 يوليو.

ما هي شريحة HBM؟ ولماذا هي مهمة جداً بالنسبة للذكاء الاصطناعي؟

HBM (ذاكرة نطاق ترددي عالٍ) هي ذاكرة عالية الأداء تدمج عدة شرائح DRAM عمودياً عبر تقنية التكديس ثلاثي الأبعاد. في الحوسبة المتعلقة بالذكاء الاصطناعي، تتطلب زيادة قدرات GPU سرعة أعلى في نقل البيانات بما يتناسب معها، وتلبي HBM هذه الحاجة عبر نطاق ترددي مرتفع وزمن تأخير منخفض وكفاءة طاقة عالية. وهي مكوّن رئيسي في مُسرعات ذكاء NVIDIA، وتعتبرها مؤسسات مثل جولدمان ساكس مادة استراتيجية أساسية ضمن سلسلة قدرات الحوسبة للذكاء الاصطناعي.

ما وضع SK هاينكس التنافسي في سوق HBM؟

تعد SK هاينكس القائد عالمياً في سوق HBM. وتُظهر بيانات Counterpoint أن حصتها في الربع الأول من 2026 تبلغ 58%، بينما يمتلك كل من سامسونغ وميكرون 21% لكل منهما. وتعد SK هاينكس مورداً لأهم HBM لدى NVIDIA، إذ تستحوذ على نحو 60% إلى 70% من حصتها في توريد HBM4 لمنصة Vera Rubin. وقد تم حجز كامل طاقة إنتاج HBM لدى SK هاينكس لعام 2026 من قبل العملاء.

هل ستستمر الدورة الفائقة لشرائح التخزين؟

تشمل العوامل الإيجابية استمرار بناء مراكز بيانات الذكاء الاصطناعي عالمياً، وزيادة نفقات رأسمالية شركات السحابة، ونمو الطلب على HBM بسرعة كبيرة. وتتوقع جولدمان ساكس أن يرتفع سوق HBM من 56 مليار دولار في 2026 إلى 168 مليار دولار في 2028. لكن المخاطر موجودة أيضاً: يتميز قطاع الذاكرة بدورات قوية، وتخطط الشركات الثلاث الكبرى لإطلاق كميات كبيرة من الطاقة في 2027 إلى 2028. وإذا انعكس العرض والطلب، فقد يتسبب ذلك في تعديلات على الأسعار.

ماذا يعني إدراج SK هاينكس في ناسداك للمستثمرين؟

يوسع هذا الإدراج نطاق مشاركة المستثمرين العالميين، ويساعد في تقليص فجوة التقييم بين SK هاينكس وبين منافسيها المدرجين في الولايات المتحدة مثل ميكرون. وتقدم UBS وKB Securities معاً تصنيف “شراء”، وتريان أن الدورة الفائقة المدفوعة بالذكاء الاصطناعي ما تزال في مرحلة مبكرة. لكن يتعين على المستثمرين الانتباه إلى المخاطر الدورية لقطاع الذاكرة وإلى تغيرات العرض والطلب التي قد تنجم عن توسع الطاقة.