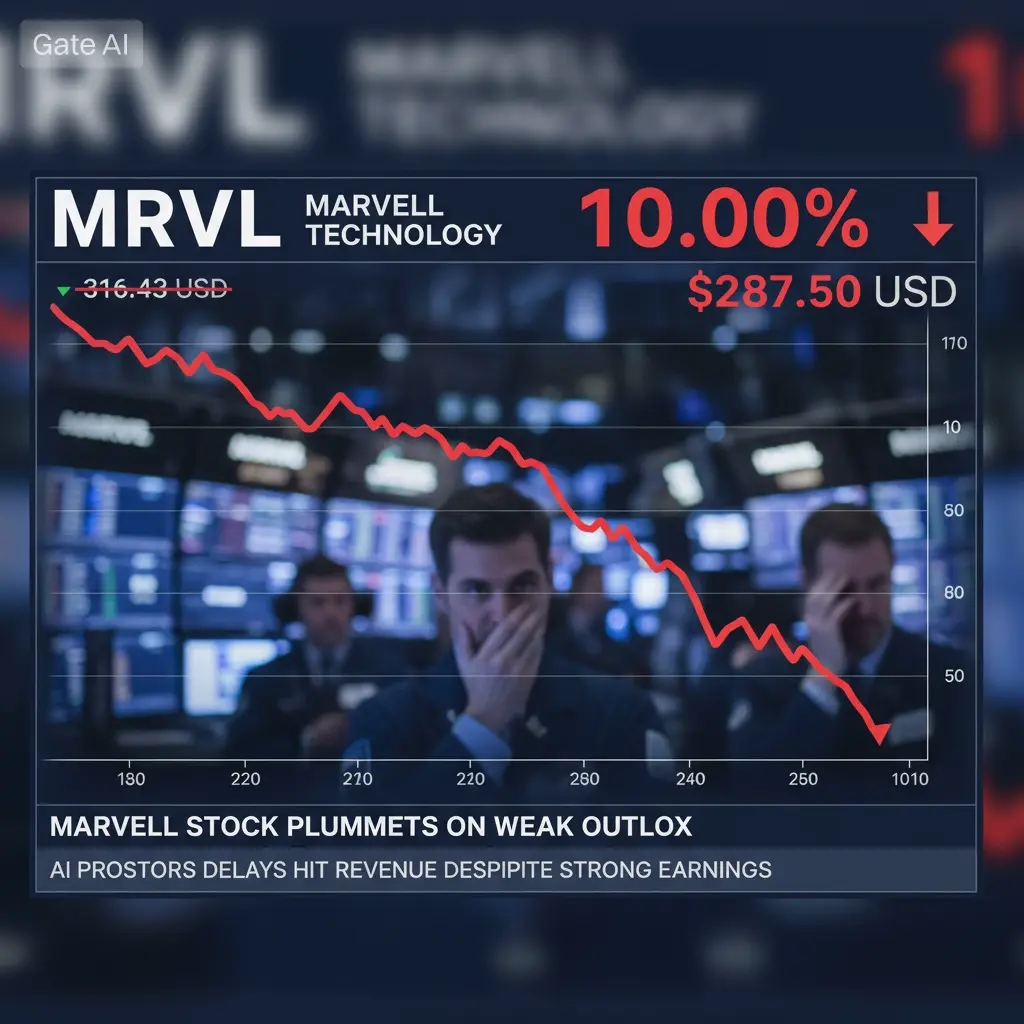

#Marvell大跌近10% أسباب هبوط قطاع الاتصالات الضوئية في الأسهم الأمريكية

تراجعت بشكل جماعي أمس في قطاع الاتصالات الضوئية في الأسهم الأمريكية: تطبيقات الضوء الإلكتروني (AAOI) -10.83%، لومنتوم -9.44%، ماويير تكنولوجي (MRVL) -7.6%، كوهرنت -7.1%، كورنينج -5.2%، وانخفض مؤشر أشباه الموصلات في فيلادلفيا بنسبة 5.71%، وتراجعت جميع معدات الحوسبة بشكل حاد.

أولاً، الشرارة المباشرة: تأجيل إصدار تقرير أبحاث سلبي من SemiAnalysis، وتركز الأموال في البيع الذعر

في 9 يونيو، أصدر معهد SemiAnalysis، وهو جهة موثوقة في صناعة أشباه الموصلات في الخارج، تقريرًا هامًا عن الصناعة، وبعد أسبوع من التفاوض الكافي من قبل المؤسسات وإعادة توزيع الأموال، في مساء 16 يونيو، تم تنفيذ التوقعات التشاؤمية بشكل مركز، مما أدى إلى الانفجار الرئيسي لهذا الانخفاض الكبير:

تأجيل كبير في الاستخدام التجاري لنظام CPO (الضوء المعبأ بشكل مشترك) أدى إلى تفاقم التوقعات السوقية، حيث كان من المتوقع بشكل موحد أن يكون عام 2026-2027 هو عام بدء تجاري لـ CPO، وأن تشتري جوجل ومايكروسوفت ونفيديا بكميات كبيرة محركات الضوء المعبأة بشكل مشترك، ووحدات الضوء عالية الأداء بسعة 1.6 تيرابايت. لكن التقرير قدر أن معدل نجاح محركات الضوء CPO منخفض جدًا حاليًا، وأن صعوبة تكامل الأجهزة عالية، والتكلفة الإجمالية تتجاوز بكثير وحدات الضوء القابلة للفصل التقليدية، وأن وقت الإنتاج الضخم قد تم تأجيله مباشرة إلى 2028-2029، وأنه خلال العامين المقبلين سيكون محدودًا فقط في التجارب الصغيرة، ولن يساهم في زيادة الأداء بشكل كبير، مما يكسر بشكل مباشر منطق التقييمات العالية لنمو القطاع36 كري.

تأجيل خطة إمداد خادمات نفيديا ذات الجهد العالي 800 فولت DC إلى عام 2028، حيث يرتبط الجيل الجديد من نفيديا Rubin Ultra وKyber AI بشكل كبير بهيكل إمداد الطاقة 800 فولت، مما يعني أن تأجيل هذا الحل سيؤدي إلى تأخير كامل في شحنات معدات الاتصال الضوئي عالية الجودة؛ وسيتم تحويل الإنفاق الرأسمالي للصناعة إلى مسار بديل من الضوء المعبأ بشكل مشترك NPO، وسيتم تقليص الميزانية المخصصة لـ CPO ووحدات الضوء عالية الأداء بشكل كبير، مع توقعات الطلبات المستقبلية على الاتصالات الضوئية تتراجع.

على الرغم من أن نفيديا ردت رسميًا لاحقًا على التقرير بنفي النتائج التشاؤمية، إلا أن المؤسسة معروفة بدقتها في التنبؤ بتأجيل سلسلة التوريد للرقائق، وتحظى بثقة عالية من السوق، ولم تتغير مشاعر التداول التشاؤمية.

ثانيًا، مخاوف أساسية في الصناعة: تراجع توسع الحوسبة الذكية، وتضييق إنفاق شركات السحابة

في ظل القيود العالمية على استخدام الحوسبة غير المحدودة للذكاء الاصطناعي، بدأ السوق في تسعير تباطؤ الطلب على معدات الذكاء الاصطناعي:

تقوم أكبر شركات السحابة (مايكروسوفت، جوجل، ميتا) بتشديد عمليات شراء الحوسبة تدريجيًا: إلغاء عقود الحوسبة طويلة الأمد، وتحويل خدمات الذكاء الاصطناعي إلى الدفع حسب الاستخدام، وتقييد الاستخدام المجاني المفرط للحوسبة، وإدخال نماذج مفتوحة المصدر لضغط الإنفاق الرأسمالي على الأجهزة، مما يثير مخاوف السوق من أن الطلب على وحدات الضوء عالية الأداء بسعة 1.6 تيرابايت و3.2 تيرابايت، وأسعار المنتجات (ASP) لن يحقق التوقعات لاحقًا.

في الربع الأخير، أكدت أحدث تقارير Broadcom أن الإيرادات من الذكاء الاصطناعي ستشهد زيادة عالية على المدى القصير، لكنها رفضت رفع توقعات إيرادات الذكاء الاصطناعي للسنة المالية 2027، مما فسره السوق على أنه ذروة نمو الإنفاق الرأسمالي على الذكاء الاصطناعي على المدى المتوسط والطويل، وأن نمو البنية التحتية للحوسبة، بما في ذلك الاتصالات الضوئية، قد تم إعادة تقييم سقفه.

وظهرت بالفعل فائض في الإنتاج وأسعار تنافسية لوحدات الضوء 800G ذات المستوى المتوسط والمنخفض، مع مخاوف المؤسسات من استمرار تراجع هامش الربح الإجمالي للصناعة، وأن النمو المرتفع للأداء غير مستدام.

ثالثًا، السيولة + جانب التداول: ازدحام عند المستويات العالية + هروب الأموال من التحوط

شهد القطاع ارتفاعات كبيرة خلال العام، وتقييمات مرتفعة بشكل كبير، حيث تضاعفت أسعار أسهم قطاع الاتصالات الضوئية وCPO بشكل عام في النصف الأول من عام 2026، مع تراكم الكثير من الأرباح، وتقييمات TTM تتجاوز 70 مرة، مما يجعلها عرضة بشكل كبير لحدوث عمليات بيع جماعية عند تراجع الأخبار الإيجابية، مما يؤدي إلى توقف الأرباح بشكل مركز وبيع جماعي.

تأثير الاكتتاب العام لشركة SpaceX، وسحب السيولة بشكل هائل، حيث تجاوز الطلب على الاكتتاب العام لشركة SpaceX 250 مليار دولار، مما أدى إلى بيع صناديق الاستثمار والصناديق المضاربة للأسهم ذات الأداء العالي، واحتلالها لمراكزها في قطاع الذكاء الاصطناعي والاتصالات الضوئية، بهدف توفير السيولة لشراء الأسهم الجديدة، مما يخلق ضغط بيع مستمر؛ كما أن إعادة التوازن في المحافظ عبر المؤشرات ستستمر في ضغط السيولة على الأسهم التكنولوجية والنمو.

ومع اقتراب اجتماع مجلس الاحتياطي الفيدرالي، وارتفاع مشاعر التحوط، عقدت اللجنة الفيدرالية اجتماعها بشأن سعر الفائدة هذا الأسبوع، وأظهرت البيانات أن التوظيف غير الزراعي الأمريكي فاق التوقعات، وتخلت السوق تمامًا عن توقعات خفض الفائدة خلال العام، وارتفعت عوائد سندات الخزانة الأمريكية، مما ضغط على الأسهم التكنولوجية ذات التقييمات المرتفعة، وتحول الأموال من أشباه الموصلات والاتصالات الضوئية إلى القطاعات الدفاعية والدورية كإجراء تحوط.

تراجعت بشكل جماعي أمس في قطاع الاتصالات الضوئية في الأسهم الأمريكية: تطبيقات الضوء الإلكتروني (AAOI) -10.83%، لومنتوم -9.44%، ماويير تكنولوجي (MRVL) -7.6%، كوهرنت -7.1%، كورنينج -5.2%، وانخفض مؤشر أشباه الموصلات في فيلادلفيا بنسبة 5.71%، وتراجعت جميع معدات الحوسبة بشكل حاد.

أولاً، الشرارة المباشرة: تأجيل إصدار تقرير أبحاث سلبي من SemiAnalysis، وتركز الأموال في البيع الذعر

في 9 يونيو، أصدر معهد SemiAnalysis، وهو جهة موثوقة في صناعة أشباه الموصلات في الخارج، تقريرًا هامًا عن الصناعة، وبعد أسبوع من التفاوض الكافي من قبل المؤسسات وإعادة توزيع الأموال، في مساء 16 يونيو، تم تنفيذ التوقعات التشاؤمية بشكل مركز، مما أدى إلى الانفجار الرئيسي لهذا الانخفاض الكبير:

تأجيل كبير في الاستخدام التجاري لنظام CPO (الضوء المعبأ بشكل مشترك) أدى إلى تفاقم التوقعات السوقية، حيث كان من المتوقع بشكل موحد أن يكون عام 2026-2027 هو عام بدء تجاري لـ CPO، وأن تشتري جوجل ومايكروسوفت ونفيديا بكميات كبيرة محركات الضوء المعبأة بشكل مشترك، ووحدات الضوء عالية الأداء بسعة 1.6 تيرابايت. لكن التقرير قدر أن معدل نجاح محركات الضوء CPO منخفض جدًا حاليًا، وأن صعوبة تكامل الأجهزة عالية، والتكلفة الإجمالية تتجاوز بكثير وحدات الضوء القابلة للفصل التقليدية، وأن وقت الإنتاج الضخم قد تم تأجيله مباشرة إلى 2028-2029، وأنه خلال العامين المقبلين سيكون محدودًا فقط في التجارب الصغيرة، ولن يساهم في زيادة الأداء بشكل كبير، مما يكسر بشكل مباشر منطق التقييمات العالية لنمو القطاع36 كري.

تأجيل خطة إمداد خادمات نفيديا ذات الجهد العالي 800 فولت DC إلى عام 2028، حيث يرتبط الجيل الجديد من نفيديا Rubin Ultra وKyber AI بشكل كبير بهيكل إمداد الطاقة 800 فولت، مما يعني أن تأجيل هذا الحل سيؤدي إلى تأخير كامل في شحنات معدات الاتصال الضوئي عالية الجودة؛ وسيتم تحويل الإنفاق الرأسمالي للصناعة إلى مسار بديل من الضوء المعبأ بشكل مشترك NPO، وسيتم تقليص الميزانية المخصصة لـ CPO ووحدات الضوء عالية الأداء بشكل كبير، مع توقعات الطلبات المستقبلية على الاتصالات الضوئية تتراجع.

على الرغم من أن نفيديا ردت رسميًا لاحقًا على التقرير بنفي النتائج التشاؤمية، إلا أن المؤسسة معروفة بدقتها في التنبؤ بتأجيل سلسلة التوريد للرقائق، وتحظى بثقة عالية من السوق، ولم تتغير مشاعر التداول التشاؤمية.

ثانيًا، مخاوف أساسية في الصناعة: تراجع توسع الحوسبة الذكية، وتضييق إنفاق شركات السحابة

في ظل القيود العالمية على استخدام الحوسبة غير المحدودة للذكاء الاصطناعي، بدأ السوق في تسعير تباطؤ الطلب على معدات الذكاء الاصطناعي:

تقوم أكبر شركات السحابة (مايكروسوفت، جوجل، ميتا) بتشديد عمليات شراء الحوسبة تدريجيًا: إلغاء عقود الحوسبة طويلة الأمد، وتحويل خدمات الذكاء الاصطناعي إلى الدفع حسب الاستخدام، وتقييد الاستخدام المجاني المفرط للحوسبة، وإدخال نماذج مفتوحة المصدر لضغط الإنفاق الرأسمالي على الأجهزة، مما يثير مخاوف السوق من أن الطلب على وحدات الضوء عالية الأداء بسعة 1.6 تيرابايت و3.2 تيرابايت، وأسعار المنتجات (ASP) لن يحقق التوقعات لاحقًا.

في الربع الأخير، أكدت أحدث تقارير Broadcom أن الإيرادات من الذكاء الاصطناعي ستشهد زيادة عالية على المدى القصير، لكنها رفضت رفع توقعات إيرادات الذكاء الاصطناعي للسنة المالية 2027، مما فسره السوق على أنه ذروة نمو الإنفاق الرأسمالي على الذكاء الاصطناعي على المدى المتوسط والطويل، وأن نمو البنية التحتية للحوسبة، بما في ذلك الاتصالات الضوئية، قد تم إعادة تقييم سقفه.

وظهرت بالفعل فائض في الإنتاج وأسعار تنافسية لوحدات الضوء 800G ذات المستوى المتوسط والمنخفض، مع مخاوف المؤسسات من استمرار تراجع هامش الربح الإجمالي للصناعة، وأن النمو المرتفع للأداء غير مستدام.

ثالثًا، السيولة + جانب التداول: ازدحام عند المستويات العالية + هروب الأموال من التحوط

شهد القطاع ارتفاعات كبيرة خلال العام، وتقييمات مرتفعة بشكل كبير، حيث تضاعفت أسعار أسهم قطاع الاتصالات الضوئية وCPO بشكل عام في النصف الأول من عام 2026، مع تراكم الكثير من الأرباح، وتقييمات TTM تتجاوز 70 مرة، مما يجعلها عرضة بشكل كبير لحدوث عمليات بيع جماعية عند تراجع الأخبار الإيجابية، مما يؤدي إلى توقف الأرباح بشكل مركز وبيع جماعي.

تأثير الاكتتاب العام لشركة SpaceX، وسحب السيولة بشكل هائل، حيث تجاوز الطلب على الاكتتاب العام لشركة SpaceX 250 مليار دولار، مما أدى إلى بيع صناديق الاستثمار والصناديق المضاربة للأسهم ذات الأداء العالي، واحتلالها لمراكزها في قطاع الذكاء الاصطناعي والاتصالات الضوئية، بهدف توفير السيولة لشراء الأسهم الجديدة، مما يخلق ضغط بيع مستمر؛ كما أن إعادة التوازن في المحافظ عبر المؤشرات ستستمر في ضغط السيولة على الأسهم التكنولوجية والنمو.

ومع اقتراب اجتماع مجلس الاحتياطي الفيدرالي، وارتفاع مشاعر التحوط، عقدت اللجنة الفيدرالية اجتماعها بشأن سعر الفائدة هذا الأسبوع، وأظهرت البيانات أن التوظيف غير الزراعي الأمريكي فاق التوقعات، وتخلت السوق تمامًا عن توقعات خفض الفائدة خلال العام، وارتفعت عوائد سندات الخزانة الأمريكية، مما ضغط على الأسهم التكنولوجية ذات التقييمات المرتفعة، وتحول الأموال من أشباه الموصلات والاتصالات الضوئية إلى القطاعات الدفاعية والدورية كإجراء تحوط.