1. Punto de partida: lo que ves como un "deslizamiento" es en realidad una cadena de liquidación en el backend

La Lección 1 clasificó el mercado por tipo de producto. La Lección 2 aborda lo siguiente: cuando un terminal POS o un checkout online muestra "pago exitoso", ¿qué ocurre realmente con los activos on-chain o dentro de la plataforma? ¿Qué recibe finalmente el comerciante y por qué aparecen problemas como "pequeñas pérdidas justo después del pago" o "montos de transacción diferentes en distintas regiones para la misma compra"?

Las tarjetas de pago cripto no envían Bitcoin directamente al cajero del supermercado. Los comerciantes siguen fijando precios y liquidando en moneda fiduciaria, y las redes de tarjetas (principalmente Visa o Mastercard) siguen participando en la autorización y liquidación. La diferencia está en que la fuente de fondos del titular son activos digitales en su cuenta de pago, y el emisor convierte el activo seleccionado en un valor fiduciario válido para la liquidación con la red de tarjetas, ya sea en el momento de la autorización o durante la compensación, según las reglas aplicables. Entender esta cadena es fundamental para los temas que vendrán: comisiones, disputas, reembolsos y gestión de riesgos.

2. Participantes y roles: quién hace qué en el proceso

Una transacción típica con tarjeta cripto involucra al menos cinco actores:

-

Titular de la tarjeta y cuenta de pago. Los fondos se depositan primero en la Cuenta de Pago de la plataforma (o módulo equivalente), donde puedes definir un activo de deducción predeterminado (p. ej., USDT) y activos alternativos (p. ej., BTC, ETH). Las instrucciones de gasto se originan aquí, no directamente desde una wallet on-chain al comerciante.

-

Emisor y operador del programa de tarjetas. Se encargan de las reglas del producto, la relación con las redes de tarjetas, las estrategias de control de riesgos, las condiciones de cashback y recompensas, y la conexión de los activos de la plataforma con la financiación que exige la red de tarjetas. Gate Card opera bajo un esquema de emisión integrado en el ecosistema del exchange: cuenta spot o de trading → transferencia a cuenta de pago → deducción de la tarjeta.

-

Red de tarjetas. Proporciona una red de aceptación global, define los formatos de los mensajes de autorización, los ciclos de compensación y los mecanismos de resolución de disputas. Las tarjetas suelen llevar el logotipo de Visa o Mastercard, pero la aceptación no significa que todas las categorías de comerciantes estén siempre sin restricciones.

-

Adquirente y comerciante. Los comerciantes reciben los fondos de liquidación en la moneda acordada en su contrato. Que el titular pague con cripto no cambia la realidad subyacente: el comerciante recibe dinero fiduciario.

-

Proveedor de conversión de divisas y liquidez (posiblemente integrado en la cadena del emisor). Si el activo de deducción es distinto de la moneda de liquidación, la conversión se realiza al tipo de cambio cotizado. Esto suele corresponder al spread FX que notas y es una fuente importante de coste implícito.

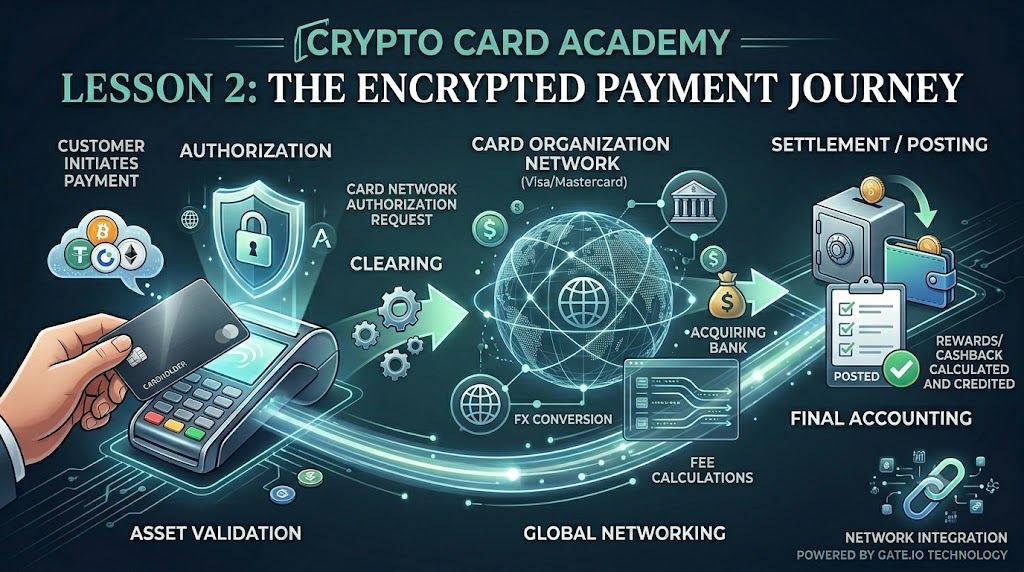

3. Cronograma: autorización, compensación y posting ocurren en momentos distintos

Mucha gente cree que un deslizamiento exitoso equivale a una deducción completa y un tipo de cambio fijo, pero en realidad una transacción con tarjeta pasa por tres fases distintas: el éxito del deslizamiento es solo el primer paso.

-

Autorización. El sistema de checkout envía una solicitud a la red emisora para saber si esa deducción está permitida. El emisor responde con aprobación o denegación según el saldo de la cuenta de pago, las reglas de riesgo, los límites diarios o por operación, etc. Durante este paso, el importe correspondiente suele congelarse o reservarse, y puede aparecer un registro Pendiente en la app de inmediato.

-

Compensación. Dentro del ciclo de compensación, los detalles de la transacción se concilian entre las redes de tarjetas y los adquirentes. El importe puede ajustarse ligeramente respecto al valor autorizado por propinas añadidas posteriormente, tipos de cambio finales, comisiones transfronterizas, etc.

-

Liquidación / Publicado. Las transacciones pendientes se completan; la cuenta de pago se debita por el importe final, y el cashback o las recompensas se calculan sobre esa base. En los productos de Gate Card, la confirmación de puntos o cashback suele producirse "varios días después de que la transacción se complete", lo que está directamente relacionado con la diferencia entre Pendiente y Publicado.

Conviene recordar: que la autorización se haya aprobado no significa que el importe final de la deducción esté totalmente definido; las disputas, reembolsos o reversiones parciales ocurren sobre todo en las etapas vinculadas a la compensación.

4. Activo de deducción y FX automático: por qué la moneda predeterminada es importante

Tomando como ejemplo la interfaz de Gate Card: la cuenta de pago puede mostrar saldos en USDT, BTC, ETH, GT, etc., junto con valoraciones aproximadas en fiduciario. Puedes elegir un Activo de deducción predeterminado.

Si usas USDT u otras stablecoins como predeterminadas, la volatilidad de la conversión es relativamente baja — más cercana al poder adquisitivo en USD. Si eliges BTC o ETH, el precio del activo puede fluctuar entre la autorización y el posting: aunque el importe de la transacción en fiduciario sea fijo, la cantidad de tokens que se deduce puede variar con el mercado. Esto no se debe a comisiones adicionales de la red de tarjetas, sino a la volatilidad del propio activo de deducción.

La "conversión automática" significa que no necesitas vender tus cripto a fiduciario manualmente antes de gastar; el sistema se encarga de las conversiones de activo a liquidación en segundo plano. Esto no implica coste cero ni spread cero, y tampoco garantiza que los tipos de cambio sean siempre los mejores del mercado spot.

5. De dónde vienen los precios: precio de autorización, precio de compensación, precio mostrado

En las interfaces puedes ver tres cifras relacionadas pero distintas:

-

Precio del comerciante e importe de la solicitud de autorización: basados en la moneda fiduciaria local o de adquisición (p. ej., 100 $).

-

Importe de deducción en la cuenta de pago: convertido a USDT u otros activos de deducción según el tipo FX y las reglas de comisión del emisor; pueden aplicarse comisiones de conversión o spreads.

-

Valoración fiduciaria en la app: muestra un valor aproximado en USD que se actualiza con las tasas de mercado solo a modo de referencia; no tiene por qué coincidir con el tipo de cambio final de cada transacción.

En las transacciones transfronterizas pueden aparecer capas adicionales: comisiones FX del emisor, comisiones transfronterizas de la red de tarjetas y opciones de Conversión Dinámica de Moneda (DCC) (si el comerciante pregunta si quieres liquidar en tu moneda local). Todo esto puede hacer que el valor neto que ves en tu cuenta sea diferente para el mismo precio anunciado.

6. Online, offline y ATM: el mismo camino, distinta fricción

Los POS offline (inserción o contactless), la introducción manual del número de tarjeta online o la vinculación a Apple Pay / Google Pay siguen una lógica de autorización similar; las diferencias están sobre todo en el control de riesgos y las tasas de fallo.

Las suscripciones online pueden hacer pequeñas autorizaciones de prueba antes de los cobros reales; los registros Pendiente pueden durar más tiempo. Algunos comercios offline preautorizan y liquidan después (hoteles, alquiler de coches), por lo que el cobro final puede superar el importe autorizado.

Los retiros en ATM (si están disponibles) suelen cobrarse aparte: comisión de retiro, comisión FX, y probablemente sin cashback ni recompensas. La disponibilidad, los límites y las tasas se rigen por las condiciones vigentes de Gate Card. Retirar efectivo convierte tus activos digitales en dinero físico, y los costes suelen ser más altos que los de un gasto normal.

7. Fallos, contracargos y cobros duplicados: causas a nivel de mecanismo

Las razones más habituales de un pago rechazado son: saldo insuficiente en la cuenta de pago (incluyendo retenciones Pendiente), superación de los límites diarios o por operación, intervención por riesgo (regiones o categorías de comercio inusuales), tarjeta inactiva o caducada, o tiempo de espera de la red que deja la autorización sin confirmar.

Los cobros duplicados o las aparentes deducciones dobles a veces se deben a la combinación de una preautorización y la liquidación final; otras veces, a autorizaciones canceladas seguidas de un nuevo envío. La diferencia se aprecia en los ciclos de conciliación y en el tipo de comercio. Las retenciones Pendiente prolongadas pueden consultarse según las instrucciones del emisor o mediante atención al cliente.

A diferencia de las tarjetas bancarias tradicionales, la mayoría de las disputas con tarjetas cripto se gestionan dentro de los marcos de la red de tarjetas; no obstante, como los fondos salen de cuentas de pago, los reembolsos pueden devolverse en stablecoins o en el activo de deducción original, con plazos y tipos sujetos a las normas aplicables. Como se señaló en la Lección 1: esto no es un seguro de depósitos bancarios; las vías de recurso son distintas.

8. La posición de Gate Card en la cadena del mecanismo

Según la información pública del producto de Gate: transfieres USDT y otros activos a tu Cuenta de Pago; las tarjetas virtuales se activan al instante; los gastos se descuentan de los activos seleccionados con conversión en segundo plano para liquidar con las redes de tarjetas; el cashback puede alcanzar aproximadamente el 5 %, pagado en BTC, ETH, USDT o USDC según promociones y niveles.

Desde el punto de vista mecánico, Gate Card usa un modelo de deducción desde una cuenta custodiada: los activos circulan dentro del ecosistema de la plataforma; la tarjeta actúa como interfaz de gasto, no como un medio de pago directo on-chain. La ventaja es un recorrido más corto y barreras menores para los usuarios que ya están en Gate; lo que hay que entender son las reglas FX, los ciclos de Pendiente frente a confirmación, y cómo la volatilidad del activo de deducción afecta al coste neto.

9. Resumen de la lección

Esta lección reduce los pagos con tarjeta cripto a tres cadenas: temporal (autorización → compensación → liquidación), actores (cuenta de pago → emisor → red de tarjetas → adquirente/comercio) y costes (elección del activo de deducción → FX → diversas comisiones internas). Debes distinguir entre el éxito de la autorización, el importe final deducido y el momento en que se confirma el cashback. Usar stablecoins como predeterminado frente a activos de alta volatilidad afectará de forma significativa a las pérdidas en tokens para un mismo gasto. Con este mecanismo claro, la Lección 3 tratará el cálculo del coste neto de comisiones y cashback; la Lección 4 lo comparará con las tarjetas de débito tradicionales.