Título original: Informe del Primer Trimestre de 2026 de Ethereum

Autor original: Token Terminal

Compilado por: Peggy, BlockBeats

Nota del editor: Este informe del primer trimestre de 2026 de Token Terminal sobre Ethereum presenta un conjunto de datos que parecen contradictorios, pero que son muy clave: el número de usuarios en la red principal de Ethereum, el número de transacciones y el rendimiento máximo alcanzan nuevos récords históricos, pero las tarifas de transacción, TVL, volumen de transacciones y la capitalización de mercado totalmente diluida de ETH disminuyen respecto al trimestre anterior.

Ethereum está entrando activamente en una fase de «bajo costo para mayor escala». Con la actualización Fusaka que aumenta la capacidad de datos, el espacio en bloques se vuelve más barato, y el crecimiento de usuarios y transacciones comienza a acelerarse, pero en el corto plazo, la captura de tarifas se mantiene baja. El informe explica este fenómeno como la paradoja de Jevons: cuando los costos de uso disminuyen, la demanda de la red puede liberarse aún más.

Lo que es aún más relevante es que la narrativa central de Ethereum está cambiando de ser una cadena pública de DeFi a convertirse en una capa de liquidación financiera global. El informe muestra que Ethereum sigue dominando en el campo de los activos tokenizados: stablecoins, fondos tokenizados, commodities tokenizados y acciones tokenizadas están alcanzando escala en su plataforma, con un crecimiento especialmente notable en fondos y activos de oro. La entrada continua de instituciones como BlackRock, JPMorgan y Fidelity también lleva la «institucionalización en la cadena» del concepto a la emisión de productos y prácticas de liquidación.

El valor central de este informe no radica en predecir cómo cambiará el precio de ETH a corto plazo, sino en mostrar la posición estructural de Ethereum como infraestructura financiera: sacrifica tarifas a corto plazo mediante la expansión, mientras intenta consolidar su efecto de red en stablecoins, fondos tokenizados, créditos en cadena y liquidaciones institucionales. Para inversores y observadores del sector, la verdadera cuestión a seguir es: cuando más activos financieros se trasladen a la cadena, ¿quién será la capa de liquidación predeterminada y cómo se transmitirá esa demanda de liquidación al valor de ETH?

A continuación, el texto original:

- Resumen Ejecutivo

======

Ethereum ($ETH) es una cadena de bloques pública y sin permisos, que ofrece capacidades de liquidación y cálculo global para aplicaciones financieras en una economía abierta. Opera con un libro mayor compartido en el que todos pueden construir, y que ningún actor puede cerrar, usando su activo nativo ETH para pagar tarifas; además, mediante mecanismos de staking, ETH también se usa para garantizar la seguridad de la red.

Las actividades que soporta Ethereum han estado limitadas por los costos y la capacidad de procesamiento de las infraestructuras financieras tradicionales: la liquidación puede tardar días, con múltiples intermediarios y riesgos de contraparte en cada salto. La tokenización y las stablecoins surgieron como soluciones en cadena para estas fricciones. A medida que sus marcos regulatorios maduran en 2025 y continúan en 2026, las condiciones para actividades institucionales en cadena se vuelven más reales que teóricas.

El papel de Ethereum en esta transición es como capa de liquidación básica. Stablecoins, fondos tokenizados, commodities y acciones tokenizadas se emiten y liquidan en Ethereum; al mismo tiempo, las capas secundarias amplían el rendimiento y finalizan las transacciones en la capa principal. Como activos que garantizan y pagan estas liquidaciones, ETH obtiene valor, y el mercado de staking refleja cuánto ETH se ha comprometido en este rol.

Desde la perspectiva de mercado, Ethereum sigue siendo el principal lugar de mercado para los activos tokenizados por valor de mercado. En términos de cross-chain, Ethereum domina en stablecoins, fondos tokenizados, commodities y acciones, con la mayor participación en cada categoría. Ethereum es impulsado por la Fundación Ethereum, junto con un amplio y diverso equipo de clientes y comunidades de investigación independientes; además, organizaciones como Etherealize ayudan a las instituciones a entender mejor esta red.

El primer trimestre de 2026 puede dividirse claramente en dos líneas principales. Por un lado, el uso alcanza nuevos máximos históricos: número de usuarios activos mensuales, transacciones y rendimiento máximo. Por otro, los indicadores de valor y tarifas en dólares muestran compresión: capitalización total diluida, TVL, volumen de transacciones y tarifas totales disminuyen respecto al trimestre anterior. Los eventos clave que moldearon este trimestre impactaron ambas líneas: en enero, la bifurcación BPO #2 en la actualización Blob Parameters aumentó la capacidad de datos; en febrero, ERC-8004 se lanzó en la red principal, estableciendo un estándar de identidad y reputación para agentes AI; en marzo, el Ethereum Institutional Forum y otros eventos mostraron mayor participación institucional.

Indicadores clave (primer trimestre de 2026)

Valor total bloqueado en la ecosistema: 316.2 mil millones de dólares (−11.0% respecto al trimestre anterior, +22.8% respecto al año anterior)

Préstamos activos en la ecosistema: 21.8 mil millones de dólares (−16.6% respecto al trimestre anterior, +39.0% respecto al año anterior)

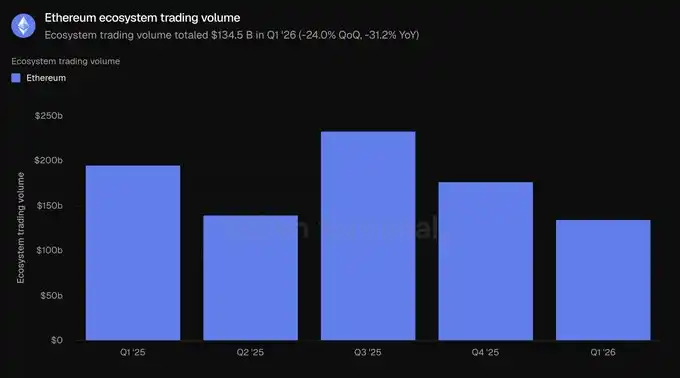

Volumen de transacciones en la ecosistema: 134.5 mil millones de dólares (−24.0% respecto al trimestre anterior, −31.2% respecto al año anterior)

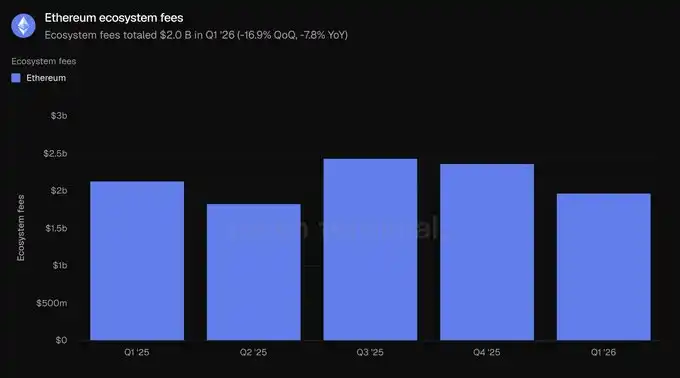

Tarifas en la ecosistema: 2.0 mil millones de dólares (−16.9% respecto al trimestre anterior, −7.8% respecto al año anterior)

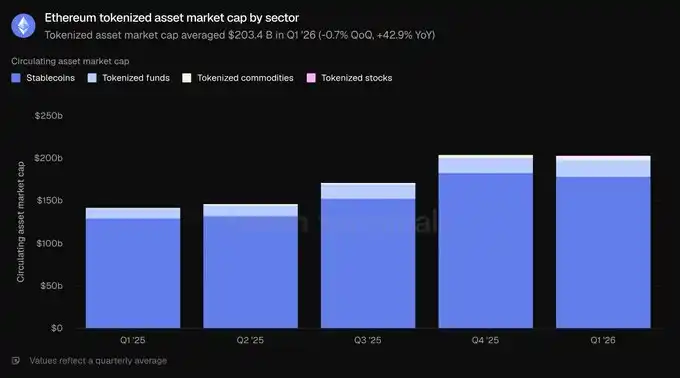

Valor de mercado de activos tokenizados: 203.4 mil millones de dólares (−0.7% respecto al trimestre anterior, +42.9% respecto al año anterior)

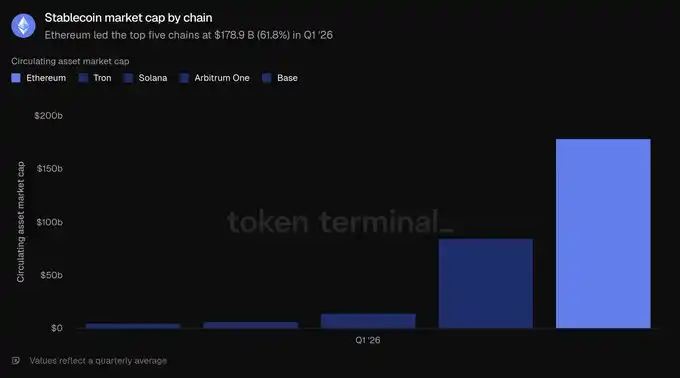

Stablecoins: 178.9 mil millones de dólares (−2.3% respecto al trimestre anterior, +37.6% respecto al año anterior)

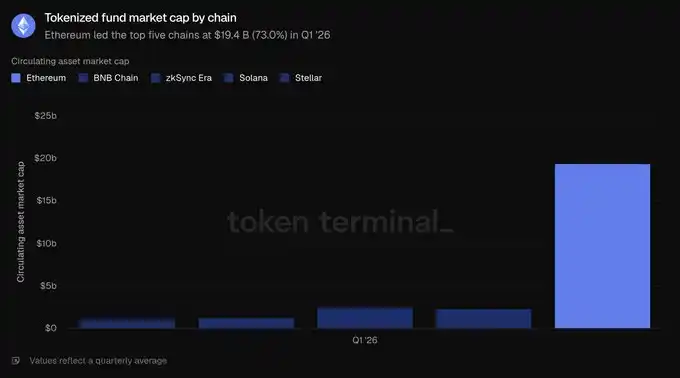

Fondos tokenizados: 19.4 mil millones de dólares ( +4.9% respecto al trimestre anterior, +73.1% respecto al año anterior)

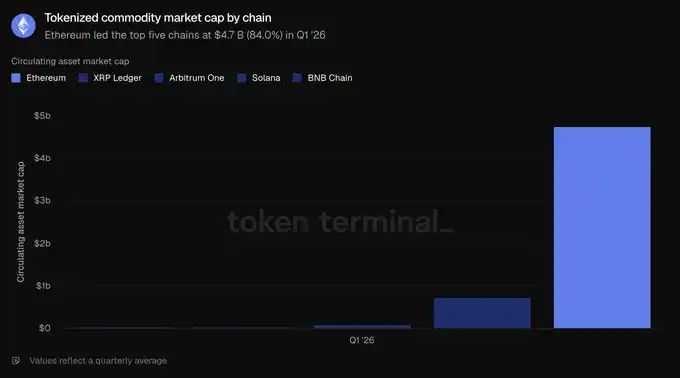

Commodities tokenizados: 4.7 mil millones de dólares ( +60.0% respecto al trimestre anterior, +325.9% respecto al año anterior)

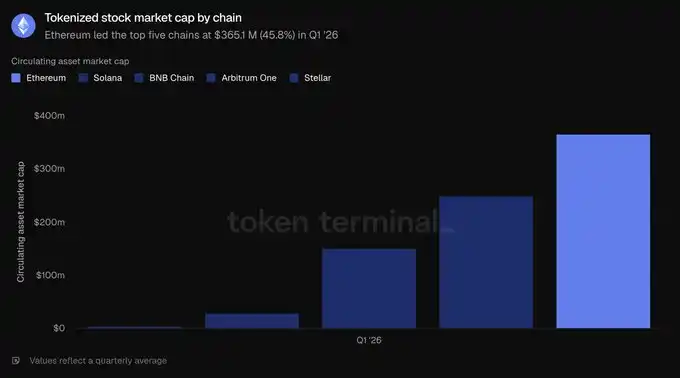

Acciones tokenizadas: 365.1 millones de dólares ( +16.5% respecto al trimestre anterior)

Usuarios activos mensuales: 13.2 millones ( +53.5% respecto al trimestre anterior, +85.9% respecto al año anterior)

Número de transacciones: 200.4 millones ( +38.0% respecto al trimestre anterior, +81.5% respecto al año anterior)

Transacciones por segundo: 25.78 ( +41.2% respecto al trimestre anterior, +81.7% respecto al año anterior)

Tarifas: 3.99 millones de dólares (−47.9% respecto al trimestre anterior, −81.9% respecto al año anterior)

Capitalización total diluida: 290 mil millones de dólares (−30.3% respecto al trimestre anterior, −9.9% respecto al año anterior)

Ratio de staking: 0.31x ( +0.03x respecto al trimestre anterior, +0.03x respecto al año anterior)

Número de titulares de tokens: 292.8 millones ( +8.1% respecto al trimestre anterior, +24.9% respecto al año anterior)

Este informe cubre la capa 1 de Ethereum, es decir, la red principal. Las capas secundarias se consideran cadenas independientes y no se incluyen en los datos de Ethereum en sí.

- Ecosistema

======

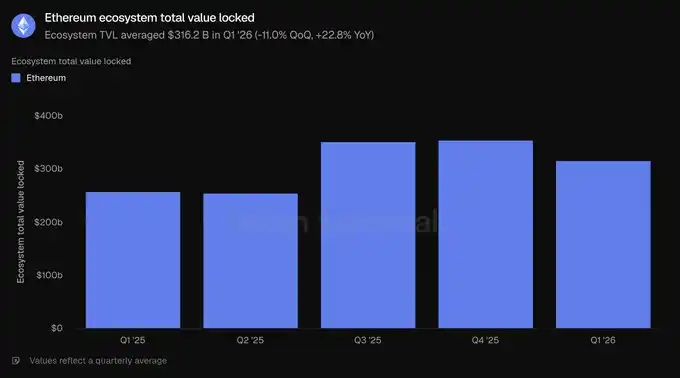

El valor total bloqueado mide el valor en dólares de los depósitos en cadena en las distintas aplicaciones del proyecto, y es un indicador líder de actividades que generan ingresos como préstamos, transacciones y staking. Aquí se reporta el capital depositado dentro del ecosistema de Ethereum, que los depositantes pueden retirar en cualquier momento.

Según esta métrica, en el primer trimestre de 2026, el valor total bloqueado en el ecosistema promedió 316.2 mil millones de dólares, una caída del 11.0% respecto al trimestre anterior, pero un aumento del 22.8% respecto al año anterior. La caída trimestral coincide con la caída general en los precios de los activos, mientras que el crecimiento anual indica que, en comparación con hace un año, el ecosistema de Ethereum sigue expandiéndose significativamente.

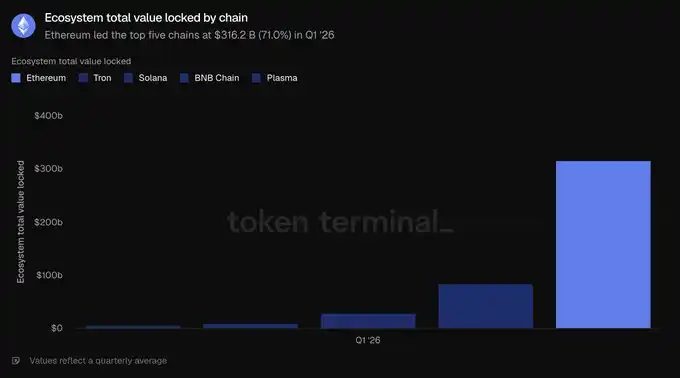

Entre las cinco principales cadenas, Ethereum con 3162 mil millones de dólares lidera con diferencia, superando a Tron (845 mil millones), Solana (288 mil millones), BNB Chain (103 mil millones) y Plasma (57 mil millones), representando el 71.0% del total de las cinco principales cadenas. La mayor parte de estos fondos se concentran en staking líquido, representado por Lido, y en préstamos, representado por Aave. Otros proyectos de staking y emisión de dólares sintéticos, como EigenLayer, ether.fi, Ethena y Sky, también están entre los mayores. La concentración de capital sigue siendo la ventaja estructural más clara de Ethereum.

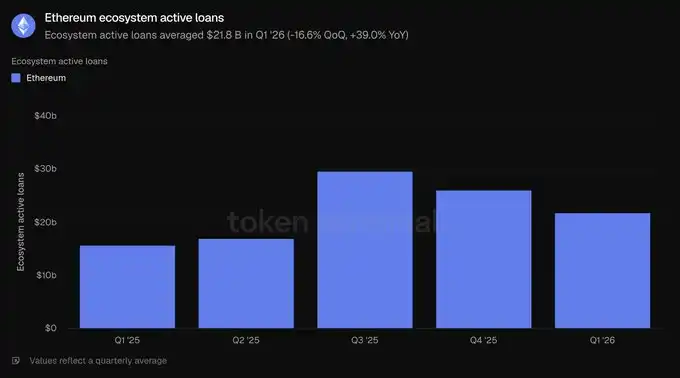

El préstamo activo mide la parte de los depósitos que ya han sido prestados a los prestatarios y generan intereses, y suele estar relacionado con los ingresos por préstamos. En Ethereum, refleja los préstamos pendientes en toda la aplicación de préstamos en la ecosistema.

En el primer trimestre de 2026, el préstamo activo promedio en la ecosistema fue de 21.8 mil millones de dólares, una caída del 16.6% respecto al trimestre anterior, pero un aumento del 39.0% respecto al año anterior. La reducción en los saldos de préstamos, en línea con la caída del TVL, refleja una menor apetencia por el riesgo, aunque sigue siendo mucho mayor que hace un año.

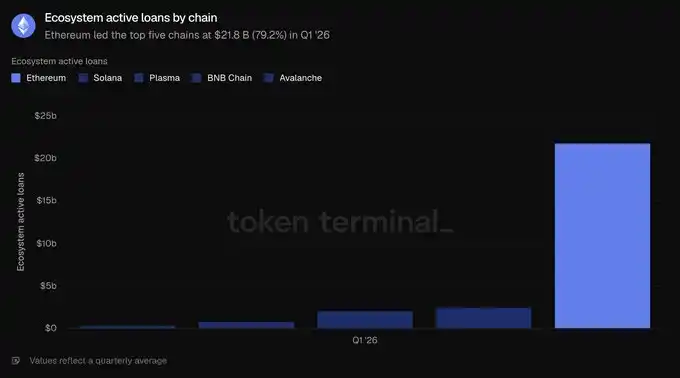

La actividad de préstamos en Ethereum se concentra en unos pocos mercados monetarios, dominados por Aave. Al cierre del trimestre, los préstamos activos en Aave alcanzaron aproximadamente 13.5 mil millones de dólares, la mayor parte del total en la ecosistema; le siguen Morpho (unos 1.9 mil millones), Spark de Sky (unos 1.0 mil millones) y Maple (unos 840 millones). La contracción de este trimestre fue liderada por Aave, que, ante la caída de precios y la menor demanda de préstamos, vio reducir su cartera en aproximadamente un 24%. En las cinco principales cadenas, los 21.8 mil millones de dólares en Ethereum superan ampliamente a Solana (2.5 mil millones), Plasma (2.1 mil millones), BNB Chain (76 millones) y Avalanche (39 millones), representando el 79.2% del total en las cinco principales cadenas. Es la métrica con mayor participación de Ethereum en este apartado.

El volumen de transacciones mide el valor total de las operaciones ejecutadas en exchanges descentralizados (DEX). Como los traders pagan tarifas, esta métrica suele estar relacionada con los ingresos generados por esas plataformas. Aquí se reporta el volumen total de transacciones en la ecosistema de Ethereum.

En el primer trimestre de 2026, el volumen total fue de 134.5 mil millones de dólares, una caída del 24.0% respecto al trimestre anterior y del 31.2% respecto al año anterior. La caída en volumen fue más pronunciada que en el TVL, indicando que la aversión al riesgo aumentó en el trimestre.

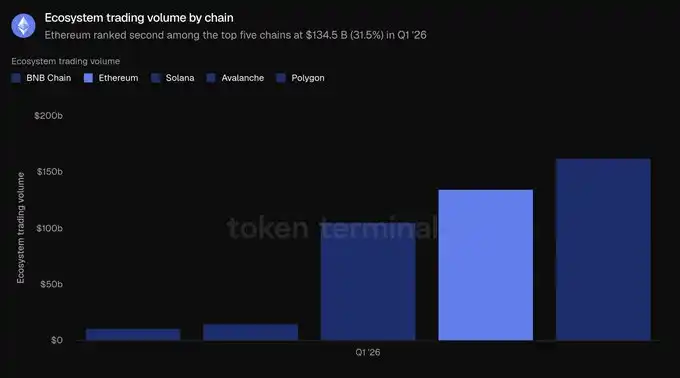

La actividad en DEX en Ethereum se concentra en unos pocos exchanges de profundidad. Uniswap procesó aproximadamente 85.5 mil millones de dólares en el primer trimestre, representando cerca de dos tercios del volumen total en la ecosistema; le siguen Curve (unos 22.1 mil millones) y CoW Swap (unos 12.4 mil millones). Este volumen es la única métrica en la que Ethereum no lidera en cross-chain: BNB Chain alcanzó 162.5 mil millones, por encima de los 134.5 mil millones de Ethereum; Solana, con 104.9 mil millones, le sigue; luego Avalanche (14.5 mil millones) y Polygon (10.7 mil millones). Ethereum representa el 31.5% del volumen en las cinco principales cadenas, ocupando el segundo lugar tras BNB Chain (38.0%).

Las tarifas representan el valor total pagado por los usuarios para usar una aplicación, incluyendo intereses y comisiones, y reflejan la generación de valor económico. Aquí se reportan las tarifas generadas por las aplicaciones en la ecosistema de Ethereum.

En el primer trimestre de 2026, las tarifas totales sumaron 2.0 mil millones de dólares, una caída del 16.9% respecto al trimestre anterior y del 7.8% respecto al año anterior. La disminución en tarifas coincide con la caída en volumen y préstamos, en línea con la menor actividad.

Ethereum generó 2 mil millones de dólares en tarifas, muy por encima de Tron (599 millones), Solana (532 millones), BNB Chain (231 millones) y Polygon (38.8 millones), representando el 58.4% del total en las cinco principales cadenas. Aunque en descenso, sigue siendo la fuente de tarifas más grande en aplicaciones. En conjunto, Ethereum lidera en capitalización de mercado bloqueada, préstamos y tarifas, y solo en volumen de transacciones queda por detrás.

- Activos tokenizados

=======

El valor de mercado de activos en circulación mide el valor total en cadena de un activo tokenizado, calculado como la cantidad en circulación multiplicada por el precio al cierre del día. Para stablecoins, se refiere a la cantidad no pagada; para fondos tokenizados, a la escala de gestión en cadena; y para acciones tokenizadas, al valor de las acciones emitidas en cadena. Aquí se reportan los activos emitidos en Ethereum.

En el primer trimestre de 2026, el valor de mercado de activos tokenizados en Ethereum promedió 203.4 mil millones de dólares, prácticamente sin cambios respecto al trimestre anterior (−0.7%) y con un crecimiento del 42.9% respecto al año anterior. Las stablecoins representan la mayor proporción, con el 87.9% del total, mientras que fondos, commodities y acciones completan el resto.

En el primer trimestre de 2026, el tamaño promedio de stablecoins en Ethereum fue de 178.9 mil millones de dólares, una caída del 2.3% respecto al trimestre anterior, pero un aumento del 37.6% respecto al año anterior, siendo el único subsegmento que mostró descenso en el trimestre. Los principales emisores son Tether (USDT, 941 millones de dólares) y Circle (USDC, 545 millones), que en conjunto dominan la mayor parte del mercado de stablecoins en la red. Le siguen Sky con USDS (124 millones), Ethena con USDe (59 millones) y PayPal con PYUSD (29 millones). Nuevos participantes regulados como RLUSD de Ripple (11 millones) también están en el mercado. En las cinco principales cadenas, Ethereum con 178.9 mil millones de dólares lidera, superando a Tron (845 millones), Solana (145 millones), Arbitrum One (68 millones) y Base (47 millones), con una participación del 61.8% del total.

El tamaño promedio de fondos tokenizados en Ethereum en el primer trimestre de 2026 fue de 19.4 mil millones de dólares, creciendo un 4.9% respecto al trimestre anterior y un 73.1% respecto al año anterior. Este segmento se divide en dos: una parte con cadenas de interés que lideran en tamaño, como Sky con sUSDS (~64 millones) y Ethena con sUSDe (~35 millones); y otra con fondos regulados que apoyan narrativas institucionales, como BUIDL de BlackRock (emitido vía Securitize, aproximadamente 1,0 mil millones), fondos del mercado monetario de WisdomTree (~815 millones) y USTB de Superstate (~620 millones), además de OUSG de Ondo (~320 millones). En las cinco principales cadenas, Ethereum con 19.4 mil millones ocupa el primer lugar, seguido por zkSync Era (2.5 mil millones), BNB Chain (2.3 mil millones), Solana (1.3 mil millones) y Stellar (110 millones), con una participación del 73.0% del total, siendo la segunda categoría con mayor concentración.

El tamaño promedio de commodities tokenizados en Ethereum en el primer trimestre de 2026 fue de 4.7 mil millones de dólares, creciendo un 60.0% respecto al trimestre anterior y un 325.9% respecto al año anterior, siendo la categoría de mayor crecimiento. Esta categoría casi exclusivamente consiste en oro: Tether Gold (XAUT, aproximadamente 2.6 mil millones) y Paxos PAX Gold (PAXG, aproximadamente 2.4 mil millones) representan casi toda la categoría. En las cinco principales cadenas, Ethereum con 4.7 mil millones supera ampliamente a XRP Ledger (736 millones), Arbitrum One (9.6 millones), BNB Chain (38 millones) y Solana (29.8 millones), con una participación del 84.0% del total, la mayor ventaja en esta categoría.

Las acciones tokenizadas siguen siendo la categoría de menor escala. En el primer trimestre de 2026, el tamaño promedio de acciones tokenizadas en Ethereum fue de 365.1 millones de dólares, con un crecimiento casi insignificante respecto a un año antes, pero un aumento del 16.5% respecto al trimestre anterior. Este segmento está casi completamente dominado por Ondo Finance, que cubre acciones y ETFs del S&P 500, Nasdaq 100 y otros índices amplios, así como muchas acciones individuales, representando la mayor parte del valor de mercado de acciones tokenizadas en Ethereum. En las cinco principales cadenas, Ethereum con 365.1 millones de dólares lidera, seguido por Solana (249 millones), BNB Chain (150 millones), Arbitrum One (29 millones) y Stellar (4.2 millones). Sin embargo, Ethereum solo representa el 45.8% del total en las cinco principales cadenas, siendo su ventaja más estrecha y la única categoría en la que no tiene mayoría clara.

En general, este trimestre muestra que Ethereum mantiene una posición de liderazgo en la tokenización de fondos y commodities, aunque las stablecoins permanecen estancadas por ahora.

- Uso

======

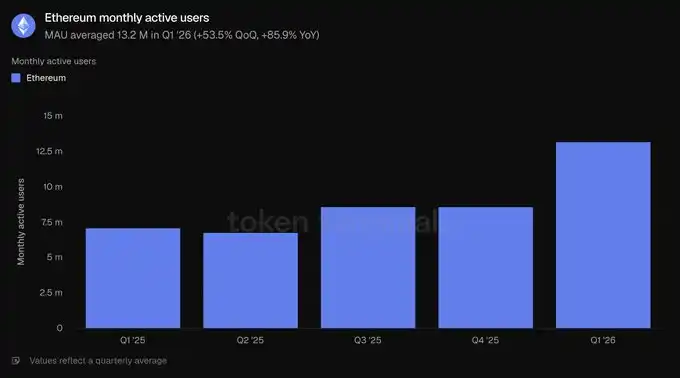

Los usuarios activos mensuales miden la cantidad de direcciones únicas que realizan transacciones generadoras de ingresos en un mes. En Ethereum, se cuenta a las direcciones distintas que realizan transacciones en la capa 1.

En el primer trimestre de 2026, el promedio de usuarios activos mensuales fue de 13.2 millones, un aumento del 53.5% respecto al trimestre anterior y del 85.9% respecto al año anterior, alcanzando un nuevo máximo histórico. Tras varios trimestres de crecimiento moderado, la tasa de crecimiento de usuarios se aceleró claramente.

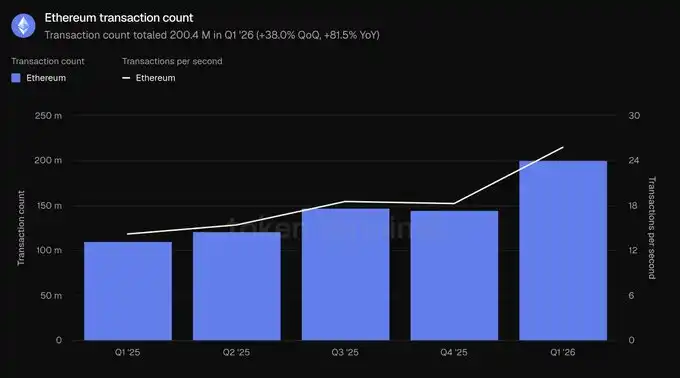

Las transacciones contabilizan la cantidad de operaciones confirmadas y añadidas a la cadena, reflejando la actividad activa de los usuarios; las transacciones por segundo muestran la tasa media de confirmación en ese período, midiendo el rendimiento y uso en tiempo real. Ambos indicadores consideran solo la capa 1 de Ethereum.

En el primer trimestre de 2026, el total de transacciones fue de 200.4 millones, un aumento del 38.0% respecto al trimestre anterior y del 81.5% respecto al año anterior; la tasa de transacciones por segundo subió a 25.78, un incremento del 41.2%. Ambos alcanzaron récords históricos, confirmando que el aumento de usuarios se traduce en mayor actividad en cadena.

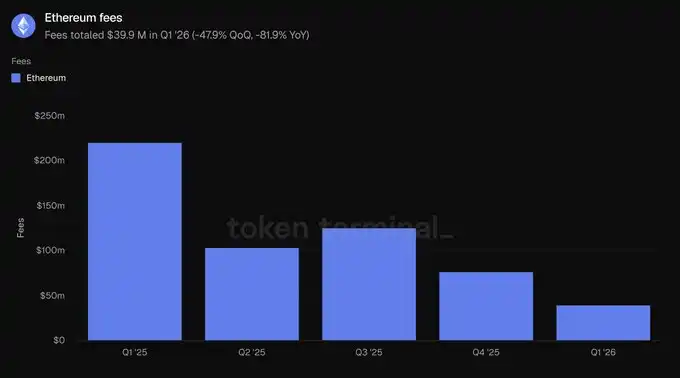

El costo aquí se refiere a las tarifas pagadas por los usuarios al realizar transacciones en la capa 1 de Ethereum, que representan el costo de usar la red base. Esto difiere de las tarifas de las aplicaciones en la sección anterior.

En el primer trimestre de 2026, las tarifas totales sumaron 39.9 millones de dólares, una caída del 47.9% respecto al trimestre anterior y del 81.9% respecto al año anterior. La caída en tarifas contrasta con el aumento en volumen de transacciones, siendo el dato más relevante del trimestre: las transacciones crecieron un 38.0%, pero las tarifas totales cayeron un 47.9%, indicando que, con mayor capacidad de datos y menor precio del espacio en bloques, el costo medio por transacción se redujo drásticamente.

Este apartado describe una historia de expansión: más usuarios, más transacciones, todo a menor costo total. La velocidad de crecimiento del rendimiento supera la demanda, por lo que el aumento en actividad y la caída en tarifas pueden coexistir.

- ETH

=====

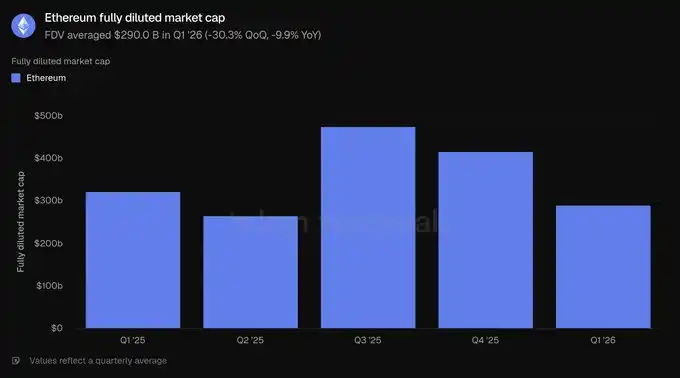

La capitalización total totalmente diluida mide la valoración de ETH bajo la hipótesis de dilución completa, calculada como el precio del token multiplicado por la oferta total en el modelo económico actual, incluyendo en circulación, en staking, no desbloqueada y futura emisión.

En el primer trimestre de 2026, la capitalización total diluida promedió 290 mil millones de dólares, una caída del 30.3% respecto al trimestre anterior y del 9.9% respecto al año anterior. La caída trimestral es la mayor en los indicadores de valoración de este informe, y también arrastra otros valores en dólares hacia abajo.

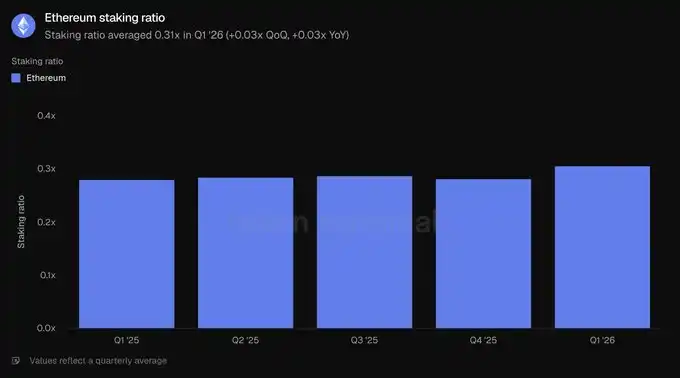

El ratio de staking mide el valor en ETH comprometido para proteger la seguridad de la red proof-of-stake, en relación con la capitalización total de ETH. Un valor de 0.31x indica que aproximadamente el 31% del valor total está en staking.

En el primer trimestre de 2026, el ratio de staking promedió 0.31x, superior al 0.28x del trimestre anterior y del año pasado. Aunque la capitalización de mercado de ETH cayó, la proporción de ETH en staking aumentó, lo que indica que la participación en la seguridad de la red se mantuvo estable durante las caídas de precio.

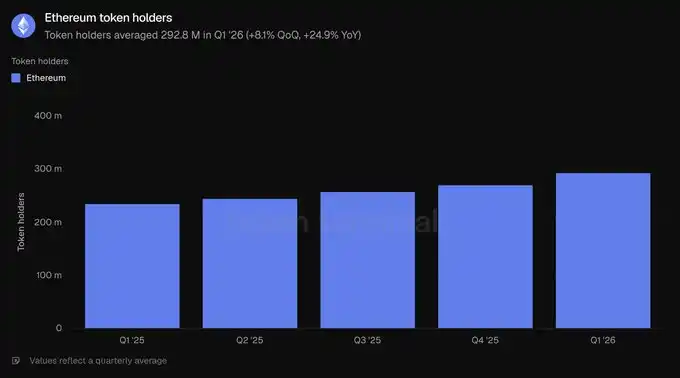

El número de titulares de tokens mide la cantidad de direcciones distintas que poseen ETH. En Ethereum, se cuenta a las direcciones que tienen ETH en su posesión.

En el primer trimestre de 2026, el promedio de titulares fue de 292.8 millones, un aumento del 8.1% respecto al trimestre anterior y del 24.9% respecto al año anterior, manteniendo una tendencia de crecimiento estable en los últimos cinco trimestres. Aunque la capitalización total diluida disminuye, la base de titulares sigue ampliándose, lo que indica que la propiedad de ETH se vuelve más distribuida incluso en momentos de caída de precio.

- Comentarios del equipo de Etherealize

==================

«El aspecto más destacado de este trimestre es la tensión entre el récord de uso en la red principal de Ethereum y la caída de tarifas. Ethereum está intencionadamente sacrificando las tarifas a corto plazo para expandir la red, apostando a que bloques más baratos liberarán más demanda y, a largo plazo, generarán mayores ingresos para la red.

El informe de Token Terminal, «Informe del Primer Trimestre de 2026 de Ethereum», muestra que esta estrategia está funcionando. En comparación interanual, los usuarios activos mensuales aumentaron un 85.9%, las transacciones un 81.5% y el rendimiento máximo un 81.7%. Esto ejemplifica la paradoja de Jevons en acción. Prevemos que el aumento en la demanda total de la red será suficiente para compensar el impacto de tarifas más bajas, similar a cómo la industria de semiconductores hoy genera ingresos varias órdenes de magnitud mayores que en 1975, cuando Gordon Moore, cofundador de Intel, observó que los transistores en los chips se duplicaban aproximadamente cada dos años. Además, los beneficios de la expansión aún están por venir: el plan Glamsterdam en el tercer trimestre aumentará el gas límite en más de 3 veces, y la hoja de ruta de Ethereum apunta a alcanzar 10,000 TPS para 2029, junto con una red de «capa rápida» con finalización en segundos.»

Compartimos la opinión del CEO de BlackRock, Larry Fink, de diciembre pasado. Él escribió: «La tokenización actual es aproximadamente equivalente a Internet en 1996 — en ese entonces, Amazon vendía solo 16 millones de dólares en libros.» En ese momento, la percepción general era que Amazon era solo una librería en línea con pérdidas, sustentada por la burbuja de Internet. Sin embargo, Jeff Bezos vio que Internet iba a transformar el comercio minorista, y priorizó optimizar los efectos de red y la economía de escala, en lugar de las ganancias a corto plazo. Ethereum está haciendo una elección similar para consolidar su posición como capa de liquidación financiera global.

Otra lección de Internet es que las redes abiertas y sin permisos suelen vencer a las cerradas. En 1995, Bill Gates publicó «El camino hacia el futuro», prediciendo que el comercio digital operaría en redes empresariales propietarias llamadas «autopistas de la información», en lugar de en Internet abierto. Microsoft estaba creando MSN, mientras AOL, CompuServe y Prodigy operaban jardines amurallados con millones de usuarios pagos. La red francesa Minitel, en 1996, tenía más usuarios que toda la web. Pero todos perdieron. Ninguna empresa seria querría construir sobre una red controlada por la competencia; y, quizás más importante, ninguna podría mantenerse a la vanguardia en innovación sin permisos. Hemos visto esto repetidamente: Linux superó a Unix propietario, las redes abiertas reemplazaron a los jardines cerrados, Wikipedia sustituyó a Britannica. En cada caso, las soluciones propietarias tenían ventajas iniciales — productos más enfocados, marketing más fuerte, equipos de expansión más grandes — pero, cuando las redes abiertas cruzaron el umbral de contribución, herramientas maduras y confianza neutral, esa ventaja se erosionó.

Hoy, en la infraestructura financiera, vemos un patrón similar, y los datos de este informe demuestran que Ethereum ya cruzó ese umbral y domina en todos los indicadores clave. Las instituciones que construyen en activos tokenizados eligen Ethereum, no por ideología, sino por liquidez, composabilidad y precedentes institucionales. Como se destaca en este informe, en las cinco principales cadenas, Ethereum domina con el 79.2% de los préstamos DeFi activos, el 61.8% de stablecoins, el 73.0% de fondos tokenizados y el 84.0% de commodities tokenizados. Cada nuevo activo tokenizado profundiza la liquidez, atrayendo a la siguiente, y la base neutral de la capa subyacente es la única que puede mantener un equilibrio, ya que los grandes participantes nunca aceptarán liquidar en infraestructura de la competencia. Además, las instituciones están empezando a entender que la privacidad, permisos, KYC y restricciones de transferencia pueden implementarse en Ethereum mediante entornos de privacidad y tokens con permisos, sin perder la capacidad de acceder a la liquidez pública; en cambio, en cadenas cerradas, es imposible integrar liquidez pública y ecosistemas abiertos.

Si hay algún cambio, es que la tendencia institucional se aceleró tras el fin del trimestre. Solo en mayo, BlackRock solicitó dos fondos tokenizados más; JPMorgan lanzó su segundo fondo de mercado monetario tokenizado, JLTXX; Fidelity International lanzó FILQ, un fondo de liquidez en dólares con calificación AAA de Moody’s, en formato ERC-20. En stablecoins, la stablecoin en yenes EJPY de Japan Blockchain Foundation se lanzará en Ethereum; además, una alianza de doce bancos europeos, incluyendo BNP Paribas, ING, UniCredit y BBVA, prepara una stablecoin regulada en euros.

Internet parecía imposible en 1990, pero en 2005 ya era inevitable. Si la visión de Fink sobre la etapa de tokenización es correcta, los próximos años podrían ser algunos de los más emocionantes en la historia de Ethereum. Como argumentamos en el informe «Money Productivo», las tarifas de red proporcionan un valor intrínseco a ETH, y un escenario alcista sería que ETH absorba la prima monetaria de más de 30 billones de dólares que poseen oro y Bitcoin, debido a sus mejores atributos monetarios. ETH no necesita tarifas elevadas para triunfar.»

- Definiciones

====

Indicadores:

Valor total bloqueado en la ecosistema: valor en dólares de los depósitos en cadena en las distintas aplicaciones del proyecto, reportado como promedio del período.

Préstamos activos en la ecosistema: valor en dólares de los préstamos pendientes en las aplicaciones de préstamos, reportado como promedio del período.

Volumen de transacciones en la ecosistema: valor en dólares de las operaciones en exchanges descentralizados, reportado como total del período.

Tarifas en la ecosistema: total de tarifas pagadas por los usuarios en las aplicaciones, reportado como total del período.

Valor de mercado de activos en circulación: valor en dólares en cadena de un activo tokenizado, calculado como la cantidad en circulación multiplicada por el precio al cierre del día, reportado como promedio del período.

Usuarios activos mensuales: número de direcciones distintas que realizan transacciones generadoras de ingresos en Ethereum, reportado como promedio mensual del período.

Número de transacciones: cantidad de transacciones confirmadas en la capa 1 de Ethereum, reportada como total del período.

Transacciones por segundo: tasa media de confirmación de transacciones en la capa 1 durante ese período.

Tarifas: total de tarifas pagadas en la capa 1 de Ethereum, reportado como total del período.

Capitalización total diluida: precio de ETH multiplicado por la oferta total en el modelo económico actual, reportado como promedio del período.

Ratio de staking: valor en ETH comprometido para proteger la red proof-of-stake, en relación con la capitalización total, reportado como promedio del período.

Número de titulares de tokens: cantidad de direcciones distintas que poseen ETH, reportado como promedio del período.

- Sobre este informe

=======

Este informe se publica trimestralmente, basado en la infraestructura de datos en cadena de Token Terminal. Todos los indicadores provienen directamente de datos en blockchain. Los gráficos y conjuntos de datos citados están disponibles en el panel correspondiente del informe del primer trimestre de 2026 de Token Terminal sobre Ethereum.

[Enlace al original]

Haz clic para conocer las posiciones abiertas de BlockBeats en reclutamiento

Únete a la comunidad oficial de BlockBeats:

Canal de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia