2026 年 6 月 17 日, la nueva presidenta de la Reserva Federal, Kevin Warsh, completó su primera reunión del Comité Federal de Mercado Abierto (FOMC) tras asumir el cargo. La decisión sobre la tasa en sí no dejaba lugar a dudas: el FOMC, con 12 votos a favor y 0 en contra, mantuvo por cuarta vez consecutiva el rango objetivo de la tasa de fondos federales sin cambios, en 3,50% a 3,75%. Sin embargo, lo que realmente sacudió al mercado no fue la tasa “sin cambios”, sino el diagrama de puntos “que sí cambió”.

Desde marzo, cuando 12 personas respaldaban recortes, hasta junio, cuando 9 personas respaldaban alzas, el viraje dramático del diagrama de puntos revirtió por completo las expectativas del mercado sobre la trayectoria de la política monetaria. A 22 de junio de 2026, Bitcoin (BTC) cotizaba en 64.513 USD. Este “debut alcista” liderado por Warsh está obligando a los criptoactivos a replantear su lógica de valoración.

Cómo el diagrama de puntos pasó del “consenso de recortes” al “distanciamiento por alzas”

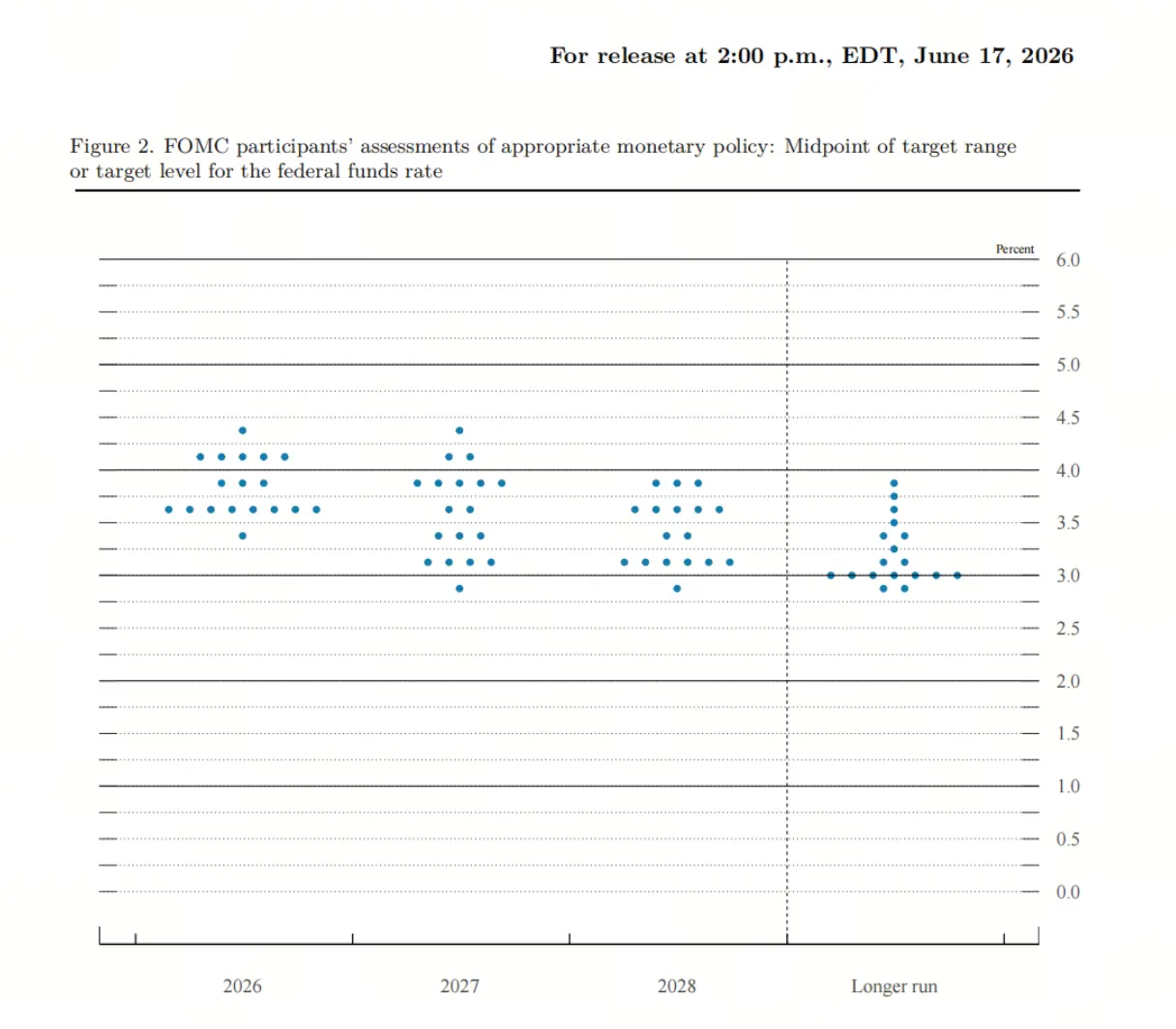

El diagrama de puntos de marzo mostraba que, de los 19 funcionarios de la Fed, ninguno anticipaba que en 2026 habría que subir tasas; la mediana de la expectativa de tasa se situaba en 3,4%, y la lectura dominante del mercado era que aún habría margen para recortes durante el año. En ese momento, hasta 12 personas esperaban recortar durante el año, mientras que 7 esperaban mantener las tasas sin cambios.

En junio, el panorama se invirtió por completo. Warsh, por su parte, no presentó proyecciones de tasas — una continuación de su postura de larga data de reserva respecto al diagrama de puntos y al Resumen de Proyecciones Económicas (SEP). Entre los 18 funcionarios que sí presentaron proyecciones, 9 anticipaban alzas de tasas en 2026. De ellos, 3 preveían 1 alza, 5 preveían 2 alzas y 1 preveía 3 alzas. Al mismo tiempo, solo 1 persona seguía esperando recortes durante el año.

La mediana de la tasa a fin de 2026 se revisó al alza de 3,4% en marzo a 3,8%. Las medianas de las expectativas de tasas para 2027 y 2028 también se elevaron a 3,6% y 3,4%, respectivamente, mientras que la expectativa de tasa neutral a largo plazo se mantuvo sin cambios en 3,1%. La mediana del diagrama de puntos apunta a que en 2026 no habrá recortes: el equilibrio entre 9 votos a favor de alzas y 9 votos a favor de mantener sin cambios (incluido el delicado equilibrio por la abstención de Warsh al no votar) queda en empate.

Por qué el debut de Warsh se interpreta como “halcón” en el mercado

La etiqueta “halcón” de Warsh proviene más de su manera de comunicarse y de la reconfiguración del marco de política que de una declaración directa de alzas. De hecho, varios analistas señalan: “Warsh no es halcón, pero la Fed sí es halcón”. La señal alcista del diagrama de puntos estaría más asociada al juicio colectivo dentro del consejo que a una postura clara de Warsh respecto a subir tasas.

Pero Warsh cambió el marco de expectativas del mercado sobre la política en tres niveles. Primero, la declaración de política pasó de 341 palabras en abril a cerca de 130 palabras, eliminando la “inclinación a una postura acomodaticia” y las orientaciones prospectivas que sugerían que podría haber recortes en el futuro. Segundo, en la rueda de prensa, Warsh puso un énfasis muy alto en el riesgo de inflación y dejó claro que no revisaría el objetivo de inflación hasta que esta regresara al 2%. Tercero, anunció la creación de cinco grupos de trabajo independientes, cubriendo cinco direcciones: los mecanismos de comunicación de la Fed, la gestión del balance, las fuentes de datos y su dependencia, productividad y empleo, y el marco de inflación.

Warsh quiere que el mercado fije precios en función de la situación económica real, y no siguiendo las orientaciones prospectivas de la Fed. Este estilo de comunicación “a la Greenspan”, de ambigüedad, hace que el mercado tenga que fijar precios por su cuenta ante la falta de señales claras de política, y en consecuencia amplifica la volatilidad de las expectativas de alzas.

Cómo las expectativas de alzas impactan los modelos de valoración de criptoactivos

Como categoría de activos sin rendimiento (sin interés), de alta volatilidad y muy sensible a la liquidez, la lógica de fijación de precios de los criptoactivos está profundamente acoplada a la trayectoria de la política monetaria de la Fed. El cambio de un “operar por recortes” a una “narrativa de alzas” implica que el supuesto central del modelo de valoración se está reescribiendo.

Bajo el marco del “operar por recortes”, el mercado anticipa que una liquidez más laxa reducirá la tasa libre de riesgo y elevará el atractivo relativo de los activos de riesgo. El dinero sale de los activos de seguridad con bajo rendimiento (como los bonos del Tesoro) y se mueve hacia activos de alto riesgo, incluidos los criptoactivos. Pero cuando la narrativa cambia a “alzas”, la lógica se invierte por completo: tasas de política más altas significan mayor rendimiento de los activos seguros, y el costo de oportunidad de mantener activos sin interés como Bitcoin aumenta.

Durante los ciclos de alzas agresivas de 2022 y 2023, los criptoactivos cayeron con el mercado de valores. Una Fed más halcón hará que el dinero sea más caro y escaso, reduciendo el flujo de capital hacia activos especulativos y sensibles al riesgo. Los criptoactivos están en el extremo más sensible del espectro de riesgo, y también son los más vulnerables a la contracción de liquidez.

Cómo el mercado revaloriza la probabilidad de alzas para diciembre

Tras terminar la reunión del FOMC, el mercado reaccionó rápidamente al diagrama de puntos alcista. La herramienta CME FedWatch mostró que la probabilidad de que el mercado de futuros descuente al menos 25 puntos básicos de alzas antes de diciembre pasó de aproximadamente 40% antes de la reunión a 58%. Algunos datos indicaron que esa probabilidad subió aún más después de la reunión hasta por encima de 80%. El número implícito de alzas durante todo 2026, que descuentan los futuros de tasas, subió de 0,8 antes de la reunión a 1,5; el momento de la primera alza se desplazó a octubre de 2026.

La reacción de los precios de los activos también fue intensa. La curva de rendimientos de los bonos del Tesoro se aplanó de forma marcada: el diferencial de rendimientos entre los bonos a 2 años y a 10 años se estrechó hasta cerca de 28 puntos básicos, el nivel más bajo desde abril de 2025. El índice del dólar se fortaleció y las bolsas estadounidenses y el oro cayeron al mismo tiempo.

En el mercado cripto, las 24 horas posteriores al anuncio de la decisión fueron devastadoras. Bitcoin cayó por debajo de 63.000 USD. El volumen de liquidaciones en futuros cripto de todo el mercado se acercó a 500 millones de dólares, y más de 116.000 traders fueron liquidados. La capitalización total del mercado cripto bajó 4,48%. Las posiciones largas que apostaban por un rebote fueron “emboscadas en sentido contrario”: la reacción del mercado no fue por una tasa “sin cambios”, sino por la expectativa de “posibles alzas futuras”.

El significado a largo plazo de la reforma de Warsh para los criptoactivos

La reforma de Warsh no solo trata de la ruta de tasas, sino también de la lógica subyacente del funcionamiento de la Fed; esto podría afectar el entorno de valoración a largo plazo de los criptoactivos de manera más profunda que una sola alza.

En el balance, Warsh aboga por volver a un balance de la autoridad monetaria más pequeño y más neutral. Esto significa que no solo podría subir el tipo de interés, sino que también podría contraerse la “cantidad” de liquidez: una doble restricción que constituye una prueba de resistencia más severa para los criptoactivos. En cuanto a la dependencia de datos, Warsh recalca la necesidad de incorporar más fuentes, incluyendo precios de mercados financieros y datos en tiempo real del sector privado. Esto implica que las decisiones de la Fed estarán más alineadas con la actividad económica real, en lugar de depender de estadísticas oficiales con rezago, y aumentaría el riesgo de un giro repentino en la política.

En productividad y empleo, Warsh estableció específicamente grupos de trabajo para evaluar el impacto de la IA en la productividad, la estructura del empleo y los salarios. Considera el aumento de la productividad impulsado por la IA como una fuerza potencial de desinflación desde el lado de la oferta. Si la IA realmente impulsa mejoras sustanciales en productividad, podría presionar la inflación desde el lado de la oferta, alterando así la necesidad de que la Fed suba tasas. Por último, en el mecanismo de comunicación, Warsh planea revisar integralmente antes de fin de año las ruedas de prensa, el diagrama de puntos y la programación de reuniones. La reforma del SEP y la reconstrucción del marco de comunicación se irán implementando gradualmente; para entonces, también habrá cambiado la forma en que el mercado entiende y valora las políticas de la Fed.

La incertidumbre sobre las alzas durante el año aún persiste

Aunque el diagrama de puntos emitió una fuerte señal alcista, todavía existe incertidumbre sobre si realmente habrá alzas este año. Warsh no presentó proyecciones de tasas y, en la conferencia, restó importancia al significado de la guía del diagrama de puntos para la trayectoria de la política. Describió el acto de que los miembros presenten proyecciones como “usar lápices con una goma grande”.

También vale la pena prestar atención a los impulsores de la inflación. El crecimiento interanual del CPI de Estados Unidos en mayo fue de 4,2%, pero el principal motor de la subida de esta ronda de inflación es el aumento de los costos energéticos provocado por el conflicto en Medio Oriente. Irán y Estados Unidos han firmado un acuerdo: aunque el precio del petróleo aún no ha vuelto a los niveles anteriores al conflicto, ya se ha alejado claramente de los máximos. Si el precio del petróleo continúa cayendo de manera tendencial, la reducción de la presión inflacionaria se confirmaría aún más, y las expectativas de alzas durante el año podrían retroceder.

Además, Warsh está muy influenciado por la teoría cuantitativa del dinero de Friedman, y cree que la inflación es, en última instancia, un fenómeno monetario; la solución de fondo es contraer el balance, no elevar las tasas. Esto significa que su alta atención a la inflación no equivale necesariamente a un impulso lineal de alzas.

FAQ

P: ¿La reunión del FOMC de junio realmente subió las tasas?

No. El FOMC, con 12 votos a favor, mantuvo la tasa de fondos federales en 3,50%-3,75% sin cambios, por cuarta vez consecutiva. Lo que realmente atrajo la atención del mercado fue que el diagrama de puntos mostraba que 9 funcionarios apoyaban alzas durante 2026.

P: ¿Cuál es la diferencia central entre el diagrama de puntos de marzo y el de junio?

En el diagrama de puntos de marzo, 12 personas esperaban recortes durante el año y nadie anticipaba alzas; en el de junio, 9 personas esperaban alzas durante el año y solo 1 anticipaba recortes. La mediana de la tasa a fin de 2026 se revisó al alza de 3,4% a 3,8%.

P: ¿Cuál es la postura de Warsh sobre las alzas?

Warsh no presentó proyecciones individuales de tasas. En la rueda de prensa enfatizó mucho el riesgo de inflación, pero restó importancia al significado de la guía del diagrama de puntos. El mercado considera en general que la señal alcista proviene del conjunto del consejo, no de la postura personal de Warsh.

P: ¿Cuál es el mecanismo principal mediante el cual las expectativas de alzas impactan los criptoactivos?

Las tasas de política más altas elevan el rendimiento de los activos seguros (como los bonos del Tesoro), incrementando el costo de oportunidad de mantener activos sin interés como Bitcoin. Al mismo tiempo, una Fed más halcón restringirá la liquidez y reducirá el flujo de capital hacia activos especulativos.

P: ¿Las alzas de tasas durante el año son un hecho?

No. La inflación depende principalmente de los precios de la energía, y después del acuerdo entre Irán y Estados Unidos, el precio del petróleo ya se ha moderado. Si la presión inflacionaria se reduce, las expectativas de alzas podrían retroceder. Warsh tampoco asumió un compromiso claro sobre la trayectoria de alzas.