La narrativa de IA detrás de los 26,5 mil millones de dólares recaudados

Resumen clave de la IPO en Nasdaq de SK Hynix

La emisión de ADR de SK Hynix fue sobradamente suscrita, con una demanda superior a siete veces la oferta, alcanzando casi 200 mil millones de dólares en pedidos. Inversores institucionales destacados como Baillie Gifford y Coatue Management mostraron intenciones de compra por hasta 7 mil millones de dólares en total. En un contexto donde el sector de semiconductores ha experimentado una reciente corrección — el precio de las acciones en Seúl de SK Hynix ha caído aproximadamente un 25% desde su máximo histórico a finales de junio — esta fuerte demanda resulta especialmente significativa.

La lógica de los inversores es sencilla: los fondos recaudados se destinarán íntegramente a ampliar la capacidad de producción de semiconductores en Corea, incluyendo la primera fase de la fábrica de obleas en Yongin, la construcción de la planta avanzada de empaquetado en Cheongju y la adquisición de equipos de litografía EUV de ASML en los Países Bajos. En otras palabras, los mercados estadounidenses están financiando directamente la expansión de capacidad de una compañía surcoreana, basada en la creencia de que la demanda de chips de memoria impulsada por la IA se mantendrá a largo plazo por encima de la oferta.

Para 2026, toda la capacidad de producción de memoria HBM y de la gama completa de chips de almacenamiento de SK Hynix ya está reservada por los clientes. Esto no es un caso aislado, sino una tendencia general en toda la industria: las tres principales fabricantes de memoria tienen su capacidad de HBM 2026 completamente vendida.

HBM: la “cinta transportadora de alta velocidad” en la cadena de poder de la IA

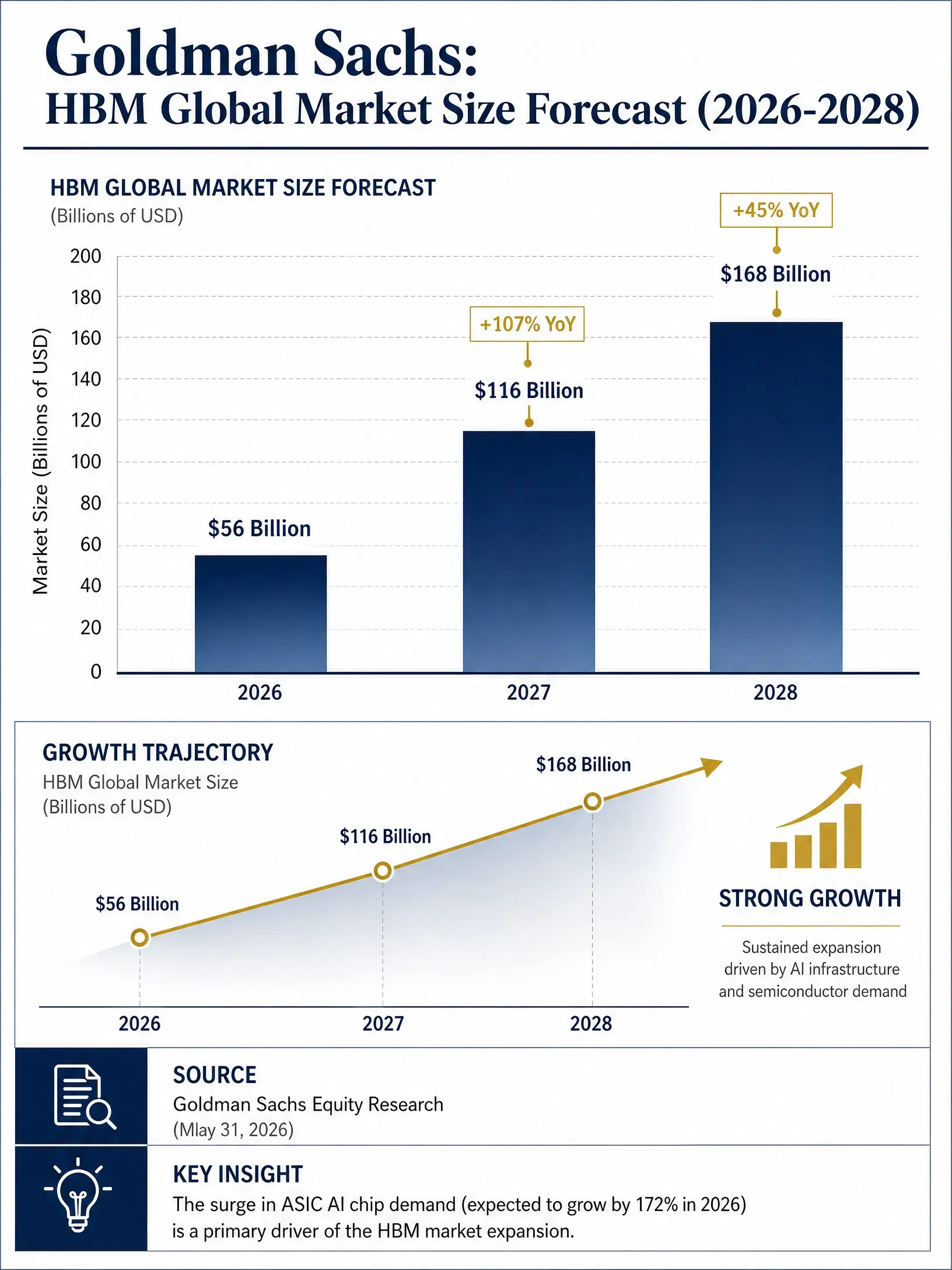

Predicción de Goldman Sachs sobre el mercado global de HBM (2026-2028)

Para entender por qué SK Hynix ocupa una posición tan crucial en esta ola de IA, primero hay que comprender el papel del HBM en los cálculos de IA.

En arquitecturas tradicionales, la GPU realiza los cálculos, mientras que la DRAM almacena los datos, conectadas mediante un bus. A medida que los modelos de IA aumentan en parámetros — de cientos de miles de millones a billones — la velocidad de cálculo de la GPU crece mucho más rápido que la capacidad de transmisión de datos. Aunque la GPU sea muy potente, si no puede recibir datos a la misma velocidad, el sistema no funciona eficientemente. Aquí entra en juego el HBM, que fue diseñado para solucionar este cuello de botella. Mediante tecnología 3D stacking, apila varios chips de DRAM verticalmente, y con tecnología TSV (Through Silicon Via), conecta rápidamente los chips entre sí, ofreciendo un ancho de banda extremadamente alto, baja latencia y eficiencia energética superior en un espacio físico reducido.

En resumen, el HBM es la “cinta transportadora de alta velocidad” para las GPU de IA — sin ella, plataformas como Nvidia H100, B200 o la próxima generación Rubin no podrían alcanzar su máximo rendimiento. Por esta razón, su importancia a nivel de sistema ha elevado al HBM de un segmento de la memoria a un recurso estratégico central en la infraestructura de IA.

El crecimiento del mercado refleja claramente esta lógica. Goldman Sachs estima que en 2026 el mercado global de HBM alcanzará unos 56 mil millones de dólares, duplicándose en 2027 hasta 116 mil millones, y en 2028 superando los 168 mil millones. Además, se prevé que el mercado total de chips de memoria en 2026, que en 2025 fue de aproximadamente 247,5 mil millones de dólares, se dispare a más de 496,5 mil millones. El HBM no solo es el segmento de mayor crecimiento, sino que también impulsa la expansión de toda la industria de memoria.

¿Por qué SK Hynix se ha convertido en el mayor beneficiario?

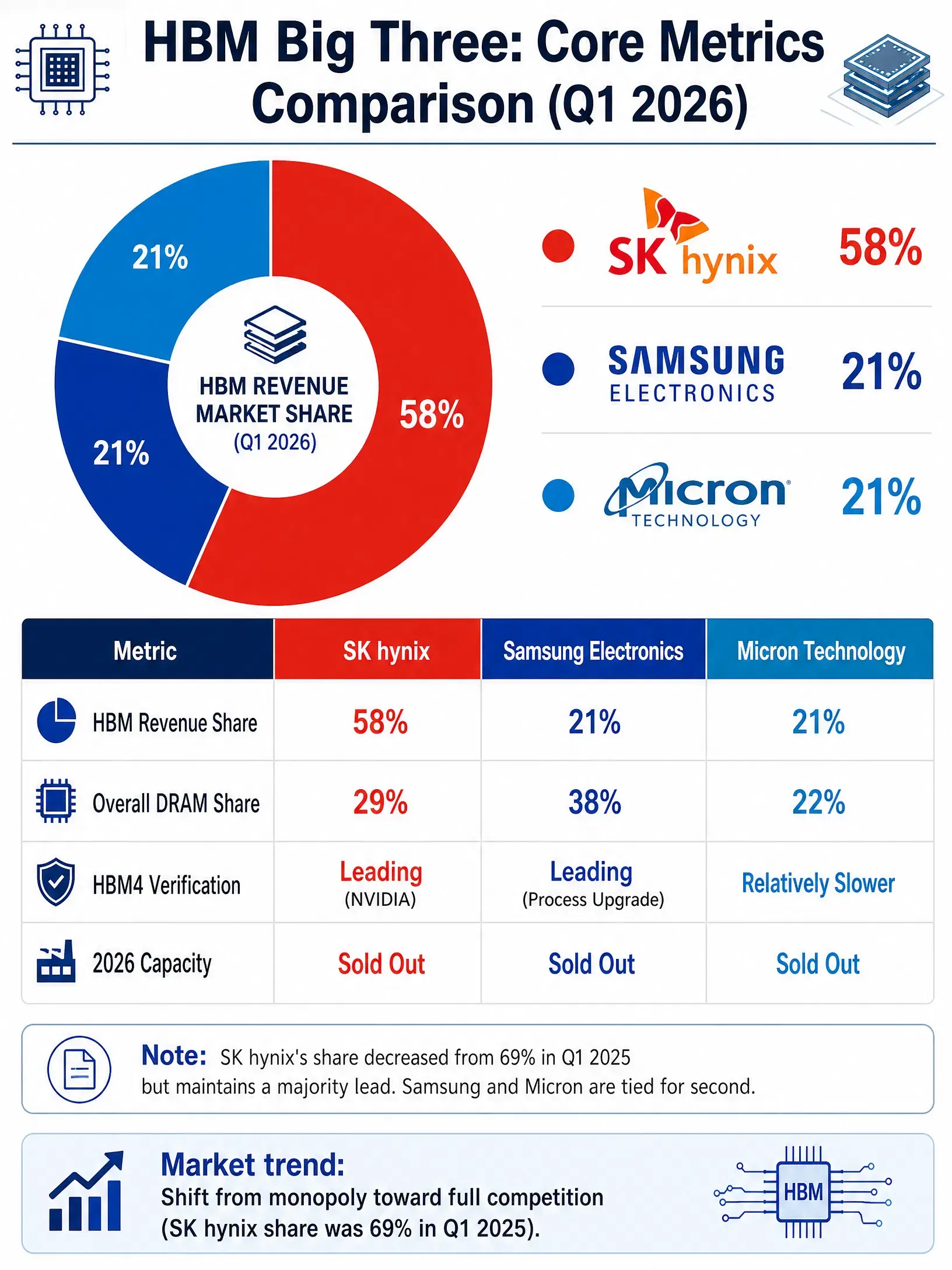

Participación en ingresos del mercado global de HBM en Q1 de 2026 (comparativa de los tres gigantes)

En un mercado de HBM altamente concentrado, solo hay tres empresas capaces de producir a escala: SK Hynix, Samsung Electronics y Micron. Gracias a su ventaja de liderazgo y experiencia tecnológica, SK Hynix ocupa una posición claramente dominante.

Según datos de Counterpoint Research, al 25 de junio de 2026, en el primer trimestre de 2026, la cuota de mercado en ingresos de HBM fue: SK Hynix 58%, Samsung Electronics 21%, Micron 21%. En volumen de envíos, las estimaciones indican que SK Hynix tendrá aproximadamente un 52% de cuota en todo 2026, seguido por Samsung con un 39% y Micron con un 8%. Aunque las cifras varían según la fuente, la posición de liderazgo de SK Hynix está claramente establecida.

Este liderazgo se apoya en múltiples barreras. En tecnología, su proceso MR-MUF para empaquetado se considera un referente, siendo la única compañía capaz de mantener en producción estable tanto HBM3E como HBM4. En relación con clientes, SK Hynix es el principal proveedor de HBM para Nvidia, con una participación del 60-70% en la oferta de HBM4 para la plataforma Vera Rubin. En capacidad, en 2026 su producción de HBM ya está completamente reservada por los clientes.

Un informe de UBS, previo a la salida a bolsa, elevó su precio objetivo a 320.000 wones (de 300.000), manteniendo la recomendación de “comprar”, y estimando un beneficio operativo de 32,7 billones de wones en 2026 y de 62,3 billones en 2027. Por su parte, Chuang y otros en CICC pronostican ingresos de 370, 578 y 655 billones de wones para 2026-2028.

La competencia y colaboración en el mercado de HBM

La estructura competitiva del mercado de HBM evoluciona de un “monopolio” a un “triángulo”. En el primer trimestre de 2025, SK Hynix tenía aproximadamente un 69% de cuota de mercado en ingresos. Con la rápida expansión de capacidad de Samsung y Micron, la cuota de SK Hynix ha bajado, pero esto no implica pérdida de pedidos, sino una fase natural de mayor competencia.

Samsung Electronics ha avanzado notablemente en la carrera. Como líder del mercado de DRAM, con un 38% de cuota, ya lidera en la validación de HBM4, habiendo resuelto problemas de calor y mejorado eficiencia. Planea aumentar en un 50% su capacidad de HBM en 2026, alcanzando 250,000 obleas mensuales. En el segundo trimestre de 2026, sus beneficios operativos se dispararon casi 19 veces respecto al año anterior, alcanzando aproximadamente 89,4 billones de wones (unos 584 millones de dólares), siendo la compañía con mayor beneficio trimestral en ese período.

Micron, con ventaja en el mercado estadounidense y experiencia tecnológica, también ocupa un lugar importante. Se estima que en 2026 su beneficio neto será de unos 83 mil millones de dólares, con un margen operativo del 80%. En julio, anunció una inversión de 9.3 mil millones de dólares en ampliar su capacidad de HBM en Hiroshima, Japón. Sin embargo, debido a limitaciones en su arquitectura, su progreso en HBM4 es relativamente más lento.

Nvidia, como principal cliente de HBM, influye directamente en la cuota de mercado de los proveedores. Para garantizar la seguridad en la cadena de suministro, Nvidia mantiene acuerdos con las tres empresas, lo que mantiene la posición dominante de SK Hynix en el corto plazo, aunque la competencia de Samsung no debe subestimarse.

¿Seguirá el superciclo de los chips de memoria?

Todo análisis del sector de semiconductores debe considerar su carácter cíclico. La memoria ha sido históricamente muy sensible a ciclos de auge y caída — precios que suben durante años y luego caen en períodos similares. La actual expansión impulsada por la IA, ¿repetirá esa historia?

El escenario optimista es claro: la construcción de centros de datos de IA en todo el mundo continúa acelerándose. Goldman Sachs estima que en 2027, el gasto en infraestructura de IA y computación en la nube alcanzará 1,5 billones de dólares. Además, se considera que la carrera por la potencia de cálculo en IA, liderada por gigantes de la nube, está transformando los chips de memoria de un producto cíclico en un recurso estratégico escaso, y que en 2026 estamos en las primeras fases de un superciclo. La consultora TrendForce también señala que en la primera mitad de 2026, la industria global de chips de memoria atraviesa un ciclo de auge sin precedentes en 15 años.

No obstante, existen riesgos: los tres principales fabricantes planean liberar masivamente capacidad de HBM y DRAM entre 2027 y 2028. Si la oferta crece más rápido que la demanda, los precios podrían ajustarse a la baja. Además, los precios de la memoria han subido en varios trimestres consecutivos — por ejemplo, los precios de DRAM se han duplicado en seis meses — lo que indica una posible tendencia a la reversión a la media.

El Wall Street Journal comenta que la valoración de las acciones de memoria en bolsa refleja esa percepción de ciclo: con un PER de aproximadamente 7 para SK Hynix, 2 para Samsung y 6 para Micron, muy por debajo de las valoraciones de empresas de chips de IA como Nvidia, lo que muestra una cautela del mercado respecto a la sostenibilidad del ciclo.

Por otro lado, UBS y KB Securities mantienen visiones distintas. Los analistas de KB creen que SK Hynix se beneficiará de una escasez prevista hasta finales de 2028, y que las ganancias y el valor de sus acciones seguirán en ascenso. UBS, en cambio, califica el ciclo actual como un “superciclo de memoria de treinta años”, sugiriendo una fase prolongada de alta demanda y precios elevados.

En definitiva, la respuesta dependerá de una variable clave: si la inversión en infraestructura de IA puede mantenerse en el ritmo actual en los próximos años. Para los inversores, esto representa tanto una oportunidad como un riesgo que requiere vigilancia constante.