1. Point de départ : Ce que les utilisateurs prennent pour un « swipe » est en réalité une chaîne de règlement en arrière-plan

La leçon 1 a segmenté le marché par type de produit. La leçon 2 aborde la question suivante : lorsqu’un terminal POS ou une caisse en ligne affiche « paiement réussi », que se passe-t-il réellement pour les actifs on-chain ou sur la plateforme ? Que reçoit finalement le commerçant, et pourquoi des phénomènes comme des « petites pertes juste après le paiement » ou des « montants de transaction différents selon les régions pour un même achat » surviennent-ils parfois ?

Les cartes de paiement crypto ne transfèrent pas directement du Bitcoin au caissier du supermarché. Les commerçants continuent généralement de fixer les prix et de régler en monnaie fiduciaire, et les réseaux de cartes (principalement Visa ou Mastercard) participent toujours à l’autorisation et au règlement. La différence est que la source de financement du porteur est constituée d’actifs numériques sur son compte de paiement, et que l’émetteur convertit l’actif spécifié en une valeur fiduciaire utilisable pour le règlement par réseau de cartes, au moment de l’autorisation ou lors du clearing, selon les règles établies. Comprendre cette chaîne est fondamental pour les discussions à venir sur les frais, les litiges, les remboursements et la gestion des risques.

2. Participants et rôles : Qui fait quoi dans le processus

Une transaction typique par carte crypto implique au moins cinq acteurs :

-

Titulaire de la carte et compte de paiement. Les fonds sont d’abord détenus dans le Compte de Paiement de la plateforme ou un module équivalent, où les utilisateurs peuvent définir un actif de déduction par défaut (par exemple, USDT) et des actifs alternatifs (par exemple, BTC, ETH). Les ordres de dépense émanent de là, et non directement d’une adresse de portefeuille on-chain vers le commerçant.

-

Émetteur et opérateur du programme de carte. Il est responsable des règles du produit carte, de la coopération avec les réseaux de cartes, des stratégies de contrôle des risques, des règles de cashback et de récompenses, ainsi que de la liaison des actifs de la plateforme avec le financement requis par le réseau de cartes. Gate Card fonctionne selon un parcours d’émission intégré à l’écosystème d’échange : compte spot ou trading → transfert vers compte de paiement → déduction de la carte.

-

Réseau de cartes. Il fournit un réseau d’acceptation mondial, définit les formats de messages d’autorisation, les cycles de clearing et les cadres de résolution des litiges. Les cartes des utilisateurs affichent généralement les logos Visa ou Mastercard, mais l’acceptation ne signifie pas que toutes les catégories de commerçants sont toujours sans restriction.

-

Acquéreur et commerçant. Les commerçants reçoivent les fonds de règlement dans leur devise contractuelle ; payer avec des actifs crypto du côté du titulaire ne change pas la structure sous-jacente : « le commerçant reçoit du fiduciaire ».

-

Fournisseur de conversion de devises et de liquidité (éventuellement intégré dans la chaîne de l’émetteur). Lorsque l’actif de déduction diffère de la devise de règlement, la conversion est effectuée à un taux coté. Cela correspond souvent au spread FX ressenti par les utilisateurs et constitue une source majeure de coût implicite.

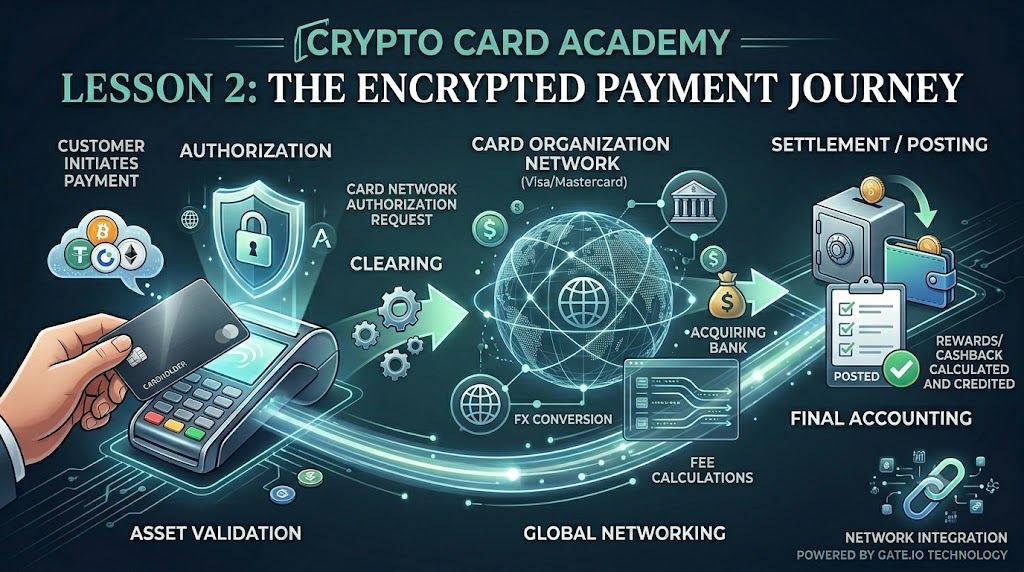

3. Chronologie : Autorisation, clearing et postulation se produisent à des moments distincts

De nombreux utilisateurs confondent un swipe réussi avec une déduction complète et des taux de change verrouillés, mais en réalité, une transaction par carte comporte généralement trois étapes distinctes — la réussite du swipe n’est que la première étape.

-

Autorisation. Le système de caisse envoie une demande au réseau émetteur pour savoir si cette déduction est autorisée. L’émetteur répond par une approbation ou un refus en fonction du solde du compte de paiement, des règles de risque, des limites unitaires/journalières, etc. Pendant l’autorisation, le montant correspondant est généralement gelé ou réservé, et un enregistrement « En attente » peut apparaître immédiatement dans l’application.

-

Clearing. Au cours du cycle de clearing, les détails de la transaction sont rapprochés entre les réseaux de cartes et les acquéreurs. Le montant peut être légèrement ajusté par rapport à la valeur autorisée en raison de pourboires ajoutés ultérieurement, des taux de change finaux, des frais transfrontaliers, etc.

-

Règlement / Postulation. Les transactions en attente sont finalisées ; le compte de paiement est débité du montant final, et le cashback ou les récompenses sont calculés sur cette base. Pour les produits Gate Card, la confirmation des points ou du cashback intervient généralement « plusieurs jours après la finalisation de la transaction », ce qui est directement lié à la distinction entre En attente et Posté.

À retenir : le succès de l’autorisation ne signifie pas que le montant de la déduction finale est entièrement déterminé ; les litiges, remboursements ou annulations partielles surviennent principalement à différentes étapes autour du clearing.

4. Actif de déduction et Auto FX : Pourquoi la monnaie par défaut compte

En prenant l’interface de Gate Card comme exemple : le compte de paiement peut afficher les soldes en USDT, BTC, ETH, GT, etc., accompagnés de valorisations fiduciaires approximatives. Les utilisateurs peuvent sélectionner un actif de déduction par défaut.

Si l’USDT ou d’autres stablecoins sont définis par défaut, la volatilité de conversion est relativement faible — plus proche du pouvoir d’achat en USD. Si le BTC ou l’ETH sont définis par défaut, les prix des actifs peuvent fluctuer entre l’autorisation et la postulation : bien que les montants des transactions en fiduciaire soient fixes, le nombre de jetons déduits peut varier en fonction des variations du marché. Cela n’est pas dû à des frais supplémentaires imposés par le réseau de cartes, mais reflète la volatilité de l’actif de déduction lui-même.

« Conversion automatique » signifie que les utilisateurs n’ont pas besoin de vendre manuellement du crypto contre du fiduciaire avant de dépenser ; le système gère les conversions actif-vers-règlement en arrière-plan. Cela ne signifie pas pour autant un coût nul ou un spread nul, ni ne garantit que les taux correspondent toujours aux meilleurs prix du marché spot.

5. D’où viennent les prix : Prix d’autorisation, prix de clearing, prix affiché

Les utilisateurs peuvent voir trois chiffres liés mais différents sur les interfaces :

- Prix affiché par le commerçant et montant de la demande d’autorisation — basé sur le fiduciaire local ou la devise d’acquisition (par exemple, 100 $).

- Montant de la déduction du compte de paiement — converti en USDT ou autre actif de déduction selon le taux FX et les règles de frais de l’émetteur ; des frais de conversion ou des spreads peuvent s’appliquer.

- Valorisation fiduciaire dans l’application — affiche une valeur USD approximative qui se met à jour avec les taux du marché à titre indicatif uniquement ; elle n’est pas nécessairement égale au taux de clearing final de chaque transaction.

Pour les transactions transfrontalières, des couches supplémentaires peuvent s’ajouter : frais FX de l’émetteur, frais transfrontaliers du réseau de cartes, choix de conversion de devises dynamique (DCC) (si les commerçants proposent un règlement en devise locale). Tous ces éléments peuvent entraîner des valeurs nettes différentes affichées sur votre compte pour un même prix de base.

6. En ligne, hors ligne et DAB : Même chemin, friction différente

Les POS hors ligne (insertion/tap), la saisie du numéro de carte en ligne ou la liaison Apple Pay / Google Pay suivent une logique d’autorisation similaire ; les différences résident principalement dans le contrôle des risques et les taux d’échec.

Les abonnements en ligne peuvent exécuter à plusieurs reprises de petites autorisations de test avant les prélèvements réels ; les enregistrements en attente peuvent persister plus longtemps. Certains commerçants hors ligne pré-autorisent puis règlent plus tard (par exemple, hôtels, locations de voitures), de sorte que les frais finaux peuvent dépasser les montants autorisés.

Les retraits DAB (si pris en charge) sont généralement facturés séparément : frais de retrait, frais FX, probablement pas de cashback ni de récompenses. Le statut de prise en charge, les limites et les taux sont soumis aux conditions actuelles de Gate Card. Le retrait DAB transforme essentiellement des actifs numériques en espèces — les coûts sont généralement plus élevés que les dépenses normales.

7. Échecs, contestations et doublons de débit : Causes au niveau du mécanisme

Les raisons courantes d’échec de paiement incluent : solde insuffisant du compte de paiement (y compris les montants en attente), dépassement des limites unitaires/journalières, interception de risque (régions/catégories de commerçants inhabituelles), carte inactive ou expirée, délai d’attente du réseau conduisant à une autorisation non confirmée.

Les doublons de débit ou déductions apparentes en double résultent parfois d’enregistrements de pré-autorisation plus ceux du règlement final ; d’autres fois, d’autorisations annulées suivies d’une nouvelle soumission — la distinction se fait par les cycles de rapprochement et les types de commerçants. Les montants en attente de longue durée peuvent être vérifiés selon les instructions de l’émetteur ou via le service client.

Contrairement aux cartes bancaires traditionnelles, la plupart des litiges sur les cartes crypto sont toujours traités dans le cadre des réseaux de cartes ; cependant, comme les fonds proviennent de comptes de paiement, les remboursements peuvent revenir sous forme de stablecoins ou d’actifs de déduction d’origine — les délais et les taux sont soumis aux règles. Comme souligné dans la leçon 1 : il ne s’agit pas d’une assurance dépôt bancaire — les voies de recours diffèrent.

8. Position de Gate Card dans la chaîne du mécanisme

D’après les informations publiques sur les produits Gate : les utilisateurs transfèrent USDT et d’autres actifs vers leur Compte de Paiement ; les cartes virtuelles peuvent être activées instantanément ; les dépenses sont déduites des actifs sélectionnés avec conversion en arrière-plan pour le règlement avec les réseaux de cartes ; le cashback peut atteindre environ 5 %, payé en BTC, ETH, USDT, USDC selon les promotions et les règles de palier.

Mécaniquement, Gate Card utilise un modèle de déduction de compte internalisé : les actifs circulent au sein de l’écosystème de la plateforme ; la carte sert d’interface de dépense — il n’y a pas de paiements on-chain directs. Les avantages sont un chemin plus court et des barrières plus faibles pour les utilisateurs Gate existants ; ce qui doit être compris, ce sont les règles FX, les cycles En attente vs confirmation, et comment la volatilité des actifs de déduction affecte les coûts nets.

9. Résumé de la leçon

Cette session réduit les paiements par carte crypto à trois chaînes : la chronologie (autorisation — clearing — postulation), les rôles (compte de paiement — émetteur — réseau de cartes — acquéreur/commerçant) et les coûts (sélection de l’actif de déduction — FX — divers frais en arrière-plan). Les utilisateurs doivent distinguer le succès de l’autorisation, le montant final de la déduction et le moment de la confirmation du cashback ; l’utilisation de stablecoins plutôt que d’actifs très volatils comme actif par défaut affectera considérablement les pertes en tokens pour un même montant dépensé. Une fois ce mécanisme maîtrisé, la leçon 3 couvrira le calcul du coût net des frais et du cashback ; la leçon 4 comparera avec les cartes de débit traditionnelles.