Le 1er juillet 2026, heure de l'Est, selon les données de Google Finance, Circle Internet Group (NYSE : CRCL) a clôturé à 61,95 dollars, en baisse de 1,09 %. Et le jour de bourse précédent (30 juin), CRCL avait connu une chute encore plus violente de 17,55 % en une seule journée, clôturant à 62,63 dollars. Sur un mois, sur les 30 derniers jours de bourse, la baisse cumulée de CRCL a dépassé 40 %. Depuis son sommet d'avril (environ 104 dollars) jusqu'à fin juin, la capitalisation boursière de cette « première action stablecoin » a fondu de plus de 40 %.

Les fluctuations violentes du cours de l'action ne sont jamais le résultat d'un seul facteur. La baisse actuelle de CRCL cumule plusieurs pressions : en juin, l'ajustement annuel des indices FTSE Russell a retiré Circle de plusieurs indices de croissance (Russell 1000 Growth, Russell 3000 Growth, etc.), déclenchant des ventes passives des fonds indiciels ; parallèlement, un stablecoin concurrent nommé Open USD (OUSD) a été officiellement lancé le 30 juin, bénéficiant du soutien de plus de 140 institutions mondiales de premier plan. Ces deux forces se sont croisées dans la même fenêtre temporelle, provoquant la baisse mensuelle la plus violente de l'histoire de CRCL.

Comparaison entre l'évolution du cours de l'action CRCL depuis son introduction en bourse et les événements clés (juin 2025 – juillet 2026)

Mais au-delà du facteur technique à court terme de l'ajustement indiciel, la réaction du marché à l'arrivée d'Open USD souligne un problème structurel plus profond : les règles de concurrence dans l'industrie des stablecoins sont en train d'être redéfinies.

Open USD : pas un stablecoin de plus, mais un « réseau d'alliance »

L'apparition d'Open USD diffère de tous les stablecoins lancés au cours de la dernière décennie.

GUSD, FDUSD, TUSD, et même divers stablecoins algorithmiques – tous ces challengers ont finalement échoué face à la même réalité : USDT monopolise la liquidité des bourses, USDC occupe la porte d'entrée réglementée américaine. L'effet de réseau agit comme un mur invisible, bloquant les nouveaux entrants.

Mais Open USD n'a pas choisi de charger ce mur de face. Sa stratégie : le contourner.

Open Standard a annoncé le 30 juin le lancement d'Open USD, avec une liste de partenaires couvrant plus de 140 institutions dans les domaines du paiement, de la banque, de la fintech, des infrastructures crypto et des réseaux commerciaux mondiaux. Visa, Mastercard, Stripe, BlackRock, Google, Coinbase, Ripple, Solana, Aptos Labs – tous ces noms figurent sur la même liste. Zach Abrams, co-fondateur et PDG de Bridge (la société d'infrastructure stablecoin de Stripe), devient PDG intérimaire d'Open Standard.

La conception d'Open USD se différencie des stablecoins existants à trois niveaux.

Premièrement, frais de mint et de rachat zéro. Les entreprises peuvent utiliser OUSD sans payer de frais de création ou de rachat, et sans plafond de volume. Cela concurrence directement le système de frais de mint/rachat facturés par USDC et USDT.

Deuxièmement, redistribution des rendements des réserves. Les intérêts générés par les réserves d'obligations d'État américaines sous-jacentes sont restitués aux entreprises participantes après déduction de faibles coûts d'exploitation. Dans le modèle actuel, l'émetteur (Circle) conserve la grande majorité des revenus d'intérêts des réserves – selon les documents déposés par Circle, cette source représente 99 % de ses revenus en 2024. Avec une circulation actuelle d'USDC d'environ 73,7 milliards, Circle gère plus de 70 milliards de dollars d'actifs de réserve – les revenus d'intérêts sur ces réserves constituent l'essentiel des revenus de l'entreprise.

Troisièmement, structure de gouvernance collective. Open USD n'est pas contrôlé par une seule entreprise, mais fonctionne via Open Standard, avec un conseil d'administration composé des partenaires participants prenant les décisions collectives. Les entités de gouvernance incluent des sociétés de paiement, des banques, des bourses, des fournisseurs de portefeuilles et des réseaux blockchain.

Ces trois conceptions combinées visent un même objectif : transformer le stablecoin d'un « produit dominé par un seul émetteur » en une « infrastructure de paiement construite par de multiples acteurs ».

Le jugement des analystes de Macquarie est assez direct : Visa et Mastercard ne sont plus seulement des « canaux soutenant des stablecoins tiers », mais désormais des « propriétaires » de l'écosystème stablecoin. Les canaux deviennent propriétaires, et la logique de répartition de la valeur de toute la chaîne change en conséquence.

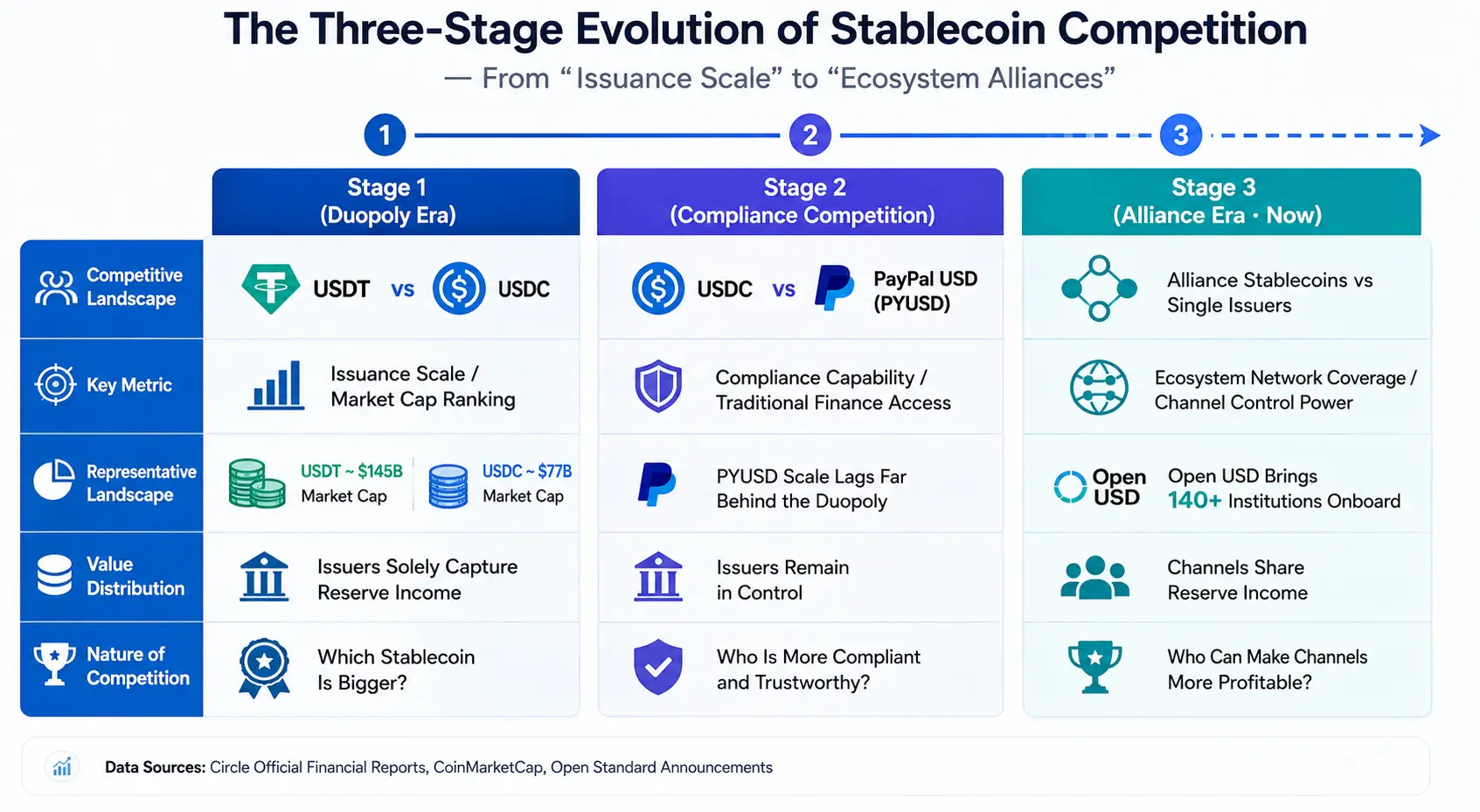

L'évolution de la concurrence des stablecoins en trois phases : du « volume d'émission » à « l'alliance d'écosystèmes »

Pour comprendre le véritable sens d'Open USD, il faut le replacer dans le contexte de l'évolution concurrentielle de l'industrie des stablecoins.

Première phase : l'ère du duopole USDT vs USDC. La concurrence à ce stade tourne autour du « volume d'émission ». Celui qui émet un stablecoin avec la plus grande capitalisation boursière et la liquidité la plus profonde a l'avantage. USDT de Tether, avec une capitalisation d'environ 184,8 milliards de dollars, est en première position ; USDC de Circle, avec environ 73,4 milliards de dollars, est deuxième. Ensemble, ils représentent 83,5 % de la capitalisation des 100 premiers stablecoins. Les indicateurs clés sont le classement par capitalisation et le taux de croissance de la circulation.

Deuxième phase : la concurrence « réglementaire » USDC vs PayPal USD. PayPal a lancé PYUSD en 2023, marquant l'entrée des géants de la finance traditionnelle dans l'arène des stablecoins. Le point central de la concurrence passe de « l'échelle » à la « capacité de conformité » et à « l'entrée dans la finance traditionnelle ». Mais la taille de marché de PYUSD reste bien inférieure à celle d'USDC et d'USDT – les efforts individuels des géants traditionnels n'ont pas réellement ébranlé le duopole.

Troisième phase (maintenant) : stablecoin d'alliance vs émetteur unique. L'apparition d'Open USD marque l'entrée de la concurrence des stablecoins dans une toute nouvelle dimension. Ce n'est plus la compétition entre deux entreprises, mais entre une alliance de plus de 140 institutions et un émetteur unique. Les membres de l'alliance sont eux-mêmes les propriétaires des réseaux de paiement, des systèmes bancaires, des plateformes technologiques et des infrastructures crypto – ils apportent non seulement du capital, mais aussi des canaux de distribution et des cas d'usage.

L'essence de cette évolution : l'unité de concurrence des stablecoins passe du « seul émetteur » à l'« écosystème en réseau ».

La logique centrale d'Open USD est de redistribuer les bénéfices économiques du stablecoin aux partenaires de canal. Dans le modèle traditionnel, les sociétés de paiement, les bourses et les fournisseurs de portefeuilles aident à distribuer USDC, mais les rendements des réserves sont principalement captés par Circle. Dans le modèle Open USD, ces partenaires de canal deviennent eux-mêmes les bénéficiaires des revenus.

Ce changement de répartition des bénéfices pourrait fondamentalement modifier les choix comportementaux des partenaires de canal. Comme le suggèrent les observateurs du marché : si Stripe aidait auparavant Circle à promouvoir USDC, l'argent allait à Circle ; maintenant, OUSD dit « si tu me promeus, l'argent est pour toi » – la logique de choix des partenaires de canal changera en conséquence.

Évolution de la concurrence des stablecoins en trois phases – du « volume d'émission » à « l'alliance d'écosystèmes »

Le véritable fossé de Circle : au-delà de la taille

La panique du marché est compréhensible, mais Circle n'est pas dépourvue de capacités de défense.

L'analyste de William Blair, Andrew W. Jeffrey, a réitéré sa note « surperformance » après la chute de CRCL, citant l'avantage de premier entrant de Circle, une liquidité plus forte, et son infrastructure de circulation de stablecoins CPN (Circle Payments Network). Il estime que les inquiétudes du marché concernant les risques concurrentiels sont exagérées.

Bernstein a réitéré sa note « surperformance » sur Circle le 1er juillet, fixant un objectif de cours de 190 dollars, ce qui représente un potentiel de hausse de plus de 200 % par rapport au cours de clôture de 62,63 dollars le 30 juin. L'objectif de cours moyen des analystes est d'environ 143,48 dollars.

La logique derrière ces jugements pointe vers les avantages structurels que Circle possède encore à plusieurs niveaux.

Barrière de conformité. Le marché cœur de Circle se trouve dans le domaine réglementé américain, sa stratégie se concentre sur la conformité. USDC est l'un des rares stablecoins conformes à la loi GENIUS, avec une capitalisation d'environ 73 milliards de dollars, soit près de 15 fois celle de son concurrent réglementé le plus proche. L'avancement de la loi CLARITY aux États-Unis apporte encore plus de certitude au modèle économique de Circle. La conformité n'est pas une barrière qui se construit en un jour – elle nécessite du temps, du capital et une accumulation à long terme de relations réglementaires.

Profondeur de liquidité et écosystème DeFi. La circulation actuelle d'USDC est d'environ 73,7 milliards, ce qui en fait le stablecoin dollar le plus liquide après USDT. Plus important encore, environ 75 % d'USDC circule dans des contextes comme les bourses de cryptomonnaies et les protocoles DeFi. USDC est disponible nativement sur 30 blockchains, et le protocole de transfert inter-chaînes (CCTP) de Circle en connecte 19, avec un volume de transactions cumulé de 126 milliards de dollars. Au premier trimestre 2026, USDC a traité près de 30 billions de dollars de transactions on-chain, représentant 80 % des parts de marché des stablecoins en dollars. La profondeur et l'ampleur de cet effet de réseau ne peuvent être reproduites par aucun nouvel entrant à court terme.

Adoption institutionnelle et soutien aux développeurs. Plus de 250 applications utilisent USDC comme collateral de base. L'introduction en bourse de Circle l'a valorisée à 9 milliards de dollars en base entièrement diluée, et son statut de société cotée offre une confiance supplémentaire pour les partenariats institutionnels.

Mais tous ces avantages partagent une condition préalable : ils reposent sur l'échelle de circulation d'USDC. Et cette échelle dépend de la volonté de distribution des partenaires de canal. Open USD attaque précisément à ce niveau – il ne défie pas la technologie ou la conformité d'USDC, mais la relation de répartition des bénéfices entre Circle et ses partenaires de canal.

La prochaine vague de concurrence des stablecoins : cinq dimensions clés

Si le modèle d'Open USD peut être mis en œuvre, la concurrence dans l'industrie des stablecoins ne se limitera plus à « qui a la plus grande capitalisation », mais s'étendra aux cinq dimensions suivantes.

Couverture du réseau de paiement. L'essence d'un stablecoin est un « réseau de distribution numérique du dollar ». La qualité du réseau de distribution dépend du nombre de commerçants couverts, de la richesse des scénarios de paiement et de l'efficacité du règlement. Les membres de l'alliance Open USD possèdent déjà les plus grands réseaux de paiement au monde – Visa, Mastercard, Stripe couvrent des millions de commerçants. Si ces réseaux adoptent pleinement OUSD, leur capacité de distribution serait difficile à égaler pour tout émetteur unique.

Taux d'adoption par les entreprises. La prochaine phase de croissance des stablecoins viendra du côté des entreprises – paiements transfrontaliers, financement de la chaîne d'approvisionnement, règlement des salaires, etc. Le choix d'une entreprise pour un stablecoin ne repose pas seulement sur la « stabilité », mais aussi sur le coût, l'efficacité et la confiance envers le partenaire. Le modèle sans frais d'Open USD et son mécanisme de partage des revenus sont directement attractifs pour les clients entreprises.

Ressources réglementaires. La conformité des stablecoins n'est pas un investissement ponctuel, mais un coût opérationnel continu. Circle a déjà établi un avantage de premier entrant dans ce domaine. Mais les membres de l'alliance Open USD – BlackRock, Standard Chartered, Bank of New York Mellon – sont eux-mêmes des acteurs centraux du système de régulation financière mondial. Leurs ressources réglementaires ne sont pas non plus à sous-estimer.

Capacité de paiement transfrontalier. L'un des récits clés de l'industrie des stablecoins en 2026 est que les stablecoins deviennent la « couche de règlement d'Internet ». Les flux de fonds transfrontaliers impliquent la logique de conformité de chaque juridiction. Celui qui ouvre le plus rapidement des canaux d'entrée et de sortie de monnaie fiduciaire dans davantage de pays et de régions gagnera un avantage dans les scénarios de paiement transfrontalier.

Scénarios de paiement RWA et AI Agent. La tokenisation des actifs du monde réel (RWA) et les paiements automatiques par les agents IA sont largement considérés comme les deux moteurs de la prochaine phase de croissance des stablecoins. Les stablecoins ne se contentent plus d'« émettre des pièces », mais restructurent l'infrastructure financière mondiale selon trois dimensions : mandats de paiement AI, crédit on-chain RWA et change transfrontalier on-chain. Dans cette dimension, l'écosystème de développeurs de Circle et son infrastructure inter-chaînes (CCTP) sont des atouts concurrentiels importants.

Le canal est le fossé. L'avenir des stablecoins ne se jouera peut-être pas sur la « transparence », mais sur la capacité à faire gagner plus d'argent aux canaux. Celui qui contrôle les canaux contrôle les rênes des stablecoins.

De ce point de vue, la baisse de CRCL au cours du mois dernier reflète une réévaluation par le marché non pas des revenus actuels de Circle – au premier trimestre 2026, son revenu des réserves était de 653 millions de dollars – mais des règles de concurrence futures dans l'industrie des stablecoins. Lorsque la concurrence passe d'« émetteur contre émetteur » à « alliance contre émetteur unique », la logique de valorisation de Circle doit être réexaminée.

Ce n'est pas la fin pour Circle. USDC conserve la liquidité la plus profonde, le meilleur bilan de conformité et l'intégration DeFi la plus large. Mais Circle doit répondre à une question qu'il n'avait jamais eue auparavant : lorsque les canaux deviennent eux-mêmes les émetteurs et les bénéficiaires des stablecoins, le modèle économique de l'émetteur unique est-il encore viable ?

La réponse apparaîtra progressivement au cours des prochains trimestres.

FAQ

Q1 : Quelle est la raison principale de la chute de CRCL de plus de 40 % en un mois ?

Principalement due à la combinaison de deux facteurs : premièrement, l'ajustement annuel des indices FTSE Russell en juin a retiré Circle de plusieurs indices de croissance, déclenchant des ventes de fonds passifs ; deuxièmement, le lancement d'Open USD a suscité des inquiétudes quant au modèle économique de Circle. Les deux se sont superposés dans la même fenêtre temporelle, créant une pression baissière violente.

Q2 : Quelle est la différence essentielle entre Open USD et USDC ?

Open USD adopte un modèle de gouvernance en alliance, avec plus de 140 institutions participant à la prise de décision ; il ne facture pas de frais de mint ou de rachat ; les revenus des actifs de réserve, après déduction des coûts d'exploitation, sont restitués aux partenaires. En revanche, USDC est émis uniquement par Circle, et les rendements des réserves sont principalement conservés par Circle – cette source représente 99 % de ses revenus en 2024.

Q3 : Quels avantages Circle conserve-t-il face à la concurrence d'Open USD ?

Circle dispose d'un avantage de premier entrant, d'une liquidité plus forte (circulation d'USDC d'environ 73,7 milliards), d'un statut de conformité conforme à la loi GENIUS, d'une infrastructure inter-chaînes CCTP couvrant 30 blockchains, et d'un écosystème de développeurs de plus de 250 applications. Ces avantages reposent sur un investissement en capital et une accumulation réglementaire de long terme, difficilement reproductibles à court terme.

Q4 : Comment la structure concurrentielle de l'industrie des stablecoins est-elle en train de changer ?

La concurrence des stablecoins évolue de la « concurrence par le volume d'émission » à la « concurrence par l'alliance d'écosystèmes ». L'unité de concurrence passe d'un seul émetteur à un réseau d'alliance composé de réseaux de paiement, de banques, de plateformes technologiques et d'infrastructures crypto. La concurrence future tournera autour de dimensions comme la couverture du réseau de paiement, le taux d'adoption par les entreprises, les ressources réglementaires, la capacité de paiement transfrontalier et la tokenisation des RWA.

Q5 : Quel pourrait être l'impact à long terme d'Open USD sur le marché des stablecoins ?

Si le modèle d'Open USD réussit à s'implanter, il modifiera la répartition de la valeur dans la chaîne des stablecoins – les canaux passeront de « distributeurs » à « bénéficiaires de revenus ». Cela pourrait faire passer l'émission de stablecoins d'un modèle « dominé par un émetteur centralisé » à une « infrastructure de paiement construite par de multiples acteurs », poussant l'industrie vers une nouvelle phase où l'écosystème en réseau est le cœur de la compétitivité.