Cette volatilité de prix n’est pas un événement isolé. Au cours des trois dernières semaines, le mémorandum de réconciliation récemment signé entre les États-Unis et l’Iran s’est concrètement effondré. Les actions militaires des deux parties sont passées d’attaques ponctuelles réciproques à un conflit armé continu. Une chaîne de transmission claire se met en place entre les prix du pétrole et les anticipations de taux : le choc géopolitique fait monter les prix de l’énergie, la hausse de l’énergie alimente les anticipations d’inflation, et ces anticipations forcent la Fed à réévaluer l’orientation de sa politique monétaire. Cet article suit cette chaîne de transmission, en démontant étape par étape la logique et les données qui la sous-tendent.

Détroit d’Ormuz : comment un détroit bouleverse la tarification mondiale de l’énergie

Le déclencheur direct de la flambée du pétrole le 14 juillet vient d’une série d’actions fermes du gouvernement américain au Moyen-Orient. Le 13 juillet, le Commandement central de l’armée américaine (CENTCOM) a annoncé, sur instruction du président, qu’à partir de 16 h 00 (heure de l’Est des États-Unis) le 14 juillet, serait rétablie la fermeture maritime contre l’Iran. Le même jour, Trump a déclaré sur les réseaux sociaux que les États-Unis factureront 20 % de frais sur tous les biens transportés via le détroit d’Ormuz. Auparavant, les forces américaines avaient mené des frappes aériennes sur des cibles en territoire iranien pour la troisième nuit consécutive. En réponse, dans la nuit du 14, l’armée iranienne a déployé des drones kamikazes pour attaquer des cibles des forces américaines au Koweït, et a tiré des missiles de croisière sur les navires de la marine américaine.

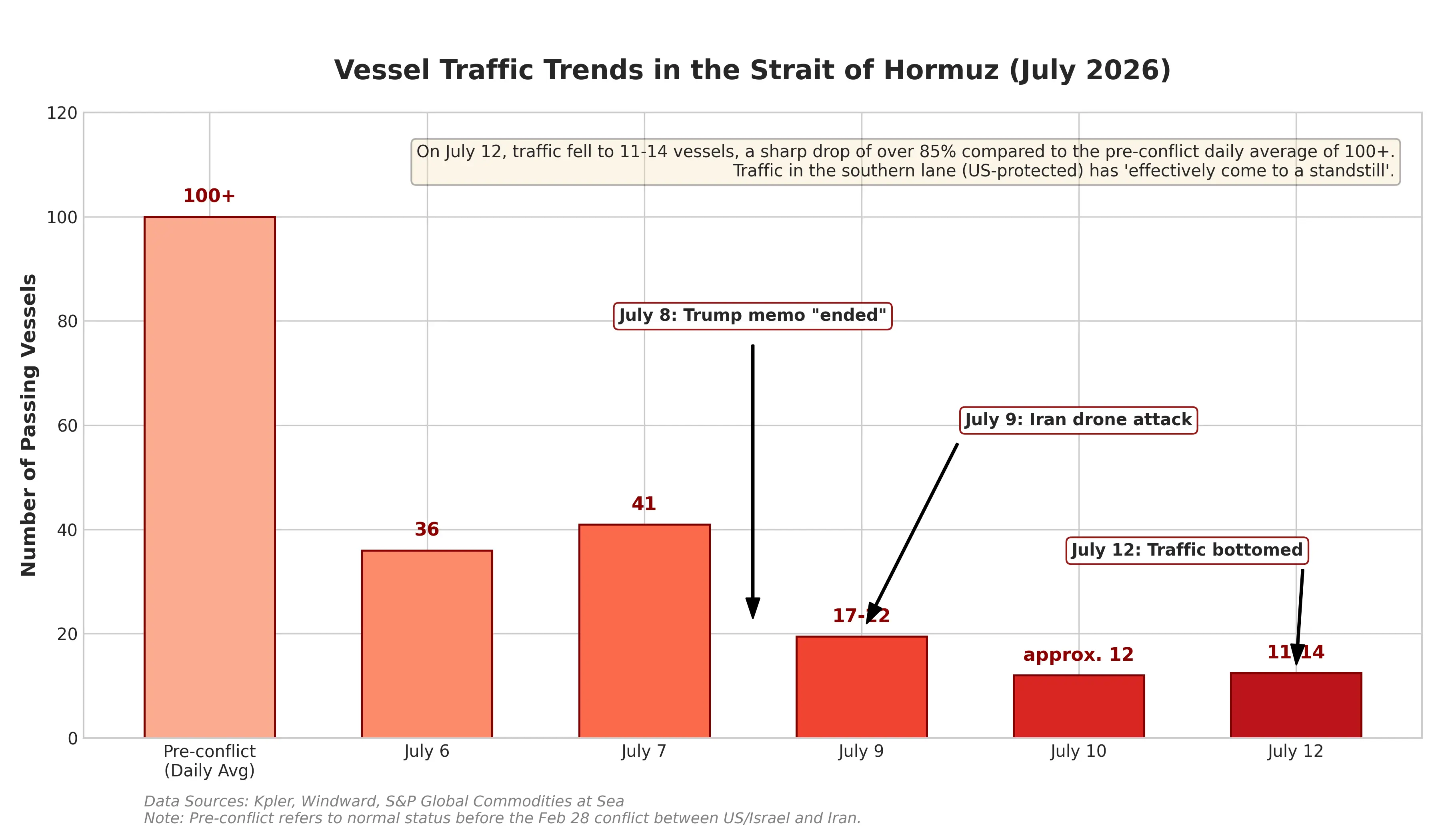

La valeur stratégique du détroit d’Ormuz n’a pas besoin d’être expliquée. Ce chenal étroit, reliant le golfe Persique à l’océan Indien, transporte environ un tiers du pétrole marin mondial. Tout signe de perturbation de la navigation se transforme rapidement en prime de risque, qui est intégrée dans le prix des contrats à terme sur le brut. D’après les données de la société d’analyse maritime Winword, le nombre de navires ayant transité par le détroit d’Ormuz est passé de 43 navires le 8 juillet à 17 navires le 12 juillet. Les statistiques du fournisseur de données maritimes Kpler sont encore plus sévères : le dimanche dernier, seulement 6 navires ont traversé ce détroit. Par rapport au volume moyen d’environ 130 navires la veille de l’éclatement du conflit, cette baisse implique que le risque de perturbation réelle de l’offre s’accumule.

Il est important de noter que ce n’est pas la première fois que ce type de tension apparaît entre les États-Unis et l’Iran. Le 17 juin, les deux présidents ont signé à distance un mémorandum de réconciliation, puis les États-Unis ont levé la fermeture maritime contre l’Iran. Toutefois, ce protocole de cessez-le-feu n’a duré moins d’un mois. Le 8 juillet, lors du sommet de l’OTAN, Trump a déclaré qu’il estimait que ce mémorandum « était terminé ». Au vu de l’évolution du prix du pétrole, le marché a déjà établi un schéma de tarification pour ce type de conflit : après la signature du mémorandum de juin, le Brent était retombé d’environ 78 dollars vers 72 dollars ; puis, après la reprise du conflit, il est revenu à 79 dollars. Dans cet intervalle de 72 à 79 dollars, le marché a précisément fixé le prix du schéma d’escalade « contrôlée, pendant que l’on discute » entre les États-Unis et l’Iran.

Mais le cours du 14 juillet montre que cet intervalle est en train d’être franchi. Le WTI a touché un plus haut intraday à 80,43 dollars ; et le Brent a déjà grimpé à proximité de 85 dollars en matinée sur le marché asiatique. Un analyste d’IG indique que les hausses précédentes étaient « relativement modérées », ce qui montre que le marché qualifie le conflit comme une escalade au sein d’un cadre de cessez-le-feu fragile. Mais dès qu’une des parties rompt cet accord tacite d’« escalade maîtrisée » — par exemple si l’Iran touche réellement un destroyer américain, ou si les États-Unis détruisent des terminaux d’exportation pétrolière iraniens — le marché sera contraint de réévaluer la prime de risque, et l’ampleur de la hausse ne pourra probablement plus être résumée par un chiffre à un seul digit.

Graphique de l’évolution du trafic de navires dans le détroit d’Ormuz

Le double visage des données d’inflation : entre baisse des prix de l’énergie et lutte avec les chocs géopolitiques

Précisément le même jour que la flambée du pétrole, le Bureau américain des statistiques du travail doit publier, à 20 h 30 (heure de Pékin) le 14 juillet, les données de l’indice des prix à la consommation (CPI) pour juin. Cette coïncidence rend l’interprétation des données d’inflation particulièrement complexe.

Le marché s’attend généralement à une baisse en glissement mensuel (mois sur mois) du CPI global de juin. Le consensus des économistes prévoit une baisse de 0,1 % à 0,2 % du CPI global en rythme mensuel ; et un ralentissement du taux de croissance annuel, de 4,2 % en mai à environ 3,8 %. Si cette prévision se confirme, ce sera la première fois depuis l’éclatement de la pandémie de 2020 que le CPI américain affichera une croissance mensuelle négative. Les économistes de Goldman Sachs prévoient un CPI global en variation mensuelle de -0,11 % et un CPI core (hors éléments volatils) en variation mensuelle de 0,17 %.

Cependant, Wall Street reste très vigilante face à ces données. Plusieurs institutions avertissent que le ralentissement du CPI de juin est principalement dû à la baisse des prix de l’énergie — le prix ordinaire de l’essence a baissé d’environ 15 % du milieu de mai à la fin de juin — et ne signifie pas pour autant que les pressions inflationnistes se sont concrètement évaporées. Les effets de transmission sur les prix des logements, des assurances automobiles, des services de voyage et des droits de douane vers les prix des biens pourraient encore rendre l’inflation sous-jacente « collante ». Goldman Sachs indique que si l’agitation du marché pétrolier et la hausse du prix du pétrole durent plus longtemps que prévu, le risque d’inflation penchera à la hausse.

C’est précisément le nœud de contradiction de la situation actuelle. Le CPI de juin reflète les variations de prix du mois précédent, dont une partie de la baisse des prix de l’énergie provient de l’effet décalé : après la signature du mémorandum mi-juin entre les États-Unis et l’Iran, le pétrole a temporairement reculé. Or le choc d’une hausse proche de 10 % en une journée le 14 juillet ne se reflétera pleinement que dans les données du CPI de juillet publiées en août. Goldman Sachs souligne explicitement que les données CPI de juillet « risquent fort de diverger fortement » par rapport aux données de ce soir. Autrement dit, même si le CPI de juin montre un ralentissement, son rôle de signal pour la trajectoire de la politique de la Fed pourrait être affaibli par des variables géopolitiques.

Le carrefour de la Fed : renversement des anticipations de baisse des taux vers des paris sur une hausse

La hausse rapide du prix du pétrole est en train de remodeler les anticipations du marché concernant la politique monétaire de la Fed, et sa vitesse comme son ampleur ont pris de court les acteurs.

Il y a seulement quelques semaines, l’anticipation dominante était que la Fed continuerait de baisser les taux en 2026. Au début de l’année, des grandes banques américaines, ainsi que Goldman Sachs et Morgan Stanley, avaient généralement estimé que la Fed baisserait ses taux deux fois sur l’année, de 25 points de base à chaque fois ; le taux directeur final retomberait dans la fourchette de 3,00 % à 3,25 % et les baisses de taux seraient attendues en juin et en juillet. Mais l’impact du choc géopolitique, combiné à des données d’inflation qui dépassent durablement les attentes, a complètement inversé ce scénario.

Le gouverneur de la Fed Christopher Waller a, dans son discours du 13 juillet, fixé clairement les conditions déclenchant une hausse des taux. Il a déclaré que si les données d’inflation core publiées cette semaine « restent de nouveau trop chaudes », le Federal Open Market Committee devra envisager un resserrement de la politique monétaire à court terme. Waller a également indiqué que, quelle que soit la mesure utilisée, l’inflation est en hausse cette année, et il s’inquiète du maintien à un niveau élevé de l’inflation core. L’indicateur d’inflation préféré par la Fed — l’indice des prix des dépenses de consommation personnelle hors éléments volatils (core PCE) — s’est déjà élevé à 3,4 % sur un an en date de mai de cette année. À noter que Waller a insisté sur le fait que cet indicateur commence à monter depuis janvier, alors que la guerre entre les États-Unis et l’Iran n’avait pas encore commencé. Cela signifie que l’origine des pressions inflationnistes ne se limite pas à la géopolitique ; il existe aussi des facteurs structurels plus larges.

Waller a aussi, pour la première fois, indiqué clairement que l’« effet de débordement de la demande » lié à la croissance explosive du secteur de l’intelligence artificielle est devenu une nouvelle source fondamentale de poussée de l’inflation — la frénésie d’investissements en dépenses d’équipement (capex) lancée par les géants de la technologie dans le domaine de l’IA commence à se diffuser dans l’économie réelle, entraînant une hausse de la demande et des prix pour les matières premières, l’énergie et les services connexes. Cette prise de position implique que même si la situation géopolitique se stabilise, l’inflation pourrait rester à un niveau élevé en raison de la demande structurelle des investissements liés à l’IA.

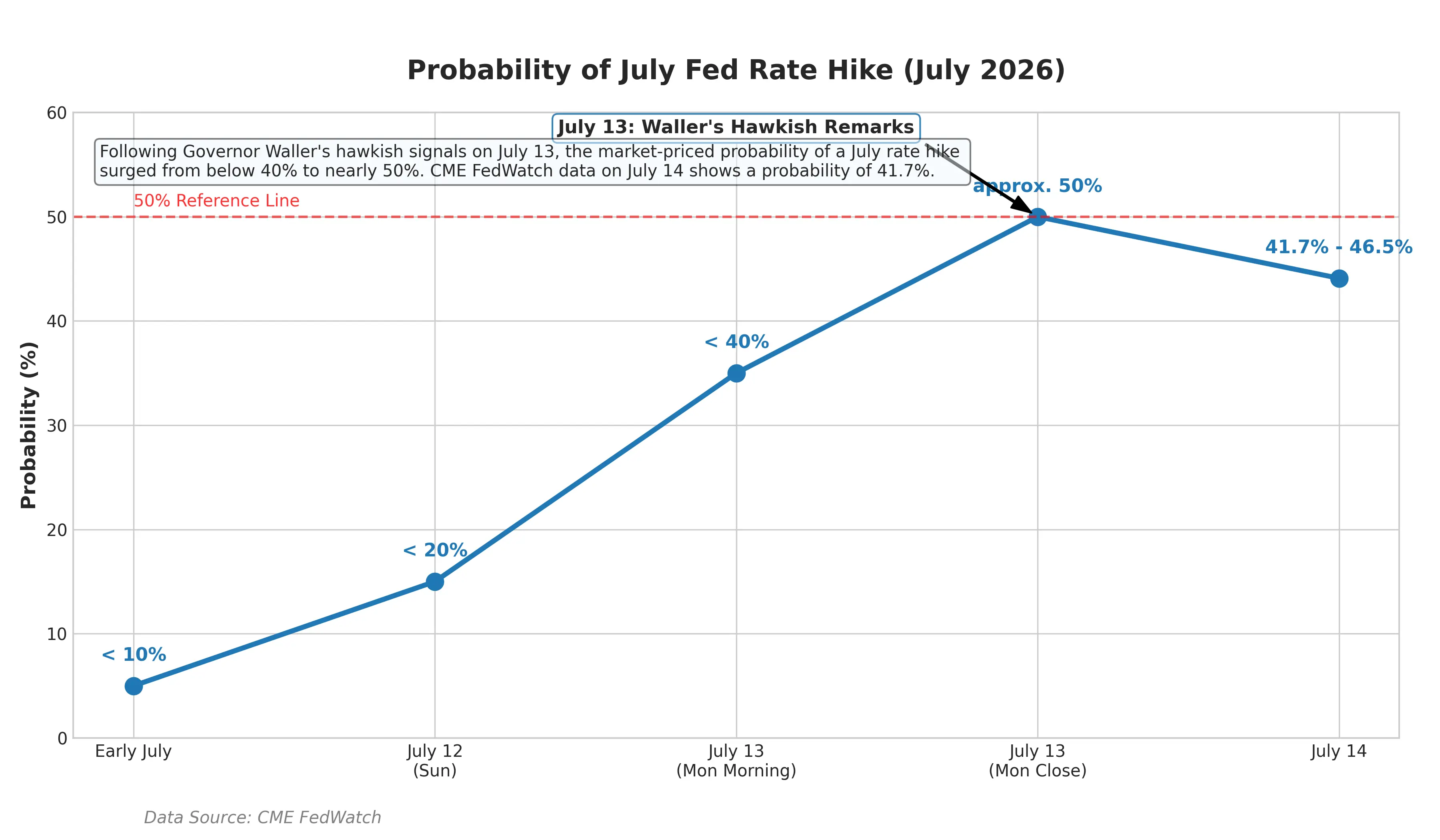

Les déclarations de Waller se sont rapidement propagées aux marchés financiers. La probabilité implicite d’une hausse des taux en juillet dans le marché monétaire est passée en flèche d’en dessous de 10 % à environ 50 %. Les rendements des Treasuries américains à deux ans, qui sont les plus sensibles à la politique de la Fed, sont montés jusqu’à 8 points de base à 4,29 %, atteignant un plus haut depuis février 2025. Le rendement à cinq ans a touché 4,37 %. Le rendement du Treasury américain à dix ans de référence a augmenté de 6 points de base à 4,62 %, niveau le plus élevé depuis mai. D’après les données de transactions sur swaps, le marché a pratiquement déjà intégré la perspective d’une hausse de taux en septembre de la Fed, alors qu’une semaine plus tôt cette probabilité était d’environ 66 %.

Graphique de l’évolution de la probabilité de hausse des taux de la Fed en juillet

Le président de la Fed Kevin Warsh témoignera devant le Congrès cette semaine ; il s’agit de la première prise de parole publique sur la politique monétaire depuis sa nomination en mai. Contrairement à son prédécesseur Powell, Warsh avait indiqué clairement auparavant qu’il réduirait l’orientation prospective sur les perspectives de taux d’intérêt. Cela signifie que le marché aura plus de difficulté à obtenir un ancrage de certitude sur l’orientation des politiques à partir des déclarations officielles de la Fed. Le responsable de portefeuille de Columbia Threadneedle a dit sans détour : « La probabilité d’une hausse des taux en juillet est plus élevée que celle d’une absence de hausse ».

L’extrémité de la chaîne de transmission : réévaluation de la valorisation des actifs à risque

La chaîne « hausse du prix du pétrole → hausse des anticipations d’inflation → valorisation des actifs à risque » a des effets systémiques sur les marchés financiers mondiaux.

Du point de vue de la performance des actifs, cet effet de transmission se manifeste déjà. Le 14 juillet, les contrats à terme sur les métaux précieux internationaux ont chuté globalement : le contrat COMEX sur l’or a baissé de 2,55 % à 4 008,7 dollars l’once, et celui sur l’argent a chuté de 3,63 % à 57,98 dollars l’once. Les trois principaux indices boursiers américains ont clôturé en baisse : le Dow Jones a reculé de 0,26 %, le Nasdaq de 1,55 %, et l’indice S&P 500 de 0,79 %. Goldman Sachs a averti que si la Fed lance un cycle de hausse des taux, les perspectives de croissance sous pression, la hausse du coût du capital et la fragilité historique des marchés surévalués constitueront trois freins simultanés pour la Bourse américaine.

Pour le marché des actifs crypto, le retour des anticipations de hausse des taux signifie que la logique de liquidité excédentaire qui soutenait la hausse de la valorisation des actifs à risque s’affaiblit. Lorsque le rendement des actifs sans risque reste à un niveau élevé, l’attrait relatif des actifs à risque baisse en conséquence.

La trajectoire ultérieure du prix du pétrole constitue la variable clé qui déterminera la durée et l’intensité de cette chaîne de transmission. L’analyste de Qizheng Futures, Gao Jian, a indiqué que le soutien des risques géopolitiques au prix du pétrole dépend en fin de compte de l’existence ou non d’un impact concret sur l’approvisionnement en brut. Si le conflit entre les États-Unis et l’Iran entraîne un verrouillage durable des voies d’exportation du pétrole iranien, le marché du brut connaîtra une pénurie d’offre réelle, et le prix du pétrole pourrait continuer à augmenter ; si ce n’est qu’un frottement à court terme, le rebond du prix du pétrole pourrait être un phénomène temporaire.

Du point de vue des données fondamentales, l’Energy Information Administration des États-Unis indique que les stocks commerciaux de pétrole brut ont augmenté de 3 millions de barils pour atteindre 411,4 millions de barils, mais que les stocks de produits raffinés ont nettement diminué : les stocks de distillats ont reculé de 4,98 millions de barils et ceux de l’essence ont diminué de 1,904 million de barils. Les besoins de traitement des raffineries présentent une certaine robustesse, et la consommation finale ne s’est pas contractée de manière significative malgré un prix du pétrole élevé. Cette structure des stocks montre que la demande réelle n’a pas encore subi de rupture concrète, offrant un support fondamental au prix du pétrole.

Conclusion

Le 14 juillet 2026, le WTI a connu une hausse record journalière de 8,84 % à 79,79 dollars, et la prime de risque géopolitique du détroit d’Ormuz est en train d’être réévaluée par le marché. Dans le même temps, la probabilité implicite de hausse des taux de la Fed en juillet est passée de moins de 10 % à environ 50 %, et une accélération des anticipations autour de l’inflation et des taux d’intérêt est en cours.

La contradiction centrale actuelle du marché réside dans le fait que : les données CPI de juin pourraient se traduire par un ralentissement temporaire en raison de la baisse des prix de l’énergie, mais le choc de la flambée du pétrole en juillet se manifestera progressivement dans les données suivantes. Les responsables de la Fed ont déjà indiqué clairement qu’ils ont besoin de plusieurs mois consécutifs de données montrant une baisse de l’inflation core pour confirmer un retour de l’inflation dans la bonne direction. Dans un contexte d’escalade persistante de l’incertitude géopolitique, cette condition semble difficile à satisfaire à court terme.

Au cours des prochaines semaines, les quatre variables clés qui détermineront la trajectoire du prix du pétrole et le chemin de la politique monétaire seront : l’état réel de la navigation dans le détroit d’Ormuz, le niveau réel de dommages aux installations énergétiques iraniennes, le calendrier de libération des réserves stratégiques de pétrole brut des États-Unis, et la position politique du président de la Fed Warsh devant le Congrès. Pour les acteurs du marché, alors que les anticipations de baisses de taux ont été concrètement inversées, réévaluer les limites de valorisation des actifs à risque dans différents scénarios de taux d’intérêt pourrait être plus pertinent que de parier sur une seule trajectoire de politique.

FAQ

Q : Pendant combien de temps l’escalade du conflit entre les États-Unis et l’Iran peut-elle affecter le prix du pétrole ?

Cela dépend de si le conflit a un impact réel sur l’approvisionnement en brut. Si les voies d’exportation du pétrole iranien sont durablement bloquées, le prix du pétrole pourrait continuer à augmenter ; si ce n’est qu’un frottement à court terme, le rebond pourrait être temporaire. Actuellement, le volume de passage dans le détroit d’Ormuz est passé d’environ 130 navires par jour à un chiffre à un seul digit, et le risque d’offre s’accumule.

Q : Quelle est la probabilité actuelle d’une hausse des taux de la Fed en juillet ?

Au 14 juillet, la probabilité implicite dans le marché monétaire d’une hausse de 25 points de base en juillet est d’environ 50 %. Les données de CME FedWatch indiquent une probabilité d’environ 39 %. La décision finale dépendra des données CPI de juin et des propos du président de la Fed Warsh devant le Congrès.

Q : À quoi s’attendre pour les données CPI de juin ?

Le marché prévoit généralement que le CPI global de juin en variation mensuelle baissera de 0,1 % à 0,2 % et que le taux annuel ralentira de 4,2 % en mai à environ 3,8 %. Mais cela est principalement dû à la baisse des prix de l’énergie ; Wall Street avertit que cela pourrait être un « ralentissement trompeur », et que l’inflation sous-jacente reste collante.

Q : Comment la hausse du prix du pétrole influence-t-elle la décision de baisse des taux de la Fed ?

La chaîne de transmission : hausse du prix du pétrole → augmentation des anticipations d’inflation → la Fed aura plus de difficulté à baisser ou pourrait même augmenter ses taux → pression sur la valorisation des actifs à risque. Cette dynamique ne commence pas uniquement si le pétrole dépasse 80 dollars ; elle se redéfinit à chaque nouvelle flambée.

Q : Pourquoi la demande liée à l’IA est-elle considérée par la Fed comme un facteur d’inflation ?

Le gouverneur Waller indique que la croissance explosive du secteur de l’IA entraîne des investissements massifs dans les infrastructures (centres de données, électricité, équipements). Ces dépenses en capital des géants technologiques se diffusent dans l’économie réelle, faisant monter les prix des matières premières, de l’énergie et des services connexes, devenant ainsi une nouvelle source de pression inflationniste.