Pada 1 Juli 2026 waktu Beijing, harga saham Credo Technology Group Holding (NASDAQ: CRDO) naik signifikan sebesar 10,69%, ditutup pada 271,95 dolar AS. Selama sesi, harga saham naik dari level terendah 244,06 dolar AS ke level tertinggi 275,43 dolar AS, dengan rentang 12,77%. Volume perdagangan mencapai 8.072.100 saham, dan kapitalisasi pasar naik menjadi 507,13 miliar dolar AS.

Pergerakan CRDO bukanlah peristiwa yang terisolasi. Pada Juni 2026, saham terkait komunikasi optik dan interkoneksi kecepatan tinggi berulang kali menjadi fokus pasar. Musk, melalui entitas yang dimilikinya, mengakuisisi startup komunikasi optik Mesh Optical Technologies; FTC telah menyetujui tinjauan antimonopoli. CEO Nvidia, Jensen Huang, secara jelas menyatakan di Computex 2026 bahwa konektivitas telah menjadi "kebutuhan pokok" infrastruktur AI. CEO Marvell, Matt Murphy, bahkan lebih langsung menegaskan: hambatan sebenarnya infrastruktur AI bukan lagi daya komputasi atau memori, melainkan konektivitas.

Sinyal pasar dan penilaian industri mengarah ke arah yang sama: persaingan pusat data AI sedang beralih dari "perlombaan senjata komputasi" ke "perlombaan efisiensi jaringan".

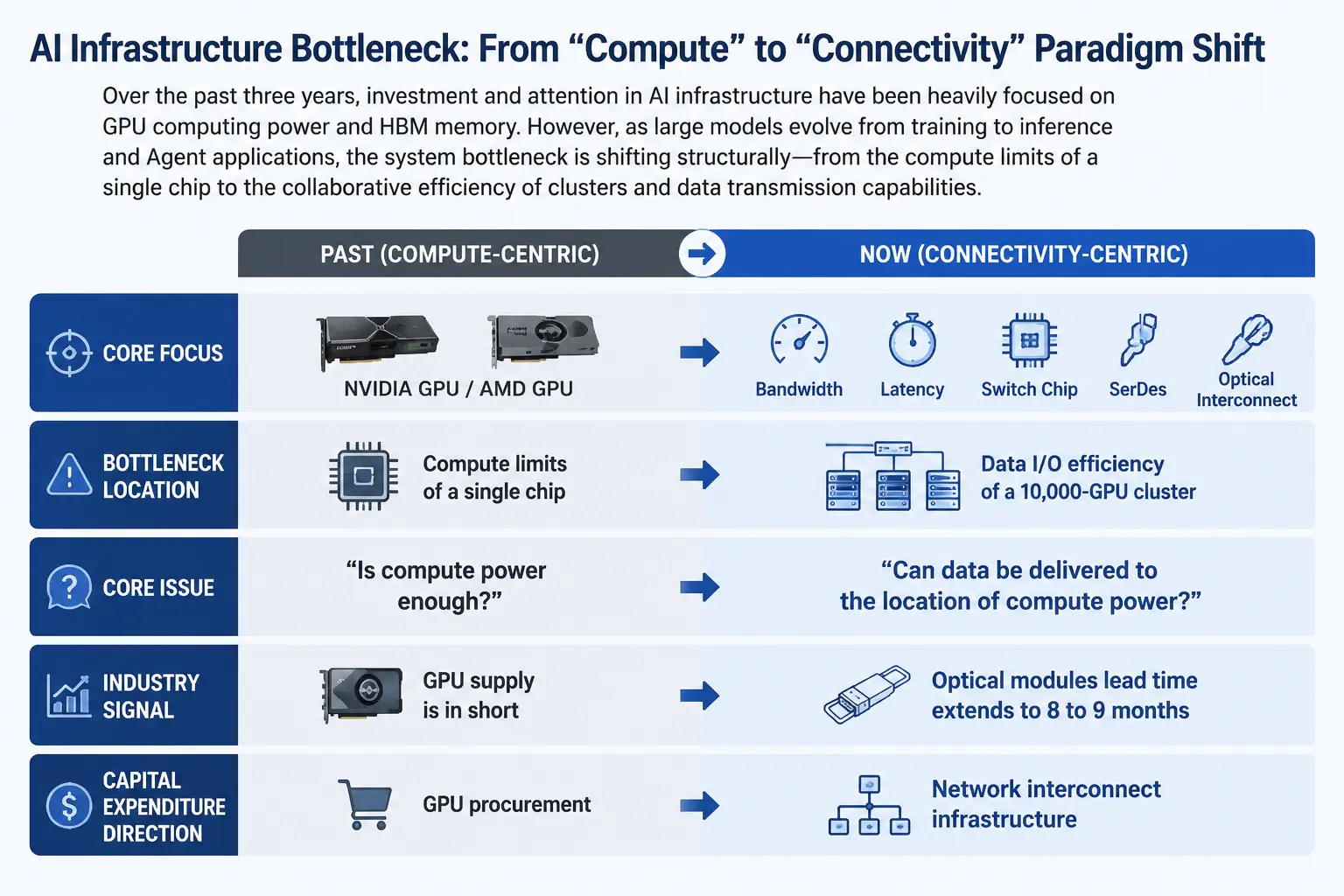

Dari Komputasi ke Koneksi: Pergeseran Paradigma Hambatan Infrastruktur AI

Selama tiga tahun terakhir, narasi investasi infrastruktur AI global sangat terpusat—pembelian GPU dan penumpukan memori HBM membentuk konsensus bahwa "daya komputasi adalah benteng pertahanan". GPU Nvidia yang langka, pengejaran AMD, dan perlombaan belanja modal perusahaan cloud besar menjadi alur utama perhatian pasar.

Namun narasi ini sedang mengalami perubahan struktural. Seiring model besar beralih dari tahap pelatihan ke tahap inferensi dan aplikasi Agen, bentuk beban kerja AI berubah secara fundamental. Tahap pelatihan ditandai dengan intensitas komputasi namun pola komunikasi yang relatif teratur; tahap inferensi dan Agen melibatkan pertukaran data real-time dalam jumlah besar antar node komputasi terdistribusi. Volume aliran data melonjak tajam, persyaratan bandwidth dan latensi jauh melampaui cakupan peningkatan daya komputasi titik tunggal.

Hambatan sistem sedang bergeser dari batas atas komputasi satu GPU ke efisiensi kolaborasi klaster puluhan ribu hingga jutaan GPU. Laporan uji industri dari H3C menunjukkan bahwa dalam klaster 10.000 GPU, hambatan I/O data menyebabkan waktu tunggu GPU kosong mencapai lebih dari 40%—ini berarti hampir separuh waktu chip komputasi mahal terbuang menunggu perpindahan data.

Ini bukan masalah kurangnya daya komputasi, melainkan data tidak mencapai lokasi komputasi. Pada Juni 2026, Google dilaporkan tidak dapat menyediakan seluruh kapasitas komputasi yang dibutuhkan oleh model AI "Gemini" milik Meta. Banyak media melaporkan bahwa kekurangan infrastruktur AI telah berubah dari perkiraan teoretis menjadi kendala nyata, bahkan perusahaan teknologi terbesar di dunia pun tidak dapat memperoleh sumber daya komputasi yang diperlukan tanpa batas. Signifikansi pasar dari peristiwa ini adalah: ketika pemain top seperti Google menghadapi kendala pasokan, masalah hambatan telah bergeser dari "apakah akan terjadi" menjadi "seberapa parah".

Peta jalur pergeseran hambatan infrastruktur AI

Hambatan Fisik Rantai Pasok: Masa Tunggu Modul Optik Melonjak ke 8–9 Bulan

Jika perubahan narasi pasar adalah titik balik kognitif, maka data dari sisi rantai pasok memberikan verifikasi yang lebih solid.

Menurut informasi rantai pasok, masalah kekurangan komponen kunci yang dihadapi pembangunan pusat data AI saat ini semakin memburuk. Masa tunggu CPU server Intel telah diperpanjang dari sekitar 12 minggu menjadi sekitar 26 minggu, dan CPU AMD juga mencapai 16 minggu. Namun hambatan paling parah bukanlah CPU, melainkan modul optik kecepatan tinggi terkait arsitektur InfiniBand—masa tunggunya telah melonjak menjadi 8 hingga 9 bulan, bahkan melebihi masa tunggu CPU.

Penyebab utama ketatnya pasokan modul optik adalah kekurangan chip komunikasi optik hulu. Chip komunikasi optik terkait Indium Phosphide (InP) dan komponen laser menghadapi banyak kendala seperti ambang batas teknis yang tinggi dan sulitnya ekspansi kapasitas produksi. Beberapa analisis rantai pasok memperkirakan bahwa karena permintaan jauh melebihi pasokan, situasi ini akan berlanjut selama beberapa tahun ke depan.

Hambatan rantai pasok ini mengungkap fakta kunci: kecepatan ekspansi pusat data AI sedang dibatasi oleh kemampuan pasokan komponen interkoneksi jaringan. Bahkan jika pasokan GPU mencukupi, jika modul optik dan komponen interkoneksi kecepatan tinggi tidak tersedia, pusat data tetap tidak dapat beroperasi sesuai rencana.

Tumpukan Teknologi Interkoneksi Kecepatan Tinggi: SerDes, Chip Switching, dan Interkoneksi Optik

Untuk memahami mengapa "interkoneksi jaringan" menjadi hambatan, perlu dipahami jalur aliran data di dalam pusat data AI.

Komunikasi klaster AI dapat dibagi menjadi beberapa tingkatan: interkoneksi antar-chip dalam satu rak (scale-up), interkoneksi switch antar-rak (scale-across), dan transmisi jarak jauh antar-pusat data (scale-out). Setiap tingkatan melibatkan teknologi dan komponen yang berbeda.

SerDes (Serializer/Deserializer) adalah tautan teknologi paling dasar dan fundamental. Fungsinya mengubah data paralel menjadi data serial untuk transmisi kecepatan tinggi, lalu mengembalikannya di sisi penerima. Seiring permintaan bandwidth pusat data terus meningkat, persyaratan kecepatan SerDes berevolusi dari 56G ke 112G bahkan 224G. Pasar SerDes global diperkirakan tumbuh dari 1,2 miliar dolar AS pada 2025 menjadi 1,33 miliar dolar AS pada 2026, dengan CAGR sekitar 10,8%. Meskipun ukurannya tidak besar secara absolut, SerDes adalah lapisan dasar hampir semua solusi interkoneksi kecepatan tinggi—tanpa SerDes, tidak ada komunikasi data kecepatan tinggi dalam bentuk apapun.

Chip switching adalah inti topologi jaringan. Crehan Research memperkirakan total penjualan switch ethernet akan melampaui 250 miliar dolar AS dalam lima tahun ke depan, terutama didorong oleh pertumbuhan bandwidth pusat data yang digerakkan AI. Lebih penting lagi, Crehan memperkirakan bandwidth pusat data akan tumbuh 15 kali lipat dalam lima tahun ke depan. Pertumbuhan sebesar ini berarti infrastruktur jaringan yang ada akan menghadapi tekanan yang belum pernah terjadi sebelumnya.

Interkoneksi optik dipandang sebagai solusi pamungkas untuk mengatasi batas fisik kabel tembaga. Hukum fisika menentukan adanya "tembok tembaga": bandwidth berlipat ganda, jarak transmisi efektif kabel tembaga berkurang setengah. Dalam evolusi menuju kecepatan 1,6T ke atas, ruang lingkup kabel tembaga di dalam rak menjadi sangat terbatas, dan interkoneksi optik mulai menyusup dari jaringan backbone ke dalam rak. Nvidia Jensen Huang menyatakannya: gunakan tembaga selama mungkin, gunakan optik di tempat yang diperlukan.

Tahun 2026 dipandang industri sebagai titik balik interkoneksi optik pusat data AI dari pengenalan ke produksi massal. Peningkatan volume sebenarnya bukan pada switch CPO untuk Scale Out, melainkan di bidang GPU scale-up. Ini berarti interkoneksi optik sedang berpindah dari koneksi antar pusat data ke komunikasi langsung di dalam rak server, antara GPU dan GPU.

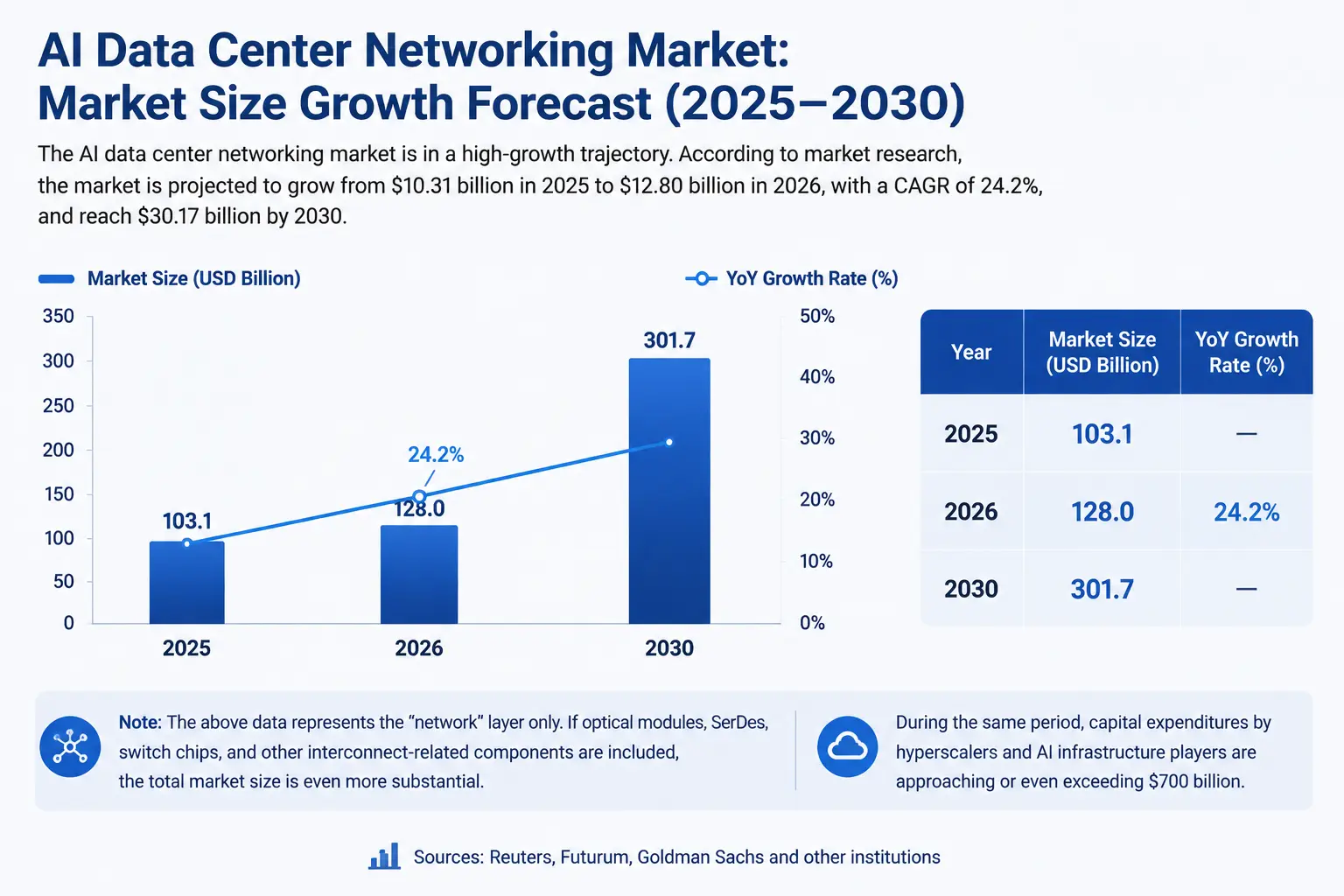

Kuantifikasi Ruang Pasar: Jalur Miliaran Dolar yang Sedang Terbentuk

Ruang pasar interkoneksi jaringan pusat data AI dengan cepat menjadi nyata.

Menurut data lembaga riset pasar, pasar jaringan pusat data AI diperkirakan tumbuh dari 10,31 miliar dolar AS pada 2025 menjadi 12,8 miliar dolar AS pada 2026, dengan CAGR 24,2%. Pada 2030, pasar ini diperkirakan mencapai 30,17 miliar dolar AS.

Ini hanya statistik dari sisi "jaringan". Jika komponen interkoneksi terkait seperti modul optik, SerDes, chip switching dimasukkan, ukuran pasar keseluruhan akan jauh lebih besar.

Dalam hal belanja modal, menurut perkiraan Reuters, Futurum, dan Goldman Sachs, pada 2026, belanja modal perusahaan cloud besar dan terkait infrastruktur AI mendekati atau bahkan melampaui 700 miliar dolar AS. Dalam belanja modal sebesar ini, interkoneksi jaringan menjadi item biaya kunci selain GPU.

Data keuangan CRDO memberikan verifikasi di tingkat mikro. Pada kuartal keempat tahun fiskal 2026, pendapatan Credo mencapai 437 juta dolar AS, naik 157% YoY dan 7,4% QoQ. Pendapatan tahunan penuh melampaui 1,3 miliar dolar AS, meningkat lebih dari tiga kali lipat dibandingkan tahun sebelumnya; laba bersih non-GAAP naik lebih dari lima kali lipat, mencapai 662 juta dolar AS. Perusahaan memberikan panduan pendapatan untuk kuartal pertama tahun fiskal 2027 sebesar 465 juta hingga 475 juta dolar AS.

Data-data ini bersama-sama mengarah pada satu kesimpulan: interkoneksi kecepatan tinggi bukanlah "konsep", melainkan pasar inkremental yang sedang diverifikasi dengan uang nyata.

Grafik pertumbuhan ukuran pasar interkoneksi jaringan pusat data AI

Lanskap Persaingan: Siapa yang Membangun "Jalan Tol Data"

Pemain di jalur interkoneksi kecepatan tinggi dengan cepat bertambah, dan lanskap persaingan semakin jelas.

Credo Technology (CRDO) berfokus pada solusi koneksi kecepatan tinggi, produk mencakup SerDes, kabel aktif (AEC), dan DSP optik, langsung melayani kebutuhan interkoneksi kecepatan tinggi pusat data AI. BNP Paribas memberikan target harga 275 dolar AS. Pada 1 Juli, harga saham CRDO naik 10,69% menjadi 271,95 dolar AS, sangat mendekati target harga tersebut.

Marvell pada Computex 2026, CEO-nya secara langsung mengemukakan penilaian bahwa "konektivitas adalah hambatan", dan DSP komunikasi optik serta lini produk interkoneksinya diuntungkan oleh tren ini.

Broadcom, sebagai pemasok inti chip switching dan SerDes, menempati posisi penting dalam jaringan pusat data AI.

Produsen modul optik dan komunikasi optik termasuk Coherent, Lumentum, Zhongji Innolight, dll., yang langsung diuntungkan oleh ledakan permintaan interkoneksi optik.

Perusahaan cloud yang mengembangkan sendiri adalah jalur lain yang tidak dapat diabaikan. Perusahaan cloud terkemuka seperti Google, AWS, Microsoft semuanya mengembangkan chip jaringan dan solusi interkoneksi sendiri untuk mengurangi ketergantungan pada pemasok pihak ketiga dan mengoptimalkan kinerja klaster.

Perlu dicatat, Musk memasuki bidang komunikasi optik melalui akuisisi Mesh Optical Technologies. Produk inti Mesh, Alpha C1, mendukung kecepatan 1,6T dan 800G dengan konsumsi daya hanya sepertiga dari modul sejenis. Sinyal dari akuisisi ini adalah: bahkan perusahaan yang berlabel "daya komputasi" seperti SpaceX dan xAI mulai memandang "konektivitas" sebagai aset strategis yang harus dikuasai sendiri.

Risiko dan Kendala: Masalah Struktural di Balik Kemakmuran

Logika pertumbuhan jalur interkoneksi kecepatan tinggi jelas, namun bukan tanpa kendala.

Risiko konsentrasi rantai pasok adalah masalah utama. Chip terkait Indium Phosphide (InP) dan komponen laser, bahan baku inti modul optik, menghadapi kekurangan pasokan dengan ambang batas teknis tinggi dan siklus ekspansi kapasitas yang panjang. Hambatan hulu ini dapat membatasi ekspansi kapasitas komponen interkoneksi itu sendiri, menciptakan "hambatan dari hambatan".

Ketidakpastian jalur teknologi juga tidak dapat diabaikan. Interkoneksi optik vs tembaga, modul optik pluggable vs CPO (Co-Packaged Optics), standar protokol interkoneksi dari berbagai vendor—pertarungan jalur teknologi ini masih berlangsung. Saat industri berevolusi menuju kecepatan 1,6T ke atas, teknologi seperti CPO dipandang sebagai kunci untuk memecahkan hambatan densitas dan daya, namun kemampuan produksi massal dan struktur biayanya belum sepenuhnya terverifikasi.

Perbedaan antara valuasi dan ekspektasi telah terlihat pada beberapa aset. Berdasarkan harga penutupan 271,95 dolar AS pada 1 Juli, rasio P/E statis CRDO sekitar 108,39 kali, pasar telah memberikan harga yang cukup atau bahkan agresif untuk pertumbuhan masa depannya. Kinerja keuangan di bawah ekspektasi atau perlambatan pertumbuhan industri dapat memicu restrukturisasi valuasi.

Faktor geopolitik juga merupakan risiko potensial. Rantai pasok komunikasi optik melibatkan manufaktur chip canggih, pengemasan mutakhir, dan lainnya. Gesekan geopolitik dapat mempengaruhi stabilitas dan struktur biaya rantai pasok.

Kesimpulan

Persaingan pusat data AI memasuki fase baru. Dua tahun lalu, fokus pasar adalah "siapa yang memiliki lebih banyak GPU"; dua tahun ke depan, pasar mungkin lebih memperhatikan "siapa yang dapat membuat GPU bekerja lebih optimal".

Ketika GPU dalam klaster 10.000 unit menghabiskan 40% waktu menunggu data, ketika masa tunggu modul optik melonjak hingga 9 bulan, ketika perusahaan teknologi terbesar di dunia tidak dapat memperoleh kapasitas komputasi yang cukup—sinyal-sinyal ini bersama-sama mengarah pada tren industri yang jelas: hambatan infrastruktur AI sedang bergeser dari "produksi daya komputasi" ke "koneksi daya komputasi".

Interkoneksi kecepatan tinggi, bandwidth, latensi, SerDes, modul optik—bidang yang dulunya dianggap "infrastruktur dari infrastruktur" ini, sedang bergerak dari belakang layar ke depan panggung. CRDO, dengan kenaikan 10,69% dan rekor intraday 275,43 dolar AS pada 1 Juli, mengirimkan sinyal jelas ke pasar: modal sedang menilai kembali nilai konektivitas.

Bagi investor, memahami jalur pergeseran hambatan rantai industri AI mungkin lebih bernilai prospektif daripada sekadar melacak pengiriman GPU. Daya komputasi adalah mesin AI, tetapi konektivitas adalah pembuluh darah AI—tanpa pembuluh darah, mesin sekuat apapun tidak dapat menggerakkan seluruh sistem.

FAQ

P1: Apa faktor pendorong utama hambatan interkoneksi pusat data AI?

Model besar beralih dari pelatihan ke inferensi dan aplikasi Agen, volume aliran data melonjak, persyaratan bandwidth dan latensi jauh melampaui cakupan peningkatan daya komputasi titik tunggal. Hambatan sistem bergeser dari daya komputasi satu GPU ke efisiensi kolaborasi klaster puluhan ribu hingga jutaan GPU, yang pada dasarnya adalah masalah koneksi jaringan.

P2: Apa peran SerDes dalam interkoneksi pusat data AI?

SerDes adalah teknologi dasar transmisi data kecepatan tinggi, bertugas mengubah data paralel menjadi data serial untuk transmisi kecepatan tinggi dan mengembalikannya di penerima. Ini adalah fondasi semua solusi interkoneksi kecepatan tinggi. Seiring kebutuhan bandwidth pusat data berevolusi ke 112G bahkan 224G, pentingnya SerDes terus meningkat.

P3: Mengapa modul optik menjadi hambatan utama ekspansi pusat data AI?

Masa tunggu modul optik terkait arsitektur InfiniBand telah melonjak menjadi 8 hingga 9 bulan, melebihi masa tunggu CPU yang 6 hingga 9 bulan. Penyebab utama adalah chip komunikasi optik Indium Phosphide (InP) dan komponen laser hulu menghadapi banyak kendala seperti ambang batas teknis tinggi dan sulitnya ekspansi kapasitas produksi, sehingga kekurangan pasokan diperkirakan akan berlanjut selama beberapa tahun.

P4: Seberapa besar ruang pasar interkoneksi jaringan pusat data AI?

Pasar jaringan pusat data AI diperkirakan tumbuh dari 10,31 miliar dolar AS pada 2025 menjadi 12,8 miliar dolar AS pada 2026, dengan CAGR 24,2%, dan pada 2030 diperkirakan mencapai 30,17 miliar dolar AS. Pada 2026, belanja modal perusahaan cloud besar dan infrastruktur AI mendekati atau melampaui 700 miliar dolar AS.

P5: Risiko apa yang perlu diperhatikan saat berinvestasi di jalur interkoneksi kecepatan tinggi?

Perlu diperhatikan risiko konsentrasi rantai pasok (kekurangan bahan baku seperti InP), ketidakpastian jalur teknologi (interkoneksi optik vs tembaga, progres produksi massal CPO), valuasi beberapa aset yang sudah cukup atau agresif (rasio P/E statis CRDO sekitar 108 kali), serta potensi dampak geopolitik terhadap rantai pasok chip komunikasi optik canggih.