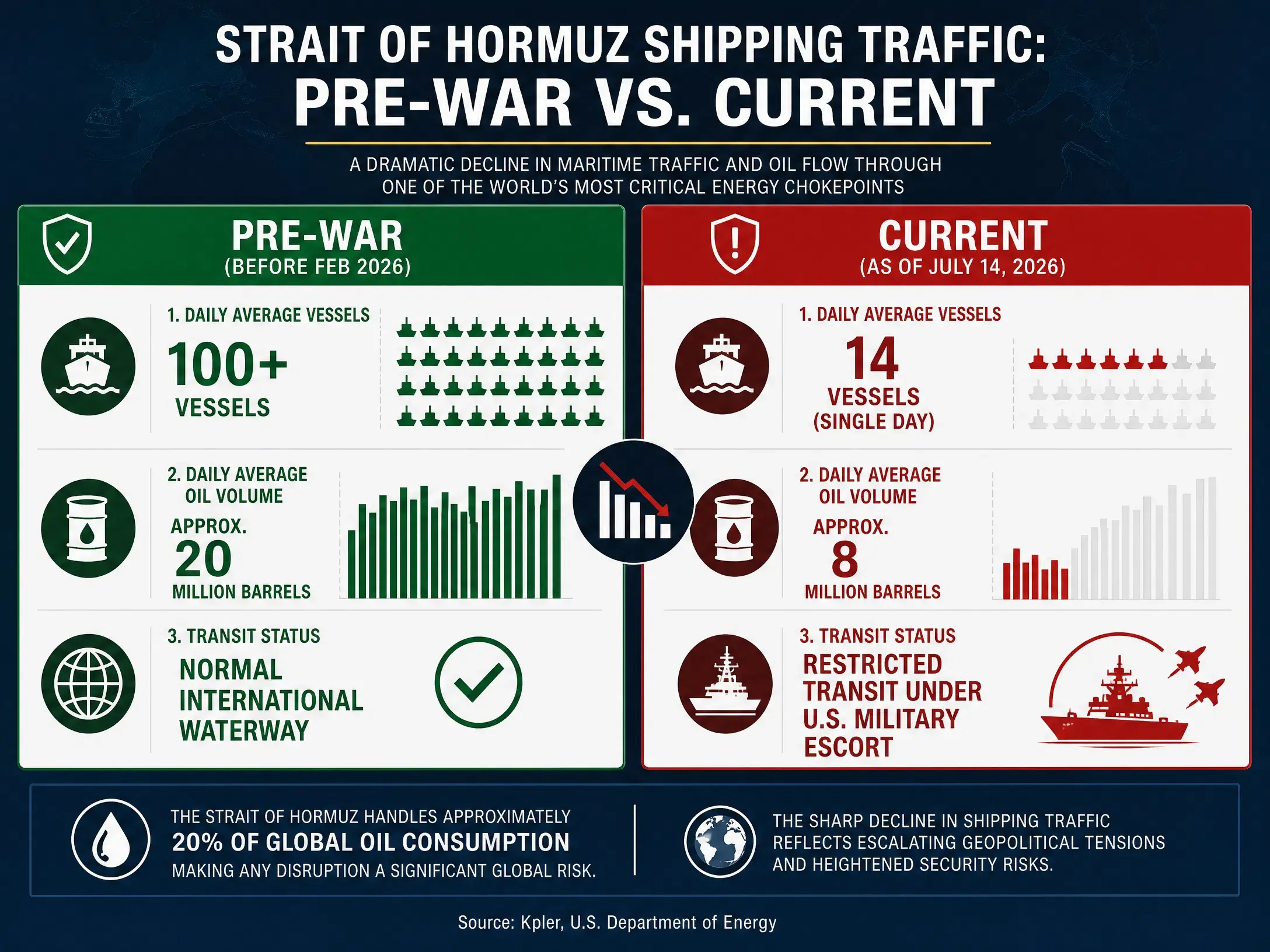

Sejak meledaknya perang AS-Iran-Israel pada 28 Februari 2026, Selat Hormuz telah mengalami kekacauan pengiriman selama lebih dari empat setengah bulan. Pada 7 Juli, militer AS melancarkan serangan putaran baru terhadap Iran dengan alasan “ancaman Iran terhadap pelayaran kapal niaga di Selat Hormuz”; pada 12 Juli, Iran mengumumkan pemblokiran Selat Hormuz; pada 13 Juli, Presiden AS Donald Trump mengumumkan bahwa AS akan memulihkan blokade laut terhadap Iran; pada 14 Juli, militer AS menyelesaikan serangkaian serangan terhadap puluhan target militer di sekitar Selat Hormuz dan di sepanjang wilayah pesisir Iran. Hingga malam 14 Juli, pertempuran saling serang AS dan Iran masih berlanjut. Di sekitar jalur transportasi energi paling penting di dunia ini, konfrontasi militer tengah bergeser dari gesekan sesekali menuju konflik berkelanjutan.

Saat ini, yang dihadapi pasar bukan sekadar fluktuasi harga minyak jangka pendek, melainkan rantai transmisi lengkap yang terdiri dari risiko pasokan → penurunan cadangan → pelebaran premi risiko → penetapan ulang harga minyak. Artikel ini akan membedah logika tersebut dari tiga dimensi: posisi strategis Selat Hormuz, kondisi konsumsi cadangan minyak strategis global, serta realisme skenario harga minyak 100 dolar AS.

“Tenggorokan” transportasi minyak global: mengapa Selat Hormuz tak tergantikan

Selat Hormuz menghubungkan Teluk Persia dengan Samudra Hindia, dan merupakan satu-satunya jalur laut untuk ekspor minyak mentah negara-negara produsen di kawasan Teluk seperti Arab Saudi, UEA, Kuwait, Qatar, dan Irak. Dalam kondisi normal, sekitar 20 juta barel minyak mentah dan produk minyak melintasi selat setiap hari, atau sekitar seperempat dari total perdagangan minyak laut global, dengan sekitar delapan puluh persen menuju Asia. Dari perspektif yang lebih luas, selat ini menopang sekitar 35% perdagangan minyak mentah global dan 20% pasokan minyak mentah global; 90% pasokannya masuk ke pasar Asia. Selain itu, sekitar seperlima perdagangan gas alam cair global juga bergantung pada jalur ini.

Makna data tersebut sangat jelas: status kelancaran Selat Hormuz secara langsung menentukan apakah kira-kira seperlima minyak mentah harian global dapat tiba dengan lancar di pasar konsumsi. Bahkan jika Arab Saudi dan UEA memiliki pipa yang dapat mengalihkan rute di luar selat, kapasitas pengalihan yang benar-benar dapat digunakan totalnya hanya 3,5 juta hingga 5,5 juta barel per hari, tidak mampu menggantikan skala pengiriman rutin selat yang mencapai 20 juta barel per hari. Pengalihan melalui pipa hanya menutup sebagian kecil dari volume normal selat, dan rute pengalihan itu sendiri juga menghadapi risiko geopolitik dari arah Laut Merah.

Setelah Iran memblokir Selat Hormuz pada akhir Februari 2026, volume ekspor minyak mentah Timur Tengah turun tajam dari sekitar 15 juta barel per hari sebelum konflik. Setelah itu, meski terjadi beberapa kali gencatan senjata sementara dan pemulihan pelayaran parsial, data pengiriman tidak pernah kembali normal. Pada Juni, jumlah kapal yang melintasi Selat Hormuz rata-rata harian hanya sekitar 60% dari skala pelayaran normal. Dalam risetnya, Grup Internasional Belanda menilai bahwa lonjakan kapal yang melintasi saat ini hampir semuanya adalah tanker minyak yang menunggu untuk diekspor dari Teluk Persia setelah pemblokiran sebelumnya, sehingga merupakan pelepasan kapasitas yang menumpuk secara terkonsentrasi. Jumlah tanker yang masuk ke Teluk Persia untuk memuat di berbagai pelabuhan minyak masih berada pada level historis yang rendah. Pada 9 Juli, volume pelayaran kapal di Selat Hormuz turun menjadi 25 kapal, lebih rendah dari rata-rata harian terkini 30 hingga 50 kapal.

Ini berarti bahkan di sela-sela jeda konflik, fungsi transportasi energi Selat Hormuz belum kembali ke tingkat sebelum perang. Dan eskalasi ulang konfrontasi militer AS dan Iran sejak Juli sedang menghancurkan setiap ekspektasi tentang “pemulihan normal” yang sebelumnya ada.

Perbandingan perubahan volume kapal melintasi Selat Hormuz

Bantalan “buffer” cadangan minyak strategis sedang menipis

Di tengah terganggunya kelancaran Selat Hormuz, pertahanan terakhir pasar minyak global menghadapi guncangan pasokan—cadangan minyak strategis—sedang dikonsumsi dengan kecepatan mengejutkan.

Pada 11 Maret 2026, 32 negara anggota Badan Energi Internasional (IEA) sepakat untuk melepas 400 juta barel cadangan minyak darurat ke pasar global; ini adalah intervensi kolektif terbesar sejak pembentukan IEA 52 tahun lalu. Amerika Serikat menanggung porsi pelepasan 172 juta barel.

Namun, pelepasan cadangan yang belum pernah terjadi sebelumnya itu tidak mampu mengubah pola dasar ketatnya pasokan-permintaan. Data terbaru Departemen Energi AS menunjukkan bahwa dalam minggu yang berakhir pada 3 Juli, cadangan minyak strategis AS turun tajam 6,2 juta barel, membuat total stok menjadi 319,5 juta barel, rekor terendah sejak April 1983. Ada pula data yang menunjukkan SPR turun menjadi 316,5 juta barel. Hingga 3 Juli, total stok minyak mentah AS (termasuk stok komersial dan cadangan strategis) turun menjadi 730,8 juta barel, level terendah sejak 1984.

Dalam jangka waktu yang lebih panjang, di bawah kebijakan dua pemerintahan yang terus memakai cadangan untuk meredam harga minyak, cadangan minyak strategis AS telah turun total 352 juta barel. Dari rencana pelepasan 400 juta barel IEA, 271,7 juta barel berasal dari cadangan pemerintah negara anggota, sedangkan 116,6 juta barel berasal dari cadangan sektor industri. Hingga pertengahan Juli, AS telah memakai sekitar 98,9 juta barel.

Penurunan cadangan minyak strategis yang berlanjut berarti ruang buffer untuk menghadapi pemutusan pasokan mendadak makin menyempit. Di masa lalu, setiap kali harga minyak melonjak akibat peristiwa geopolitik, AS dan negara anggota IEA dapat menstabilkan harga dalam jangka pendek dengan melepaskan cadangan. Tetapi ketika cadangan itu sendiri sudah berada di level terendah dalam puluhan tahun, efektivitas instrumen kebijakan ini akan sangat berkurang. Logika penetapan harga pasar sedang berubah secara mendasar—cadangan bukan lagi “penstabil yang bisa dipakai kapan saja”, melainkan “aset langka yang cepat terkuras dan sulit dipulihkan dengan cepat”.

IEA sebelumnya telah memperingatkan bahwa meskipun perjanjian sementara AS dan Iran dijalankan, jalur utama masih perlu dibersihkan dari ranjau air, sementara kapal yang tertahan, penjadwalan bongkar-muat pelabuhan, pembelian kilang, dan pengaturan rantai pasok perlu disambungkan kembali. Namun, eskalasi saling serang AS dan Iran saat ini telah membuat keefektifan perjanjian sementara tersebut diragukan secara mendasar.

Perbesaran struktural risiko pasokan: dari celah hingga premi risiko

Kunci untuk memahami pergerakan harga minyak saat ini adalah membedakan “kenaikan yang digerakkan permintaan” dan “kenaikan yang digerakkan risiko pasokan”. Penggerak utama volatilitas harga minyak kali ini bukan ekspansi permintaan akibat pertumbuhan ekonomi global, melainkan risiko gangguan pasokan yang dipicu oleh terhambatnya kelancaran Selat Hormuz.

Dari sisi fundamental pasokan-permintaan, EIA memperkirakan defisit pasokan-permintaan minyak global tahun 2026 sekitar 3,87 juta barel per hari. CICC memperkirakan pasokan minyak global sepanjang tahun turun sekitar 4,3% year-on-year, permintaan turun sekitar 1,0% year-on-year, sehingga terjadi kekurangan sekitar 2,04 juta barel per hari. Ada pula perhitungan lain: pada Juni, pasokan minyak global meningkat 4,1 juta barel per hari karena selat dibuka kembali, namun dibanding level sebelum perang, defisit masih mencapai 9,4 juta barel per hari. IEA sebelumnya memperkirakan pasar minyak global 2026 akan mengalami defisit 1,78 juta barel per hari.

Data-data ini mengarah pada satu kesimpulan yang sama: bahkan tanpa mempertimbangkan memburuknya lagi Selat Hormuz, pasar minyak global pada 2026 sendiri sudah berada dalam kondisi pasokan yang ketat. Fakta bahwa selat terhambat justru mendorong kondisi ketat tersebut menjadi ketidakseimbangan yang lebih parah.

Ciri struktural defisit pasokan lainnya adalah ketidakseimbangan regional. Volume pengiriman minyak mentah yang dibatasi dari kawasan Teluk Persia mendekati 10 juta barel per hari. China menyerap sekitar 53% impor dari Teluk Persia, Korea 64%, dan Jepang 75%. Ini berarti defisit pasokan terutama terkonsentrasi pada pasar Asia, sementara pelepasan cadangan IEA terutama berasal dari Eropa dan AS. Rute pelayaran dari Atlantik ke Timur Jauh berjarak sekitar 14.000 hingga 15.000 mil laut, yakni 2,5 kali rute dari Timur Tengah ke Timur Jauh. Pemanjangan jarak tidak hanya meningkatkan biaya transportasi, tetapi juga memperpanjang siklus waktu pemulihan pasokan.

Ciri struktural risiko pasokan juga tercermin pada level absolut persediaan. Ada analisis yang menyatakan bahwa jika selat terus diblokir dan laju penurunan stok bertahan seperti pada April, persediaan minyak mentah global bisa menyentuh garis tekanan operasi (sekitar 7,6 miliar barel) pada Juni, dan menyentuh batas bawah operasi (sekitar 6,8 miliar barel) pada November. Meski laju penurunan stok sebenarnya bisa melambat karena kerusakan permintaan, risiko persediaan mendekati batas bawah operasi sedang dipatok oleh pasar secara bertahap.

Apakah 100 dolar AS realistis: variabel kunci dan ekspektasi institusi

Kembali ke pertanyaan inti: setelah pasar minyak mentah global mengalami volatilitas hebat dari harga di bawah 70 dolar AS/barel hingga sempat menembus 114 dolar AS, apakah harga 100 dolar AS/barel dalam lingkungan saat ini merupakan ekspektasi yang masuk akal atau sekadar kepanikan berlebihan?

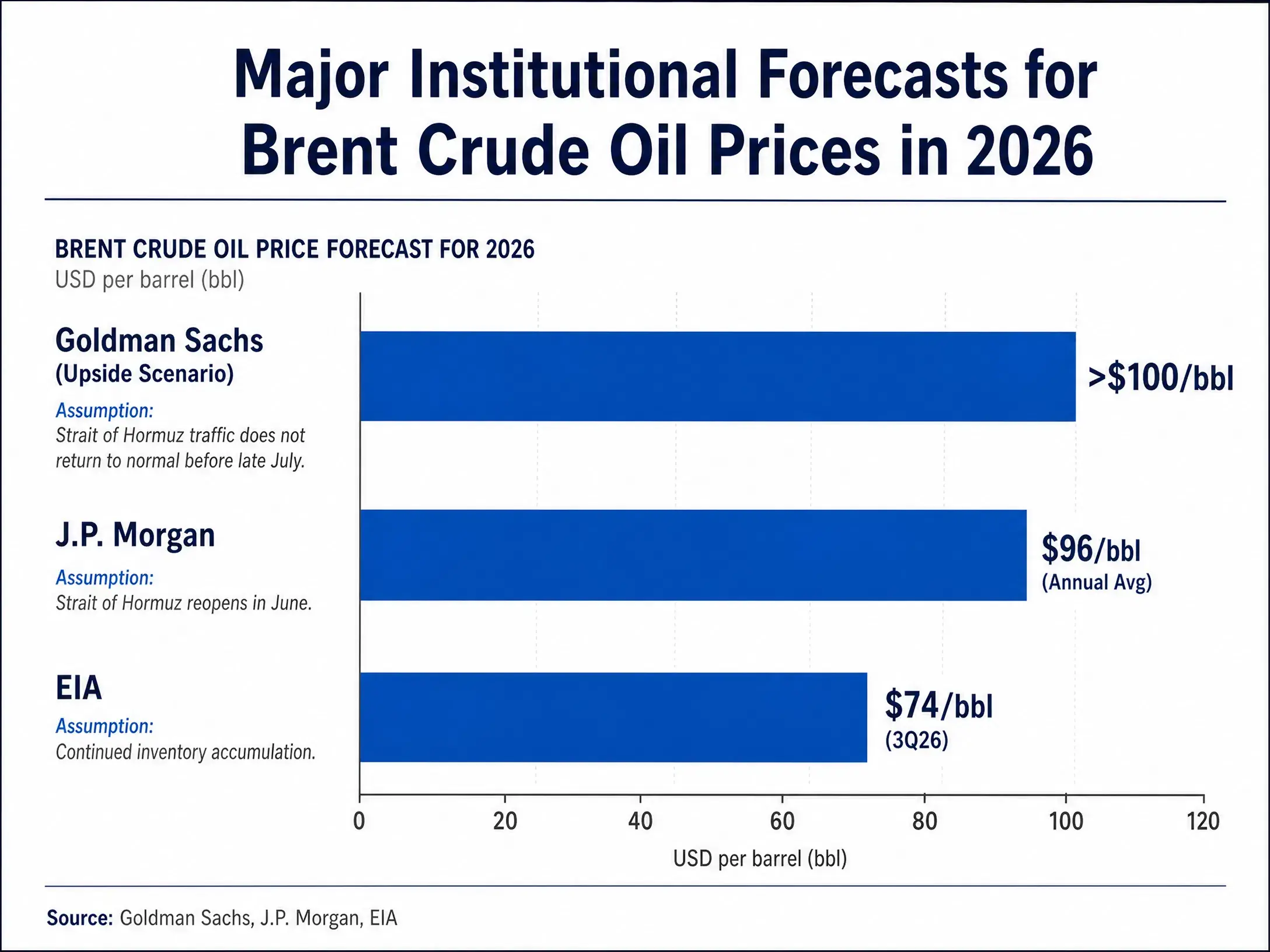

Dari prediksi institusional, terdapat perbedaan yang jelas namun juga ada kisaran konsensus tertentu di antara bank investasi arus utama. Dalam analisisnya pada Maret, Goldman Sachs menyebut bahwa baik untuk jangka pendek maupun hingga 2027, risiko harga minyak masih cenderung ke atas. Guncangan suplai berskala besar yang berulang secara historis terus berlanjut, menandakan risiko harga minyak bisa bertahan dalam waktu lama di atas 100 dolar AS/barel. Skenario basis Goldman Sachs mengasumsikan jika arus kembali pulih secara bertahap pada April, harga Brent akan turun pada kuartal keempat 2026 menjadi kisaran 70-an dolar AS/barel. Namun dalam skenario pasar bullish, Goldman Sachs memperkirakan harga minyak akan naik hingga sekitar 100 dolar AS/barel.

Penilaian JPMorgan lebih “hawkish”. Kepala riset komoditas global bank ini mengatakan bahwa meski Selat Hormuz dibuka kembali pada Juni, harga minyak diperkirakan akan tetap di atas 100 dolar AS/barel hingga akhir 2026. JPMorgan memperkirakan harga minyak kuartal kedua akan bertahan pada level tinggi di atas 100 dolar AS. Selain itu, ada analisis yang menyatakan jika hingga akhir 2026 Brent mencapai 90 dolar AS/barel, pertumbuhan ekonomi global akan melambat; jika naik lebih lanjut ke atas 150 dolar AS/barel, itu akan langsung menyebabkan penurunan ekonomi global.

Prakiraan dasar Dana Moneter Internasional (IMF) mengasumsikan harga rata-rata Brent 82 dolar AS pada 2026, tetapi skenario buruknya jika konflik berlanjut adalah harga minyak mencapai 100 dolar AS dan pertumbuhan global melambat. Dalam prediksi terbarunya pada Juli, EIA lebih konservatif, memperkirakan rata-rata kuartal ketiga 2026 untuk Brent sebesar 74 dolar AS/barel.

Perbandingan prediksi harga minyak 2026 dari institusi utama

Secara keseluruhan, harga 100 dolar AS/barel tidak mustahil, tetapi memerlukan pemenuhan syarat-syarat tertentu. Syarat tersebut mencakup: kelanjutan terhambatnya atau kembalinya pemblokiran total Selat Hormuz; cadangan minyak strategis global yang terus terkuras hingga level yang benar-benar rendah; kenaikan produksi OPEC+ dan negara produsen minyak lainnya yang tidak mampu mengompensasi defisit pasokan secara efektif; serta tidak adanya penurunan besar di sisi permintaan yang cukup untuk menetralkan guncangan pasokan.

Tiga variabel kunci menentukan arah harga minyak

Saat ini, yang menentukan apakah harga minyak bisa menembus 100 dolar AS dan mempertahankan level tinggi dapat dirangkum menjadi tiga variabel kunci yang saling terkait.

Pertama, apakah Iran akan melakukan eskalasi lebih lanjut dalam aksi pemblokiran terhadap selat. Pada 12 Juli, Iran mengumumkan pemblokiran Selat Hormuz, sementara militer AS bersikeras bahwa selat tetap terbuka. Perebutan kendali atas pengelolaan selat oleh kedua belah pihak telah bergeser dari adu mulut menjadi konfrontasi militer yang nyata. Parlemen Iran telah menyusun rancangan undang-undang baru untuk pengendalian selat, sementara militer AS memulihkan blokade laut terhadap Iran. Jika Iran mengambil langkah pemblokiran yang lebih agresif—misalnya memasang ranjau di jalur pelayaran dan melakukan intersepsi serta penahanan sistematis terhadap kapal tanker yang melintas—kelancaran selat bisa bergeser dari “terbatas” menjadi “terputus” secara langsung. Begitu itu terjadi, pengiriman minyak 20 juta barel per hari akan menghadapi stagnasi nyata, dan harga minyak berpotensi menembus 100 dolar AS dalam waktu yang sangat singkat.

Kedua, apakah AS akan memperluas cakupan dan intensitas aksi militernya. Pada 14 Juli, militer AS telah menyelesaikan serangan terhadap puluhan target militer di sekitar Selat Hormuz. Lebih dari 20 kapal perang Angkatan Laut AS dan ratusan pesawat militer sedang menjalankan misi di kawasan Timur Tengah. Jika AS mengubah aksi militernya dari “menyerang target militer” menjadi “memblokir total ekspor minyak Iran” bahkan “menyerang infrastruktur energi di dalam negeri Iran”, maka sifat konflik akan berubah secara fundamental. Ini tidak hanya akan menaikkan premi risiko secara langsung, tetapi juga dapat memicu Iran membalas dengan serangan terhadap fasilitas negara produsen minyak lain di kawasan Teluk, menyebabkan guncangan berlapis di sisi pasokan.

Ketiga, kecepatan konsumsi dan kemampuan pengisian kembali cadangan minyak strategis global. Saat ini SPR AS telah turun ke level terendah sejak 1983. Jika konflik berlanjut, konsumsi cadangan lebih lanjut tidak terelakkan. Dan ketika cadangan turun mendekati batas bawah operasi, pasar akan menghadapi kenyataan: mekanisme buffer keamanan energi yang dibangun selama puluhan tahun bisa habis sepenuhnya dalam krisis kali ini. Penurunan cadangan yang tidak dapat dipulihkan berarti bahwa setiap guncangan pasokan baru akan langsung menular ke harga; di tengahnya tidak lagi ada ruang buffer yang cukup.

Dari volatilitas jangka pendek ke penetapan ulang struktural

Dampak krisis Selat Hormuz terhadap pasar minyak mentah global tengah berubah dari “volatilitas jangka pendek” menjadi “penetapan ulang struktural”.

Dari mekanisme penetapan harga pasar, sebelumnya harga minyak turun cepat karena kemajuan negosiasi, lalu memantul cepat ketika konflik meningkat. Ini menunjukkan bahwa inti penetapan harga pasar bukanlah jumlah kapal yang melintas pada satu hari tertentu, melainkan keberlanjutan situasi gencatan senjata dan kemungkinan terjadinya lonjakan risiko saat konflik membara. Kelancaran yang terjadi saat ini pada dasarnya adalah “kelancaran bersyarat”—sangat bergantung pada perjanjian gencatan senjata sementara, keselamatan pelayaran bertumpu pada mekanisme komunikasi bilateral, dan operasional komersial membutuhkan asuransi tambahan sebagai penutup. Ketika kendala tambahan ini runtuh akibat konflik militer, penilaian risiko pasar akan disetel ulang.

Dalam siklus yang lebih panjang, risiko kelancaran Selat Hormuz sedang bergeser dari “peristiwa sekali terjadi” menjadi “premi berkelanjutan”. Pertarungan AS dan Iran memperebutkan kendali selat telah meluas dari konfrontasi militer semata menjadi kompetisi berbasis tingkat legislasi. AS mengumumkan akan menyandang gelar “penjaga Selat Hormuz”, sementara Iran mengajukan rancangan undang-undang “Strategi Aksi Berbasis Proses untuk Keamanan dan Keberlanjutan Selat Hormuz dan Teluk Persia”. Persaingan pada tingkat institusional ini berarti bahwa bahkan jika konflik militer saat ini mereda untuk sementara, aturan kelancaran selat dan struktur biaya bisa mengalami perubahan permanen.

Bagi pasar minyak mentah global, ini berarti premi risiko geopolitik mungkin tidak akan hilang sepenuhnya meski konflik mereda sementara. Pasar harus memberi harga pada lingkungan “Selat Hormuz berisiko lebih tinggi dan berbiaya lebih tinggi”. Dalam konteks ini, rentang harga 80 hingga 100 dolar AS bisa menjadi kisaran volatilitas baru yang lebih umum, dan setiap eskalasi konflik berikutnya akan mendorong harga menembus 100 dolar AS bahkan ke level yang lebih tinggi.

FAQ

Q1: Seberapa penting Selat Hormuz bagi pasar minyak mentah global?

Selat Hormuz adalah jalur transportasi energi paling penting di dunia. Dalam kondisi normal, sekitar 20 juta barel minyak melewati jalur ini setiap hari, setara dengan seperempat dari total perdagangan minyak laut global dan seperlima dari pasokan minyak mentah global. Ekspor minyak mentah dari negara produsen utama seperti Arab Saudi, UEA, Kuwait, Qatar, hampir seluruhnya bergantung pada jalur ini; status kelancarannya secara langsung menentukan apakah seperlima minyak mentah harian global dapat tiba dengan lancar di pasar konsumsi.

Q2: Mengapa cadangan minyak strategis AS turun hingga level historis terendah?

Hingga 3 Juli 2026, SPR AS turun menjadi 319,5 juta barel, terendah sejak April 1983. Penurunan terutama bersumber dari rencana pemerintah AS untuk melepas 172 juta barel minyak mentah guna menghadapi kekurangan pasokan yang dipicu oleh perang dengan Iran; saat ini sudah digunakan sekitar 98,9 juta barel. Dalam kebijakan dua pemerintahan yang terus menggunakan cadangan untuk meredam harga minyak, SPR telah turun total 352 juta barel.

Q3: Apakah harga minyak benar-benar akan naik hingga 100 dolar AS?

100 dolar AS bukan sesuatu yang mustahil, tetapi membutuhkan syarat tertentu: Selat Hormuz terus terhambat atau diblokir total, cadangan minyak strategis terkuras lebih lanjut, dan kenaikan produksi OPEC+ tidak mampu menutup kekurangan. Goldman Sachs menganggap harga minyak berpotensi bertahan jangka panjang di atas 100 dolar AS; JPMorgan memperkirakan harga minyak hingga akhir 2026 akan tetap di atas 100 dolar AS. Prediksi EIA relatif lebih konservatif, memperkirakan rata-rata Brent kuartal ketiga sebesar 74 dolar AS.

Q4: Kenaikan harga minyak saat ini didorong oleh permintaan atau risiko pasokan?

Penggerak utama kenaikan harga minyak kali ini adalah risiko gangguan pasokan, bukan ekspansi permintaan. EIA memperkirakan defisit pasokan-permintaan minyak global 2026 sekitar 3,87 juta barel per hari, sementara pemblokiran selat menyebabkan ekspor minyak mentah Timur Tengah turun tajam. Yang dipatok pasar adalah premi risiko atas “kemungkinan pasokan terputus”, bukan kenaikan permintaan aktual yang berasal dari pertumbuhan ekonomi global.

Q5: Apakah kenaikan produksi OPEC+ mampu menahan kenaikan harga minyak?

OPEC+ telah menyetujui kenaikan kuota produksi sebesar 188 ribu barel per hari pada Agustus, tetapi tambahan ini sangat terbatas dibanding skala pemutusan potensial di Selat Hormuz (sekitar 20 juta barel per hari). Bahkan jika ditambahkan kenaikan produksi dari negara non-OPEC seperti AS dan Brasil yang sekitar 1,15 juta barel per hari pada 2026, hal itu tidak akan mampu sepenuhnya menutup defisit pasokan yang mungkin terjadi akibat pemblokiran total selat.