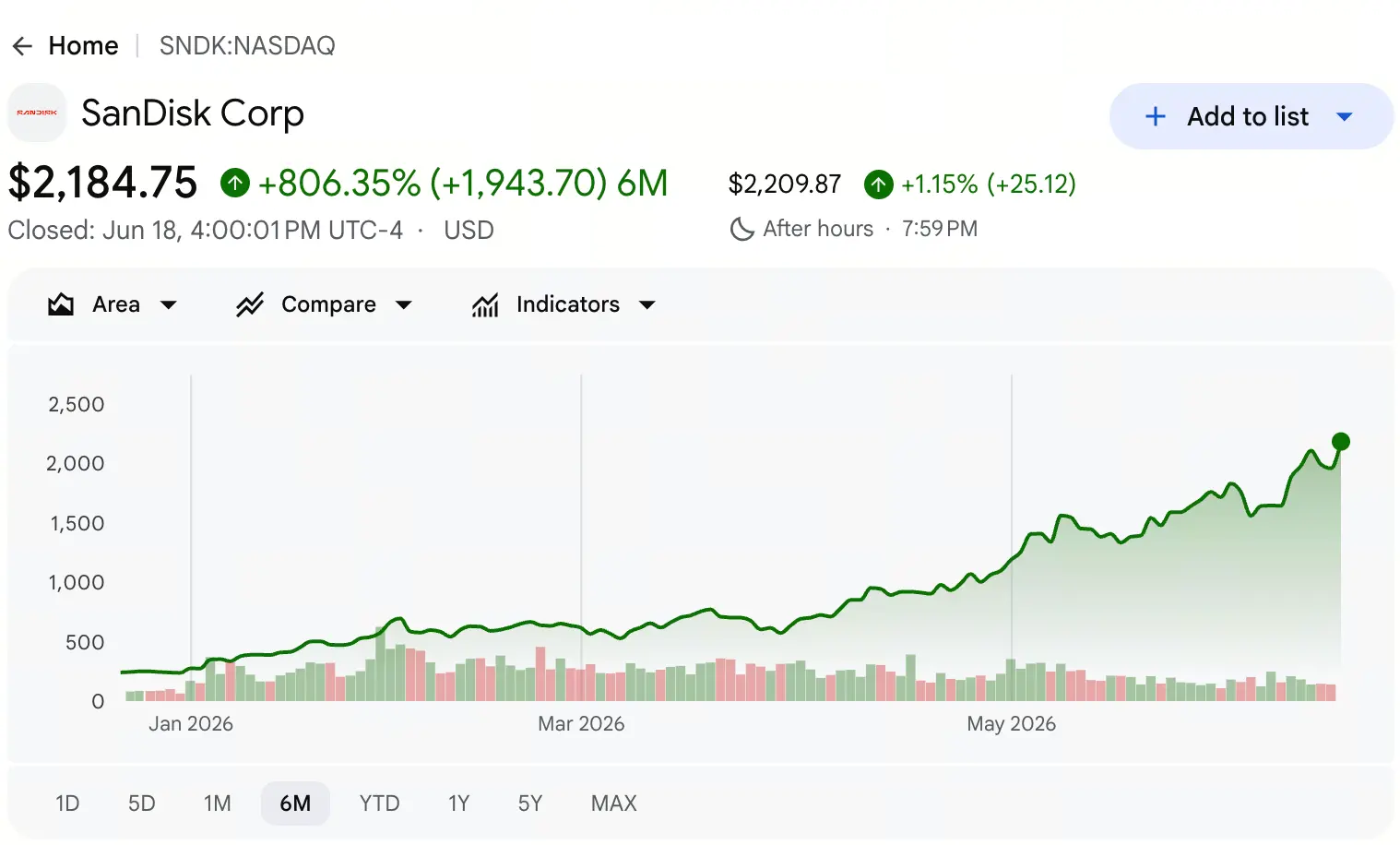

Pada Juni 2026, sorotan pasar modal global terus tertuju pada segmen chip penyimpanan. Berdasarkan data harga saham dari Gate, pada Jumat pekan lalu SanDisk (SNDK) ditutup pada 2.183 dolar AS, naik 11,3% pada sesi perdagangan, dan sempat menyentuh titik tertinggi 2.191 dolar AS, sekaligus kembali memecahkan rekor tertinggi sepanjang masa.

Lantas, apa arti harga tersebut? Tarik garis waktunya kembali ke April 2025: harga saham SanDisk pernah jatuh hingga titik terendah 27,89 dolar AS. Dari 27,89 dolar AS ke 2.191 dolar AS, dalam rentang 14 bulan, kenaikannya secara kumulatif melampaui 77 kali. Per 18 Juni, kapitalisasi pasar total SanDisk telah menembus 32 miliar dolar AS, dengan dynamic PE sekitar 69 kali.

Ketika sebuah saham menyelesaikan lonjakan harga dengan skala sebesar itu dalam waktu yang begitu singkat, pasar pasti akan mengejar satu pertanyaan yang sama: di mana batas (ceiling) SanDisk?

Pertanyaan ini tidak punya jawaban yang sederhana. Untuk menjawabnya, perlu menembus tampilan permukaan harga dan masuk ke fondasi struktural industri chip penyimpanan—mulai dari keuntungan tata kelola pemecahan aset, ketidakseimbangan permintaan-penawaran yang didorong AI, hingga perubahan mendasar pada data keuangan dan polarisasi ekstrem pada sentimen pasar.

Bagaimana pemisahan mandiri memicu penilaian ulang nilai SanDisk?

SanDisk bukanlah perusahaan rintisan. Awal mulanya, ia adalah pionir teknologi flash global yang didirikan pada 1988, lalu pada 2016 diakuisisi sepenuhnya oleh Western Digital senilai sekitar 19 miliar dolar AS. Selama lebih dari delapan tahun setelahnya, SanDisk beroperasi sebagai unit bisnis flash Western Digital, sehingga nilainya tertutup dalam laporan keuangan grup korporat terpadu. Pada 2022, Elliott Management secara terbuka mengusulkan pemisahan HDD dan bisnis flash NAND, dengan alasan bahwa logika penilaian kedua jenis aset berbeda secara mendasar; operasi campuran membuat nilai pasar kedua belah pihak sama-sama terdiskon.

Pada 21 Februari 2025, pemisahan secara resmi selesai. Western Digital mendistribusikan sekitar 80,1% saham beredar SanDisk kepada para pemegang saham dengan rasio 3:1. SanDisk kemudian diperdagangkan secara independen di Nasdaq dengan kode saham SNDK. Pada November tahun yang sama, SanDisk dimasukkan ke indeks S&P 500.

Mekanisme inti pelepasan nilai dari pemisahan ini adalah: ketika bisnis flash lepas dari struktur laporan laba rugi bisnis HDD, pasar dapat menilai SanDisk menggunakan model penetapan harga pemasok NAND murni, tanpa lagi tertahan oleh diskon perusahaan terpadu. Sekitar satu tahun setelah pemisahan, kapitalisasi pasar SanDisk melampaui Western Digital lebih dari 40 miliar dolar AS.

Perubahan struktural inilah yang menjadi premis penetapan nilai paling dasar di balik kenaikan kali ini. Kenaikan SanDisk bukanlah kisah pendirian dari nol, melainkan proses pengembalian nilai aset matang setelah bertahun-tahun dinilai keliru, melalui rekonstruksi institusional.

Mengapa era AI membuat “kapasitas penyimpanan” melampaui “kapasitas komputasi”?

Jika pemisahan adalah katup pelepasan nilai, maka ledakan kebutuhan AI adalah mesin pendorong harga yang melonjak.

Salah satu perubahan pemahaman inti di pasar saat ini adalah: bottleneck AI sedang bergeser dari “komputasi” ke “kapasitas penyimpanan”. Ketika perhatian pasar masih sangat terkonsentrasi pada chip komputasi seperti GPU, logika industri yang lebih dalam sedang terbentuk—dalam era inferensi AI, kelangkaan penyimpanan sedang mengungguli perhitungan.

Dari sisi permintaan, kebutuhan kapasitas penyimpanan untuk server AI jauh melampaui arsitektur tradisional. Pemakaian flash NAND pada satu server AI lebih dari 3 kali lipat server tradisional. Yang lebih penting lagi adalah perubahan struktur permintaan: perusahaan cloud papan atas seperti Amazon, Microsoft, dan Google telah mengunci kapasitas produksi penyimpanan untuk seluruh tahun 2027 jauh-jauh hari, bahkan mulai menyusun kuota pasokan untuk 2028. Klien perusahaan tidak lagi menyesuaikan ritme pengadaan berdasarkan fluktuasi harga, melainkan lebih dulu mengunci kapasitas untuk memastikan pengiriman komputasi—dan ini secara mendasar memutus siklus “naik harga lalu ekspansi kapasitas, lalu kelebihan pasokan membuat harga turun”.

Sementara itu, dari sisi penawaran, terdapat banyak batasan keras. Ekspansi kapasitas flash NAND membutuhkan belanja modal yang besar dan periode pembangunan yang panjang. Riset Mizuho Securities menunjukkan bahwa volume wafer yang diproses diperkirakan menyusut 5% pada 2026, dan 2027 hanya akan tumbuh 3% per tahun. Diperkirakan bahwa sebelum 2028 atau 2029, pasar tidak akan melihat peluncuran kapasitas pasokan baru yang signifikan. Dari sisi permintaan, SSD solid-state tingkat perusahaan menjadi kunci penggerak permintaan; pada 2026 hingga 2027, total permintaan NAND diperkirakan tumbuh masing-masing 18%.

Kesenjangan “gunting” antara pertumbuhan permintaan dan penyusutan penawaran inilah yang menjadi penopang fundamental paling kokoh bagi kenaikan SanDisk yang berkelanjutan. Goldman Sachs mendefinisikan putaran ini sebagai “supercycle memori AI selama bertahun-tahun”, dan memprediksi kekurangan yang didorong AI minimal akan bertahan hingga 2028.

Apakah perubahan mendasar pada data keuangan dapat menopang skala harga saat ini?

Keberlanjutan kenaikan dan penurunan harga pada akhirnya bergantung pada perbaikan substansial dalam fundamental keuangan. Data laporan keuangan SanDisk tahun 2026 menunjukkan lintasan pertumbuhan yang sangat curam.

Kuartal pertama fiskal 2026 (hingga Oktober 2025), pendapatan SanDisk sebesar 2,308 miliar dolar AS. Kuartal kedua (hingga Januari 2026), pendapatan meningkat menjadi 3,025 miliar dolar AS, naik sekitar 31% secara kuartal-ke-kuartal. Namun titik balik sesungguhnya muncul pada kuartal ketiga fiskal 2026 (hingga April 2026)—pendapatan per kuartal melonjak menjadi 5,95 miliar dolar AS, naik 97% secara kuartal-ke-kuartal dan 251% secara year-on-year. Laba bersih GAAP sebesar 3,615 miliar dolar AS (laba per saham terdilusi 23,03 dolar AS).

Yang lebih layak diperhatikan adalah lonjakan margin kotor. Margin kotor SanDisk meningkat dari titik terendah pada tahun fiskal 2023 sebesar 7,1% menjadi 50,9% pada kuartal kedua fiskal 2026; pada kuartal ketiga meningkat lagi menjadi 78,4%. Margin kotor non-GAAP sebesar 78,4% jauh melampaui rata-rata industri 30% hingga 40%, menjadi salah satu kenaikan paling curam dalam sejarah industri semikonduktor.

Perbaikan neraca juga sangat signifikan. Manajemen hanya butuh 10 bulan untuk melunasi 1,35 miliar dolar AS dari 2 miliar dolar AS utang pemisahan; level net debt berbalik dari 419 juta dolar AS menjadi net cash 889 juta dolar AS. Dengan basis pendapatan 12 bulan terakhir, pertumbuhan pendapatan mencapai 83%, sementara arus kas bebas (free cash flow) mencapai 4,5 miliar dolar AS.

Rentang panduan pendapatan untuk kuartal keempat fiskal 2026 adalah 7,75 miliar hingga 8,25 miliar dolar AS, dan panduan laba per saham non-GAAP adalah 30 hingga 33 dolar AS. Jika panduan ini terealisasi, pendapatan tahunan SanDisk akan mendekati atau bahkan melampaui ekspektasi konsensus pasar sebesar 19,42 miliar dolar AS.

Peralihan dari “kesulitan keuangan” menjadi “sapi perah kas” memberikan justifikasi pada level mikro bagi penilaian ulang harga SanDisk.

Fokus pada NAND dan DRAM serba-bisa: apa yang menjelaskan perbedaan kenaikan di dua jalur?

Dalam kenaikan kolektif chip penyimpanan, laju kenaikan SanDisk secara jelas tertinggal jauh di atas kompetitor. Per 18 Juni, kenaikan SanDisk year-to-date sekitar 730%, sedangkan Micron sekitar 260%. Selisih ini tidak terutama disebabkan oleh perbedaan fundamental, melainkan oleh perbedaan struktur bisnis yang menghasilkan perbedaan profit elasticity.

SanDisk adalah perusahaan flash NAND murni. NAND flash adalah komponen inti SSD tingkat perusahaan di pusat data AI, dengan elastisitas permintaan yang sangat tinggi. Ketika terjadi kesenjangan permintaan-penawaran, pendapatan dan pertumbuhan laba perusahaan NAND murni biasanya lebih cepat daripada perusahaan semikonduktor terintegrasi. Bisnis Micron mencakup dua bidang besar, DRAM dan NAND; DRAM (termasuk HBM) menyumbang sebagian lebih besar dari pendapatan. Struktur permintaan-penawaran serta siklus penetapan harga DRAM berbeda dengan NAND, sehingga elastisitas profit total Micron relatif lebih moderat.

Dua jalur ini bukan soal lebih baik atau lebih buruk, melainkan perbedaan kemampuan beradaptasi pada lingkungan pasar yang berbeda. Dalam siklus ketika kesenjangan NAND permintaan-penawaran terus melebar, pola fokus SanDisk memperbesar pendapatan ke sisi atas; sedangkan dalam lingkungan ketika DRAM dan NAND sama-sama membaik, model serba-bisa memberikan kurva pertumbuhan yang lebih seimbang. Jelas, lingkungan pasar saat ini lebih menguntungkan yang pertama.

Dari sisi pangsa pasar, pada kuartal pertama 2026 pendapatan pasar global NAND mencapai 46 miliar dolar AS, naik 90% secara kuartal-ke-kuartal. Samsung memimpin dengan pangsa 29%, SK Hynix 18%, sementara Kioxia, Micron, SanDisk, dan Yangtze Memory bersaing memperebutkan pangsa sekitar 13% untuk posisi ketiga secara global. SanDisk memperoleh kekuatan tawar penetapan harga yang lebih kuat di tengah ketatnya pasokan NAND melalui sinergi kapasitas dengan mitra patungan Kioxia.

Perbedaan kubu yang makin ekstrem: bagaimana efek short squeeze memperbesar kenaikan?

Saat SanDisk terus mencetak rekor tertinggi baru, indikator sentimen pasar menunjukkan karakteristik polarisasi yang ekstrem.

Short position (posisi short) SanDisk mencapai rekor tertinggi sepanjang masa pada akhir Mei 2026. Ini berarti perbedaan pandangan antara kubu bullish dan bearish di pasar sangat sengit: sebagian investor menilai harga saat ini telah menyimpang jauh dari fundamental, lalu memilih melakukan short; namun konsentrasi posisi short juga berpotensi menciptakan efek short squeeze, di mana saat short menutup posisinya (cover), tekanan beli ikut terdorong lebih kuat. Struktur permainan antara dua kubu seperti ini, dalam tren kenaikan, sering membentuk umpan balik positif “semakin naik makin short, semakin short makin naik”.

Dari sudut pandang sentimen teknikal, indeks kekuatan relatif SanDisk sempat menembus 99, yang oleh sebagian pengamat pasar disebut sebagai “saham paling overbought sepanjang masa”. Divergensi antara indikator trend-following dan indikator osilator merupakan sinyal risiko klasik: meski tren naik masih utuh, peluang terjadinya koreksi jangka pendek atau konsolidasi sebelum gelombang kenaikan berikutnya meningkat.

Namun, perbedaan pandangan dengan sendirinya tidak cukup untuk membalikkan tren. Dalam konteks durasi kesenjangan penawaran-permintaan penyimpanan jauh melampaui perkiraan awal pasar, akumulasi posisi short yang berkelanjutan justru bisa menyediakan lebih banyak “bahan bakar” untuk putaran short squeeze berikutnya.

Faktor penentu batas valuasi (valuation ceiling) apa saja?

Kembali ke pertanyaan utama artikel ini: di mana batas (ceiling) SanDisk?

Dari penetapan harga institusi, rentang target price analis Wall Street sangat lebar. Morgan Stanley menaikkan target price dari 1.100 dolar AS menjadi 1.750 dolar AS; Bank of America dari 1.550 dolar AS menjadi 2.100 dolar AS; Mizuho dari 1.825 dolar AS menjadi 2.200 dolar AS; dan Cantor Fitzgerald memberikan target price 2.900 dolar AS. Menggabungkan peringkat terbaru dari 16 analis, target price rata-rata SanDisk sekitar 1.843 dolar AS—sementara harga saat ini sudah jauh melampaui rata-rata tersebut.

Namun, kenaikan target price itu sendiri adalah proses dinamis. Dalam laporan terbarunya, Morgan Stanley menyatakan bahwa rasio perkiraan PE untuk tahun fiskal 2027 yang terkait dengan harga saham SanDisk saat ini masih di bawah 10 kali. Dengan memakai forward PE saat ini, valuasi kedua perusahaan terlihat cukup masuk akal; jika dilihat dari estimasi laba tahun depan, valuasinya bahkan tampak cenderung rendah. Ini berarti bahwa meski harga sudah mencetak rekor tertinggi, selama pertumbuhan laba mampu mengejar, ruang ekspansi valuasi masih terbuka.

Tinggi-rendahnya ceiling pada akhirnya ditentukan oleh evolusi tiga variabel inti:

Pertama, durasi dan kedalaman kesenjangan penawaran-permintaan. Jika NAND mengalami ketidakseimbangan pasokan-permintaan yang berkepanjangan hingga 2028 bahkan 2029, visibilitas laba SanDisk akan jauh lebih panjang. Goldman Sachs memperkirakan kondisi penawaran-permintaan 2027 akan lebih ketat dibanding 2026—yang berarti tekanan kenaikan harga belum mencapai puncaknya.

Kedua, penetrasi model bisnis baru dan kekuatan penetapan harga. SanDisk telah mengunci lebih dari sepertiga pendapatan untuk tahun fiskal 2027 melalui perjanjian pasokan multi-tahunan. Seiring porsi pasokan yang lebih besar masuk ke model baru ini, stabilitas dan prediktabilitas profitabilitas akan semakin meningkat.

Ketiga, timeline ekspansi kapasitas. Jika produsen utama memulai ekspansi skala besar lebih awal, kesenjangan penawaran-permintaan bisa menyempit lebih cepat. Namun konsensus industri saat ini adalah bahwa sebelum 2028 atau 2029, pasar tidak akan memiliki kapasitas pasokan baru yang signifikan yang mulai beroperasi.

Secara keseluruhan, ceiling SanDisk bukan angka statis, melainkan rentang yang akan berevolusi secara dinamis seiring ketiga variabel di atas. Dalam skenario dasar di mana kesenjangan penawaran-permintaan terus melebar, harga saat ini belum tentu menjadi titik akhir; namun dengan indikator teknikal yang ekstrem overbought serta posisi short di level tertinggi historis, risiko volatilitas jangka pendek juga tidak bisa diabaikan.

Pertanyaan yang sering diajukan (FAQ)

Tanya: Apa pendorong utama kenaikan SanDisk kali ini?

Pendorong utamanya adalah gabungan tiga logika: penetapan harga aset NAND murni yang diperoleh setelah pemisahan Western Digital, ledakan pertumbuhan permintaan NAND yang dibawa pusat data AI, serta meluasnya kesenjangan penawaran-permintaan akibat batasan keras ekspansi kapasitas di sisi pasokan.

Tanya: Mengapa margin kotor SanDisk bisa melonjak dari 7,1% menjadi 78,4%?

Hal itu terutama berkat lonjakan besar harga produk NAND serta pergeseran struktur produk ke bisnis pusat data bernilai lebih tinggi. Pendapatan bisnis pusat data pada kuartal ketiga fiskal 2026 tumbuh 645% year-on-year; meningkatnya porsi produk ber-margin tinggi secara langsung mendorong margin kotor keseluruhan.

Tanya: Apa kontroversi terbesar pasar terkait SanDisk?

Kontroversi terbesar berpusat pada kecocokan antara valuasi dan fundamental. Pihak short berpendapat harga saat ini sudah sangat menyimpang dari fundamental, sementara kubu long menilai forward PE masih berada dalam kisaran yang wajar dan pertumbuhan laba akan menyerap valuasi.

Tanya: Berapa lama kesenjangan penawaran-permintaan NAND diperkirakan bertahan?

Mayoritas institusi memperkirakan bahwa sebelum 2028 atau 2029, pasar tidak akan melihat peluncuran kapasitas pasokan baru yang signifikan. Goldman Sachs memprediksi kekurangan penyimpanan yang didorong AI minimal akan bertahan hingga 2028.

Tanya: Mengapa perbedaan kenaikan SanDisk dan Micron begitu besar?

SanDisk adalah perusahaan flash NAND murni; dalam siklus naik NAND, elastisitas laba lebih tinggi. Bisnis Micron mencakup DRAM dan NAND, sehingga elastisitas laba total relatif lebih moderat.