基本メカニズム:暗号資産カード決済完了の仕組み

本レッスンでは、カード承認からマーチャント決済に至る一連のプロセスを詳細に解説し、資産の引き落とし、通貨換算、清算、記帳といった各ステージで発生する手数料とリスクの仕組みを明らかにします。

1. 出発点:ユーザーが「スワイプ」と見なすものの正体は、バックエンドにおける決済チェーン

レッスン1では市場を商品タイプ別に整理しました。レッスン2では、POS端末やオンラインチェックアウトに「支払い成功」と表示されたとき、オンチェーンやプラットフォーム上の資産は実際どうなるのか、マーチャントは最終的に何を受け取るのか、なぜ「支払い直後に少額の損失」や「同じ購入でも地域ごとに取引金額が異なる」といった問題が発生するのかを考察します。

暗号資産決済カードは、ビットコインをスーパーマーケットのレジに直接送金するものではありません。マーチャントは今も法定通貨で価格表示・決済を行い、VisaまたはMastercardを主とするカードネットワークもオーソリゼーションと決済に参加します。異なるのは、カード所有者の資金源が支払いアカウント内のデジタル資産である点です。発行パートナーは、ルールに従い、オーソリゼーション時またはクリアリング中に、指定された資産をカードネットワーク決済に利用できる法定通貨価値に変換します。このチェーンを理解することが、手数料、紛争、返金、リスク管理を議論する土台となります。

2. 参加者と役割:プロセスにおける各プレイヤーの責務

典型的な暗号資産カード取引には、少なくとも5つの役割が登場します。

-

カード所有者と支払いアカウント:資金はまずプラットフォームの支払いアカウントに保管されます。ここでユーザーはデフォルトの引き落とし資産(例:USDT)と代替資産(例:BTC、ETH)を設定します。支出指示はこのアカウントから発信され、オンチェーンウォレットアドレスからマーチャントに直接送られるわけではありません。

-

発行者とカードプログラム運営者:カード商品のルール策定、カードネットワークとの連携、リスク管理戦略、キャッシュバック・特典ルールの設計、プラットフォーム資産とカードネットワークが必要とする資金の橋渡しを担当します。Gate Cardは、取引所エコシステム内の発行経路(現物・取引アカウント→支払いアカウントへの送金→カード引き落とし)で運営されています。

-

カードネットワーク:グローバルな加盟店ネットワークを提供し、オーソリゼーションメッセージの形式、クリアリングサイクル、紛争解決の枠組みを定義します。利用者カードには通常VisaやMastercardのロゴが表示されますが、加盟店カテゴリがすべて無制限であることを意味するわけではありません。

-

アクワイアラーとマーチャント:マーチャントは契約通貨で決済資金を受け取ります。カード所有者が暗号資産で支払っても、「マーチャントが受け取るのは法定通貨」という基本構造は変わりません。

-

通貨換算・流動性プロバイダー(発行チェーンに組み込まれている場合あり):引き落とし資産と決済通貨が異なる場合、提示レートで換算が実行されます。これはユーザーが実感するFXスプレッドに直結し、暗黙のコストの主な発生源となります。

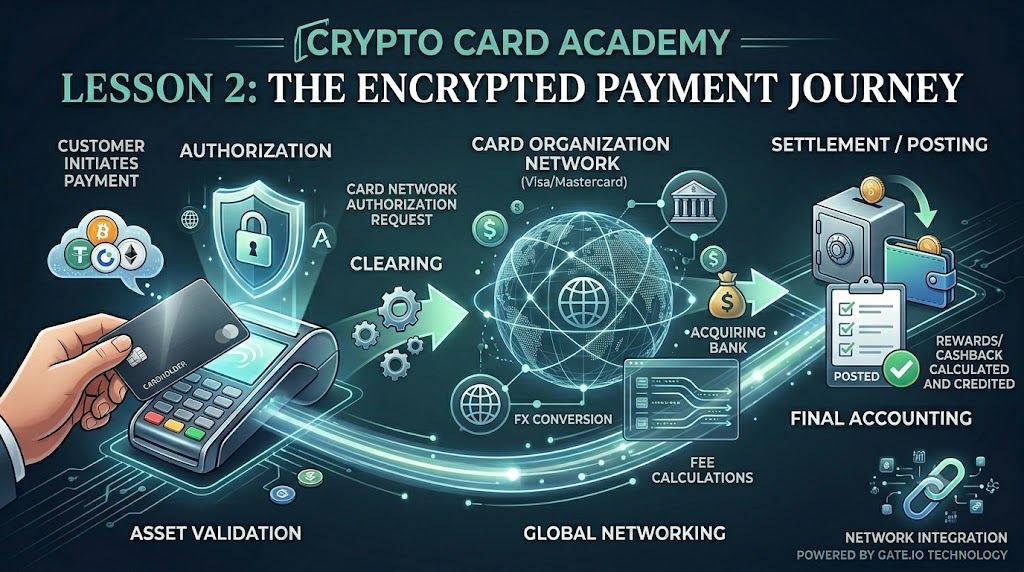

3. タイムライン:オーソリゼーション、クリアリング、ポスティングは別々のタイミングで発生

多くのユーザーはスワイプ成功=完全な引き落とし&為替レート確定と捉えがちですが、実際のカード取引は3つの異なる段階を経て成立します。スワイプ成功はあくまで最初のステップです。

-

オーソリゼーション(承認):チェックアウトシステムが発行ネットワークに引き落としの可否を問い合わせます。発行者は支払いアカウント残高、リスクルール、1回・日あたりの限度額などに基づき、承認または拒否で応答します。この段階で該当金額は通常凍結または確保され、アプリに「保留中」のレコードが即座に表示される場合があります。

-

クリアリング(消込):クリアリングサイクルの中で、カードネットワークとアクワイアラーの間で取引詳細が照合されます。後から追加されたチップ、最終的な為替レート、越境手数料などにより、オーソリゼーション値からわずかに金額が変動することがあります。

-

決済(ポスティング):保留中だった取引が確定し、支払いアカウントから最終金額が引き落とされます。キャッシュバックや特典はこの最終金額に基づいて計算されます。Gate Card製品の場合、ポイントやキャッシュバックの確定は通常「取引完了から数日後」であり、これは「保留中」と「確定済み」の違いに直接起因します。

ここで重要なのは、オーソリゼーションが成功しても最終的な引き落とし金額が確定したわけではないことです。紛争、返金、部分的な取消は、ほとんどがクリアリング周辺のさまざまな段階で発生します。

4. 引き落とし資産と自動FX:デフォルト通貨選びが重要な理由

Gate Cardのインターフェースを例に説明します。支払いアカウントにはUSDT、BTC、ETH、GTなどの残高と、おおよその法定通貨換算値が表示されます。ユーザーはデフォルトの引き落とし資産を選択できます。

デフォルトにUSDTなどのステーブルコインを設定した場合、換算の変動は比較的小さく、USDの購買力で支出する感覚に近くなります。一方、デフォルトにBTCやETHを設定した場合、オーソリゼーションからポスティングまでの間に資産価格が変動する可能性があります。法定通貨ベースの取引金額は固定されていますが、引き落とされるトークン数は市場変動に応じて変化します。これはカードネットワークによる追加の引き落としではなく、引き落とし資産そのものの値動きを反映したものです。

「自動変換」とは、ユーザーが支出前に暗号資産を法定通貨に手動で売却する必要がないことを意味します。システムがバックエンドで資産から決済通貨への換算を処理します。ただし、コストやスプレッドがゼロになるわけではなく、レートが常にスポット市場の最良価格と一致する保証もありません。

5. 価格の正体:オーソリゼーション価格、クリアリング価格、表示価格

ユーザーはインターフェース上で、関連性はあるものの異なる3つの数値を目にすることがあります。

-

マーチャントの表示価格とオーソリゼーションリクエスト金額:現地の法定通貨またはアクワイアリング通貨に基づく(例:$100)。

-

支払いアカウントの引き落とし金額:発行者のFXレートと手数料ルールに従い、USDTなどの引き落とし資産にマッピングされた金額。換算手数料やスプレッドが適用される場合があります。

-

アプリ内での法定通貨換算額:市場レートで更新されるおおよそのUSD価値(参考値)。各取引の最終的なクリアリングレートと必ずしも一致しません。

国境を越える取引では、さらに追加のレイヤーが発生します。発行者のFX手数料、カードネットワークの越境手数料、ダイナミックカレンシーコンバージョン(DCC)の選択(マーチャントが現地通貨での決済を提案する場合)などです。これらの要因すべてが、同じ表示価格でもアカウントに表示される正味額に違いをもたらします。

6. オンライン、オフライン、ATM:同じ経路、異なる摩擦

オフラインPOS(挿入・タップ)、オンラインのカード番号入力、Apple Pay/Google Payのバインディングは、いずれも同様のオーソリゼーションロジックに従います。違いは主にリスク管理と失敗率にあります。

オンラインのサブスクリプションでは、実際の請求前に小さなテストオーソリゼーションが繰り返し実行される場合があります。「保留中」のレコードが長期間残ることもあります。ホテルやレンタカーなど一部のオフラインマーチャントは事前オーソリゼーションを実施し、後日決済するため、最終請求額がオーソリゼーション額を超える可能性があります。

ATMからの現金引き出し(対応している場合)は通常、別途課金されます。引き出し手数料、FX手数料がかかり、キャッシュバックや特典の対象外となることが一般的です。対応状況、限度額、レートは現行のGate Card利用規約に従います。現金引き出しは本質的にデジタル資産を現金化する行為であり、通常の支出よりもコストが高くなります。

7. 失敗、チャージバック、重複請求:メカニズムレベルでの原因

支払い失敗の一般的な原因は次のとおりです。支払いアカウント残高不足(保留中のホールドを含む)、1回・日あたりの限度額超過、リスク介入(異常な地域・加盟店カテゴリ)、カードの無効化または有効期限切れ、ネットワークタイムアウトによる未確認のオーソリゼーション。

重複請求や見かけ上の二重引き落としは、事前オーソリゼーションと最終決済記録の組み合わせ、またはキャンセルされたオーソリゼーションの後に再ポスティングが行われたことに起因する場合があります。これらは調整サイクルと加盟店タイプによって区別されます。長期間保留中のホールドについては、発行者の指示またはカスタマーサービスのプロセスに従って確認できます。

従来の銀行カードとは異なり、暗号資産カードの紛争は今もカードネットワークの枠組み内で処理されるのが一般的です。ただし、資金の出どころが支払いアカウントであるため、返金はステーブルコインまたは元の引き落とし資産として戻る場合があります。タイムラインとレートはルールに従います。レッスン1で強調したとおり、これは銀行預金保険ではありません。救済の経路が異なる点に留意してください。

8. メカニズムチェーンにおけるGate Cardの位置づけ

Gateの公開製品情報に基づくと、ユーザーはUSDTなどの資産を支払いアカウントに送金し、バーチャルカードを即座に有効化できます。支出は選択した資産から引き落とされ、バックエンドで変換されてカードネットワーク決済に使用されます。キャッシュバックは約5%に達する可能性があり、キャンペーンやティアルールに応じてBTC、ETH、USDT、USDCで支払われます。

メカニズム的には、Gate Cardはカストディアルアカウント引き落としモデルを採用しています。資産はプラットフォームエコシステム内で循環し、カードは支出インターフェースとして機能します。直接的なオンチェーン支払いではありません。既存のGateユーザーにとっては経路が短く、参入障壁が低いという利点があります。理解すべきは、FXルール、保留中と確定のサイクルの違い、引き落とし資産の変動性が正味コストに与える影響です。

9. レッスンサマリー

今回のレッスンでは、暗号資産カード支払いを3つのチェーンに整理しました。タイムライン(オーソリゼーション→クリアリング→ポスティング)、役割(支払いアカウント→発行者→カードネットワーク→アクワイアラー/マーチャント)、コスト(引き落とし資産の選択→FX→各種バックエンド手数料)です。ユーザーはオーソリゼーション成功、最終引き落とし金額、キャッシュバック確定タイミングを明確に区別する必要があります。デフォルトにステーブルコインを選ぶか、高変動資産を選ぶかで、同じ支出額でもトークンベースの損失が大きく異なります。このメカニズムを理解した上で、レッスン3では手数料とキャッシュバックの正味コスト計算を、レッスン4では従来のデビットカードとの比較を扱います。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

暗号資産における自分自身の調査(DYOR)を行う