イーサリアム2026年第1四半期レポート:コスト低下、ユーザーと取引量が史上最高を記録

原文タイトル:Ethereum Q1 2026 レポート

原文著者:Token Terminal

翻訳:Peggy、BlockBeats

編集者注:このToken TerminalのEthereum 2026年第1四半期レポートは、一見矛盾しているようで非常に重要なデータを示している:Ethereumメインネットのユーザー数、取引件数、スループットは同時に史上最高を記録したが、取引手数料、TVL、取引量、ETHの完全希薄化時価総額は前期比で下落している。

Ethereumは積極的に「低コストで規模拡大」段階に入っている。Fusakaのアップグレードによりデータ容量が増加し、ブロック空間がより安価になったことで、ユーザーと取引の増加が加速し始めているが、短期的には手数料の獲得は抑えられている。この現象はジェイムズ・ジェヴォンズの逆説(ジェヴォンズの逆説)として説明されている:コストが下がると、ネットワークの需要はさらに解放される可能性がある。

さらに注目すべきは、EthereumのコアストーリーがDeFiパブリックチェーンからグローバル金融決済層へとシフトしている点だ。レポートによると、Ethereumは依然としてトークン化資産の分野で支配的な地位を占めている:ステーブルコイン、トークン化ファンド、トークン化コモディティ、トークン化株式が規模を形成しており、その中でもファンドと金資産の成長が特に顕著だ。BlackRock、JPMorgan、Fidelityなどの機関の継続的な参入により、「機関のオンチェーン化」は概念から製品発行・決済の実践へと進展している。

このレポートの核心的価値は、ETH価格の短期的な変動を証明することではなく、Ethereumが金融インフラとしての構造的な位置付けを示す点にある:一方でスケーリング拡張により短期的な手数料を犠牲にしながら、安定コイン、トークン化ファンド、オンチェーンクレジット、機関決済におけるネットワーク効果を強化しようとしている。投資家や業界の観察者にとって本当に注目すべきは、金融資産がますますオンチェーンに移行する中で、誰がデフォルトの決済層となるのか、そしてこの決済需要が最終的にETHの価値獲得にどう伝わるのかという点だ。

以下は原文の内容である。

1)エグゼクティブサマリー

Ethereum($ETH)は、公開されており、許可不要のブロックチェーンであり、オープンエコノミーにおける金融アプリケーションに対して、グローバルな決済と計算能力を提供している。すべての人が構築可能で、単一のエンティティによる閉鎖ができない共有台帳を運用し、そのネイティブ資産ETHを用いて取引手数料を支払う。また、ステーキングメカニズムを通じて、ETHはネットワークの安全性確保にも使われている。

Ethereumが担う活動は、従来の金融インフラのコストとスループットの制約を受けてきた:決済には数日を要し、中間段階が重層化され、各段階で取引相手リスクが存在する。トークン化とステーブルコインは、こうした摩擦に対処するオンチェーンソリューションとして登場した。2025年の規制枠組みの成熟と2026年までの継続により、機関レベルのオンチェーン活動の条件も理論から現実へと移行しつつある。

Ethereumのこの変革における役割は、基礎決済層であることだ。ステーブルコイン、トークン化ファンド、トークン化コモディティ、そしてますます多くのトークン化株式がEthereum上で発行・決済されている。一方、レイヤー2ネットワークはスループット拡張を担い、最終的な決済はレイヤー1に戻される。これらの決済活動を支え、支払う資産としてETHは価値を蓄積し、ステーキング市場は投入されたETHの供給量を反映している。

市場の位置付けから見ると、Ethereumは依然としてトークン化資産の時価総額最大の主要プラットフォームだ。クロスチェーンの観点では、Ethereumはステーブルコイン、トークン化ファンド、大宗商品、株式の各カテゴリで多数のシェアを占めている。EthereumはEthereum Foundationと広範な独立したクライアントチーム、研究者コミュニティによって推進されている。同時に、Etherealizeなどの機関向け組織も、伝統的金融の理解促進に寄与している。

2026年第1四半期は、二つの主な流れに明確に分かれる。一つは、使用量が史上最高を記録:月間アクティブユーザー数、取引件数、スループットがすべて新記録を更新。一方、ドル建ての価値と手数料指標は圧縮傾向:完全希薄化時価総額、総ロックアップ価値、取引量、二つの費用指標がいずれも前期比で低下した。これらを形成した重要なイベントは、1月のFusakaアップグレードのBlob Parameters Only(BPO #2)分岐によるデータ容量増加と、2月のERC-8004のメインネットローンチ(AIエージェントの身分・評判標準化)、Ethereum Foundationの2026年のプロトコルクラスター優先事項の決定(スケール拡張、ユーザー体験改善、レイヤー1の強化)、そして3月のInstitutional Ethereum Forumなどの機関参加の増加だ。

重要指標(2026年第1四半期)

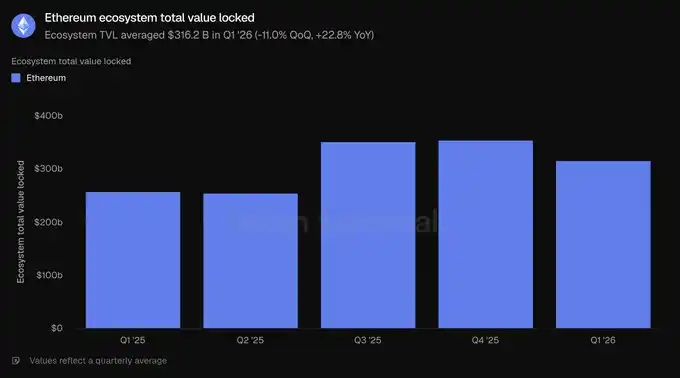

エコシステム総ロックアップ価値:3162億ドル(前期比 -11.0%、前年比 +22.8%)

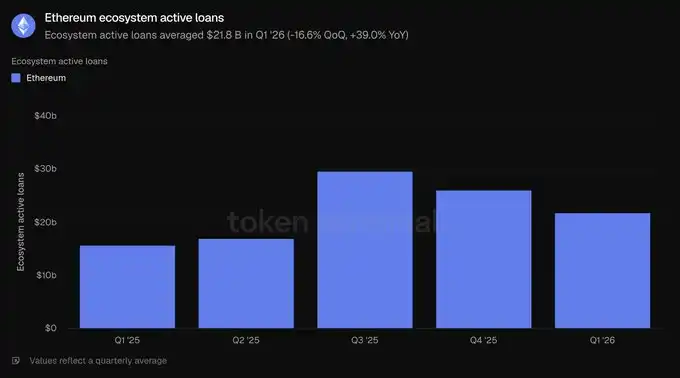

エコシステムアクティブローン:218億ドル(前期比 -16.6%、前年比 +39.0%)

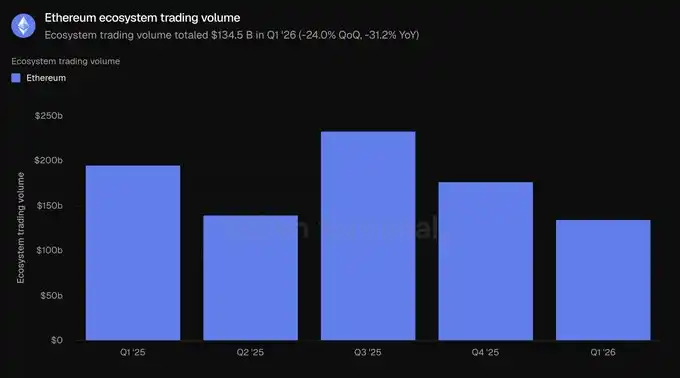

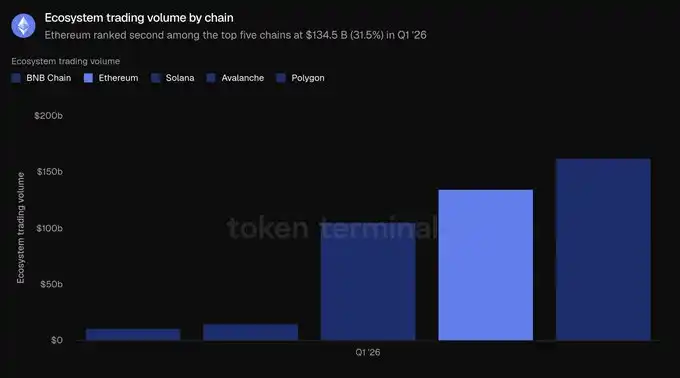

エコシステム取引量:1345億ドル(前期比 -24.0%、前年比 -31.2%)

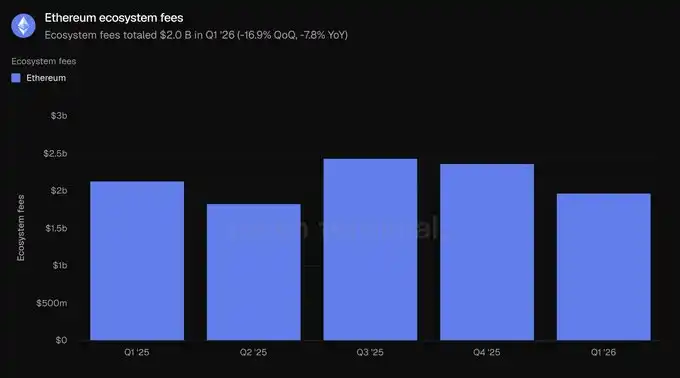

エコシステム費用:20億ドル(前期比 -16.9%、前年比 -7.8%)

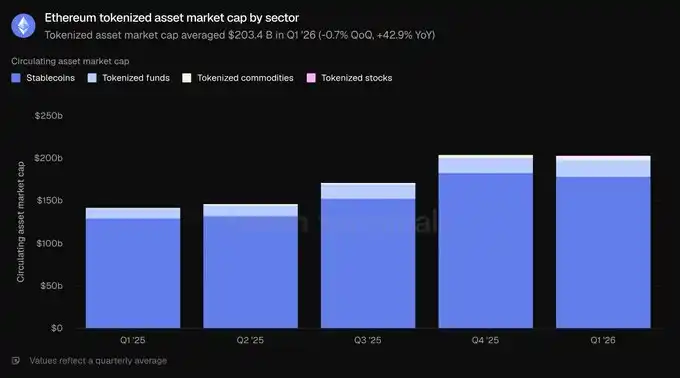

トークン化資産時価総額:2034億ドル(前期比 -0.7%、前年比 +42.9%)

ステーブルコイン:1789億ドル(前期比 -2.3%、前年比 +37.6%)

トークン化ファンド:194億ドル(前期比 +4.9%、前年比 +73.1%)

トークン化コモディティ:47億ドル(前期比 +60.0%、前年比 +325.9%)

トークン化株式:3.651億ドル(前期比 +16.5%)

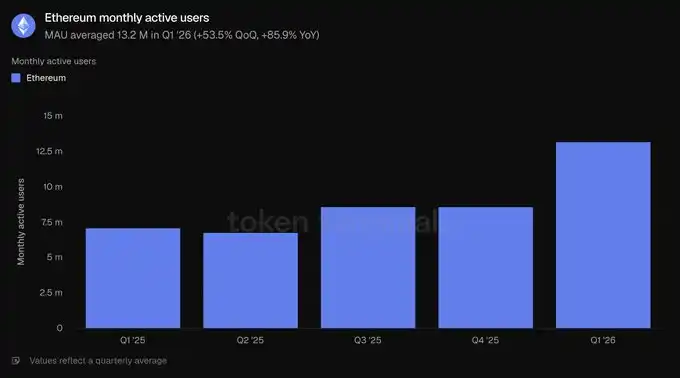

月間アクティブユーザー:1320万人(前期比 +53.5%、前年比 +85.9%)

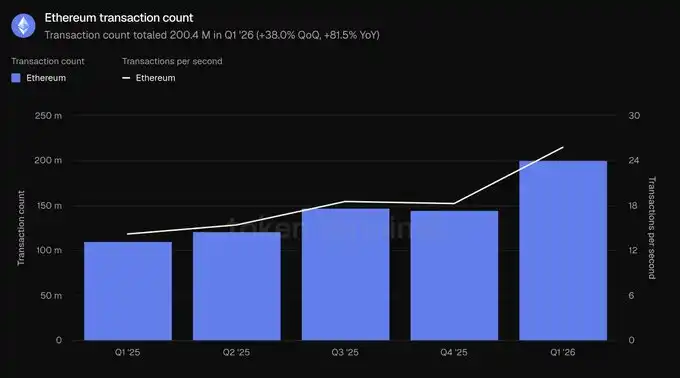

取引件数:2.004億件(前期比 +38.0%、前年比 +81.5%)

秒あたり取引件数:25.78(前期比 +41.2%、前年比 +81.7%)

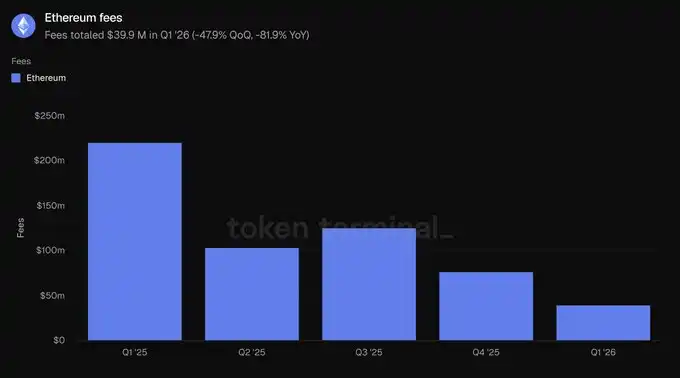

手数料:3990万ドル(前期比 -47.9%、前年比 -81.9%)

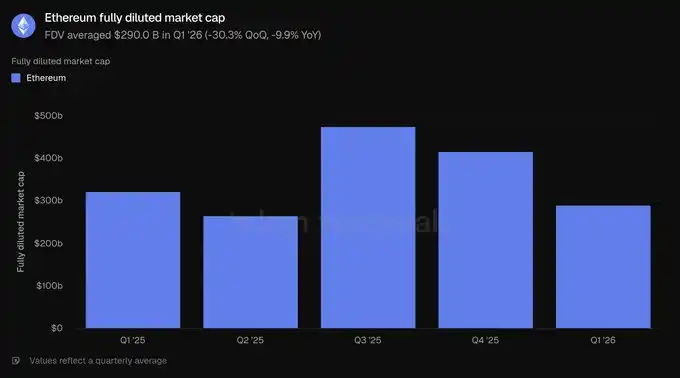

完全希薄化時価総額:2900億ドル(前期比 -30.3%、前年比 -9.9%)

ステーキング比率:0.31倍(前期比 +0.03倍、前年比 +0.03倍)

トークン保有者数:2.928億(前期比 +8.1%、前年比 +24.9%)

本レポートはEthereumレイヤー1ネットワーク、すなわちメインネットを対象としている。レイヤー2ネットワークは独立したチェーンとみなされ、Ethereum自体のデータには含まれない。

2)エコシステム

総ロックアップ価値は、各種アプリケーションにおけるオンチェーン預入資産のドル価値を示し、貸付、取引、ステーキングなどの収益活動の主要指標となる。ここでは、Ethereumエコシステム内に預入された資本を集計している。預入者は通常、これらの資金をいつでも引き出すことができる。

この観点から、2026年第1四半期のエコシステム総ロックアップ価値は平均で3162億ドルであり、前期比で11.0%減少したが、前年比では22.8%増加した。四半期の下落は資産価格の全体的な下落と一致しているが、年間の増加は、1年前と比べてEthereumエコシステムが依然として大きく拡大していることを示している。

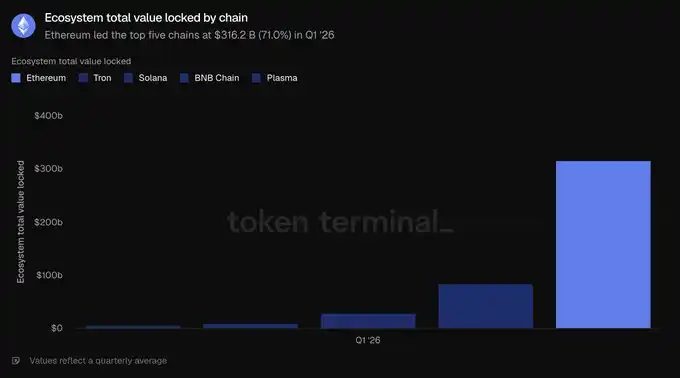

上位5つのチェーンの中で、Ethereumは3162億ドルで圧倒的にリードし、Tron(845億ドル)、Solana(288億ドル)、BNB Chain(103億ドル)、Plasma(57億ドル)の合計を上回り、トップ5の合計の71.0%を占めている。この資本の中で最大の資金プールは流動性ステーキング分野に集中しており、代表的なプロジェクトはLido、借入分野ではAaveだ。再ステーキングのEigenLayerやether.fi、合成ドル発行のEthenaやSkyも規模の大きいアプリケーションに含まれる。資本の集中度は、Ethereumの最も明確な構造的優位性の一つだ。

アクティブローンは、預入資産の中で借り手に貸し出され、利息を生む部分を示す指標であり、通常は貸付収益と関連する。Ethereum上では、エコシステム内の貸付アプリケーションにおける未返済の借入金を反映している。

2026年第1四半期のエコシステムアクティブローンは平均で218億ドルであり、前期比16.6%減、前年比39.0%増となった。貸付残高は総ロックアップ価値とともに縮小しており、リスク許容度の低下と一致しているが、1年前と比べて依然として高い水準を維持している。

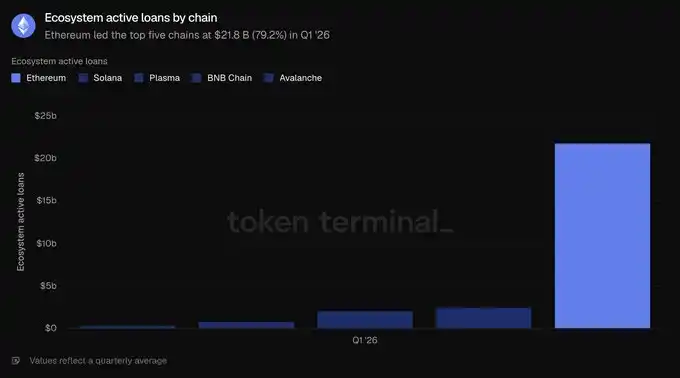

Ethereum上の借入活動は、少数の主要な貨幣市場に集中しており、その中でAaveが支配的だ。四半期末時点で、Aaveのアクティブローンは約135億ドルで、エコシステム全体の大部分を占める。その次はMorpho(約19億ドル)、SkyのSpark(約10億ドル)、Maple(約8.4億ドル)となる。今四半期の縮小は主にAaveによるもので、価格下落と借入需要の冷え込みにより、貸付帳簿は約24%縮小した。上位5つのチェーンの中で、Ethereumの218億ドルは、Solana(25億ドル)、Plasma(21億ドル)、BNB Chain(7.608億ドル)、Avalanche(3.924億ドル)を大きく上回り、トップ5の合計の79.2%を占めている。これは本節のすべての指標の中でEthereumのシェアが最も高い項目だ。

取引量は、分散型現物取引所で行われた取引の総価値を示す。取引者は手数料を支払う必要があるため、この指標はこれらの取引所が生み出す手数料と関連している。ここでは、Ethereumエコシステム内のDEX取引総量を集計している。

2026年第1四半期のエコシステム取引量は合計で1345億ドルであり、前期比24.0%減、前年比31.2%減となった。取引量はロックアップ資本の減少よりも大きく落ちており、四半期の調整に伴うリスク許容度の低下を示している。

Ethereum上のDEX活動は、少数の深度のある取引所に集中している。Uniswapは第1四半期に約855億ドルの取引量を処理し、エコシステム全体の約2/3を占める。その次はCurve(約221億ドル)、CoW Swap(約124億ドル)となる。取引量は、Ethereumがクロスチェーンでリードできなかった唯一の指標でもある:BNB Chainの取引量は1625億ドルで、Ethereumの1345億ドルを上回る。次いでSolanaが1049億ドル、続いてAvalanche(145億ドル)、Polygon(107億ドル)となる。Ethereumは上位5つのチェーンの中で取引量のシェアは31.5%で、第二位のBSC(38.0%)に次ぐ。

手数料は、ユーザーが特定のアプリケーションを利用するために支払う総額を示す。例として、借入者の支払う利息や取引者の支払う取引手数料が含まれ、経済的価値の創出を反映している。本指標は、Ethereumエコシステム内のアプリケーションが生み出した手数料の合計を示す。

2026年第1四半期のエコシステム手数料は合計で2億ドルであり、前期比16.9%減、前年比7.8%減となった。取引や貸付活動の弱さと一致している。

Ethereumは20億ドルの手数料を生み出し、Tron(5.993億ドル)、Solana(5.325億ドル)、BNB Chain(2.319億ドル)、Polygon(3880万ドル)を大きく上回り、上位5つのチェーンの合計手数料の58.4%を占めている。減少は見られるものの、Ethereumは依然としてアプリケーションの手数料の最大の単一源だ。総合的に見て、Ethereumはロックアップ資本、クレジット、手数料の面でリードしており、取引量だけがやや遅れている。

3)トークン化資産

流通資産の時価総額は、オンチェーンでトークン化された資産の総価値を示し、計算は流通供給量に日次終値を掛けたものとなる。ステーブルコインは未償還供給量、トークン化ファンドは資産管理規模、トークン化株式はオンチェーンで発行された株式の価値を指す。ここではEthereum上で発行された資産を集計している。

2026年第1四半期のEthereum上のトークン化資産の時価総額は平均で2034億ドルであり、前期比でほぼ横ばい(-0.7%)、前年比で42.9%増加した。ステーブルコインの比率が最も高く、総量の87.9%を占めている。残りはファンド、大宗商品、株式で構成される。

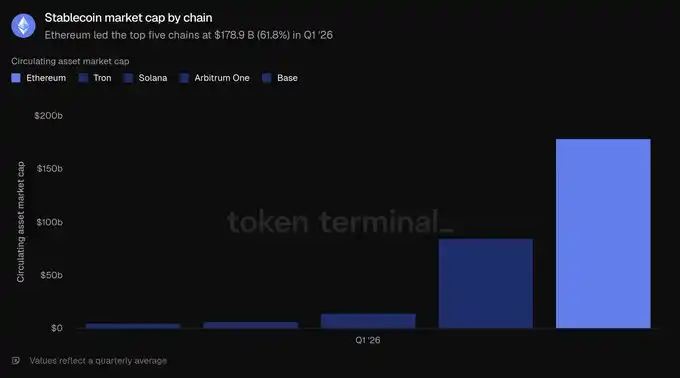

2026年第1四半期のEthereum上のステーブルコインの平均規模は1789億ドルであり、前期比2.3%減少したが、前年比37.6%増加している。これは四半期内で唯一縮小したサブカテゴリーだ。主要な発行者は二つ:四半期末時点で、TetherのUSDTは941億ドル、CircleのUSDCは545億ドルで、両者でネットワークのステーブルコイン時価総額の大部分を占める。その後にSkyのUSDS(124億ドル)、EthenaのUSDe(59億ドル)、PayPalのPYUSD(29億ドル)が続く。RippleのRLUSD(11億ドル)などの新規規制対象の参入者も登場している。上位5つのチェーンの中で、Ethereumは1789億ドルでリードし、Tron(845億ドル)、Solana(145億ドル)、Arbitrum One(68億ドル)、Base(47億ドル)を上回っている。これらは前五大チェーンの合計の61.8%を占める。

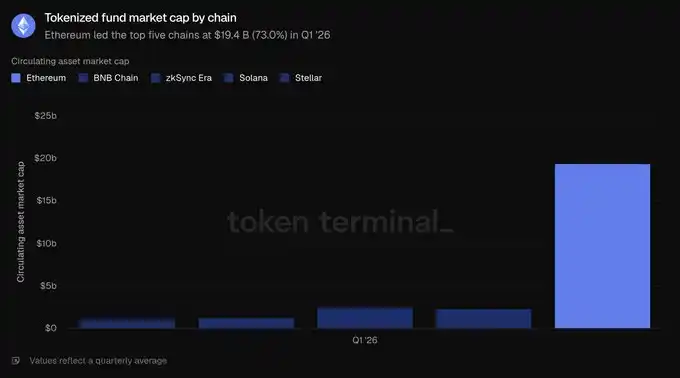

2026年第1四半期のEthereum上のトークン化ファンドの平均規模は194億ドルであり、前期比4.9%、前年比73.1%増となった。この分野は二つに分かれる:一つはSkyのsUSDS(約64億ドル)やEthenaのsUSDe(約35億ドル)などの規模の大きいオンチェーンドル資産、もう一つはBlackRockのBUIDL(Securitize経由、約10億ドル)、WisdomTreeの政府通貨市場ファンド(約8.15億ドル)、SuperstateのUSTB(約6.2億ドル)、OndoのOUSG(約3.2億ドル)などの規制された機関向けファンドだ。上位5つのチェーンの中で、Ethereumの194億ドルは最も大きく、zkSync Era(25億ドル)、BNB Chain(23億ドル)、Solana(13億ドル)、Stellar(11億ドル)を上回る。これらは前五大チェーンの合計の73.0%を占めている。資産の集中度は二番目に高い。

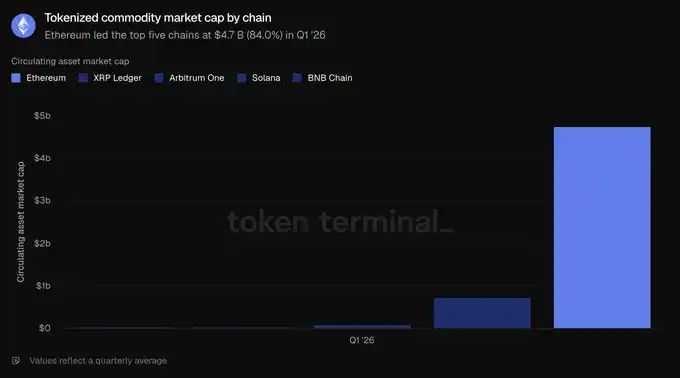

2026年第1四半期のEthereum上のトークン化コモディティの平均規模は47億ドルであり、60.0%の前期比増加、325.9%の前年比増加と、最も成長率の高いカテゴリーだ。このカテゴリーはほぼ金だけで構成されており、Tether Gold(XAUT、約26億ドル)とPaxosのPAX Gold(PAXG、約24億ドル)がほぼ全体を占める。上位5つのチェーンの中で、Ethereumの47億ドルはXRP Ledger(7.366億ドル)、Arbitrum One(9590万ドル)、BNB Chain(3840万ドル)、Solana(2980万ドル)を大きく上回り、合計の84.0%を占めている。これがEthereumの最も優位なカテゴリーだ。

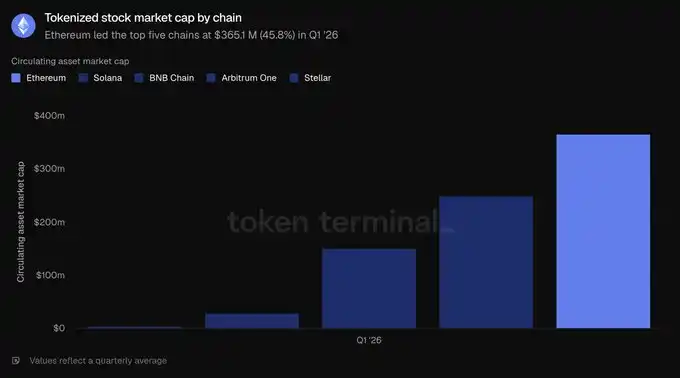

トークン化株式は、規模が最も小さいカテゴリーだ。2026年第1四半期の平均規模は3.651億ドルであり、1年前のほぼ無価値に近い基準から大きく成長し、前期比16.5%増となった。このカテゴリーはほぼOndo Financeが支配している。Ondoのオンチェーン株式とETFは、S&P 500やNASDAQ 100などの広範な指数ファンドや個別株をカバーし、Ethereum上のトークン化株式の大部分を構成している。上位5つのチェーンの中で、Ethereumは3.651億ドルでリードし、その次はSolana(2.49億ドル)、BNB Chain(1.505億ドル)、Arbitrum One(2900万ドル)、Stellar(420万ドル)となる。ただし、Ethereumは前五大チェーンの合計の45.8%を占めており、最も狭いリードカテゴリーであり、唯一Ethereumが明確な多数派を占めていないトークン化カテゴリーだ。

全体として、この四半期は、Ethereumがファンドとコモディティのトークン化分野でリードしていることを示しており、ステーブルコイン残高は一時的に停滞している。

4)利用状況

月間アクティブユーザーは、1か月のウィンドウ内でネットワークに収益をもたらす取引を行ったユニークアドレスの数を示す。Ethereum上では、レイヤー1ネットワーク上で取引を行った異なるアドレスの数をカウントしている。

2026年第1四半期の平均月間アクティブユーザーは1320万人であり、前期比53.5%、前年比85.9%増となり、史上最高を記録した。数四半期にわたる穏やかな成長を経て、ユーザー増加のペースが明らかに加速している。

取引件数は、ブロックチェーンに確認・追加された取引の総数を示し、ネットワークの利用活発度を反映する。秒あたり取引件数は、これらの確認済み取引の平均速度を示し、スループットとリアルタイムの使用状況を測る指標だ。ここではEthereumのレイヤー1ネットワークを対象としている。

2026年第1四半期の取引件数は合計2.004億件であり、前期比38.0%、前年比81.5%増。スループットは1秒あたり25.78件に向上し、前期比41.2%増。両指標とも史上最高を記録し、ユーザー増加が実質的なオンチェーン活動の増加に転じていることを示している。

ここでの費用は、Ethereumのレイヤー1ネットワーク上で取引を行う際に支払われる取引手数料を指す。これは基礎層ネットワークのコストであり、第2節のエコシステムアプリケーションの費用とは異なる。

この観点から、2026年第1四半期の総費用は3990万ドルであり、前期比47.9%、前年比81.9%の減少となった。取引件数の増加と対照的であり、最も重要なデータポイントだ:取引件数は38.0%増加した一方、総費用は47.9%減少し、データ容量の増加とブロック空間の価格低下により、平均取引コストが大きく下がったことを示している。

これは拡張の物語を示している:より多くのユーザー、より多くの取引が、より低い総コストで実現されている。スループットの増加速度が需要の増加を上回るため、活動の増加と費用の低下は両立し得る。

5)ETH

完全希薄化時価総額は、ETHの評価を完全希薄化仮定の下で示すもので、計算はトークン価格に現在のトークン経済モデル下の総供給量(流通、ロック、未解放、将来発行予定のトークンを含む)を掛けたものだ。

2026年第1四半期の平均完全希薄化時価総額は2900億ドルであり、前期比30.3%、前年比9.9%の減少となった。四半期の下落は本レポートの評価指標の中で最大であり、他のドル建て指標の下落も引き起こしている。

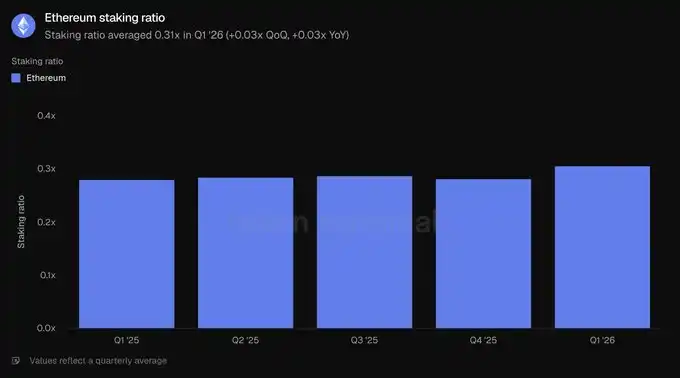

ステーキング比率は、ネットワークのセキュリティを維持するために投入されたETHの価値の割合を示す。0.31倍の値は、約31%の価値がステーキングに投入されていることを意味する。

2026年第1四半期の平均ステーキング比率は0.31倍であり、前期および1年前の0.28倍を上回っている。ETHの時価総額が下落しても、ネットワークの安全性を支えるETHの割合は増加しており、価格下落期間中もステーキング参加率は安定していることを示している。

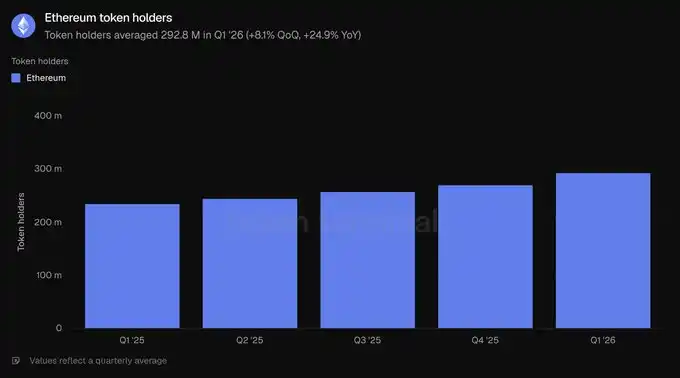

トークン保有者数は、ネットワークのネイティブトークンを保有する異なるアドレスの数を示す。Ethereum上では、ETHを保有するアドレスの数をカウントしている。

2026年第1四半期の平均トークン保有者数は2.928億であり、前期比8.1%、前年比24.9%増と、過去五四半期の安定した増加傾向を維持している。完全希薄化時価総額の下落にもかかわらず、所有者基盤は拡大し続けており、価格下落期間中もETHの所有権がより広く分散していることを示している。

6)Etherealizeチームのコメント

「今四半期の最も顕著な張力は、Ethereumメインネットの使用量が史上最高を記録した一方で、取引手数料は低下している点だ。Ethereumは短期的な手数料獲得を犠牲にしてネットワークを拡張しようとしている。より安価なブロック空間が需要を解放し、最終的には長期的にネットワーク収益を増やすことを狙っている。

Token Terminalの『Ethereum 2026年第1四半期レポート』は、この戦略が奏効していることを示している。前年比で、月間アクティブユーザーは85.9%、取引件数は81.5%、スループットは81.7%増加している。これはジェヴォンズの逆説が作用している証拠だ。我々は、ネットワーク全体の需要増加が、低コストの影響を十分に補うと予測している。これは、半導体産業が今日、1975年と比べて数桁高い収益を生み出しているのと類似している。1975年、インテルの共同創設者ゴードン・ムーアは、トランジスタの数が約2年ごとに倍増すると観察した。さらに、拡張によるリターンは今後も続く:Glamsterdamのアップグレード計画では、第三四半期にgas limitを3倍以上引き上げる予定であり、Ethereumのロードマップは2029年までに10,000TPSを実現し、秒単位の最終性を持つ『高速レイヤー1』ネットワークを目指している。

我々は、BlackRock CEOのLarry Finkが昨年12月に述べた見解に賛同する。彼はこう書いている:『今日のトークン化は、ほぼ1996年のインターネットに相当する——当時、アマゾンは1600万ドル相当の本だけを販売していた。』当時のコンセンサスは、アマゾンはインターネットバブルに支えられた赤字のオンライン書店に過ぎなかったというものだった。しかし、ジェフ・ベゾスは、インターネットが小売業を再構築すると見て、ネット効果と規模の経済を優先した。Ethereumも同様の選択を行い、グローバルな金融決済層としての地位を固めている。

インターネットのもう一つの教訓は、オープンで許可不要のネットワークが、クローズドなネットワークに勝ることだ。1995年、ビル・ゲイツは『未来の道』という本を出版し、デジタルビジネスは彼のいう『情報高速道路』と呼ばれる企業専用ネットワーク上で動くと予測した。当時、MicrosoftはMSNを構築していた。AOL、CompuServe、Prodigyは、数百万の有料ユーザーを持つ囲い込み型のゲートウェイを運営していた。フランスのMinitelは、1996年末までにインターネット全体のユーザー数を超えていた。最終的に、これらは敗れ去った。真剣な企業は、競合他社のコントロールするネットワーク上に構築したがらない。より重要なのは、無許可のイノベーションのスピードに追いつくことができる企業はほとんどないということだ。私たちは、Linuxが専有Unixを超え、オープンネットワークが企業の囲い込みを置き換え、WikipediaがBritannicaに取って代わった歴史を何度も目にしてきた。最初は、製品の焦点、マーケティング、ビジネス拡大の面で優位だったが、オープンシステムが貢献とツールの成熟、信頼性の中立性の閾値を超えると、その優位は侵食されてきた。

今、私たちは金融インフラにおいても同じテーマを見ている。そして、このレポートのデータは、Ethereumがこの閾値を超え、すべての主要指標で市場を支配していることを証明している。トークン化金融の構築に選ばれるのは、イデオロギーではなく、流動性、組み合わせやすさ、機関の先例がすでに存在しているからだ。レポートが強調するように、上位5つのチェーンの中で、EthereumはアクティブなDeFiローンの79.2%、ステーブルコインの61.8%、トークン化ファンドの73.0%、トークン化コモディティの84.0%を占めている。新たなトークン化資産は流動性を深め、次の資産の参入を促す。中立的な基盤は、競合他社のインフラ上で決済を行うことに同意しない大規模な参加者にとって唯一維持可能なバランスだ。さらに、機関は、プライバシー、許可、KYC、送金制限などを、プライバシー保護環境や許可型トークン標準を通じてEthereum上で実現できることに気づきつつある。逆に、閉鎖型チェーンに公共流動性やオープンアプリエコシステムを再付加することは不可能だ。

もし変化があるとすれば、それは機関の勢いが四半期末後にさらに加速していることだ。5月だけでも、BlackRockは二つのトークン化ファンドを追加申請し、JPMorganはEthereum上に二つ目の貨幣市場ファンドJLTXXを立ち上げた。Fidelity Internationalは、Moody’s AAA格付けのドル流動性ファンドであるFILQをERC-20形式で発行した。ステーブルコイン分野では、Japan Blockchain Foundationの円ステーブルコインEJPYがEthereum上に登場予定だ。BNPパリバ、ING、ユニCredit、BBVAを含む欧州の銀行連合も、規制されたユーロステーブルコインの発行準備を進めている。

インターネットは1990年には不可能に見えたが、2005年には避けられないものとなった。もしFinkの代币化に関する見解が正しければ、今後数年間はEthereumにとって最もエキサイティングな時期の一つになるだろう。私たちの『Productive Money』レポートでも論じたように、ネットワークの手数料はETHの内在的価値の底支えとなり、ブル市場シナリオでは、ETHは金やビットコインが保持する30兆ドル超の貨幣プレミアムを吸収する。なぜなら、ETHはより優れた貨幣属性を持つからだ。ETHは高額な手数料に頼る必要はない。

7)定義

指標:

エコシステム総ロックアップ価値:特定チェーンのアプリケーションに預入された資産のドル価値の平均値を示す。

エコシステムアクティブローン:エコシステム内の貸付アプリにおいて未返済の借入金のドル価値の平均値を示す。

エコシステム取引量:エコシステム内の分散型取引所で行われた取引のドル価値の合計を示す。

エコシステム費用:エコシステム内アプリにおいてユーザーが支払った総費用を示す。

流通資産時価総額:特定のトークン化資産の流通ドル価値を示し、計算は流通供給量に日次終値を掛けたものの平均値を用いる。

月間アクティブユーザー:Ethereumと取引した異なるアドレスの数の平均値を示す。

取引件数:Ethereumレイヤー1ネットワーク上で確認された取