FOMC会議議事録の展望:6月の金利決定は据え置き、ドットチャートのハト派シグナルは実現するのか?

米連邦準備制度理事会(FRB)は、北京時間7月9日午前2時(東部時間7月8日午後2時)に、6月16日から17日にかけて開催されたFOMC会議の議事録を公表します。この議事録が注目される理由は、新任議長のケビン・ウォーシュが主導した最初の議事録の完全な内部討議内容を記録していることだけでなく、複数の重要な転換点の交差点で発表される点にあります。

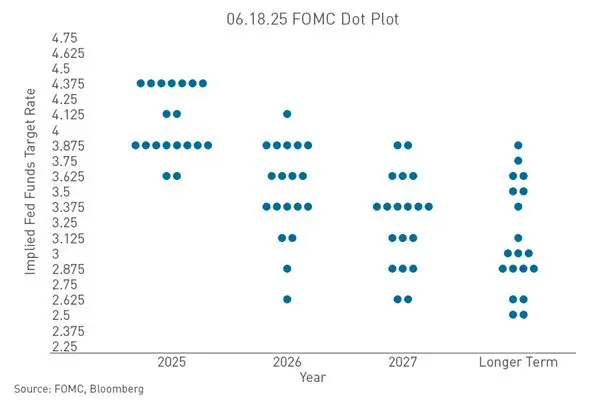

6月の会議自体が強いハト派的シグナルを放っています。FOMCは、投票結果12対0でフェデラルファンド金利の目標レンジを3.50%から3.75%に維持し、4回連続で据え置きました。しかし、市場を本当に動かしたのはドットチャートです。金利予測を提出した18人の役員のうち、9人が2026年末までに少なくとも一度の利上げを予想しています。この数字は、今年3月の時点ではゼロでした。

会議声明のフォーマット自体もシグナルを構成しています。声明は約130語に大幅に縮小され、以前示唆していた「緩和的な姿勢」(利下げの可能性)を示す表現が削除され、経済や金融政策の見通し展望についても言及されなくなりました。この極簡主義的なスタイルは、ウォーシュの政策改革の思想を反映しており、指針を減らし、データに依存する方針を示しています。

議事録の重要性は時間差にもあります。6月の会議時点では、労働市場のデータは後の弱さを反映していませんでした。7月2日に発表された6月の非農業部門雇用者数(非農就業者数)報告は、新規雇用がわずか5.7万人で、市場予想の11万人から11.5万人を大きく下回っていました。議事録は当時の判断を記録しているものであり、市場の現在の価格設定には雇用データの影響も織り込まれています。この「時間差」が議事録解釈の重要な次元となるでしょう。

ドットチャートはどのような利上げ経路のシグナルを示しているのか

ドットチャートは6月会議の中で最も予想外だった部分です。2026年末のフェデラルファンド金利の中央値予測は、3月の3.4%から3.8%に引き上げられ、年内に少なくとも一度の利上げを示唆しています。9人の利上げ支持役員のうち、3人は25ベーシスポイント(bps)の利上げを予想し、5人は50bps、1人は75bpsを予想しています。一方、利下げを予想する役員は3月の12人からわずか1人に減少しました。

ウォーシュ本人は金利予測を提出せず、ドットチャートはあくまで「消しゴムを使ったシナリオ判断」に過ぎず、将来の政策経路へのコミットメントではないと明言しています。このやり方自体がシグナルを伝えています。すなわち、米連邦準備制度理事会(FRB)は、「市場に何をすべきかを伝える」から、「市場にデータが何を意味するかを自己判断させる」へと転換しているのです。

経済予測サマリー(SEP)も同時にリセッション(景気後退)の兆候を示しています。2026年のコアPCEインフレ予測は2.7%から3.3%に引き上げられ、2027年も2.2%から2.5%に上昇しています。一方、2026年のGDP成長予測はわずかに下方修正されました。インフレの上昇と成長の鈍化の組み合わせは、利上げ経路にさらなる複雑さをもたらしています。

非農業部門雇用者数のデータはどのように利上げ予想のタイムラインを書き換えたのか

7月2日に発表された6月の非農業部門雇用者数(非農就業者数)の報告は、最近の市場予想変化の最も直接的な触媒です。新規雇用はわずか5.7万人で、市場予想の半分以下です。4月と5月のデータも合計で7.4万人下方修正されました。データ発表前、市場は7月の利上げ確率を約30%と見積もっていましたが、発表後は20%未満に急落しました。

CME FedWatchツールの7月7日時点のデータによると、7月の金利据え置き確率は74.3%、25bpsの利上げ確率は25.7%です。特に注目すべきは9月の確率分布です。金利据え置き42.9%、25bps利上げ46.2%、50bps利上げ10.8%となっています。これにより、9月は2026年後半の金利経路の本当の焦点となっています。

非農業雇用者数の深層的な意味は、三重のシグナルの重なりにあります。雇用増加のトレンドの鈍化、労働参加率の五年超ぶりの低水準への低下による雇用の弱さ、そして先行指標の集体的な検証です。ただし、失業率は5月の4.3%から4.2%に低下しており、労働市場は一定の弾力性を保っています。これにより、FRBは「雇用」ミッションの観点からより多くの政策余地を得ており、インフレにより焦点を移すことも可能です。

議事録に、6月中旬に労働市場の潜在的リスクに気付いた役員がいた場合、市場の現状のハト派的な価格設定は維持されるでしょう。一方、議論が持続的なインフレと利上げ条件に集中すれば、反発の論理的基盤は揺らぐことになります。

粘着性インフレが政策転換の余地を制約し続ける理由

インフレは、現在のFRBの政策枠組みの中で最も重要な制約変数です。FRBが最も重視するコアPCEインフレは、5月に前年比3.4%と2023年10月以来の高水準を記録しました。総合PCE物価指数の前年比も3.8%から4.1%に上昇しています。これらの指標は、いずれもFRBの長期目標の2%を大きく上回っています。

6月のSEPでは、2026年の総合PCEインフレ予測が3月の2.7%から大幅に引き上げられ、3.6%となりました。これは、FRB自身もインフレが目標に戻る過程が以前よりも長引くと考えていることを示しています。

地政学的リスクもインフレの不確実性を増しています。ホルムズ海峡での3隻の油輪への攻撃後、米軍はイランに対して新たな軍事攻撃を行いました。油価の上昇は直接的にインフレ期待を押し上げ、FRBの利上げ予想を強めています。FedWatchのデータによると、市場参加者は今年末までに少なくとも25bpsの利上げ確率が80%以上と見積もっています。

FRB理事のクリストファー・ウォラーは最近、「リスクは完全に逆転した」と明言しました。1年前は雇用市場の弱さから高インフレを容認すべきだと主張していましたが、今や労働市場が安定し、インフレが加速していることから、政策の見直しを余儀なくされています。この発言は、FRB内部の政策判断の根本的な変化を示しています。

前方指針の終焉は市場の価格形成ロジックをどう変えるか

6月の会議は、FRBのコミュニケーションパラダイムの構造的変化を示しました。前方指針—この中央銀行が25年間にわたり使用してきたコミュニケーションツール—は段階的に廃止されつつあります。ウォーシュは会議後の欧州中央銀行(ECB)フォーラムで、「前方指針はもう出さない」と明言しました。

この変化は、単一の会議を超えた影響を持ちます。市場は25年間、FRBの指針を解釈して金利予想を形成してきました。指針がなくなると、各種データ発表—非農就業者数、CPI、小売売上高—が金利予想形成においてより重視されることになります。

ウォーシュは例外ではありません。欧州中央銀行(ECB)のラガルド総裁は、最大の遺憾は過去の指針に縛られていることだと述べ、英国中央銀行(BoE)のベイリー総裁やカナダ銀行(BoC)のマクレム総裁も同じフォーラムで同様の見解を示しています。こうした調整は、主要中央銀行がコミュニケーション方式の構造的変化を進めていることを示しており、一時的な調整ではなく、長期的な変化です。

市場にとっては、不確実性プレミアムが常態化することを意味します。投資家はFRBと同じリアルタイムデータに注目し、金利経路についての事前の約束は得られません。この不確実性は、単一のデータ発表に対する市場の反応を増幅させ、金利や資産価格の変動性を高める可能性があります。

議事録は、この新しい枠組みが委員会内部でどれだけ合意を得ているか、また、役員の中にこの方針転換に対して異議を唱える者がいるかどうかも示すかもしれません。

議事録は暗号市場の現在の反発ストーリーをどう検証するか

ビットコインは7月1日に付けた21か月ぶりの安値から約11%反発し、6万3000ドル付近に回復しました。しかし、この上昇の背景は、弱い非農業部門雇用者数報告による利上げ期待の後退に主に依存しています。議事録がこのマクロ経済仮説をどの程度検証するかが、現在の暗号市場の最も重要な不確定要素です。

6月の会議は暗号市場にとって決して好意的ではありませんでした。役員たちは金利を3.50%から3.75%に維持し、以前示唆していた利下げの表現を削除し、2026年の中央値予測を少なくとももう一度の利上げに修正しました。ビットコインは会議後の2週間で継続的に下落し、より長期の引き締め政策を市場が織り込んだ結果です。

2026年7月8日時点のGateの相場データによると、ビットコインの価格は約63,500ドルです。過去30日間の変動は約-10.73%です。イーサリアムは約1,780ドルです。暗号資産の全体的な動きは、マクロ流動性の見通しの変化に引き続き大きく左右されています。

議事録に、6月中旬に役員たちが労働市場の弱さや過度の引き締めリスクを警告していたことが示されれば、「FRBがやむを得ず方針転換を余儀なくされる」という反発ストーリーは支えられます。一方、持続的なインフレと再利上げの条件に焦点が当たる場合、この上昇の主要な支柱は揺らぐことになります。ビットコインはすでに実質的な緩和を織り込んでいるため、議事録の内容が市場のハト派予想を下回れば、価格に圧力をかけることになります。

議事録以外に資産価格形成ロジックに影響を与える変数は何か

議事録自体のほか、複数の並行変数が2026年後半のマクロ景気シナリオを共同で形成しています。

地政学リスクは再評価されています。米軍のイランへの軍事攻撃により、安全資産需要が高まり、ドル指数は101.00を上回っています。金価格は約4,111ドル/オンスに上昇し、銀も約60ドル/オンスに上昇しています。エネルギー価格が上昇し続ければ、「より高い金利を長期間維持する」政策期待がさらに強まるでしょう。

米国株式市場も重要な局面にあります。S&P 500は火曜日に0.5%下落し、ナスダック総合指数は1.2%下落しました。市場参加者は、インフレの持続性や金利調整のタイムラインに関する内部討議の手掛かりを議事録から探しています。

Gateは実際の米国株取引を開始しており、1万以上の米国株銘柄の取引をサポートしています。ユーザーはUSDTを使って米国株、香港株、韓国株、ETFを直接取引可能です。この製品群により、投資家はマクロ経済の解釈から資産間の配置まで、ワンストップで完結できる仕組みを持っています。

7月14日に発表される6月のCPI(消費者物価指数)報告は、次の重要なデータポイントです。以前の5月のデータでは、コアインフレの前年比は2.8%、総合CPIは3.1%でした。7月末のFOMC会議は、ウォーシュのデータ依存型アプローチの最初の本格的な試金石となります。議事録において、委員たちが最近の労働市場の弱さにどれだけ重きを置いたかが、7月の決定方針の重要な判断材料となるでしょう。

FAQ

問:米連邦準備制度理事会(FRB)の6月FOMC会議の具体的な金利決定は何ですか?

6月17日、FOMCは投票結果12対0でフェデラルファンド金利の目標レンジを3.50%から3.75%に維持し、4回連続で据え置きました。

問:ドットチャートには何人の役員が2026年の利上げを支持していますか?

18人の役員のうち、9人が2026年末までに少なくとも一度の利上げを予想しています。そのうち、3人は25bps、5人は50bps、1人は75bpsを支持しています。今年3月時点では、年内の利上げを支持する役員はいませんでした。

問:市場は現在、7月と9月の利上げ確率をどう見積もっていますか?

7月7日時点のCME FedWatchデータによると、7月の利上げ確率は25.7%、据え置き確率は74.3%です。9月の確率は、利上げ25bpsが46.2%、据え置き42.9%となっています。

問:なぜ6月の非農業部門雇用者数のデータは利上げ予想にこれほど大きな影響を与えたのですか?

6月の新規雇用はわずか5.7万人で、市場予想の11万人から11.5万人を大きく下回り、また、4月と5月の合計も7.4万人下方修正されました。これにより、FRBの追加利上げ期待は後退しました。

問:なぜFRBの前方指針は廃止されつつあるのですか?

新任議長のウォーシュは、政策指針を減らすことを主張しています。彼は、「前方指針は市場との過度な連動を招き、データに基づく調整メカニズムを弱める」と考えており、6月の声明ではすべての前方指針表現を削除しました。

関連ニュース

SEC、2026年7月に暗号資産セーフハーバー提案を発表予定

米伊紛争再燃、ビットコインとイーサリアムに圧力:暗号市場のリスク回避の論理は変わりつつあるのか?

Gate日報(7月8日):米SECが2026年の規制議題を発表;EU MiCAの移行期間後にデジタル資産政策を採用

Wintermute: ビットコインのクジラ蓄積が構造的な逆風の中でETHのラリーを上回る

7月9日、Fedがケビン・ウォッシュ議長のもとで初のFOMC議事録を公表