QueenOfNiCountry

現在、コンテンツはありません

QueenOfNiCountry

仮想通貨界最新6月の核心ニュース(マクロ米連邦準備制度、資金ETF、規制、売り圧力、セクターのホットトピックの5大カテゴリ、すべて最近の市場の主要な推進力)

一、マクロの核心:米連邦準備制度のタカ派姿勢が市場の論理を徹底的に書き換え(今回の大暴落の根源)

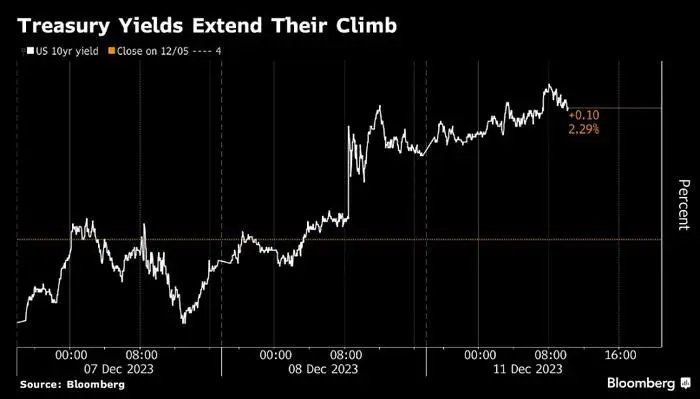

1. 6.17 FOMC議事決定:金利は据え置きだが、9名の委員が2026年内に一度の利上げを予測し、利下げ期待は2027年に延期される。米国債の実質金利上昇;BTC、ETHは無利息リスク資産として、割引率の上昇により、機関投資家は成長型暗号資産のポジションを一斉に縮小

2. 市場の反応:議事後24時間以内に全ネットで11万人が強制ロスカット、総額4.76億ドルのロスカット額、多くは買いポジションの強制決済が7割を占め、BTCは一時63700ドルを割り込み、恐怖・欲望指数は15(極度の恐怖ゾーン)に低下。市場は利下げ期待から利上げ警戒モードに完全に切り替わる

3. 資金の流出:米国株のAI関連銘柄が資金を吸引し続ける中、多くの仮想通貨市場の既存資金が米国株のテクノロジー株へと流出し、暗号通貨の時価総額の流動性は継続的に縮小

二、機関資金(ETFは牛熊の風向き標)

1. 米国BTC現物ETF:過去2週間連続で純流出が続き、6.17には1日で再び8220万ドルの純流出;グレイストークGBTCは継続的に大口の償還を行い、マイクロストラテ

原文表示一、マクロの核心:米連邦準備制度のタカ派姿勢が市場の論理を徹底的に書き換え(今回の大暴落の根源)

1. 6.17 FOMC議事決定:金利は据え置きだが、9名の委員が2026年内に一度の利上げを予測し、利下げ期待は2027年に延期される。米国債の実質金利上昇;BTC、ETHは無利息リスク資産として、割引率の上昇により、機関投資家は成長型暗号資産のポジションを一斉に縮小

2. 市場の反応:議事後24時間以内に全ネットで11万人が強制ロスカット、総額4.76億ドルのロスカット額、多くは買いポジションの強制決済が7割を占め、BTCは一時63700ドルを割り込み、恐怖・欲望指数は15(極度の恐怖ゾーン)に低下。市場は利下げ期待から利上げ警戒モードに完全に切り替わる

3. 資金の流出:米国株のAI関連銘柄が資金を吸引し続ける中、多くの仮想通貨市場の既存資金が米国株のテクノロジー株へと流出し、暗号通貨の時価総額の流動性は継続的に縮小

二、機関資金(ETFは牛熊の風向き標)

1. 米国BTC現物ETF:過去2週間連続で純流出が続き、6.17には1日で再び8220万ドルの純流出;グレイストークGBTCは継続的に大口の償還を行い、マイクロストラテ

- 報酬

- いいね

- コメント

- リポスト

- 共有

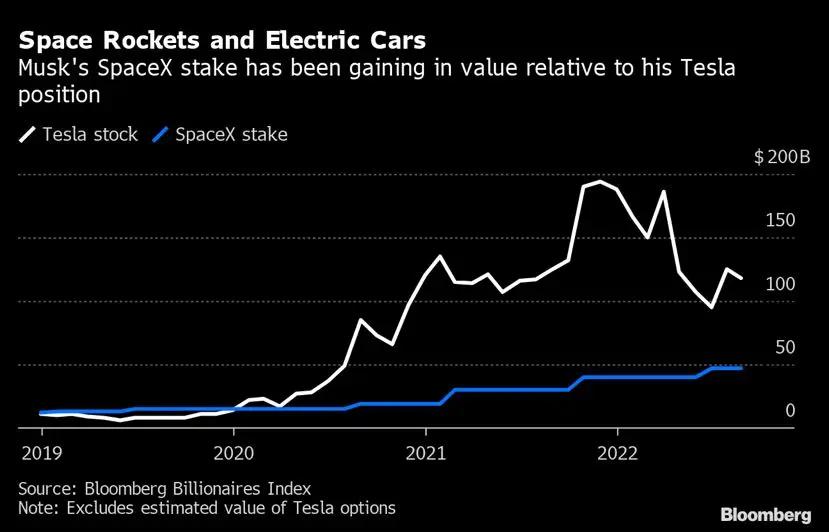

SPCX(SpaceX)6月17日米連邦準備制度理事会の会議日、突如として急落し、四つの論理層が連鎖共振を起こす。米連邦準備のハト派転換が核心の引火点であり、以下に解体する。

一、核心の引火点:米連邦準備が徹底的にタカ派に転じ、長期株価評価モデルの崩壊

1. 評価論理:SPCXはほぼ5-10年先のキャッシュフローを基に価格付けされており、スターシップ、宇宙計算能力、火星計画はすべて遠い将来の実現を前提とする。DCF評価式において、割引率=米国債の無リスク金利。米連邦準備が金利上昇予想を高め、利下げを完全に延期し、年内の利上げ確率を最大化したことで、割引率が直接引き上げられ、将来の利益を現在価値に割り引くと大きく縮小し、合理的な時価総額が受動的に下方修正される。

2. 資金調達の致命的打撃:企業は継続的に巨額の純損失(第1四半期だけで42億ドルの赤字)を出し続け、スターリンクのネットワーク構築、ロケットのイテレーション、xAIの計算能力拡大はすべて絶え間ない債券発行と株式資金調達に依存。高金利環境下での債券発行コストが急騰し、拡張ペースは抑制され、市場は成長期待を下方修正。資金は一斉に成長株から撤退し、ナスダックのハイテク株は全面的に下落、SPCXも例外ではない。

3. 期待の反転:年初、資金は後半の利下げと流動性緩和を賭けていたが、会議で直接利下げ指針が削除され、資金は緩和的な成長

原文表示一、核心の引火点:米連邦準備が徹底的にタカ派に転じ、長期株価評価モデルの崩壊

1. 評価論理:SPCXはほぼ5-10年先のキャッシュフローを基に価格付けされており、スターシップ、宇宙計算能力、火星計画はすべて遠い将来の実現を前提とする。DCF評価式において、割引率=米国債の無リスク金利。米連邦準備が金利上昇予想を高め、利下げを完全に延期し、年内の利上げ確率を最大化したことで、割引率が直接引き上げられ、将来の利益を現在価値に割り引くと大きく縮小し、合理的な時価総額が受動的に下方修正される。

2. 資金調達の致命的打撃:企業は継続的に巨額の純損失(第1四半期だけで42億ドルの赤字)を出し続け、スターリンクのネットワーク構築、ロケットのイテレーション、xAIの計算能力拡大はすべて絶え間ない債券発行と株式資金調達に依存。高金利環境下での債券発行コストが急騰し、拡張ペースは抑制され、市場は成長期待を下方修正。資金は一斉に成長株から撤退し、ナスダックのハイテク株は全面的に下落、SPCXも例外ではない。

3. 期待の反転:年初、資金は後半の利下げと流動性緩和を賭けていたが、会議で直接利下げ指針が削除され、資金は緩和的な成長

- 報酬

- 2

- 1

- リポスト

- 共有

IAmWhatIAm.:

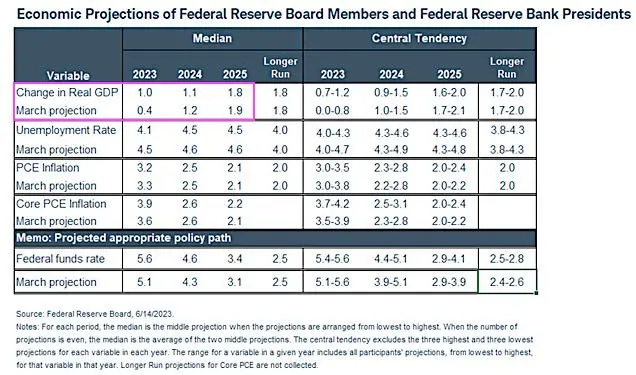

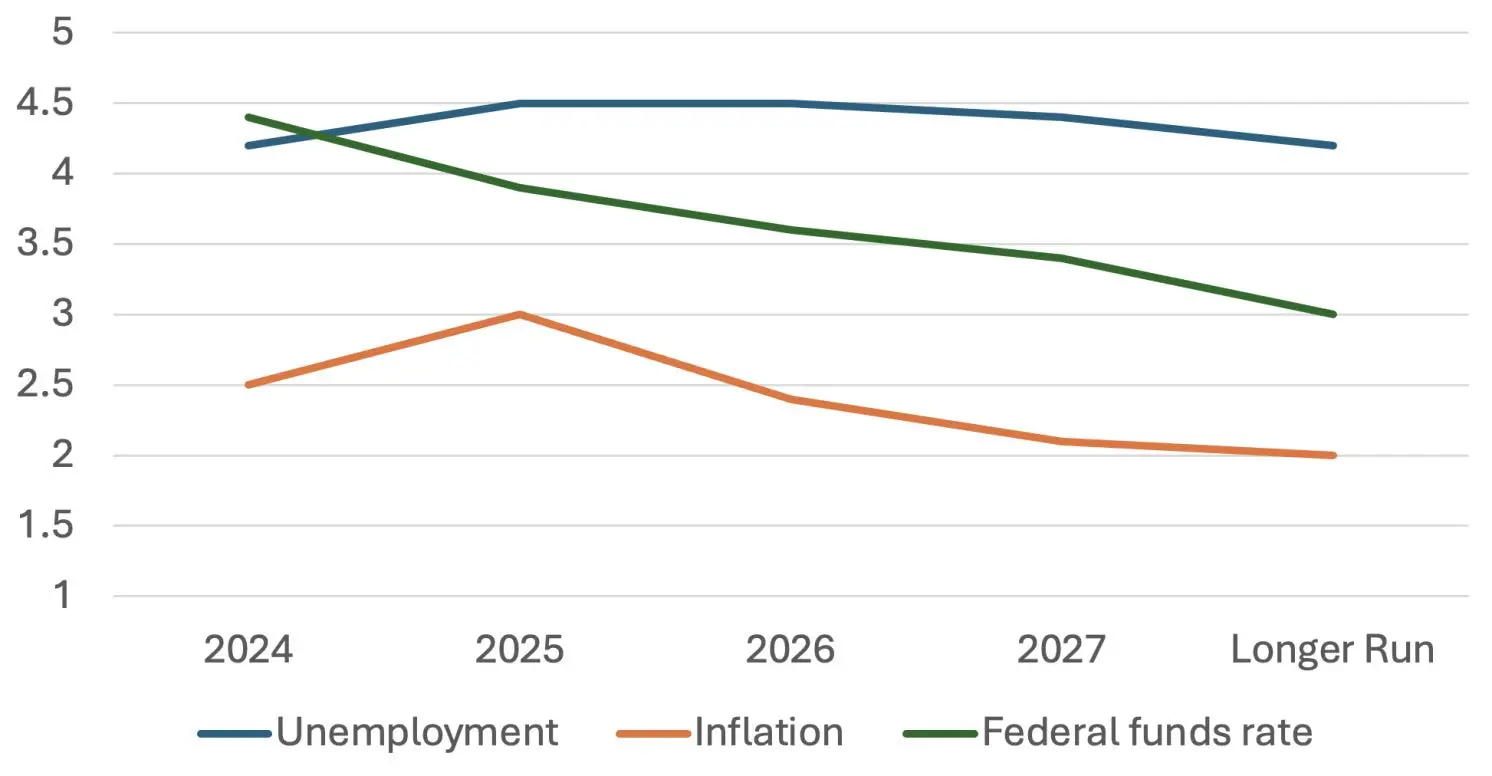

確信HODL💎フェデラル・リザーブ(FRB)の6月17日(昨日)の議事要旨の完全評価:表面上は静観、実質的には徹底的にハト派からタカ派へ転換+制度の再構築、期待の再形成を伴う会議

決議、ドットチャート、議長記者会見、市場への衝撃、今後の政策路線の五層に分解し、結論を先に述べる:利下げの物語は完全に終わり、利上げが選択肢に戻り、高金利維持のサイクルが大幅に長引くとともに、FRBのコミュニケーション・意思決定体系は過去最大の改革を迎える。

一、表層的結果:市場の一致予想通り、金利は据え置き

連邦基金金利は3.50%-3.75%のまま維持され、2026年まで連続4回の利上げ/利下げ停止、全12票の満場一致で決定、4月に見られた反対票4票の内部分裂は終了、ハト派のコンセンサスが固まった。

これは予想外ではないが、すべての予想外のシグナルは表現、経済予測、議長の発言に隠されている。

二、三大ハト派転換の核心(最重要な発言シグナル)

1、政策声明の破壊的書き換え:先行指針の廃止、すべての利下げ示唆の削除

• 声明は4月の約430字から約130字に圧縮され、過去20年で最も短い議事声明となった;

• 先行指針の表現を完全に削除:「今後の政策は利下げに傾く」などの表現はなくなり、政策は「利下げが次のステップとみなされる」から、「利上げ、利下げ、据え置き」の三択のバランス型へと変化;

• ただし、唯一の底線:委員

原文表示決議、ドットチャート、議長記者会見、市場への衝撃、今後の政策路線の五層に分解し、結論を先に述べる:利下げの物語は完全に終わり、利上げが選択肢に戻り、高金利維持のサイクルが大幅に長引くとともに、FRBのコミュニケーション・意思決定体系は過去最大の改革を迎える。

一、表層的結果:市場の一致予想通り、金利は据え置き

連邦基金金利は3.50%-3.75%のまま維持され、2026年まで連続4回の利上げ/利下げ停止、全12票の満場一致で決定、4月に見られた反対票4票の内部分裂は終了、ハト派のコンセンサスが固まった。

これは予想外ではないが、すべての予想外のシグナルは表現、経済予測、議長の発言に隠されている。

二、三大ハト派転換の核心(最重要な発言シグナル)

1、政策声明の破壊的書き換え:先行指針の廃止、すべての利下げ示唆の削除

• 声明は4月の約430字から約130字に圧縮され、過去20年で最も短い議事声明となった;

• 先行指針の表現を完全に削除:「今後の政策は利下げに傾く」などの表現はなくなり、政策は「利下げが次のステップとみなされる」から、「利上げ、利下げ、据え置き」の三択のバランス型へと変化;

• ただし、唯一の底線:委員

- 報酬

- いいね

- コメント

- リポスト

- 共有