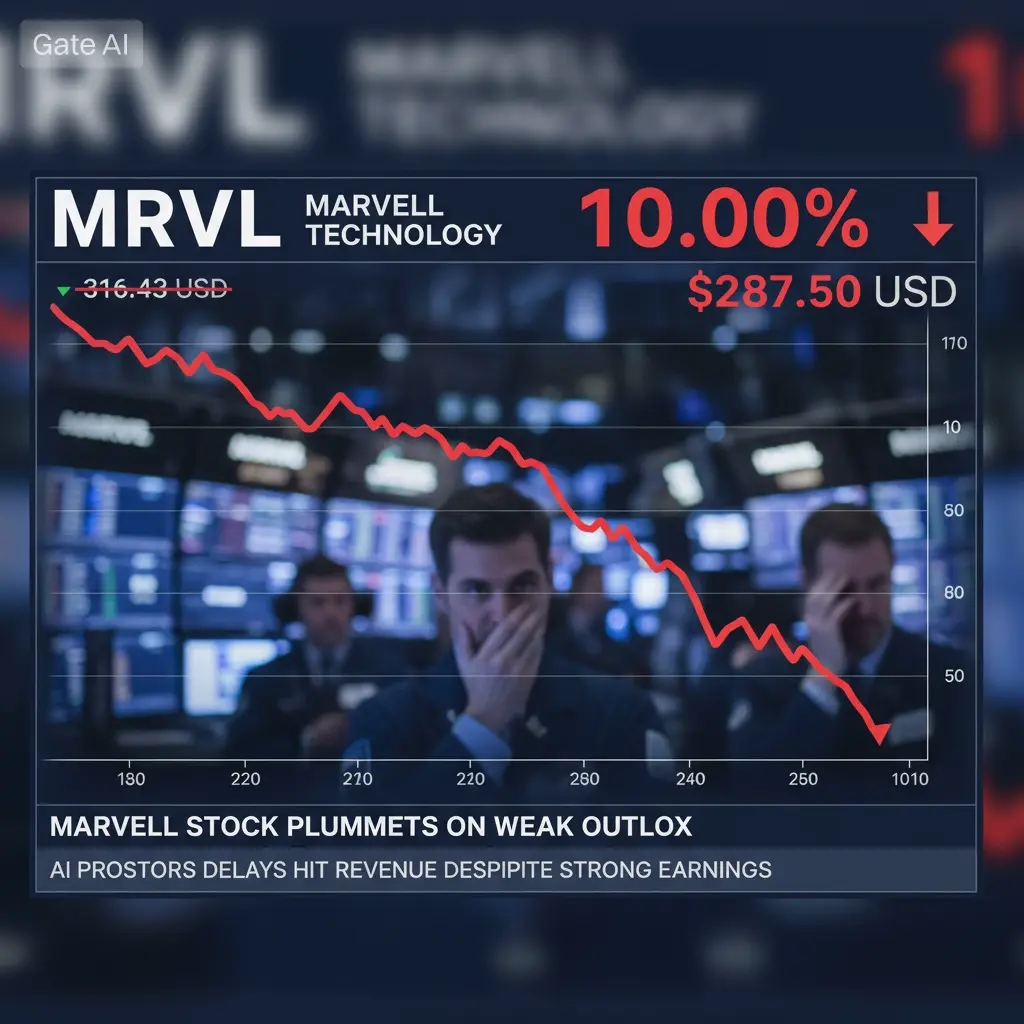

#Marvell大跌近10% 米国株式市場の光通信セクター大幅下落の原因

昨夜、米国株式市場の光通信セクターは一斉に大幅下落:アプリケーション光電子(AAOI)-10.83%、Lumentum-9.44%、マイウェルテクノロジー(MRVL)-7.6%、Coherent-7.1%、コーニング - 5.2%、フィラデルフィア半導体指数は5.71%の大幅下落、計算ハードウェア全体が売り込まれた。

一、直接的な引き金:SemiAnalysisの悪材料レポート遅延発酵、資金集中によるパニック売り

6月9日、海外の権威ある半導体機関SemiAnalysisが重厚な業界レポートを発表、市場は一週間にわたり機関による充分な博弈と資金の調整を経て、6月16日の夜に悲観的な予測を一斉に実現し、今回の大幅下落の核心的引き金となった:

CPO(共封装光学)の大規模商用延期、市場の当初の予想は2026〜2027年がCPOの商業化元年であり、Google、Microsoft、NVIDIAが大量に共封装光エンジンや1.6Tの高級光モジュールを調達する見込みだった。しかし、レポートによると:現在のCPO光学エンジンの歩留まりは極めて低く、機器の統合難度が高く、総コストは従来の差し込み式光モジュールをはるかに超え、量産のスケジュールは2028〜2029年に直接遅れる見込みで、今後2年間は限定的な試験運用のみ可能で、大規模な業績増加には寄与できず、セクターの高成長評価の論理を打ち砕いた36氪。

NVIDIAの800VDC高電圧サーバー電源方案も2028年に延期、NVIDIAの新世代Rubin Ultra、Kyber AIサーバーは800V電源アーキテクチャと高度に連動しており、この方案の延期は高級光インターコネクト装置の出荷全体の遅延を意味する;業界の資本支出はNPOの近封装光学代替ルートに流れ、もともとCPOや高級光モジュールに向けられていた予算は大きく圧縮され、光通信の長期注文予測も下方修正された。

NVIDIA公式は後にレポートの悲観的結論を否定したが、同機関は過去にチップ供給チェーンの遅延を正確に予測しており、信頼性が高いため、市場は悲観的な取引感情を逆転させていない。

二、産業の基本的な懸念:AIの計算能力の無限拡大はもはや不可能、クラウド事業者の資本支出が限界に

世界の大手企業がAIの無限計算能力使用を制限する背景のもと、市場はAIハードウェア需要の増加ペースの鈍化を価格に反映し始めている:

主要クラウド事業者(Microsoft、Google、Meta)は次々に計算能力の調達を引き締め:大規模計算能力の長期契約をキャンセル、AIサービスを従量制に変更、無料計算能力の乱用を制限、オープンソースモデルの圧縮によるハードウェア資本支出を導入し、市場は1.6T/3.2Tの高級光モジュールの注文や製品の平均販売価格(ASP)が今後期待外れになることを懸念している。

前期のブロードコムの最新財務報告は短期的にAI収入の高増を確認したのみで、2027年度のAI事業の収益予測の引き上げを拒否、これを市場はAIの中長期的な資本支出の増加のピークと解釈し、光通信は計算基盤の上流として成長の天井が再評価された。

中低端の800G光モジュールは既に過剰供給と価格競争の兆しを見せており、機関は業界の粗利益率の継続的な低下と高成長の持続性に懸念を抱いている。

三、流動性+取引面:高値での混雑+多重リスク回避資金の逃避

セクターは年内に大きく上昇し、評価も著しく高い。2026年前半の光通信とCPOの株価は一般的に倍増し、多くの利益確定売りが積み重なり、TTM評価は一般的に70倍以上。好材料の論理が緩むと、集中して利益確定を誘発し、売り圧力が高まる。

SpaceXのIPOによる巨額資金吸引効果SpaceXの今回のIPOは超過認知超過2500億ドル、公開・ヘッジファンドは年内最大の上昇と最も混雑したAI計算能力・光通信セクターのポジションを売却し、現金を確保して新規公開に充てるため、継続的な売り圧力を生む;その後のパッシブ指数の調整も、テクノロジー成長株の流動性を抑制し続ける。

米連邦準備制度理事会の金利会合が近づき、リスク回避ムードが高まる今週、米連邦準備制度は金利決定を行い、米国の非農業部門雇用は予想を上回り、市場は年内の利下げ期待を完全に放棄、米国債の利回りは上昇、過大評価されたテクノロジー成長株は圧力を受け、資金は半導体や光通信から防御的な景気循環セクターへとシフトしている。

昨夜、米国株式市場の光通信セクターは一斉に大幅下落:アプリケーション光電子(AAOI)-10.83%、Lumentum-9.44%、マイウェルテクノロジー(MRVL)-7.6%、Coherent-7.1%、コーニング - 5.2%、フィラデルフィア半導体指数は5.71%の大幅下落、計算ハードウェア全体が売り込まれた。

一、直接的な引き金:SemiAnalysisの悪材料レポート遅延発酵、資金集中によるパニック売り

6月9日、海外の権威ある半導体機関SemiAnalysisが重厚な業界レポートを発表、市場は一週間にわたり機関による充分な博弈と資金の調整を経て、6月16日の夜に悲観的な予測を一斉に実現し、今回の大幅下落の核心的引き金となった:

CPO(共封装光学)の大規模商用延期、市場の当初の予想は2026〜2027年がCPOの商業化元年であり、Google、Microsoft、NVIDIAが大量に共封装光エンジンや1.6Tの高級光モジュールを調達する見込みだった。しかし、レポートによると:現在のCPO光学エンジンの歩留まりは極めて低く、機器の統合難度が高く、総コストは従来の差し込み式光モジュールをはるかに超え、量産のスケジュールは2028〜2029年に直接遅れる見込みで、今後2年間は限定的な試験運用のみ可能で、大規模な業績増加には寄与できず、セクターの高成長評価の論理を打ち砕いた36氪。

NVIDIAの800VDC高電圧サーバー電源方案も2028年に延期、NVIDIAの新世代Rubin Ultra、Kyber AIサーバーは800V電源アーキテクチャと高度に連動しており、この方案の延期は高級光インターコネクト装置の出荷全体の遅延を意味する;業界の資本支出はNPOの近封装光学代替ルートに流れ、もともとCPOや高級光モジュールに向けられていた予算は大きく圧縮され、光通信の長期注文予測も下方修正された。

NVIDIA公式は後にレポートの悲観的結論を否定したが、同機関は過去にチップ供給チェーンの遅延を正確に予測しており、信頼性が高いため、市場は悲観的な取引感情を逆転させていない。

二、産業の基本的な懸念:AIの計算能力の無限拡大はもはや不可能、クラウド事業者の資本支出が限界に

世界の大手企業がAIの無限計算能力使用を制限する背景のもと、市場はAIハードウェア需要の増加ペースの鈍化を価格に反映し始めている:

主要クラウド事業者(Microsoft、Google、Meta)は次々に計算能力の調達を引き締め:大規模計算能力の長期契約をキャンセル、AIサービスを従量制に変更、無料計算能力の乱用を制限、オープンソースモデルの圧縮によるハードウェア資本支出を導入し、市場は1.6T/3.2Tの高級光モジュールの注文や製品の平均販売価格(ASP)が今後期待外れになることを懸念している。

前期のブロードコムの最新財務報告は短期的にAI収入の高増を確認したのみで、2027年度のAI事業の収益予測の引き上げを拒否、これを市場はAIの中長期的な資本支出の増加のピークと解釈し、光通信は計算基盤の上流として成長の天井が再評価された。

中低端の800G光モジュールは既に過剰供給と価格競争の兆しを見せており、機関は業界の粗利益率の継続的な低下と高成長の持続性に懸念を抱いている。

三、流動性+取引面:高値での混雑+多重リスク回避資金の逃避

セクターは年内に大きく上昇し、評価も著しく高い。2026年前半の光通信とCPOの株価は一般的に倍増し、多くの利益確定売りが積み重なり、TTM評価は一般的に70倍以上。好材料の論理が緩むと、集中して利益確定を誘発し、売り圧力が高まる。

SpaceXのIPOによる巨額資金吸引効果SpaceXの今回のIPOは超過認知超過2500億ドル、公開・ヘッジファンドは年内最大の上昇と最も混雑したAI計算能力・光通信セクターのポジションを売却し、現金を確保して新規公開に充てるため、継続的な売り圧力を生む;その後のパッシブ指数の調整も、テクノロジー成長株の流動性を抑制し続ける。

米連邦準備制度理事会の金利会合が近づき、リスク回避ムードが高まる今週、米連邦準備制度は金利決定を行い、米国の非農業部門雇用は予想を上回り、市場は年内の利下げ期待を完全に放棄、米国債の利回りは上昇、過大評価されたテクノロジー成長株は圧力を受け、資金は半導体や光通信から防御的な景気循環セクターへとシフトしている。