GateUser-67ade612

現在、コンテンツはありません

GateUser-67ade612

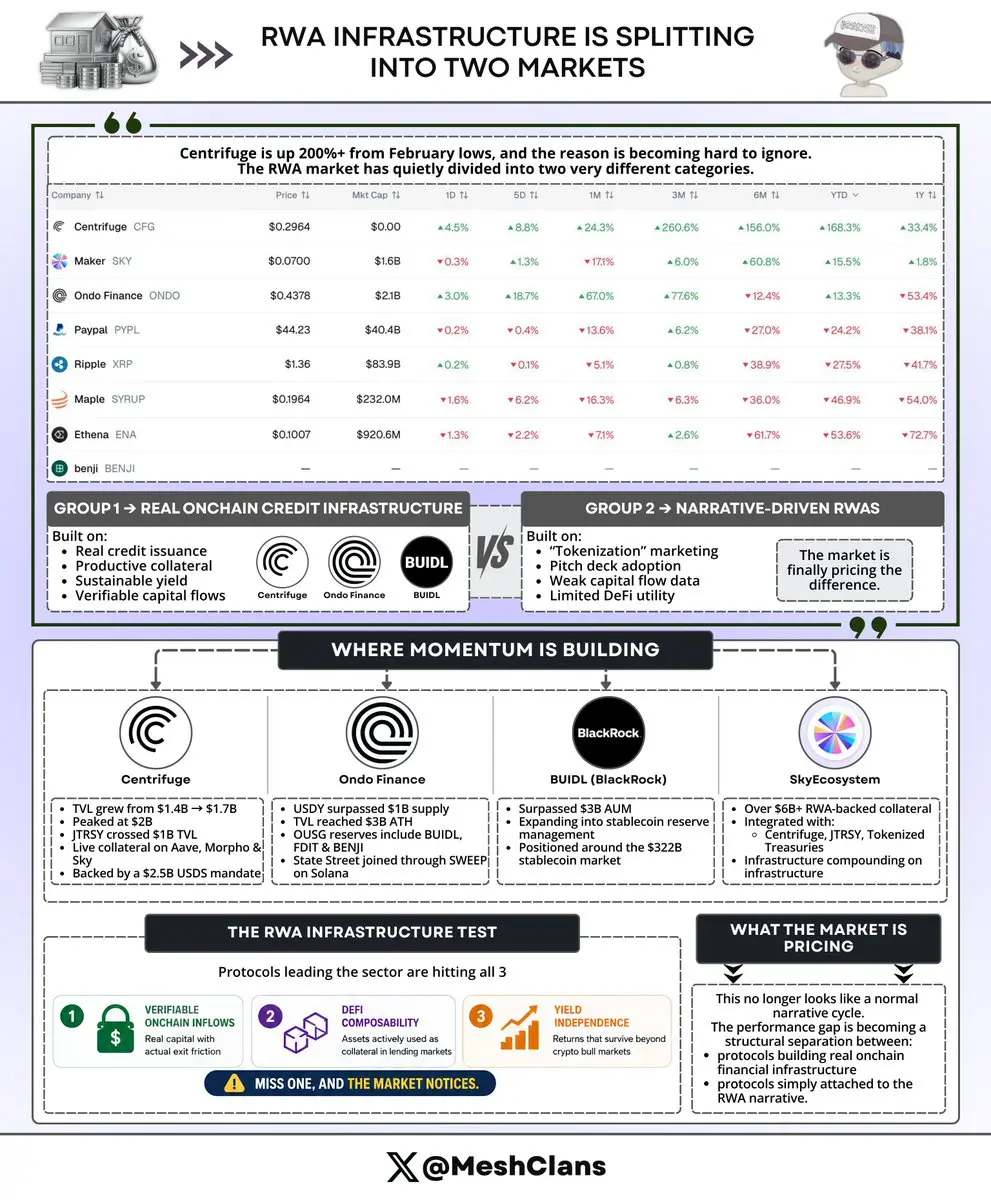

Centrifugeは2月の安値から200%以上上昇しており、皆がまだRWAを一つの大きな未分化の取引として扱っている間に、その差異を理解している人はほとんどいません。

データがその乖離を説明しています。

この分野は静かに二つの非常に異なるグループに分かれています。

グループ1(Centrifuge、Ondo、BUIDL)は、オンチェーン上での実際の信用発行に基づいており、実際に決済・分配される資産と、ブルマーケットを必要としない利回りを持っています。

グループ2はナarrative(物語)です。ピッチデックのトークン化、マーケティングコピーのRWA、そしてそれを裏付ける資本流動データはほとんどありません。

2024年の大半は、その違いに誰も関心を持っていませんでした。今、市場はそれを認識しています。そのギャップは価格に現れています。

具体的なところはこうです:

- @centrifuge TVLは2026年第1四半期に14億ドルから17億ドルに増加し、最大で20億ドルに達しました。JTRSY、Janus Henderson Anemoy Treasury FundはCentrifugeインフラ上で運用されており、$1B TVLを超え、S&Pの『AAAf』格付けを持ち、オンチェーンで得られる最高のファンド信用格付けです。CFGはAave、Morpho、Sky内でライブの担保として機

原文表示データがその乖離を説明しています。

この分野は静かに二つの非常に異なるグループに分かれています。

グループ1(Centrifuge、Ondo、BUIDL)は、オンチェーン上での実際の信用発行に基づいており、実際に決済・分配される資産と、ブルマーケットを必要としない利回りを持っています。

グループ2はナarrative(物語)です。ピッチデックのトークン化、マーケティングコピーのRWA、そしてそれを裏付ける資本流動データはほとんどありません。

2024年の大半は、その違いに誰も関心を持っていませんでした。今、市場はそれを認識しています。そのギャップは価格に現れています。

具体的なところはこうです:

- @centrifuge TVLは2026年第1四半期に14億ドルから17億ドルに増加し、最大で20億ドルに達しました。JTRSY、Janus Henderson Anemoy Treasury FundはCentrifugeインフラ上で運用されており、$1B TVLを超え、S&Pの『AAAf』格付けを持ち、オンチェーンで得られる最高のファンド信用格付けです。CFGはAave、Morpho、Sky内でライブの担保として機

- 報酬

- いいね

- コメント

- リポスト

- 共有

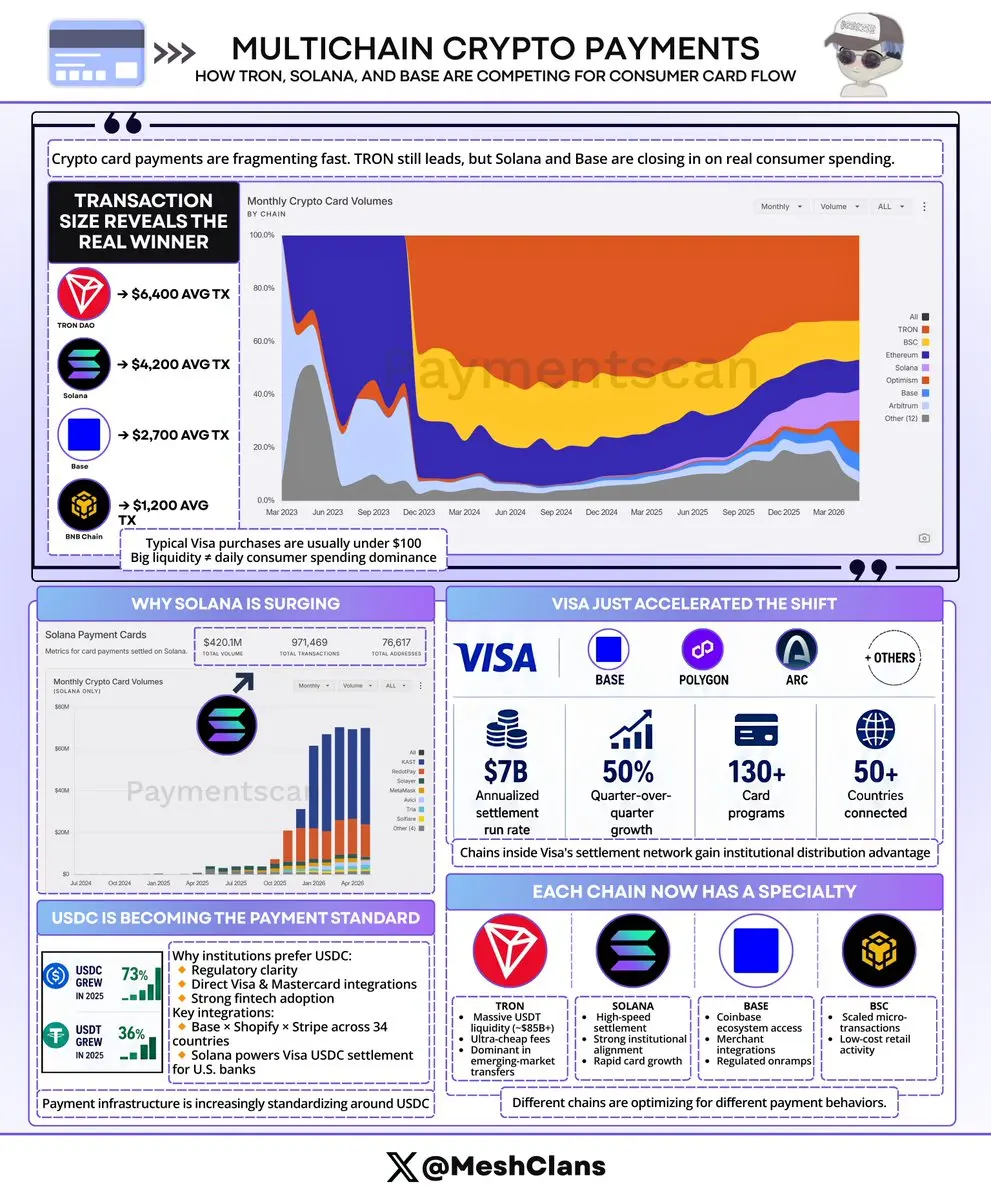

暗号カードの流れはマルチチェーンゲームになりつつある。TRONは依然としてリードしているが、取引規模は誰が実際に消費者支出で勝っているかを明らかにしている。

2026年3月時点でTRONはカード取引量の35%を占めている。4月にはその数字は約$649M 総取引量の32.7%に移動し、そのシェアは人々が気付くよりも早く細分化している。

Solanaは2年間で調整済みステーブルコイン取引量の2.6%から35.5%へと増加(Allium)、その成長を牽引したのは暗号カードプログラムだ。Baseは平均取引額が2,700ドルに達し、JupiterのSolanaカードは4月に月次成長660%を記録した。

取引規模が真実を語る:

- TRON:6,400ドル

- Solana:4,200ドル

- Base:2,700ドル

- BSC:1,200ドル

あなたの一般的なVisaの購入は100ドル未満だ。最大の流動性プールを持つチェーンは、あなたの日常のコーヒー購入を捕らえているチェーンではなく、そのギャップこそがマルチチェーンの物語の本質だ。

消費者の取引量を獲得しているチェーンは決済を獲得しているチェーンとは全く異なる。多くの市場追跡者はこの二つを混同している。

Solanaの速度は1月に15.5倍に達し(Allium)、どのチェーンよりも高く、供給の回転がはるかに多いチェーンよりも速いことを意味

原文表示2026年3月時点でTRONはカード取引量の35%を占めている。4月にはその数字は約$649M 総取引量の32.7%に移動し、そのシェアは人々が気付くよりも早く細分化している。

Solanaは2年間で調整済みステーブルコイン取引量の2.6%から35.5%へと増加(Allium)、その成長を牽引したのは暗号カードプログラムだ。Baseは平均取引額が2,700ドルに達し、JupiterのSolanaカードは4月に月次成長660%を記録した。

取引規模が真実を語る:

- TRON:6,400ドル

- Solana:4,200ドル

- Base:2,700ドル

- BSC:1,200ドル

あなたの一般的なVisaの購入は100ドル未満だ。最大の流動性プールを持つチェーンは、あなたの日常のコーヒー購入を捕らえているチェーンではなく、そのギャップこそがマルチチェーンの物語の本質だ。

消費者の取引量を獲得しているチェーンは決済を獲得しているチェーンとは全く異なる。多くの市場追跡者はこの二つを混同している。

Solanaの速度は1月に15.5倍に達し(Allium)、どのチェーンよりも高く、供給の回転がはるかに多いチェーンよりも速いことを意味

- 報酬

- いいね

- コメント

- リポスト

- 共有

この1週間、新興DeFiプラットフォーム全体のUSDC供給量を調査してきました。

正直、驚くべき発見でした。ここでのネットワーク効果は私が予想していたよりはるかに強力です。

実際にプロトコルが決済レイヤーを選択する際に何が起きているのかを見てみましょう:

2024年初頭、Hyperliquid、Polymarket、MakerDAO、LighterのUSDC供給量は合計で数百百万ドル程度でした。そこから2026年5月には、数十億規模に成長しています。

これは約2年未満で50倍の成長であり、面白いのは数字だけではありません。なぜこれがこうなるのか、その理由を理解することです。

@circleのCCTP V2は、USDCを13以上のチェーン間で8〜20秒程度で移動させることを可能にします。ネイティブの1:1移転、流動性プールやラップトークン、ブリッジリスクはありません。

PolymarketがネイティブUSDCインフラに移行した際、彼らはそれをかなり明確に示しました。ブリッジリスクを排除することが最優先でした。

これは、取引量が多く、絶対的な決済の確実性が必要な場合には理にかなっています。

しかし、ここからが本当に面白くなる部分です:

2026年初頭、Hyperliquidは約50億〜55億ドルのUSDCを保有していました。特定の時点では流通供給の8%以上に相当します。

彼らはこの集中

正直、驚くべき発見でした。ここでのネットワーク効果は私が予想していたよりはるかに強力です。

実際にプロトコルが決済レイヤーを選択する際に何が起きているのかを見てみましょう:

2024年初頭、Hyperliquid、Polymarket、MakerDAO、LighterのUSDC供給量は合計で数百百万ドル程度でした。そこから2026年5月には、数十億規模に成長しています。

これは約2年未満で50倍の成長であり、面白いのは数字だけではありません。なぜこれがこうなるのか、その理由を理解することです。

@circleのCCTP V2は、USDCを13以上のチェーン間で8〜20秒程度で移動させることを可能にします。ネイティブの1:1移転、流動性プールやラップトークン、ブリッジリスクはありません。

PolymarketがネイティブUSDCインフラに移行した際、彼らはそれをかなり明確に示しました。ブリッジリスクを排除することが最優先でした。

これは、取引量が多く、絶対的な決済の確実性が必要な場合には理にかなっています。

しかし、ここからが本当に面白くなる部分です:

2026年初頭、Hyperliquidは約50億〜55億ドルのUSDCを保有していました。特定の時点では流通供給の8%以上に相当します。

彼らはこの集中

HYPE-14.18%

- 報酬

- いいね

- コメント

- リポスト

- 共有

日本のクレジットカードの50%を処理するプロセッサーが、ブロックチェーン上に支払いインフラを構築した。

韓国の最大手銀行の一つと、その最大の決済処理業者も同様に($38B 年間取引量)。

誰もどのチェーンを選んだかについて話していない。

それは@avax だ。

2026年第1四半期の支払い量:$653M (追跡:@obchakevich_ )、前年比553%増。ステーブルコインの送金:前年比250%増。これが実際の機関採用の姿だ。

誰が構築しているか:

- TIS Inc:日本のクレジットカードの50%、約$2T 年間 → 日本の決済サービス法に基づくAvalanche上のマルチトークンプラットフォーム

- NHN KCP:韓国のトップ決済処理業者、$38B volume → AvaCloudを利用した専用決済L1

- Woori Bank:韓国初の規制されたウォン建てステーブルコイン(KRW1、完全担保) → Avalanche上で運用

- SMBC:日本の2番目に大きい銀行 → Ava LabsとのMoUでステーブルコイン決済パイロット

- Progmat:¥3000億超($20億超)のトークン化された不動産と債券 → Avalanche L1へ移行中

従来の金融も今や暗号のレールを選び始めている。規模で。

技術的なきっかけ:過去1年で手数料が$0.12から約$0.001に低

韓国の最大手銀行の一つと、その最大の決済処理業者も同様に($38B 年間取引量)。

誰もどのチェーンを選んだかについて話していない。

それは@avax だ。

2026年第1四半期の支払い量:$653M (追跡:@obchakevich_ )、前年比553%増。ステーブルコインの送金:前年比250%増。これが実際の機関採用の姿だ。

誰が構築しているか:

- TIS Inc:日本のクレジットカードの50%、約$2T 年間 → 日本の決済サービス法に基づくAvalanche上のマルチトークンプラットフォーム

- NHN KCP:韓国のトップ決済処理業者、$38B volume → AvaCloudを利用した専用決済L1

- Woori Bank:韓国初の規制されたウォン建てステーブルコイン(KRW1、完全担保) → Avalanche上で運用

- SMBC:日本の2番目に大きい銀行 → Ava LabsとのMoUでステーブルコイン決済パイロット

- Progmat:¥3000億超($20億超)のトークン化された不動産と債券 → Avalanche L1へ移行中

従来の金融も今や暗号のレールを選び始めている。規模で。

技術的なきっかけ:過去1年で手数料が$0.12から約$0.001に低

AVAX-9.93%

- 報酬

- いいね

- コメント

- リポスト

- 共有

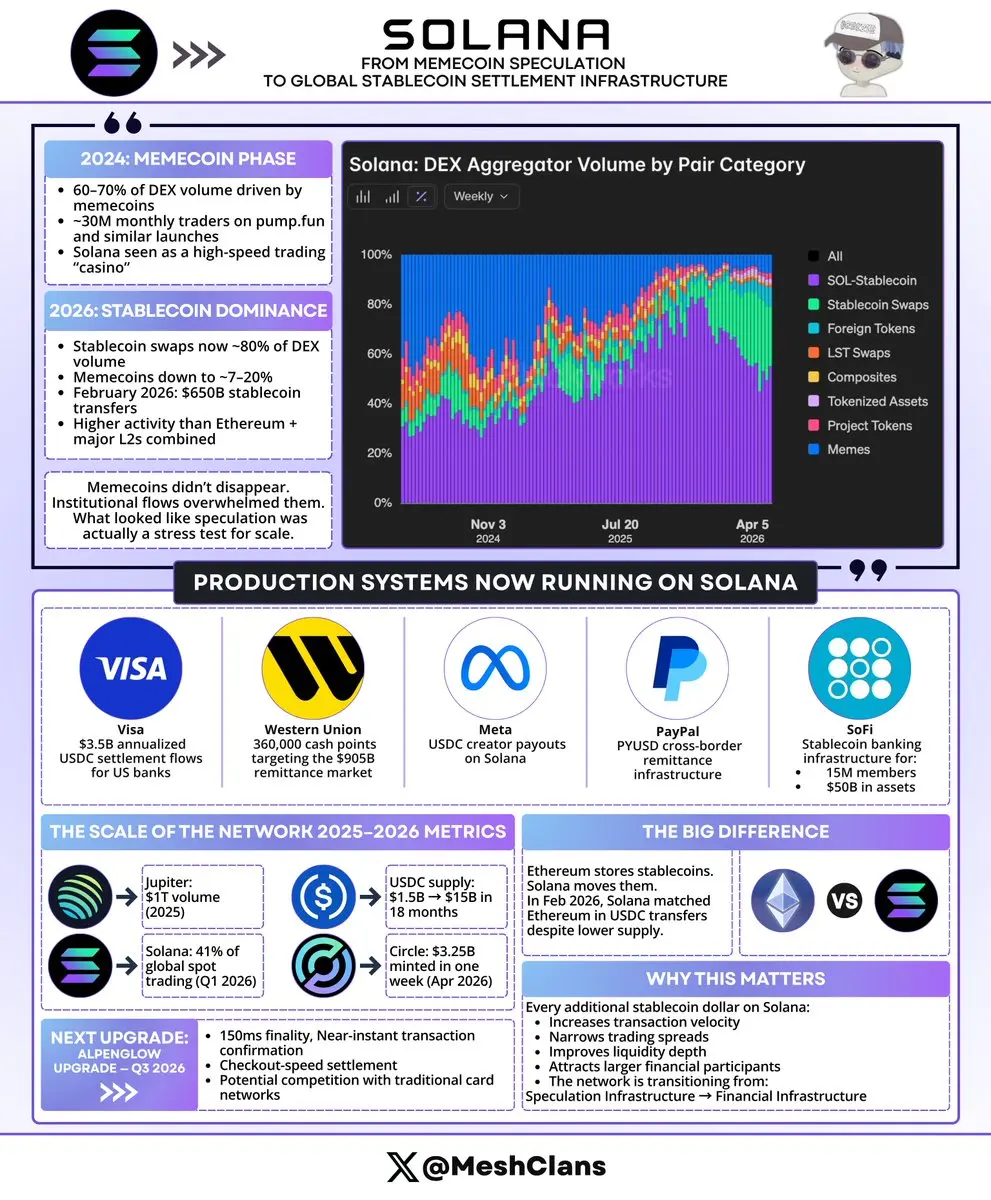

ソラナのDEX取引量は驚くべきことを成し遂げた:18ヶ月で、メムコインカジノから世界有数のステーブルコイン決済レイヤーへと変貌を遂げ、全世界の取引量の41%を占めるようになった。

2024年11月は完全な混乱の時期で、メムコインがソラナのDEX取引量の60-70%を駆動し、3000万の月間トレーダーがパンプファンのローンチや1億ドル超の時価総額の犬コインを追いかけていた。

ソラナはギャンブルに行く場所であり、構築する場所ではなかった。

2026年5月までには、数値は完全に逆転し、安定コイン関連のフローが支配的となり、しばしば取引量の80%に近づいた。

2026年2月だけで:

🔸 安定コインの送金額:6500億ドル

🔸 イーサリアムと主要なL2をすべて合わせたものを上回った

🔸 安定コインの速度と成長をリードした

機関投資家は多くの資金を動かし始め、投機は背景の雑音となり、カジノのように見えたものは実は最大容量で動作するストレステストだった。

人々は今も「ソラナはただのメムコインのチェーンだ」と言うが、2024年のデータを2026年の世界で使っているだけだ。メムコインは今や市場状況に応じて取引量の約7-20%を占めており、ピーク時の60-70%からは大きく減少しているが、実際の資金は全く異なる源から来ている。

ソラナ上で動作しているプロダクションシステムを見てみよう:

🔸 V

原文表示2024年11月は完全な混乱の時期で、メムコインがソラナのDEX取引量の60-70%を駆動し、3000万の月間トレーダーがパンプファンのローンチや1億ドル超の時価総額の犬コインを追いかけていた。

ソラナはギャンブルに行く場所であり、構築する場所ではなかった。

2026年5月までには、数値は完全に逆転し、安定コイン関連のフローが支配的となり、しばしば取引量の80%に近づいた。

2026年2月だけで:

🔸 安定コインの送金額:6500億ドル

🔸 イーサリアムと主要なL2をすべて合わせたものを上回った

🔸 安定コインの速度と成長をリードした

機関投資家は多くの資金を動かし始め、投機は背景の雑音となり、カジノのように見えたものは実は最大容量で動作するストレステストだった。

人々は今も「ソラナはただのメムコインのチェーンだ」と言うが、2024年のデータを2026年の世界で使っているだけだ。メムコインは今や市場状況に応じて取引量の約7-20%を占めており、ピーク時の60-70%からは大きく減少しているが、実際の資金は全く異なる源から来ている。

ソラナ上で動作しているプロダクションシステムを見てみよう:

🔸 V

- 報酬

- いいね

- コメント

- リポスト

- 共有

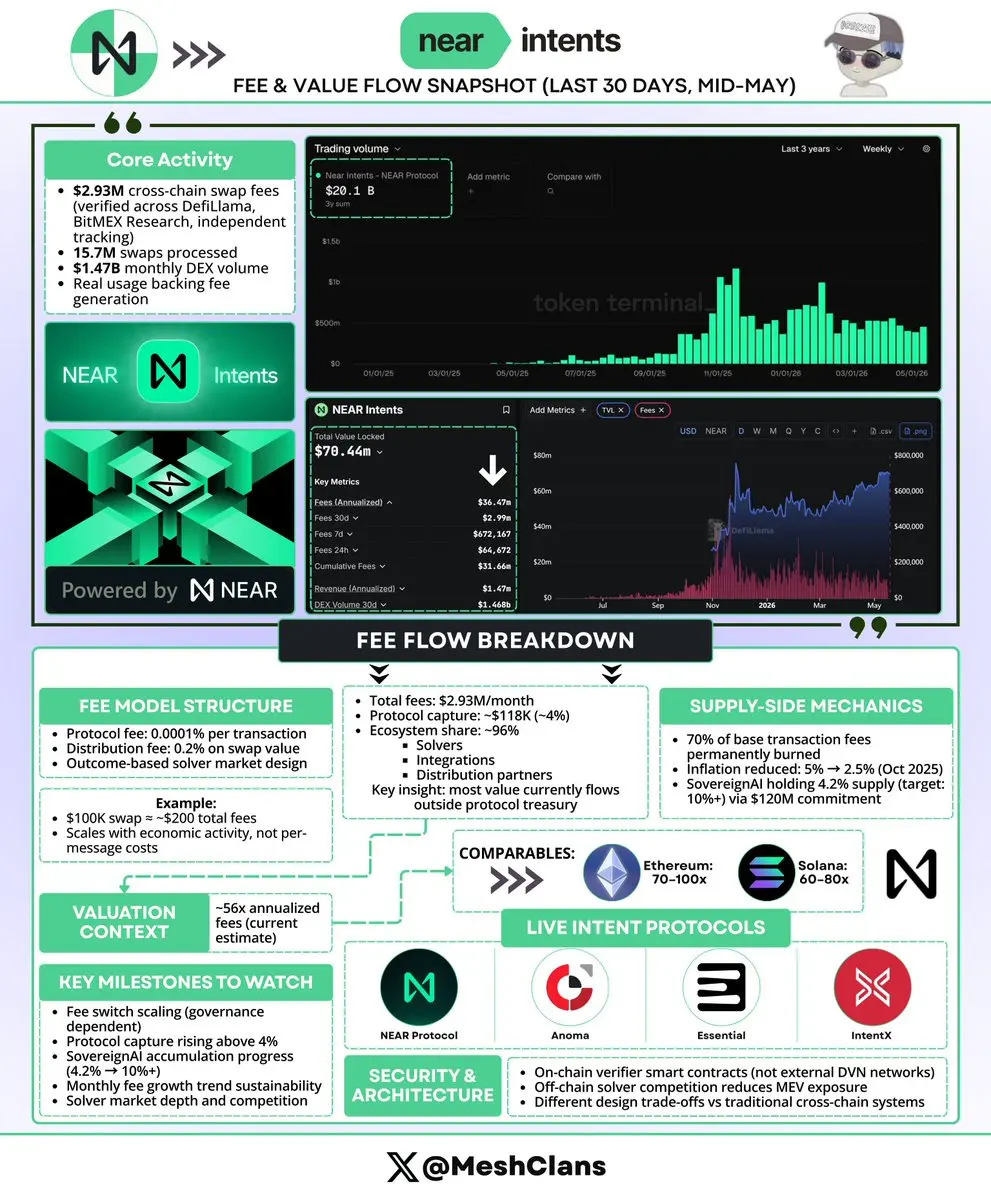

I spent the last week pulling fee data across intent protocols to see which ones are generating real revenue.

NEAR Intents stood out, so I dug deeper into what's actually happening there.

The protocol did $2.93M in cross-chain swap fees over the last 30 days as of mid-May. I wanted to make sure these numbers were solid, so I cross-checked multiple sources:

- DefiLlama: $2.93M across 15.7M swaps

- BitMEX Research: Nearly identical figures (May 14th)

- @Flowslikeosmo : Independent confirmation

- Monthly DEX volume: $1.47B

What surprised me was how consistent the numbers were across all sources.

NEAR Intents stood out, so I dug deeper into what's actually happening there.

The protocol did $2.93M in cross-chain swap fees over the last 30 days as of mid-May. I wanted to make sure these numbers were solid, so I cross-checked multiple sources:

- DefiLlama: $2.93M across 15.7M swaps

- BitMEX Research: Nearly identical figures (May 14th)

- @Flowslikeosmo : Independent confirmation

- Monthly DEX volume: $1.47B

What surprised me was how consistent the numbers were across all sources.

- 報酬

- いいね

- コメント

- リポスト

- 共有

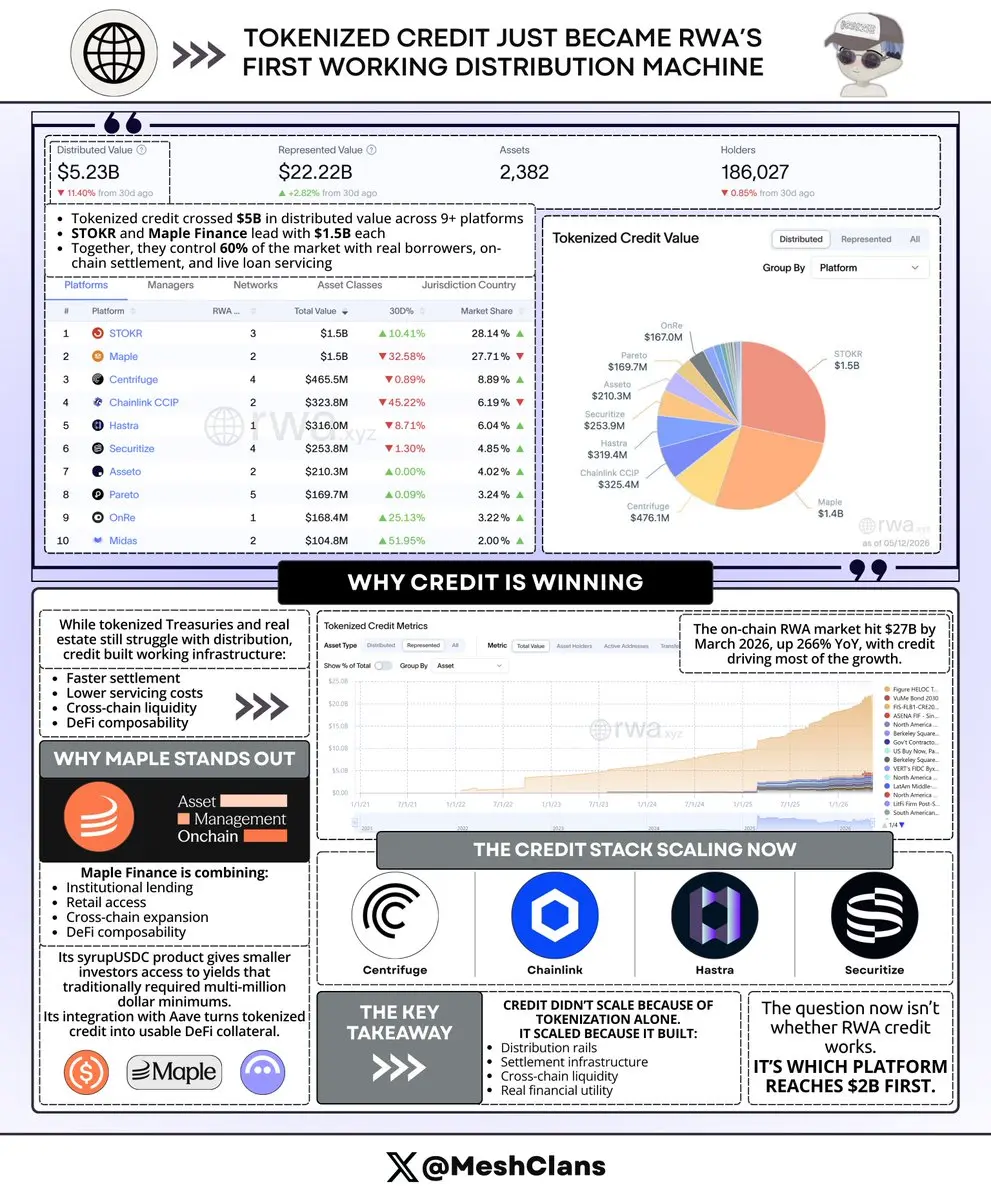

皆がRWAの潜在能力について議論する中、トークン化されたクレジットは$5B を超える分散型価値を9以上のプラットフォームにまたいで渡り、STOKR(15億ドル)とMaple(15億ドル)がリードしています。

しかし、真のストーリーは、複数のクレジット構造が同時に拡大している中間規模のプラットフォームに分散された15億ドルです。これは、機能する分配インフラを持つ最初のRWAセクターです。

STOKRとMapleは、市場の60%を支配し、実際のオンチェーン決済、実在の借り手、ライブローンサービスを特徴とする$3B の分散クレジットを管理しています。

プライベートクレジットは主要な推進力となり、非国債トークン化RWAの流れと成長の支配的なシェアを占めています。2026年3月までに、全RWA市場は$27B オンチェーン化し(前年比266%増)、クレジットが拡大を牽引しています。

リーダーの下では、異なるクレジットモデルがプロダクトマーケットフィットを見つけています:

- @centrifuge (4億6600万ドル):従来の証券化に比べて97%のコスト削減を実現した構造化CLO

- @chainlink CCIP(3億2400万ドル):マルチチェーン流動性を可能にするクロスチェーンインフラ

- @HastraFi (3億1600万ドル):Solana上の消費者クレジット(HELOC、オー

原文表示しかし、真のストーリーは、複数のクレジット構造が同時に拡大している中間規模のプラットフォームに分散された15億ドルです。これは、機能する分配インフラを持つ最初のRWAセクターです。

STOKRとMapleは、市場の60%を支配し、実際のオンチェーン決済、実在の借り手、ライブローンサービスを特徴とする$3B の分散クレジットを管理しています。

プライベートクレジットは主要な推進力となり、非国債トークン化RWAの流れと成長の支配的なシェアを占めています。2026年3月までに、全RWA市場は$27B オンチェーン化し(前年比266%増)、クレジットが拡大を牽引しています。

リーダーの下では、異なるクレジットモデルがプロダクトマーケットフィットを見つけています:

- @centrifuge (4億6600万ドル):従来の証券化に比べて97%のコスト削減を実現した構造化CLO

- @chainlink CCIP(3億2400万ドル):マルチチェーン流動性を可能にするクロスチェーンインフラ

- @HastraFi (3億1600万ドル):Solana上の消費者クレジット(HELOC、オー

- 報酬

- いいね

- コメント

- リポスト

- 共有

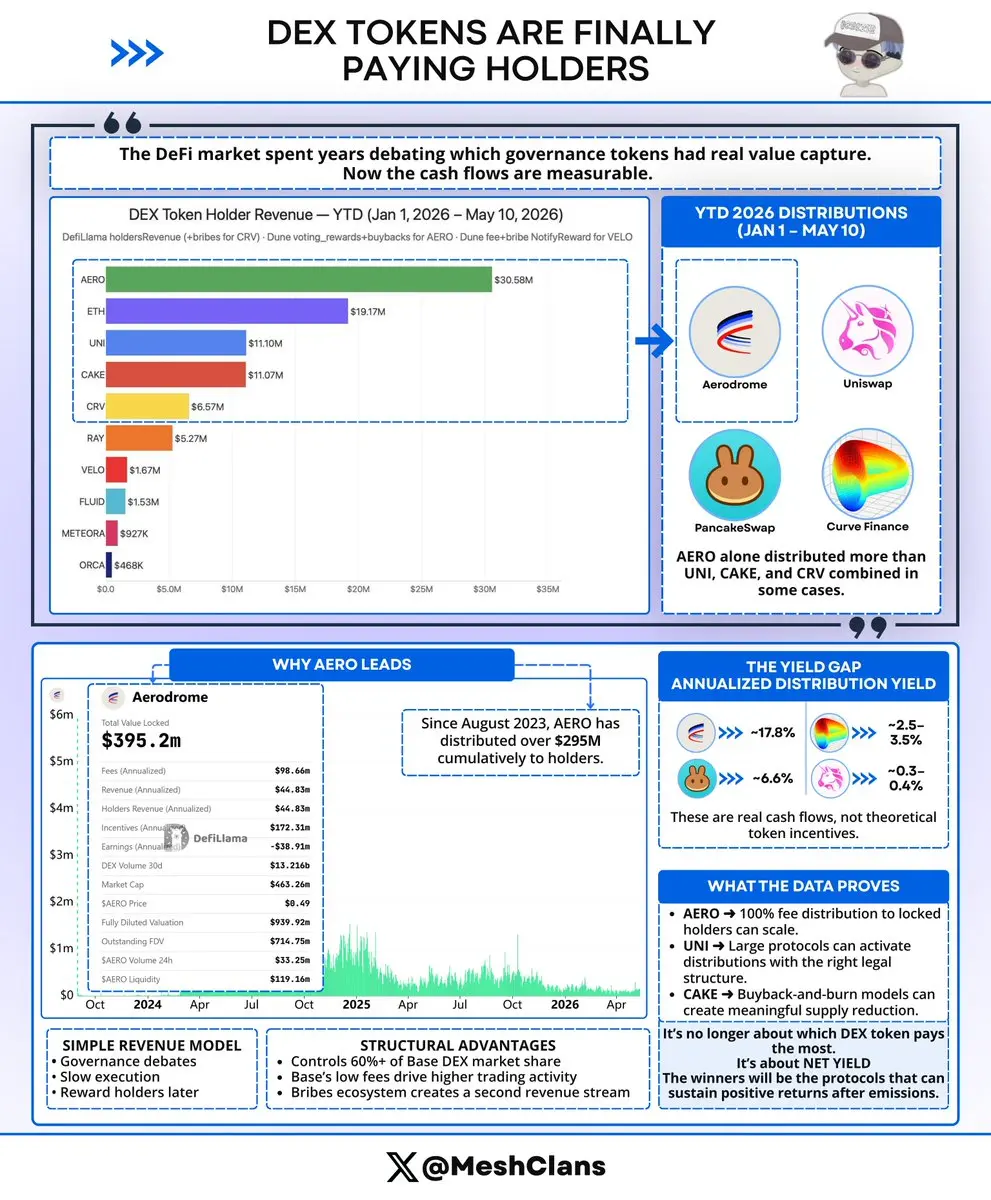

DEXトークンは暗号資産において実際の収益分配の希少な源泉として浮上しています。

AEROだけで今年度(年初から5月10日まで)に$30M 以上を分配し、場合によってはUNI、CAKE、CRVの合計を上回っています。

市場は何のガバナンストークンが実質的な価値を獲得しているのか長年問い続けてきましたが、ついに測定可能な答えが得られつつあります。

2026年YTD分配額(1月1日~5月10日):

> AERO:$30.68M

> ETH:$19.17M

> UNI:$11.10M

> CAKE:$11.07M

> CRV:$6.57M

数字はアーキテクチャについて明確なストーリーを語っています。

@AerodromeFi のモデルはシンプルです:

> 取引手数料の100%がveAERO投票者に配分される

> LPは代わりにトークン発行による報酬を受け取る

> 複数のステークホルダー間の分割はなし

@Uniswapは異なる方法を採用しています:

> UNI保有者は特定のプールでLP手数料の約16-25%を受け取る

> 手数料は分配ではなくトークン焼却に向けられる

> プロトコルの総収益のうち、より小さな割合がホルダーに流れる

このアーキテクチャの違いは、規模で収益を生み出す際に重要です。

AEROの構造的優位性は相互に強化し合います:

> BaseのDEX市場シェアの60%以上を支配

原文表示AEROだけで今年度(年初から5月10日まで)に$30M 以上を分配し、場合によってはUNI、CAKE、CRVの合計を上回っています。

市場は何のガバナンストークンが実質的な価値を獲得しているのか長年問い続けてきましたが、ついに測定可能な答えが得られつつあります。

2026年YTD分配額(1月1日~5月10日):

> AERO:$30.68M

> ETH:$19.17M

> UNI:$11.10M

> CAKE:$11.07M

> CRV:$6.57M

数字はアーキテクチャについて明確なストーリーを語っています。

@AerodromeFi のモデルはシンプルです:

> 取引手数料の100%がveAERO投票者に配分される

> LPは代わりにトークン発行による報酬を受け取る

> 複数のステークホルダー間の分割はなし

@Uniswapは異なる方法を採用しています:

> UNI保有者は特定のプールでLP手数料の約16-25%を受け取る

> 手数料は分配ではなくトークン焼却に向けられる

> プロトコルの総収益のうち、より小さな割合がホルダーに流れる

このアーキテクチャの違いは、規模で収益を生み出す際に重要です。

AEROの構造的優位性は相互に強化し合います:

> BaseのDEX市場シェアの60%以上を支配

- 報酬

- いいね

- コメント

- リポスト

- 共有

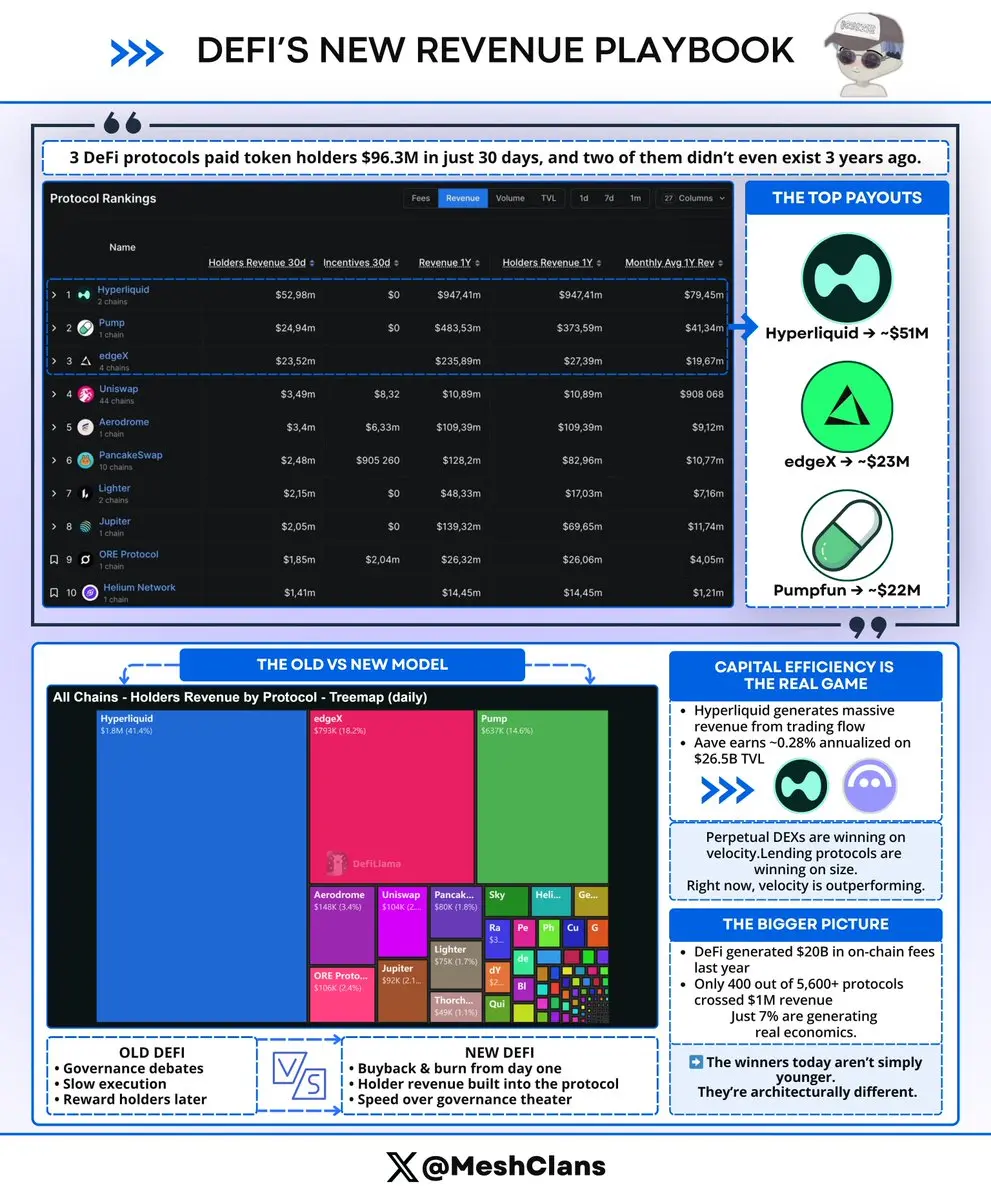

3つのDeFiプロトコルがわずか30日でトークン保有者に9,630万ドルを支払い、そのうち2つは3年前には存在しませんでした。

この業界の仕組みには根本的な変化が起きており、多くの人はまだ古いプレイブックに従って運営しています。

古いやり方はシンプルでした:信頼を築くのに何年もかけ、終わりのないガバナンス議論を乗り越え、弁護士の許可が出れば収益分配を始める。

Uniswapは7年かけて手数料スイッチを切り替え、MakerDAOはほぼ10年かけて意味のある分配が始まった。皆は、その時間が価値を獲得する権利を得るために必要だと考えていました。

しかし、3つのプロトコルが登場し、そのプレイブックを完全に無視しました:

- @HyperliquidX : ~$51M トークン保有者へ(設立2023年)

- @Pumpfun : ~$22M トークン保有者へ(2024年ローンチ)

- @edgeX_exchange : ~$23M トークン保有者へ(TGE 2026年)

これらは、平均2年の歴史を持つプロトコルからほぼ$100M をトークン保有者に返還し、一方でUniswapは過去7年以上にわたりトリリオン規模の取引量を処理しながら、同じ期間に$3.49Mを管理しています。

真のストーリーは年齢を超えています。資本効率性の問題であり、多くの人は間違った指標

この業界の仕組みには根本的な変化が起きており、多くの人はまだ古いプレイブックに従って運営しています。

古いやり方はシンプルでした:信頼を築くのに何年もかけ、終わりのないガバナンス議論を乗り越え、弁護士の許可が出れば収益分配を始める。

Uniswapは7年かけて手数料スイッチを切り替え、MakerDAOはほぼ10年かけて意味のある分配が始まった。皆は、その時間が価値を獲得する権利を得るために必要だと考えていました。

しかし、3つのプロトコルが登場し、そのプレイブックを完全に無視しました:

- @HyperliquidX : ~$51M トークン保有者へ(設立2023年)

- @Pumpfun : ~$22M トークン保有者へ(2024年ローンチ)

- @edgeX_exchange : ~$23M トークン保有者へ(TGE 2026年)

これらは、平均2年の歴史を持つプロトコルからほぼ$100M をトークン保有者に返還し、一方でUniswapは過去7年以上にわたりトリリオン規模の取引量を処理しながら、同じ期間に$3.49Mを管理しています。

真のストーリーは年齢を超えています。資本効率性の問題であり、多くの人は間違った指標

UNI-8.16%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ほとんどのRWAプロジェクトは今日も同じ式に従っている

イーサリアムやソラナのような汎用チェーンを取り、トークン化レールを追加し、コンプライアンス層を付け、流動性を促進し、それを「オンチェーンの不動産」と呼ぶ

しかし、深く見れば見るほど、亀裂が明らかになる

- 不動産記録は管轄区域ごとに断片化されている。

- 法的契約は依然としてオフチェーンに存在している。

- 流動性は薄く、切り離されている。

- 決済は中間者の層に依存している

そして、トークン化についての話が多いにもかかわらず、不動産の背後にある実際のオペレーティングシステムはほとんど変わっていない

@Integra_Layerは全く異なる方向から市場にアプローチしている

既存のブロックチェーンに不動産を適応させるのではなく、Integraは、制度的な不動産の既存の機能、標準化された運用、埋め込まれた信頼、コンプライアンスされた決済、そしてグローバルな流動性に特化して設計されたLayer 1を構築している

このアーキテクチャは、従来のブロックチェーンスタックよりも不動産運用システムに近い、4つの密接に連結された層を中心に構築されている

1️⃣ アセットオペレーティングシステム

これはおそらく全体の設計の基盤である

IntegraのAsset OSは、資産が相互運用可能で機械可読になるように、これを統一されたデジタルフレームワー

原文表示イーサリアムやソラナのような汎用チェーンを取り、トークン化レールを追加し、コンプライアンス層を付け、流動性を促進し、それを「オンチェーンの不動産」と呼ぶ

しかし、深く見れば見るほど、亀裂が明らかになる

- 不動産記録は管轄区域ごとに断片化されている。

- 法的契約は依然としてオフチェーンに存在している。

- 流動性は薄く、切り離されている。

- 決済は中間者の層に依存している

そして、トークン化についての話が多いにもかかわらず、不動産の背後にある実際のオペレーティングシステムはほとんど変わっていない

@Integra_Layerは全く異なる方向から市場にアプローチしている

既存のブロックチェーンに不動産を適応させるのではなく、Integraは、制度的な不動産の既存の機能、標準化された運用、埋め込まれた信頼、コンプライアンスされた決済、そしてグローバルな流動性に特化して設計されたLayer 1を構築している

このアーキテクチャは、従来のブロックチェーンスタックよりも不動産運用システムに近い、4つの密接に連結された層を中心に構築されている

1️⃣ アセットオペレーティングシステム

これはおそらく全体の設計の基盤である

IntegraのAsset OSは、資産が相互運用可能で機械可読になるように、これを統一されたデジタルフレームワー

- 報酬

- いいね

- コメント

- リポスト

- 共有

GHOは4月に119万ドルの収益を記録しましたが、その見出しだけを見ると、実際に何が起こったのか見逃してしまいます。

収益モデルは完全に再構築されました。

2023年7月以降の@GHOのほとんどの期間、モデルはシンプルでした。ユーザーはaaveコアでGHOを借りて、利息を支払い、それだけでした。収益の90%以上はコア借入から得られていました。

借入金利が下がると、収益も下がる。単一障害点。

2026年4月がすべてを変えました。

ステビリティモジュールは1か月で$787K を引き込みました。これは総収益の66%であり、GSMが初めてコアを上回った瞬間です。

3月のGSM:16.15万ドル

4月のGSM:$787K

30日で4.9倍の跳躍。

今や収益は4つの異なるソースから流れています:

🔸 GSM(スワップ手数料 + 利回り):66.1%

🔸 コア借入:20.9%

🔸 プライム(機関投資家):9.5%

🔸 Horizon(RWA):3.5%

GSMは二つの方法で収益を上げます。まず、GHOへのスワップに対して8bps(USDC)と10bps(USDT)を課金します。次に、余剰ステーブルコインをstataTokensに変換してAaveの金利を得ることで利回りを得ます。

@aaveのフロントエンドは現在、デフォルトでGSMを通じてスワップをルーティングしており、これによりすべての

原文表示収益モデルは完全に再構築されました。

2023年7月以降の@GHOのほとんどの期間、モデルはシンプルでした。ユーザーはaaveコアでGHOを借りて、利息を支払い、それだけでした。収益の90%以上はコア借入から得られていました。

借入金利が下がると、収益も下がる。単一障害点。

2026年4月がすべてを変えました。

ステビリティモジュールは1か月で$787K を引き込みました。これは総収益の66%であり、GSMが初めてコアを上回った瞬間です。

3月のGSM:16.15万ドル

4月のGSM:$787K

30日で4.9倍の跳躍。

今や収益は4つの異なるソースから流れています:

🔸 GSM(スワップ手数料 + 利回り):66.1%

🔸 コア借入:20.9%

🔸 プライム(機関投資家):9.5%

🔸 Horizon(RWA):3.5%

GSMは二つの方法で収益を上げます。まず、GHOへのスワップに対して8bps(USDC)と10bps(USDT)を課金します。次に、余剰ステーブルコインをstataTokensに変換してAaveの金利を得ることで利回りを得ます。

@aaveのフロントエンドは現在、デフォルトでGSMを通じてスワップをルーティングしており、これによりすべての

- 報酬

- いいね

- コメント

- リポスト

- 共有

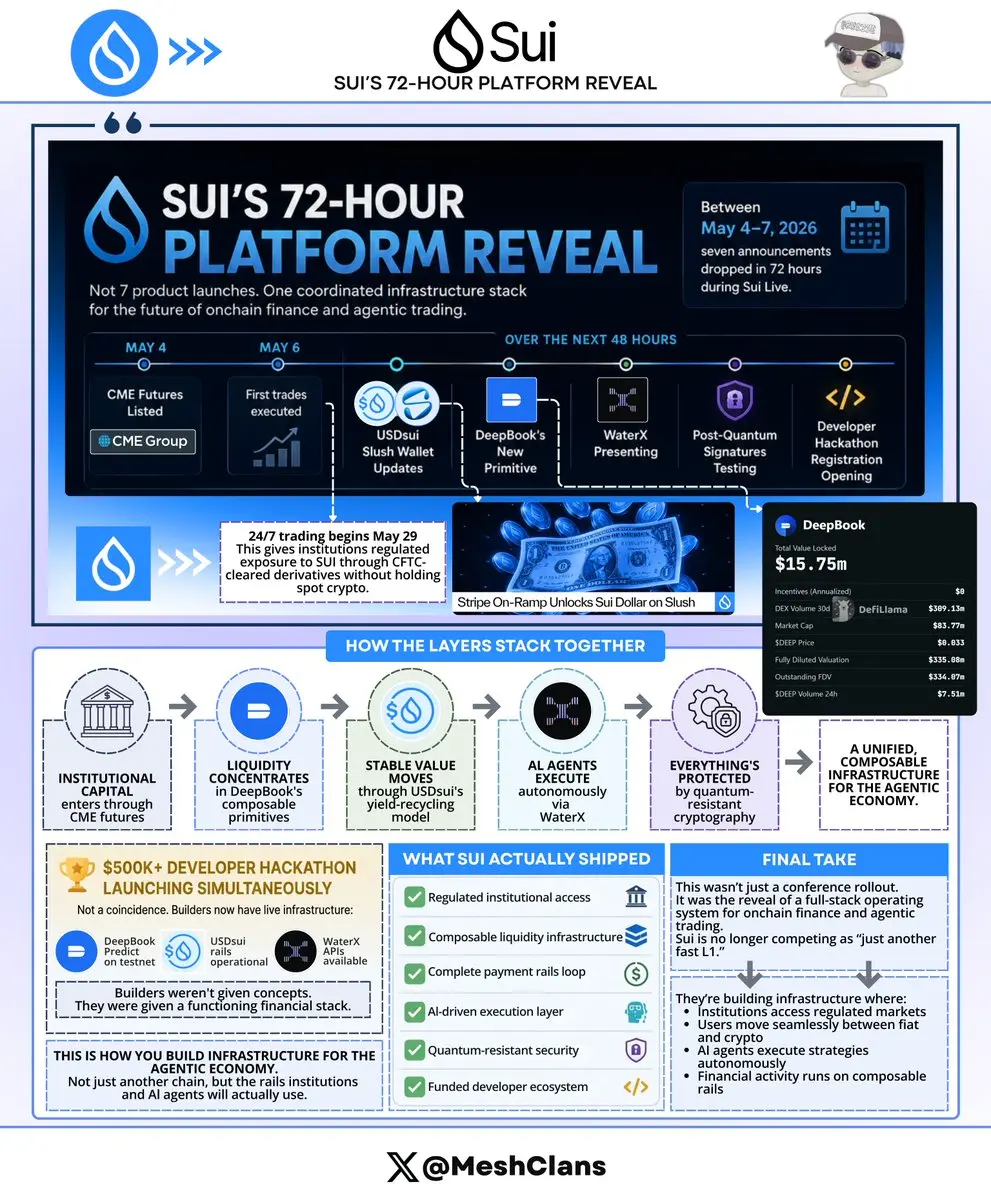

ほとんどの人はSuiのマイアミ発表を別々の製品ローンチと見なしていた。

彼らはパターンを完全に見逃しており、それがSuiについて考えるべき方法を変える。

2026年5月4日から7日の72時間で、Sui Live中に7つの発表が行われた。これらをつなげると、誰も話題にしていないことが明らかになる。

CME先物は5月4日に上場し、最初の取引は5月6日に実行された。次に:

🔸 USDsui Slush Walletのアップデート

🔸 DeepBookの新しいプリミティブ

🔸 WaterXのプレゼンテーション

🔸 ポスト量子署名のテスト

🔸 開発者ハッカソンの登録開始

それぞれに見出し、スレッド、瞬間があった。しかし人々が見逃したのは、これらが孤立したローンチでは全くなかったということだ。

それらは同時に公開された調整されたインフラ層だった。

まずは機関投資家層から始めよう。CME先物は規制されたデリバティブを通じて機関にエクスポージャーを提供し、5月29日から24時間取引を開始する。これは重要だ。年金基金や資産運用者は法的にスポット暗号に触れられないが、今やCFTC認証の金融商品を通じてSUIにアクセスできる。

DeepBookの3つのプリミティブは流動性エンジンを作り出す(公式Suiブログ、2026年5月初旬):

🔸 スポット:$20M 既存のCLOBのTVL

🔸 マー

原文表示彼らはパターンを完全に見逃しており、それがSuiについて考えるべき方法を変える。

2026年5月4日から7日の72時間で、Sui Live中に7つの発表が行われた。これらをつなげると、誰も話題にしていないことが明らかになる。

CME先物は5月4日に上場し、最初の取引は5月6日に実行された。次に:

🔸 USDsui Slush Walletのアップデート

🔸 DeepBookの新しいプリミティブ

🔸 WaterXのプレゼンテーション

🔸 ポスト量子署名のテスト

🔸 開発者ハッカソンの登録開始

それぞれに見出し、スレッド、瞬間があった。しかし人々が見逃したのは、これらが孤立したローンチでは全くなかったということだ。

それらは同時に公開された調整されたインフラ層だった。

まずは機関投資家層から始めよう。CME先物は規制されたデリバティブを通じて機関にエクスポージャーを提供し、5月29日から24時間取引を開始する。これは重要だ。年金基金や資産運用者は法的にスポット暗号に触れられないが、今やCFTC認証の金融商品を通じてSUIにアクセスできる。

DeepBookの3つのプリミティブは流動性エンジンを作り出す(公式Suiブログ、2026年5月初旬):

🔸 スポット:$20M 既存のCLOBのTVL

🔸 マー

- 報酬

- いいね

- コメント

- リポスト

- 共有

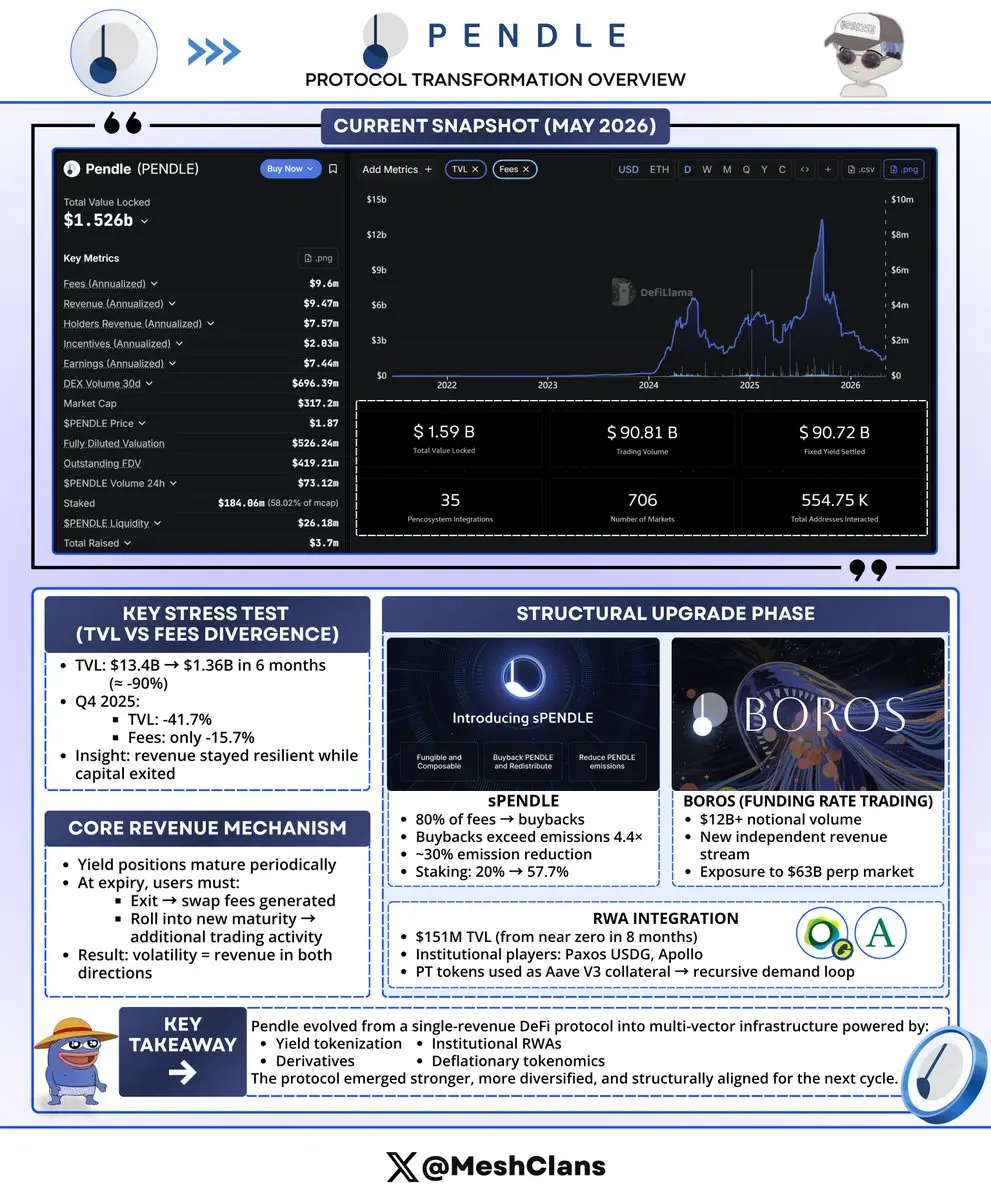

私はPendleを90%のTVL崩壊($13.4B → $1.36B、6か月間)を通じて追跡しました。次に起こったことは驚くべきものでした。

誰もがTVLの動きを見ていました。一方で、手数料は全く異なるストーリーを語っていました。

2025年第4四半期:TVLは41.7%減少しましたが、手数料はわずか15.7%減少しました。

それは大きなギャップです。そして、その理由がPendleが実際に収益を上げる仕組みを説明しています。

だから、ポイントはこうです:プールの満期は人々に選択を迫ります。あなたのポジションが期限切れになると、退出するか、新しい満期にロールオーバーします。

すべての退出?それはスワップ手数料です。@pendle_fi はボラティリティの両側で実際に収益を得ています。どちらの方向に動いても=収益。

次に、2026年第1四半期は別の課題をもたらしました。

DeFiの利回りは大きく圧縮されました。月間手数料は2025年8月の$4.44Mから2026年3月には$552K に減少しました。逆周期モデルはその限界を示しました:静穏な期間が長くなるほど、リポジショニングが少なくなり、手数料も低下します。

しかし、ここで面白い点があります。

この期間中、チームは完全な構造的アップグレードを実行しました:

sPENDLE(2026年1月に開始):

🔸 すべての手数料の80% → P

原文表示誰もがTVLの動きを見ていました。一方で、手数料は全く異なるストーリーを語っていました。

2025年第4四半期:TVLは41.7%減少しましたが、手数料はわずか15.7%減少しました。

それは大きなギャップです。そして、その理由がPendleが実際に収益を上げる仕組みを説明しています。

だから、ポイントはこうです:プールの満期は人々に選択を迫ります。あなたのポジションが期限切れになると、退出するか、新しい満期にロールオーバーします。

すべての退出?それはスワップ手数料です。@pendle_fi はボラティリティの両側で実際に収益を得ています。どちらの方向に動いても=収益。

次に、2026年第1四半期は別の課題をもたらしました。

DeFiの利回りは大きく圧縮されました。月間手数料は2025年8月の$4.44Mから2026年3月には$552K に減少しました。逆周期モデルはその限界を示しました:静穏な期間が長くなるほど、リポジショニングが少なくなり、手数料も低下します。

しかし、ここで面白い点があります。

この期間中、チームは完全な構造的アップグレードを実行しました:

sPENDLE(2026年1月に開始):

🔸 すべての手数料の80% → P

- 報酬

- いいね

- コメント

- リポスト

- 共有

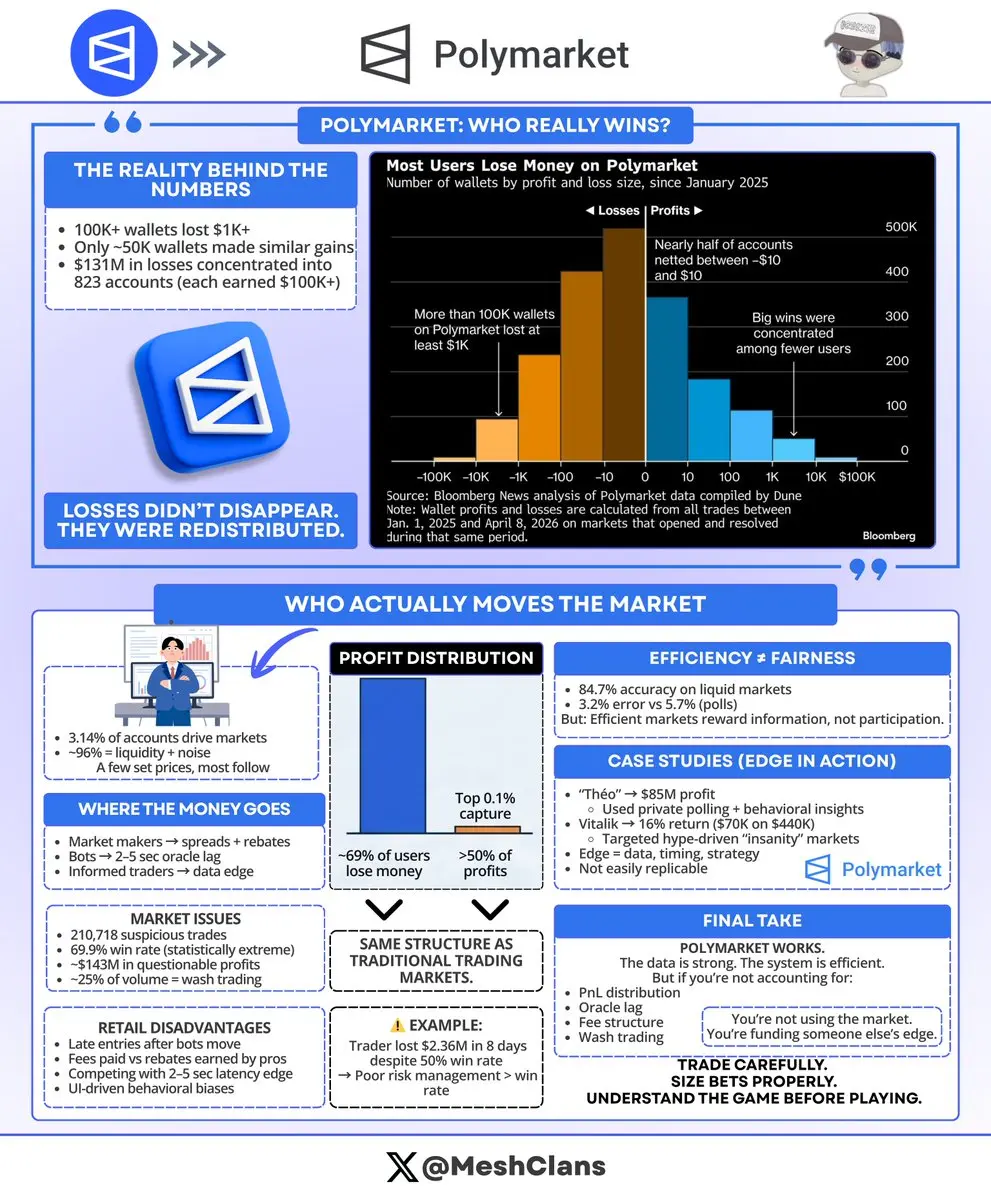

ブルームバーグは2025年1月以降のすべてのPolymarketウォレットを調査し、その数字は残酷だった。

10万以上のウォレットが少なくとも1,000ドルを失い、その半分だけが同じ金額を取り戻した。あの1億3,100万ドルは消えたわけではない。それは各々10万ドル以上を稼いだ823の特定のアカウントに渡った。

ここが多くの人が見落とす部分だ。

ロンドン・ビジネススクール/イェール大学の研究は、数十億の取引量を分析し、アカウントのわずか3.14%がほぼすべてのPolymarketの価格発見を牽引していることを発見した。残りの96%は流動性とノイズを提供している。

「群衆の知恵」はマーケティングだ。数百人の賢いトレーダーとボットが価格を設定し、他のすべての人がそれに支払っている。

その$131M がどこへ行ったか:

- スプレッドとリベートを取るマーケットメーカー

- 2〜5秒のオラクル遅延を利用するボット

- 実情報の優位性を持つ情報通のトレーダー

2022年以降、ほぼ69%のユーザーが損失を出し、トップ0.1%が半分以上の利益を独占している。これは他の取引プラットフォームと同じパターンだ。

問題は@Polymarketが機能していることだ。流動性のある市場では84.7%の正確性を示し、 pollsの誤差は3.2%、全体の誤差は5.7%だ。しかし、効率的だからといって公平だとは限ら

10万以上のウォレットが少なくとも1,000ドルを失い、その半分だけが同じ金額を取り戻した。あの1億3,100万ドルは消えたわけではない。それは各々10万ドル以上を稼いだ823の特定のアカウントに渡った。

ここが多くの人が見落とす部分だ。

ロンドン・ビジネススクール/イェール大学の研究は、数十億の取引量を分析し、アカウントのわずか3.14%がほぼすべてのPolymarketの価格発見を牽引していることを発見した。残りの96%は流動性とノイズを提供している。

「群衆の知恵」はマーケティングだ。数百人の賢いトレーダーとボットが価格を設定し、他のすべての人がそれに支払っている。

その$131M がどこへ行ったか:

- スプレッドとリベートを取るマーケットメーカー

- 2〜5秒のオラクル遅延を利用するボット

- 実情報の優位性を持つ情報通のトレーダー

2022年以降、ほぼ69%のユーザーが損失を出し、トップ0.1%が半分以上の利益を独占している。これは他の取引プラットフォームと同じパターンだ。

問題は@Polymarketが機能していることだ。流動性のある市場では84.7%の正確性を示し、 pollsの誤差は3.2%、全体の誤差は5.7%だ。しかし、効率的だからといって公平だとは限ら

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

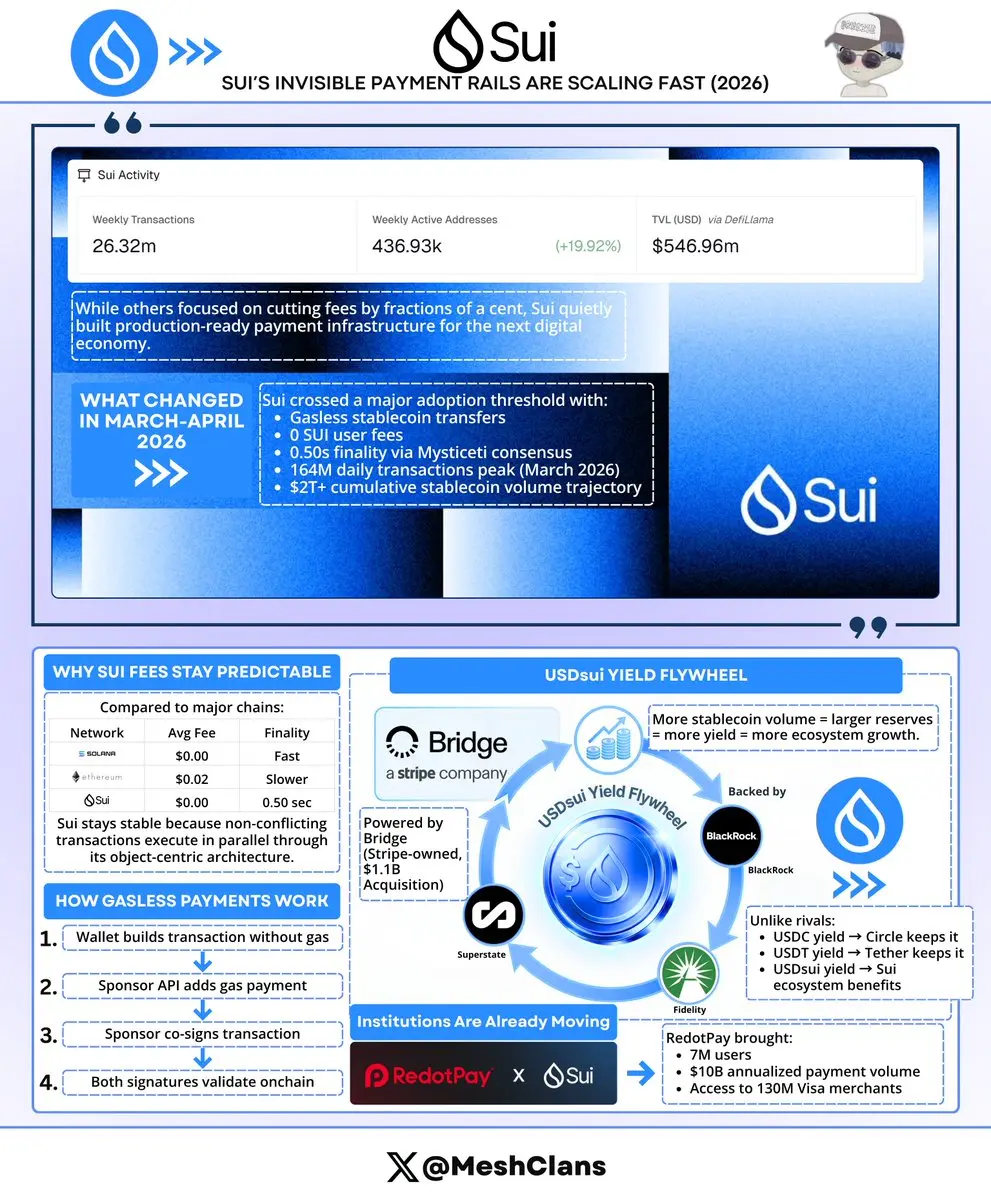

あなたが見えない支払いレールがすべてを変えようとしています。

2026年3月-4月、@SuiNetwork はほとんどの人が見逃した閾値を超えましたが、その間に他の人々は料金を少数点以下の fractions で最適化することに忙しかったです。Suiは静かに次の経済のための見えないインフラを構築しました。

ガスレスのステーブルコイン送金は次のように実現しています:

- ユーザーは料金として0 SUIを支払う

- 0.50秒の確定性(Mysticetiコンセンサス)

- 1日あたり1億6400万の取引(2026年3月ピーク)

- 2兆ドル超の累積ステーブルコイン取引量の軌跡

これは今まさに稼働中の本番インフラであり、テストネットの誇大宣伝ではありません。

料金の話が重要なのは、そこにアーキテクチャの優位性が隠されているからです。Solanaは平均0.00025ドル/取引ですが、Ethereumは遅い確定性で0.019ドルに達しています。

Suiは非競合取引がオブジェクト中心モデルを通じて並行実行されるため、予測可能な一定料金の0.0023ドルを維持しています。これにより、ネットワーク負荷に関係なく一貫したパフォーマンスを実現しています。

実際のガスレスモデルの仕組みは次の通りです:あなたのウォレットはガスなしの取引を構築し、スポンサーAPIが自分のガス支払いを追加し、共同署名します。

原文表示2026年3月-4月、@SuiNetwork はほとんどの人が見逃した閾値を超えましたが、その間に他の人々は料金を少数点以下の fractions で最適化することに忙しかったです。Suiは静かに次の経済のための見えないインフラを構築しました。

ガスレスのステーブルコイン送金は次のように実現しています:

- ユーザーは料金として0 SUIを支払う

- 0.50秒の確定性(Mysticetiコンセンサス)

- 1日あたり1億6400万の取引(2026年3月ピーク)

- 2兆ドル超の累積ステーブルコイン取引量の軌跡

これは今まさに稼働中の本番インフラであり、テストネットの誇大宣伝ではありません。

料金の話が重要なのは、そこにアーキテクチャの優位性が隠されているからです。Solanaは平均0.00025ドル/取引ですが、Ethereumは遅い確定性で0.019ドルに達しています。

Suiは非競合取引がオブジェクト中心モデルを通じて並行実行されるため、予測可能な一定料金の0.0023ドルを維持しています。これにより、ネットワーク負荷に関係なく一貫したパフォーマンスを実現しています。

実際のガスレスモデルの仕組みは次の通りです:あなたのウォレットはガスなしの取引を構築し、スポンサーAPIが自分のガス支払いを追加し、共同署名します。

- 報酬

- いいね

- コメント

- リポスト

- 共有

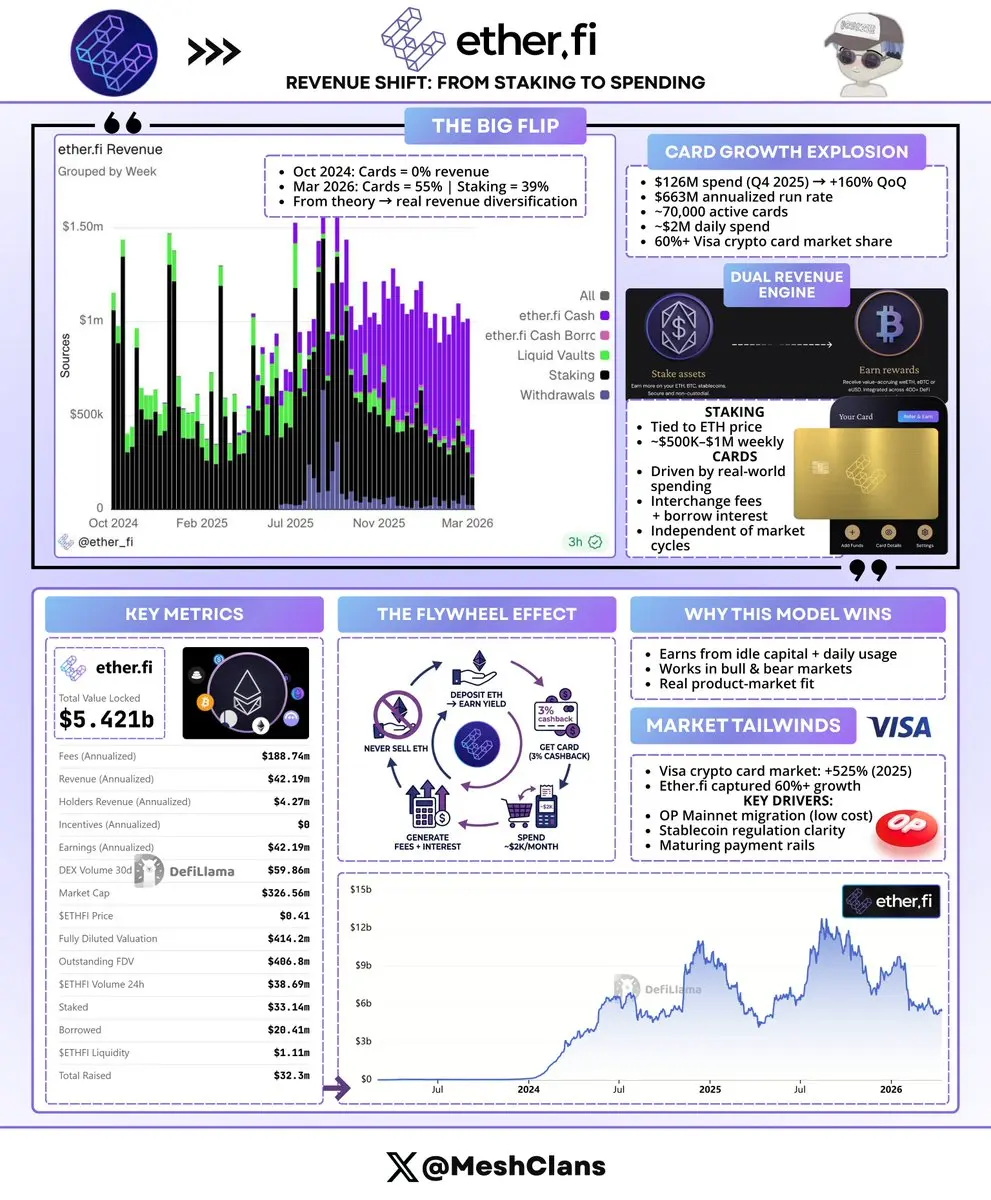

Etherfiは、ほとんどのDeFiプロトコルが話すだけで実際には実行しないような、驚くべきことをやってのけました。

彼らのカード製品は収益モデルを完全にひっくり返しました。2024年10月には、カードの収益は文字通り0%でした。2026年3月には、カードが55%に達し、ステーキングは39%に落ちました。

チャートの紫色の棒を見てください。そこには、多くの人が完全に見逃している物語が描かれています。

ほとんどのプロトコルは収益の多様化について語るのが好きですが、@ether_fiは実際にそれをやり遂げました。

2025年第4四半期:$126M カード支出で(前期比160%以上)増加し、年率換算で、すべてのVisa暗号カードの市場シェアの60%以上を占めています。2025年度には、2026年に1億ドル超を目標としています。

わずか2年未満で、最大の非カストディアル暗号カードを構築しました。約70,000のアクティブカードがあり、成長中で、現在OPメインネットに移行中です。2026年初頭時点で、1日あたり$663M の支出を処理しています。

ポイントは、ステーキング収益はETH価格に連動しており、週あたり約50万ドル前後にとどまっていますが、カード収益は人々が実際に食料品、家賃、日常生活にお金を使うことで増加していることです。インターチェンジ手数料はETHの動きに関係なく積み重なり続け

原文表示彼らのカード製品は収益モデルを完全にひっくり返しました。2024年10月には、カードの収益は文字通り0%でした。2026年3月には、カードが55%に達し、ステーキングは39%に落ちました。

チャートの紫色の棒を見てください。そこには、多くの人が完全に見逃している物語が描かれています。

ほとんどのプロトコルは収益の多様化について語るのが好きですが、@ether_fiは実際にそれをやり遂げました。

2025年第4四半期:$126M カード支出で(前期比160%以上)増加し、年率換算で、すべてのVisa暗号カードの市場シェアの60%以上を占めています。2025年度には、2026年に1億ドル超を目標としています。

わずか2年未満で、最大の非カストディアル暗号カードを構築しました。約70,000のアクティブカードがあり、成長中で、現在OPメインネットに移行中です。2026年初頭時点で、1日あたり$663M の支出を処理しています。

ポイントは、ステーキング収益はETH価格に連動しており、週あたり約50万ドル前後にとどまっていますが、カード収益は人々が実際に食料品、家賃、日常生活にお金を使うことで増加していることです。インターチェンジ手数料はETHの動きに関係なく積み重なり続け

- 報酬

- いいね

- コメント

- リポスト

- 共有

オンチェーンRWA市場は、$1B から$27B までの3年間で(に成長しました。

成長は爆発的に見えます。実際にそれを動かしているものは何でしょうか。

米国債の利回りが3.7-4.2%前後にとどまっていたことで、多くの人が見過ごせない裁定取引が生まれました。

考えてみてください。ステーブルコインは保有者にまったく何も支払わない一方で、トークン化されたTビルは自動的に3.25-4% APYを通過していたのです。差は明らかでした。

USDTとUSDCの保有者は$315B で、〜)の総ステーブルコイン供給量の一部(に過ぎず、利回りをテーブルの上に置き去りにしていました。

トークン化された国債が登場し、そのスプレッドを獲得しました。このセグメントだけでも現在、12〜13Bドルを超えています:

🔸 @BlackRockのBUIDL )$2.2–2.83B(

🔸 @circleのUSYC )$2.2–2.7B(

🔸 @OndoFinance )~$3.5B 製品群全体のTVL(

単なる荒い投機の話ではありません。機関投資家規模の金利裁定です。

インフラも、実験段階から本番へと進みました:

🔸 JPMorganのKinexys:$7B+の平均日次出来高 $3T 、$10Bを目標、累積)を超える(

🔸 Franklin Templeton:

原文表示成長は爆発的に見えます。実際にそれを動かしているものは何でしょうか。

米国債の利回りが3.7-4.2%前後にとどまっていたことで、多くの人が見過ごせない裁定取引が生まれました。

考えてみてください。ステーブルコインは保有者にまったく何も支払わない一方で、トークン化されたTビルは自動的に3.25-4% APYを通過していたのです。差は明らかでした。

USDTとUSDCの保有者は$315B で、〜)の総ステーブルコイン供給量の一部(に過ぎず、利回りをテーブルの上に置き去りにしていました。

トークン化された国債が登場し、そのスプレッドを獲得しました。このセグメントだけでも現在、12〜13Bドルを超えています:

🔸 @BlackRockのBUIDL )$2.2–2.83B(

🔸 @circleのUSYC )$2.2–2.7B(

🔸 @OndoFinance )~$3.5B 製品群全体のTVL(

単なる荒い投機の話ではありません。機関投資家規模の金利裁定です。

インフラも、実験段階から本番へと進みました:

🔸 JPMorganのKinexys:$7B+の平均日次出来高 $3T 、$10Bを目標、累積)を超える(

🔸 Franklin Templeton:

- 報酬

- いいね

- コメント

- リポスト

- 共有

Arbitrum DAOがBlackRockのBUIDLに$10M+を保有し、$500K の利回りを引き出していることを考えると、何かより大きな動きが起きているようだ。

@arbitrumはRWAインフラを構築するとともに、それを自らも活用している。

DAOはSTEPを通じて$44M をトークン化された国債に投資し、一方でネットワークはOndo、Superstate、Backed Financeなどのプロトコルから$800M+のRWA TVLをホストしている。

これが重要な理由は、国債投資が機関に正当性を示し、より多くのRWAプロトコルをArbitrumに呼び込み、それがDAOにより多くの手数料をもたらすからだ。

いわゆるフライホイール効果だ。

ほとんどのDAOは依然として国債の90%以上の価値を自分たちのトークンに保持しているが、Arbitrumは98%のARBから70%のARBに減少し、残りの30%は市場状況に関係なく利回りを生む資産に変わっている。

2024年中頃にSTEPが始まって以来の獲得額は:

> RWAs:$44M で約$1.78Mを展開

> Lido、Aave、EtherFiを通じたETH戦略:$355K から

> ステーブルコイン:Morpho、Spark、Fluidを通じて:$53M

から

BUIDLだけでは年間プロトコル収益$29M+に比べてごくわずかだ。

し

原文表示@arbitrumはRWAインフラを構築するとともに、それを自らも活用している。

DAOはSTEPを通じて$44M をトークン化された国債に投資し、一方でネットワークはOndo、Superstate、Backed Financeなどのプロトコルから$800M+のRWA TVLをホストしている。

これが重要な理由は、国債投資が機関に正当性を示し、より多くのRWAプロトコルをArbitrumに呼び込み、それがDAOにより多くの手数料をもたらすからだ。

いわゆるフライホイール効果だ。

ほとんどのDAOは依然として国債の90%以上の価値を自分たちのトークンに保持しているが、Arbitrumは98%のARBから70%のARBに減少し、残りの30%は市場状況に関係なく利回りを生む資産に変わっている。

2024年中頃にSTEPが始まって以来の獲得額は:

> RWAs:$44M で約$1.78Mを展開

> Lido、Aave、EtherFiを通じたETH戦略:$355K から

> ステーブルコイン:Morpho、Spark、Fluidを通じて:$53M

から

BUIDLだけでは年間プロトコル収益$29M+に比べてごくわずかだ。

し

- 報酬

- いいね

- コメント

- リポスト

- 共有

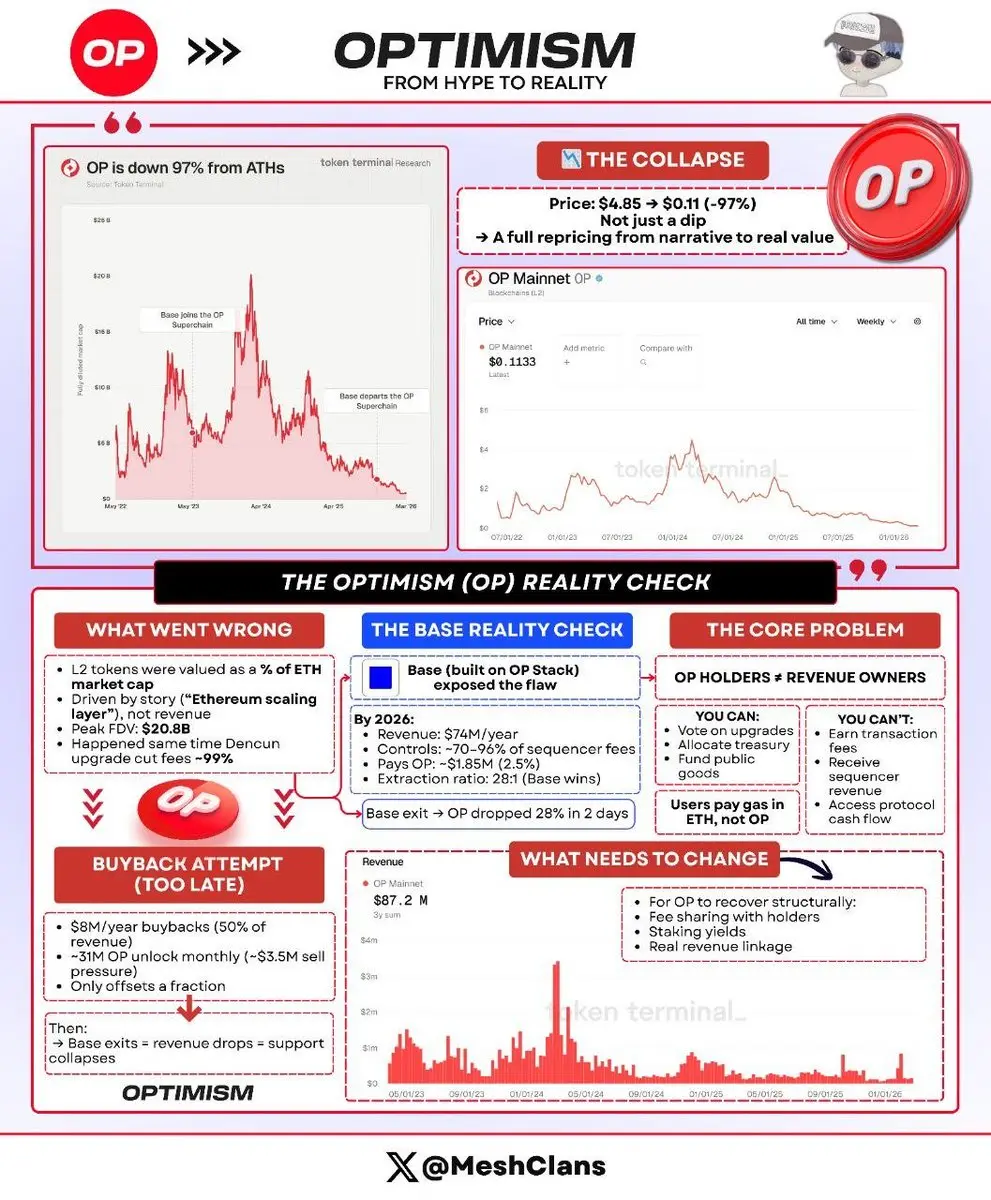

OPは$4.85から$0.11まで97%崩壊しました。市場はL2トークン経済の重要なポイントをやっと理解したのです。

ガバナンス権は全く収益と結びついていません。

2024年3月のピーク時、L2トークンはETHの時価総額の一定割合として評価されていましたが、これは根本的に全く意味がなく、投機としては完璧でした。

OPは同じ週に$20.8Bの完全希薄化時価総額に達し、DencunのリリースによりL2手数料を99%削減し、極端な収益倍率で取引されていました。人々は「Ethereumのスケーリング層」というストーリーを買っていたのです。実際にトークン保有者が何を獲得しているのかを見ることはありませんでした。

Baseの関係性がこの全てのダイナミクスを明らかにしました。

2023年8月にCoinbaseがOP Stack上にL2を立ち上げたとき、その取引は協力的に見えました。Baseは総シーケンサ収益の2.5%またはオンチェーン利益の15%のいずれかをOptimism Collectiveに支払う予定でした。

2026年初頭までに:

🔸 Baseは$74M 年間で生成

🔸 大部分を支配(~70-96%)のSuperchainシーケンサ手数料

🔸 約$1.85Mを還元(2.5%シェア)

🔸 Coinbaseの有利な抽出比率は28:1

彼らが2024年2月18日に退出を発表したとき、O

原文表示ガバナンス権は全く収益と結びついていません。

2024年3月のピーク時、L2トークンはETHの時価総額の一定割合として評価されていましたが、これは根本的に全く意味がなく、投機としては完璧でした。

OPは同じ週に$20.8Bの完全希薄化時価総額に達し、DencunのリリースによりL2手数料を99%削減し、極端な収益倍率で取引されていました。人々は「Ethereumのスケーリング層」というストーリーを買っていたのです。実際にトークン保有者が何を獲得しているのかを見ることはありませんでした。

Baseの関係性がこの全てのダイナミクスを明らかにしました。

2023年8月にCoinbaseがOP Stack上にL2を立ち上げたとき、その取引は協力的に見えました。Baseは総シーケンサ収益の2.5%またはオンチェーン利益の15%のいずれかをOptimism Collectiveに支払う予定でした。

2026年初頭までに:

🔸 Baseは$74M 年間で生成

🔸 大部分を支配(~70-96%)のSuperchainシーケンサ手数料

🔸 約$1.85Mを還元(2.5%シェア)

🔸 Coinbaseの有利な抽出比率は28:1

彼らが2024年2月18日に退出を発表したとき、O

- 報酬

- いいね

- 1

- リポスト

- 共有

AmeliaGlow:

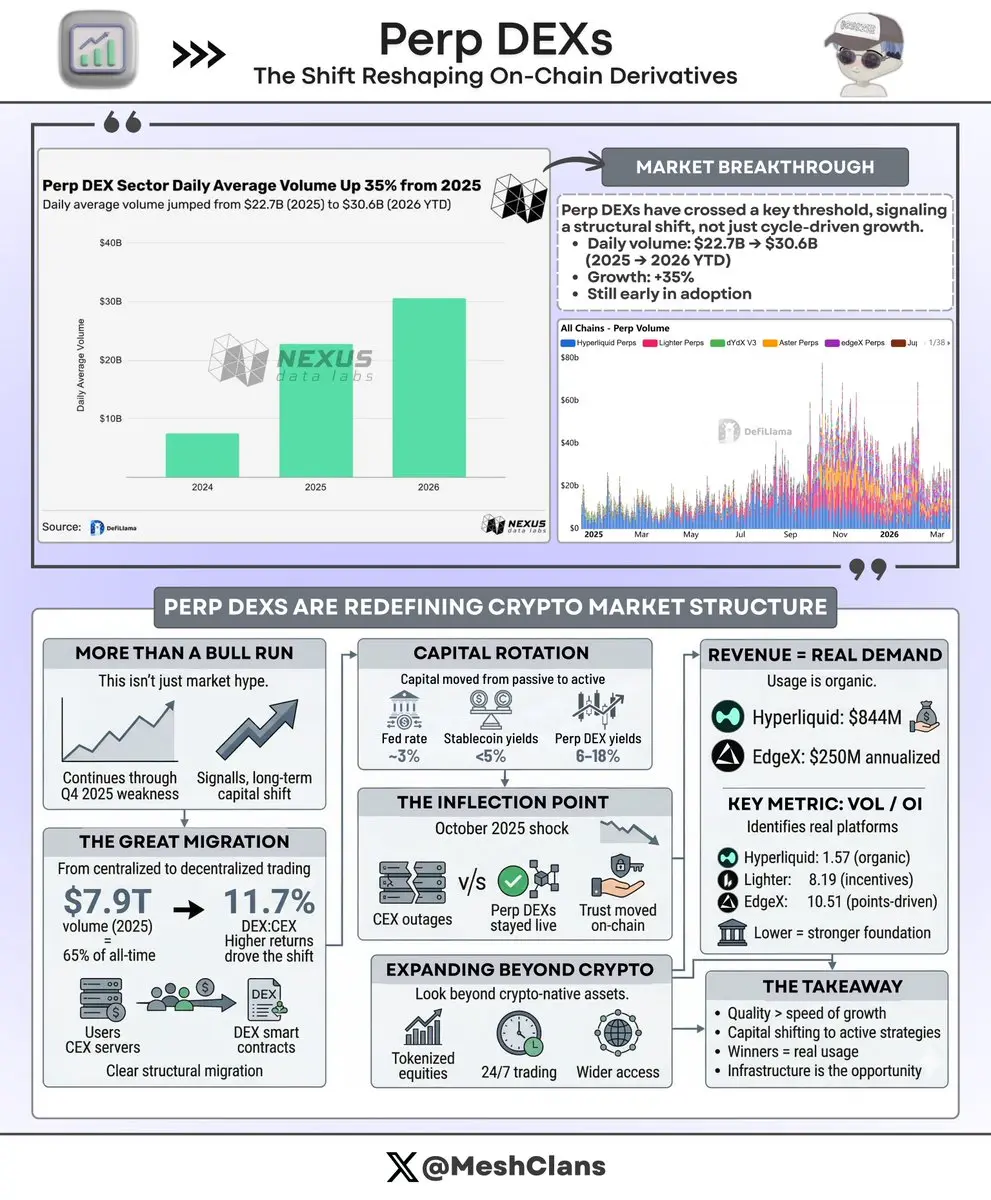

2026 GOGOGO 👊パープDEXsはオンチェーンデリバティブに関する全体的な会話を変える閾値を超えたばかりです。

そして最高の部分は、ほとんどの人がまだ何が起きているのか理解し始めた段階にいるということです。

2025年の$22.7Bから2026年YTD(3月中旬時点)の$30.6Bへと日次取引量は35%増加しましたが、その見出しの数字は実際の成長曲線の下で起きていることのほんの表面にすぎません。

これは単なるブル市場の盛り上がりではなく、すべてが一緒に上昇し、サイクルが終わると元に戻るというものではありません。

成長の軌跡は急峻になっており、より広範な市場は2025年第4四半期を通じて弱体化していましたが、これは暗号インフラ全体における資本配分の構造的な変化を示しています。

これは誰もが予測していた移行であり、予想よりも早く進行しています。

変革の規模は次の通りです:

> 2025年の取引量:7.9兆ドル、これは1年間で生涯累積活動の65%を占める

> DEX対CEX比率:2023年1月の2.1%から2025年11月には11.7%へ上昇

> これは一時的な実験ではなく、体系的な移行を示している

2025年10月の関税ショックは、すべてを明確にした真の転換点でした。

それは中央集権型と分散型プラットフォーム全体で190億ドル超のリクイデーションを引き起こし、

原文表示そして最高の部分は、ほとんどの人がまだ何が起きているのか理解し始めた段階にいるということです。

2025年の$22.7Bから2026年YTD(3月中旬時点)の$30.6Bへと日次取引量は35%増加しましたが、その見出しの数字は実際の成長曲線の下で起きていることのほんの表面にすぎません。

これは単なるブル市場の盛り上がりではなく、すべてが一緒に上昇し、サイクルが終わると元に戻るというものではありません。

成長の軌跡は急峻になっており、より広範な市場は2025年第4四半期を通じて弱体化していましたが、これは暗号インフラ全体における資本配分の構造的な変化を示しています。

これは誰もが予測していた移行であり、予想よりも早く進行しています。

変革の規模は次の通りです:

> 2025年の取引量:7.9兆ドル、これは1年間で生涯累積活動の65%を占める

> DEX対CEX比率:2023年1月の2.1%から2025年11月には11.7%へ上昇

> これは一時的な実験ではなく、体系的な移行を示している

2025年10月の関税ショックは、すべてを明確にした真の転換点でした。

それは中央集権型と分散型プラットフォーム全体で190億ドル超のリクイデーションを引き起こし、

- 報酬

- 2

- コメント

- リポスト

- 共有