11 萬就業預期意味著什麼?今晚非農或將重估聯準會反應函數與市場定價

北京時間今晚 20:30,美國勞工統計局將發佈 6 月非農就業報告。這是聯準會主席沃什上任後的首份非農報告——聯準會正在從「前瞻指引」框架轉向「數據驅動 + 重建可信度」模式。

市場普遍預期 6 月新增非農就業 11 萬至 11.4 萬,較 5 月的 17.2 萬回落;失業率預計連續第四個月維持在 4.3% ;平均時薪環比增長 0.3% 、同比增長 3.5% 。這組數字看似溫和,背後卻隱藏著遠比表面更複雜的博弈。CME FedWatch 顯示,7 月升息機率約 28.3% ,9 月累計升息 25 個基點的機率為 49.8% 。但若就業意外轉弱,這一預期可能迅速逆轉。

今晚非農的真正意義,不是判斷美國經濟強弱,而是判斷聯準會對就業與通膨的「容忍邊界」是否發生遷移。

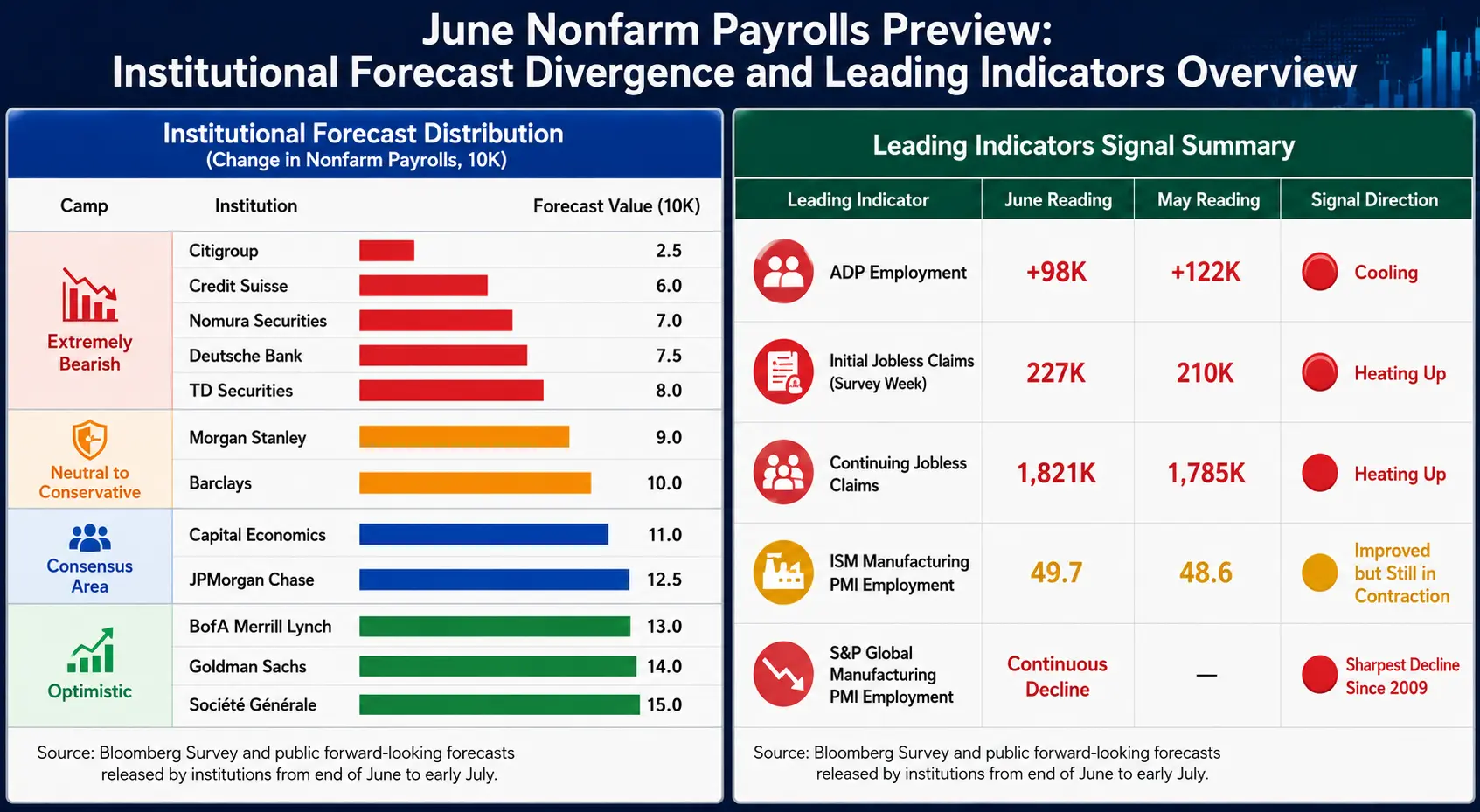

分歧:11萬共識之下的預測離散度

市場共識是 11 萬,但機構預測分佈罕見地橫跨近 8 倍——從花旗的 2.5 萬到法興的 15 萬。

悲觀端(低於 8 萬): 花旗(2.5 萬)、野村(7.0 萬)、德意志銀行(7.5 萬)、道明證券(8.0 萬)

中性端(8 萬至 12 萬): 摩根士丹利(9.0 萬)、巴克萊(10.0 萬)、凱投宏觀(11.0 萬)、摩根大通(12.5 萬)

樂觀端(高於 13 萬): 美銀美林(13.0 萬)、高盛(14.0 萬)、法興(15.0 萬)

這種極端分歧本身就是信號:市場對勞動力市場的真實狀況缺乏共識。

高盛經濟學家羅尼·沃克和潔西卡·林德爾斯指出,世界盃可能為 6 月非農「額外貢獻」約 4 萬個臨時崗位,集中在休閒酒店、專業商業服務等領域,由此將預測上調至 14 萬。剔除這一「虛火」後,真實勞動力市場可能比表面數字更為疲軟。

另一值得關注的歷史規律:過去 13 年中有 11 年 6 月初值最終被下調,過去四年每次均在後續修正中下調。無論今晚數據如何,最終版本都可能與初值存在顯著偏離。

6 月非農前瞻:機構預測分歧與領先指標全景

領先指標:全線指向放緩

多項數據在非農發佈前已釋放降溫信號,但各自指引方向存在微妙差異:

ADP 就業(9.8 萬): 低於預期(11.8 萬)及前值(12.2 萬),創 3 月以來最低。近半增量集中於教育與健康服務單一板塊,行業集中度過高是中期隱憂。

初請失業金: 調查窗口當週錄得 22.7 萬,高於 5 月調查期的 21 萬;續請失業金從 178.5 萬升至 182.1 萬。潘森宏觀指出,兩者自 5 月初呈上升趨勢,與非農放緩至盈虧平衡線以下的判斷吻合。

ISM 製造業 PMI 就業分項: 從 48.6 升至 49.7 ,逼近榮枯線 50 ,顯示製造業就業收縮幅度收窄。但標普全球製造業 PMI 就業分項連續第二個月下滑,用工削減速度為 2020 年疫情以來最快,剔除疫情影響則為 2009 年以來最急。

消費者信心: 認為「工作難找」的受訪者比例升至 22.5% ,為 2021 年 1 月以來最高;勞動力市場差值(「工作好找」減「工作難找」)下滑 2.6 個百分點至 2.4 。

綜合來看,領先指標指向就業增速放緩,但放緩的程度存在分歧——這是預測區間跨度極大的根本原因。

三大變數:工資、就業與失業率

第一權重:工資數據

在今晚所有數據中,工資數據的重要性高於就業人數本身。市場預期平均時薪環比增長 0.3% 、同比增長 3.5% 。若環比超 0.3% 或同比重新抬頭,將直接強化通膨壓力敘事、推高升息預期;反之,則為鴿派提供等待理由。當前零售汽油價格回落、通膨預期下行,為鴿派爭取時間創造了條件窗口。

第二權重:就業人數

11 萬是一個「錨」,但市場真正關心的是偏離的方向與幅度。今年前五個月非農月均新增約 10.1 萬,其中四個月超出預期。觸發 7 月升息實質性討論的門檻為:失業率 4.2% 配合新增就業 15 萬以上,或失業率 4.3% 配合新增就業 17.5 萬以上。低於此門檻,7 月升息討論將迅速降溫。

第三權重:失業率

4.3% 預計連續第四個月持平。關鍵在於這是穩定平台還是上行轉折點——一旦失業率開始上行,市場將從「軟著陸交易」轉向「衰退定價」。6 月 FOMC 點陣圖已將年底失業率預測從 4.4% 下調至 4.3% 。

勞動參與率是判斷數據真實性的隱藏變數:參與率上升會被動推高失業率,參與率下降則可能「美化」表面數字。

三層錯配:市場正在校準什麼

非農數據的真正作用,是同時校準以下三層結構性偏差:

經濟現實層: 就業是否真正降溫?工資是否實質性放緩?世界盃掩蓋了多少真實信號?ADP 創新低、初請上升、製造業裁員加速,但 ISM 製造業 PMI 已連續六個月擴張——現實本身存在矛盾。

聯準會敘事層: 沃什在 6 月 17 日首次新聞發佈會上將勞動力市場描述為「穩健甚至有所改善」,近期又表示通膨風險已經降低。其風格與前任不同——他不會在論壇上「扔麵包屑」式引導預期。美銀證券指出,自去年年中以來實際政策利率已寬鬆逾 100 個基點,而失業率淨變化幾乎為零,這為逆轉去年 75 個基點的降息提供了依據。

市場定價層: 7 月升息機率 28.3% ,9 月達 63.9% ,更長時間維度接近 85% 。降息與升息預期並存的奇異狀態,恰恰說明市場對聯準會路徑缺乏清晰共識。

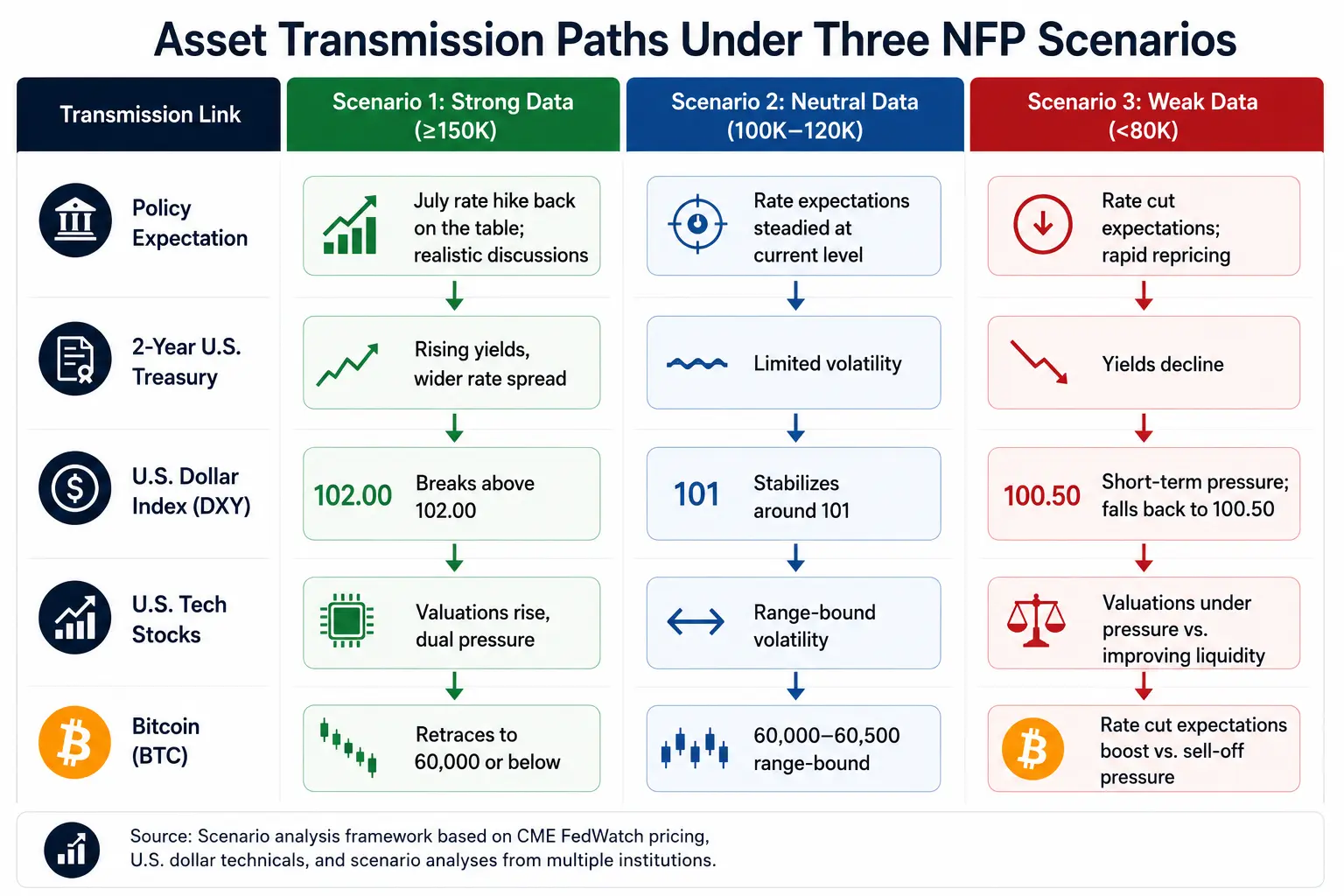

資產傳導:從數據到價格的邏輯鏈

美元指數 7 月 2 日收於 101.39 ,均線系統呈多頭排列(20 日均線 100.63 、50 日均線 99.52 ),形成強支撐帶。強勁數據推動美元看向 102.00 ;疲軟數據帶來短期承壓,但不破壞中期的多頭結構。

美債收益率 2 年期報 4.183% ,10 年期報 4.458% ,利差約 30 個基點。非農後債市是第一反應市場——2 年期映射利率預期重置,10 年期映射增長與通膨預期變化。

美股 7 月 2 日(北京時間)納指跌 0.66% 報 26,040.03 ,標普 500 跌 0.22% 報 7,483.23 ,費城半導體指數重挫 6.27% 。若非農強勁,科技股面臨貼現率上升與流動性收緊的雙重壓力。

比特幣 7 月 2 日交投於 60,000 至 60,500 美元區間,24 小時漲幅約 2.3% 。沃什此前表示通膨風險緩解,為市場帶來明確提振。比特幣對非農的傳導邏輯:非農上行→實際利率上行→比特幣下行;非農下行→降息預期上升→風險資產重新定價。

非農三種情境下的資產傳導路徑

今晚關鍵觀察清單

預期錨點: 關鍵不是 11 萬本身,而是市場暗線預期是否已提前計入「降溫」的定價。若已充分定價,弱數據可能不跌反漲。

工資數據: 第一權重變數。環比是否超 0.3% 、同比是否重新抬頭,比就業人數本身更關鍵。

失業率性質: 4.3% 是穩定平台還是上行轉折點,決定市場從「軟著陸」轉向「衰退定價」的時點。

前值修正: 5 月數據是否大幅修正,將改寫 3 個月平均趨勢,往往比當月數據更決定方向。

債市第一反應: 優先觀察 2 年期(利率預期)和 10 年期(增長與通膨),股票是第二反應市場。

美元兌日元: 162.00 附近徘徊,是套息交易風險與全球流動性邊際信號的核心指標。

FAQ

Q1:6 月非農市場預期是多少?

市場普遍預計 6 月新增非農就業 11 萬至 11.4 萬,低於 5 月的 17.2 萬;失業率預計維持在 4.3% ;平均時薪環比增長 0.3% 、同比增長 3.5% 。機構預測分歧極大——彭博調查中最高達 20 萬、最低僅 2.5 萬。

Q2:非農數據如何影響聯準會 7 月升息決策?

觸發 7 月升息實質性討論的門檻為:失業率 4.2% 配合新增就業 15 萬以上,或失業率 4.3% 配合新增就業 17.5 萬以上。低於此門檻,升息討論將迅速降溫。CME FedWatch 顯示當前 7 月升息機率約 28.3% 。

Q3:世界盃對 6 月非農數據有何影響?

高盛估計世界盃可能為 6 月非農「額外貢獻」約 4 萬個臨時崗位,主要集中在休閒酒店、專業商業服務等領域,由此將預測上調至 14 萬。剔除賽事效應後,真實勞動力市場可能比表面數字更為疲軟。

Q4:非農數據對比特幣價格有什麼影響?

傳導邏輯:就業強勁→實際利率上升→比特幣承壓;就業疲軟→降息預期上升→風險資產重新定價。比特幣 7 月 2 日交投於 60,000 至 60,500 美元區間。

相關新聞