Em 6 de julho de 2026, dados da ferramenta CME FedWatch mostram que a probabilidade de o Fed manter as taxas inalteradas na reunião do FOMC de julho é de 77%, e a probabilidade de um aumento cumulativo de 25 pontos-base é de 23%. Essa distribuição de probabilidade significa que o mercado já praticamente excluiu um aumento de juros em julho do cenário base. Ao mesmo tempo, o economista-chefe global do Morgan Stanley, após participar pessoalmente do simpósio do BCE em Sintra, reiterou a previsão base de que o Fed não aumentará as taxas ao longo de 2026.

Em 2026, com as expectativas de juros passando por oscilações bruscas, o mercado de criptomoedas enfrenta uma questão central: quando o aumento das taxas não é mais uma ameaça iminente, como a narrativa macro do Bitcoin será reescrita?

77% vs 23%: como os dados do CME FedWatch interpretam a precificação do mercado para o FOMC de julho

A ferramenta CME FedWatch, por meio dos preços dos futuros de fundos federais de 30 dias, calcula a distribuição de probabilidades do mercado para os resultados das taxas na reunião do FOMC. Em 6 de julho, a ferramenta mostrava que a probabilidade de manter as taxas inalteradas em julho era de 77%, e a probabilidade de um aumento de 25 pontos-base era de 23%. Essa distribuição de probabilidades mudou significativamente em relação a uma semana atrás — em 3 de julho, a probabilidade de manter as taxas inalteradas era de 82,4%, e a de aumento era de apenas 17,6%. A oscilação marginal das probabilidades reflete a absorção contínua dos dados econômicos mais recentes pelo mercado.

Mais digno de nota é a matriz de probabilidades para setembro: probabilidade de manter as taxas inalteradas é de 41,9%, probabilidade de aumento cumulativo de 25 pontos-base é de 47,6%, e probabilidade de aumento cumulativo de 50 pontos-base é de 10,5%. Isso significa que o mercado considera a reunião de setembro como um ponto de inflexão crucial para a trajetória das taxas no segundo semestre de 2026 — as probabilidades de aumento e de manutenção estão quase empatadas, com divergência máxima.

De 82,4% a 77%: como os dados do payroll reescreveram a probabilidade de aumento em julho

O relatório de emprego payroll de junho, divulgado em 2 de julho, foi o catalisador central das recentes mudanças nas expectativas de juros. O relatório mostrou que foram adicionados apenas 57 mil empregos, muito abaixo das expectativas do mercado de 110 mil a 114 mil; os dados de abril e maio foram revisados para baixo em um total de 74 mil. Antes da divulgação dos dados, a probabilidade de o mercado apostar em um aumento em julho era de cerca de 30%; após a divulgação, caiu para menos de 20%.

O significado profundo deste relatório reside na superposição de três sinais: a desaceleração tendencial do crescimento do emprego, a fraqueza do emprego mascarada pela queda da taxa de participação para uma mínima de mais de cinco anos, e a validação coletiva de indicadores prospectivos como o emprego ADP e os pedidos iniciais de seguro-desemprego. Os dados do payroll são essencialmente uma 'correção de dados' sobre a verdadeira condição do mercado de trabalho — a narrativa de 'resiliência econômica', anteriormente baseada em dados superestimados, está sendo reexaminada. Foi essa correção que impulsionou a probabilidade de aumento em julho de 30% para 23%.

Por que o Morgan Stanley insiste em não aumentar as taxas no ano: o sinal de Sintra de Warsh e a lógica dos dados

O economista-chefe global do Morgan Stanley, Seth Carpenter, escreveu após participar do simpósio do BCE em Sintra que o Fed não aumentará as taxas este ano. A base central desse julgamento vem da observação direta dos sinais de política do novo presidente do Fed, Kevin Warsh. Carpenter notou duas mudanças importantes: primeiro, Warsh tornou-se mais equilibrado na expressão do duplo mandato, passando de um foco quase exclusivo na inflação para um reconhecimento mais explícito do objetivo de pleno emprego; segundo, Warsh enfatizou especialmente que a reunião de política mais recente (combinada com a queda nos preços do petróleo) já reduziu as expectativas de inflação do mercado e o prêmio de prazo. Essa combinação de linguagem foi interpretada como um sinal claro — o Fed não tem pressa em agir em julho.

No nível fundamental, as previsões de inflação do Morgan Stanley são significativamente inferiores à mediana das previsões dos membros do FOMC, e a revisão metodológica da inflação PCE pode levar a uma redução substancial adicional nas leituras de inflação. Carpenter disse que a combinação desses fatores o faz sentir 'confortável' em manter a previsão de nenhum aumento de juros durante todo o ano.

Aumento, corte ou manutenção: a divergência extrema das previsões de taxas dos bancos de Wall Street

A previsão de 'nenhum aumento no ano' do Morgan Stanley não é o consenso do mercado. Na verdade, a divergência entre os bancos de Wall Street sobre a trajetória das taxas em 2026 atingiu o extremo. O Bank of America divulgou um relatório em 22 de junho, prevendo que o Fed aumentará as taxas em 25 pontos-base em setembro, outubro e dezembro de 2026, totalizando 75 pontos-base de aumento cumulativo. O Deutsche Bank, por sua vez, prevê dois aumentos de juros no ano. Em contraste, o Citigroup mantém sua previsão base, esperando que o Fed não aja em julho e setembro, e faça o primeiro corte de 25 pontos-base em outubro. O UBS também considera que o risco de aumento de juros pelo Fed está superestimado e espera que as taxas permaneçam inalteradas pelo restante de 2026.

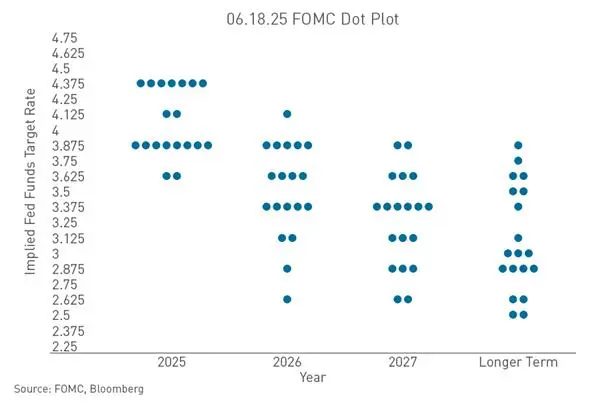

A raiz dessa divergência está nas diferenças de julgamento entre as instituições sobre a trajetória da inflação e a resiliência econômica. O gráfico de pontos do FOMC de junho mostrou que, entre os 18 funcionários que forneceram previsões de taxas, até 9 esperam pelo menos um aumento de juros em 2026. E o Fed, em sua reunião de 17 de junho, já havia removido as referências à orientação futura, entrando na 'era sem orientação'. Em um mundo sem orientação futura, o mercado só pode reavaliar a trajetória das taxas a cada divulgação de dados — essa é a razão estrutural para a volatilidade atual das expectativas.

Como as expectativas de juros se transmitem ao Bitcoin: a cadeia de precificação da taxa livre de risco ao prêmio de risco

O Bitcoin, como um ativo de risco que não gera fluxo de caixa, é altamente sensível ao ambiente de taxas de juros. Taxas mais altas — mesmo apenas a ameaça crível de um aumento — apertam a liquidez em todo o mercado financeiro. Quando os rendimentos dos títulos públicos sobem, o custo de oportunidade de manter ativos cripto que não geram rendimento aumenta.

Especificamente, as expectativas de juros afetam o preço do Bitcoin por meio de três canais:

-

Canal da taxa livre de risco. A taxa dos fundos federais determina a referência do custo de capital em todo o mercado financeiro. Expectativas de aumento elevam os rendimentos dos títulos de curto prazo, aumentam o custo de oportunidade de manter ativos de risco e direcionam capital do mercado cripto para ativos de renda fixa de baixo risco.

-

Canal das expectativas de liquidez. Expectativas de aumento são essencialmente expectativas de aperto de liquidez. A profundidade e amplitude do mercado cripto dependem fortemente do ambiente global de liquidez, e os ciclos de alta geralmente acompanham a compressão das avaliações de ativos de risco.

-

Canal da taxa de câmbio do dólar. Expectativas de aumento geralmente sustentam um dólar mais forte. Dados mostram que o Bitcoin teve uma correlação negativa muito alta com o índice do dólar (DXY) no primeiro semestre de 2026, de cerca de -0,85. Um dólar mais forte exerce pressão direta sobre o Bitcoin.

De 58.000 a 63.000: como o Bitcoin reagiu ao arrefecimento das expectativas de aumento

Após a divulgação dos dados do payroll, o Bitcoin se recuperou de uma mínima de US$ 59.776 para perto de US$ 61.507. Em 6 de julho, o Bitcoin subiu ainda mais para acima de US$ 63.000, chegando a atingir US$ 63.900 durante o dia. O pano de fundo dessa recuperação de preço é o arrefecimento sistêmico das expectativas de aumento de juros. Em 3 de julho, os ETFs de Bitcoin dos EUA registraram entrada de US$ 224 milhões, encerrando 10 dias consecutivos de saídas de capital. A lógica do mercado é clara: quando o aumento de juros não é mais um risco iminente, a correção do apetite ao risco impulsiona o retorno de capital aos ativos cripto.

O chefe de pesquisa da Grayscale apontou anteriormente que, se o Fed mantiver as taxas inalteradas pelo restante de 2026, o preço do Bitcoin pode acompanhar os ganhos do mercado de ações. A lógica central desse julgamento é que a estabilidade das taxas significa que o ambiente de liquidez não se deteriorará ainda mais, fornecendo condições macro para a correção de valuation dos ativos de risco.

Até a noite de 6 de julho, quando este texto foi escrito, devido à notícia de que a Strategy vendeu BTC novamente, o BTC já havia recuado para perto de US$ 61.500.

Precificação de ativos cripto na era sem orientação: quando o Fed não mais 'guia'

Warsh afirmou claramente no Fórum Global de Presidentes de Bancos Centrais em 1º de julho que o Fed não fornecerá mais orientação futura. Isso significa que o mercado não pode mais obter pistas sobre a trajetória futura das taxas a partir das declarações de política do Fed, e cada reunião do FOMC se torna um evento de decisão política independente. Para o mercado de criptomoedas, o impacto dessa mudança é profundo. No passado, a orientação futura fornecia uma 'âncora' para a trajetória política, permitindo que os investidores alocassem ativos em um horizonte de tempo mais longo. Já na 'era sem orientação', as expectativas de juros flutuarão inteiramente ao ritmo dos dados econômicos como inflação e emprego. Isso significa que a sensibilidade macro dos ativos cripto aumentará ainda mais, e a volatilidade nos dias de divulgação de dados pode continuar subindo.

FAQ

Q1: O que significa a probabilidade de 77% do CME FedWatch?

A ferramenta CME FedWatch calcula a distribuição de probabilidades do mercado para os resultados das taxas através dos preços dos futuros de fundos federais. A probabilidade de 77% significa que o mercado considera a manutenção das taxas inalteradas em julho como o cenário base, e a probabilidade de aumento é de apenas 23%. Isso não é um compromisso oficial do Fed, mas sim um julgamento coletivo dos participantes do mercado sobre o resultado da política, expresso com dinheiro real.

Q2: Por que o Morgan Stanley acredita que o Fed não aumentará as taxas em 2026?

O economista-chefe do Morgan Stanley, Carpenter, após observar as declarações de Warsh no simpósio de Sintra, acredita que Warsh passou de um foco exclusivo na inflação para um equilíbrio do duplo mandato, e apontou ativamente que a reunião de política já reduziu as expectativas de inflação do mercado. Somado ao espaço político proporcionado pelos dados de emprego payroll, o Morgan Stanley mantém sua previsão base de nenhum aumento no ano.

Q3: Qual o impacto da remoção da orientação futura pelo Fed no mercado de criptomoedas?

A remoção da orientação futura significa que o mercado não pode mais obter pistas sobre a trajetória futura das taxas a partir das declarações do Fed. A precificação dos ativos cripto dependerá mais da interpretação imediata de cada dado econômico, e a volatilidade pode continuar aumentando.

Q4: Qual é a relação entre o preço do Bitcoin e as expectativas de juros do Fed?

O Bitcoin, como um ativo de risco que não gera fluxo de caixa, é altamente sensível ao ambiente de taxas. Expectativas de aumento elevam a taxa livre de risco, aumentam o custo de oportunidade de manter ativos cripto e, ao mesmo tempo, sustentam um dólar mais forte. A correlação negativa do Bitcoin com o índice do dólar é de cerca de -0,85, o que reforça ainda mais esse mecanismo de transmissão.

Q5: Quais riscos macro o Bitcoin pode enfrentar após a reunião do FOMC de julho?

Se os dados de inflação subsequentes superarem as expectativas, o mercado pode reavaliar a trajetória de aumento, e os ativos cripto enfrentarão a pressão dupla de aperto de liquidez e fortalecimento do dólar. Além disso, na 'era sem orientação', qualquer mudança inesperada nos dados econômicos pode desencadear oscilações bruscas nas expectativas de juros, que por sua vez se transmitem ao preço do Bitcoin.