Em 18 de junho de 2026, o Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve aprovou por unanimidade, com 12 votos a favor, manter a taxa de juros dos fundos federais na faixa de 3,50% a 3,75%. Esta é a quarta vez consecutiva que o Fed não altera as taxas desde que completou três cortes consecutivos em dezembro de 2025. A decisão da taxa em si não trouxe surpresas, mas o que realmente provocou uma reavaliação acentuada do mercado foi o diagrama de pontos (dot plot), o resumo das projeções econômicas e a primeira coletiva de imprensa do novo presidente Warsh, divulgados junto com a decisão.

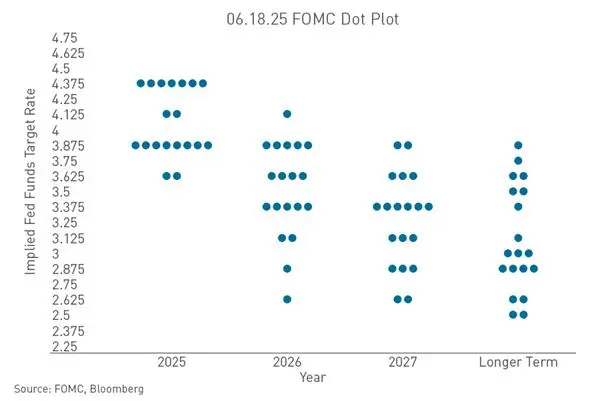

Em apenas três meses, a avaliação dos dirigentes do Fed sobre a trajetória das taxas de juros sofreu uma guinada de quase 180 graus. Em março deste ano, o dot plot mostrava que nenhum dirigente esperava um aumento de juros em 2026, com a mediana das projeções em 3,4%, e a interpretação predominante do mercado era de que ainda havia espaço para cortes de juros no ano. Em junho, a mediana subiu para 3,8% — dentro da faixa atual de 3,50% a 3,75%, isso significa que a avaliação dos dirigentes do Fed sobre o nível das taxas no final do ano passou de 'ainda pode haver cortes' para 'pelo menos um aumento é possível'.

Como a reversão do dot plot alterou as expectativas do mercado sobre a trajetória das taxas

O sinal mais diretamente hawkish desta reunião veio do dot plot. Dos 18 dirigentes que submeteram projeções de taxa, exatamente metade — 9 pessoas — acreditam que um aumento de juros é necessário em 2026. Destes, 1 prevê alta de 75 pontos-base (três vezes), 5 preveem alta de 50 pb (duas vezes) e 3 preveem alta de 25 pb (uma vez). Dos 9 restantes, 8 optaram por manter a taxa inalterada e apenas 1 ainda defende um corte. Em comparação com março, os que defendiam cortes caíram de 12 para 1, enquanto os que defendem altas saltaram de 0 para 9. O dot plot alterou a expectativa de ação do Fed no final de 2026 de um corte de 25 pb para uma alta de 12,5 pb, encerrando a expectativa anterior de cortes.

É importante notar que o novo presidente Warsh não submeteu sua própria projeção no dot plot e, durante a coletiva, negou explicitamente o valor orientador do dot plot, afirmando que 'o dot plot é desenhado a lápis e pode ser apagado'. Ele também abandonou a orientação futura (forward guidance), reduzindo a declaração de política de mais de 300 palavras da era Powell para apenas cerca de 130 palavras. Warsh deixou claro que a abordagem do mercado deve mudar de 'depender do Fed para fornecer a trajetória' para 'precificar com base nos dados econômicos'. Essa mudança institucional significa que o mercado perdeu a orientação da trajetória de política que dependia nas últimas décadas, entrando em um estado de 'falta de sinais + conflito de informações'. A reversão do dot plot, combinada com a ruptura do paradigma de comunicação, constituiu a raiz da forte reavaliação do mercado — os investidores não apenas enfrentam uma probabilidade maior de alta de juros, mas também um Fed que não gerencia mais ativamente as expectativas do mercado.

Por que a inflação voltou a ser a justificativa direta para o aumento de juros do Fed

O motor direto do aquecimento das expectativas de alta de juros é o ressurgimento da inflação. O Fed elevou significativamente sua projeção de inflação PCE para todo o ano de 2026 de 2,7% para 3,6%, e o PCE núcleo de 2,7% para 3,3%. A magnitude do aumento é rara nos últimos anos. Em contraste, a projeção de crescimento econômico foi ligeiramente revisada para baixo para 2,2%, e a expectativa de desemprego caiu de 4,4% para 4,3%. Essa combinação contraditória de 'inflação disparando, economia caindo ligeiramente, emprego forte' configura o dilema atual do Fed — a economia dos EUA ainda não está fraca o suficiente para exigir cortes de juros, mas a inflação já está forte o suficiente para impedir que o Fed relaxe facilmente.

A natureza da inflação também está mudando. Em maio de 2026, o CPI dos EUA subiu para 4,2% na comparação anual, uma nova máxima desde abril de 2023. Além dos choques externos dos preços de energia, alguns fatores de longo prazo começam a surgir. O boom da inteligência artificial, com a construção de data centers, expansão da demanda de eletricidade e aumento contínuo dos gastos de capital, é cada vez mais visto por formuladores de políticas como uma nova fonte de inflação. As empresas já anunciaram planos de construção de data centers no valor de mais de US$ 1,5 trilhão, os preços de chips e equipamentos de alta tecnologia subiram significativamente, e os salários na construção civil continuam aumentando. A diretora do Fed, Cook, também apontou publicamente anteriormente que a demanda de investimento trazida pela IA pode se sobrepor a novos choques de preços. Diferente dos choques de oferta tradicionais, esse tipo de inflação puxada pela demanda impulsionada pela IA tem características de alta persistência e longo ciclo de queda. Warsh reiterou várias vezes na coletiva que a meta de inflação de 2% não será flexibilizada, afirmando que o Fed não conseguiu atingir a meta de inflação por 5 anos consecutivos e 'agora é hora de corrigir isso'.

O que significa a manutenção do rendimento dos títulos do Tesouro dos EUA perto de 4,40%

Em 1º de julho de 2026, o rendimento do título do Tesouro dos EUA de referência de 10 anos fechou em 4,47%, e o rendimento do título de 2 anos, sensível à taxa de política do Fed, fechou em 4,183%. Esse nível não é um número simples — é o resultado da precificação pelo mercado da trajetória de política do Fed e também a âncora para a precificação de todos os ativos de risco. O rendimento do título de 10 anos pairando perto de 4,40% transmite pelo menos três significados. Primeiro, o mercado está incorporando as expectativas de alta de juros nas taxas de longo prazo. Após a virada do dot plot, os rendimentos dos títulos do Tesouro subiram de forma geral, e a curva tornou-se mais plana. Segundo, a manutenção das taxas reais em níveis elevados está comprimindo sistematicamente o centro de valorização de todos os ativos que rendem juros. Em um ambiente com a taxa livre de risco próxima de 4,50%, qualquer ativo de risco precisa oferecer um prêmio de risco suficiente para atrair capital. Terceiro, a mudança na forma da curva de rendimentos por si só transmite sinais de política — quando as taxas de curto prazo sobem devido às expectativas de alta e as taxas de longo prazo também aumentam, o mercado está efetivamente precificando um ambiente de juros 'mais altos por mais tempo'. Warsh afirmou na coletiva que a política atual 'não é particularmente restritiva', o que reforçou ainda mais a expectativa do mercado de manutenção de juros elevados. Para ativos cripto, o rendimento do título de 10 anos acima de 4,40% significa que o custo de oportunidade de manter ativos que não rendem juros está sendo recalculado.

Como a valorização do dólar pressiona os ativos cripto denominados em dólar

Outra consequência direta das expectativas de alta de juros é a valorização do dólar. Após a reunião do FOMC em junho, o índice do dólar subiu para acima de 100. Em 1º de julho de 2026, o índice do dólar estava lateralizado acima do nível de 101, fechando em 101,16. O índice do dólar subiu 0,08% no dia, fechando em 101,187 no final do mercado cambial. A valorização do dólar pressiona os preços dos ativos cripto por dois canais. Primeiro, a pressão cambial — ativos cripto como Bitcoin são principalmente denominados em dólar, e a valorização do dólar significa que o poder de compra em outras moedas diminui, enfraquecendo a demanda de investidores não americanos. Segundo, a realocação de fluxos de capital — as expectativas de alta de juros elevam os rendimentos dos ativos em dólar, atraindo capital global de volta para ativos em dólar, drenando liquidez de ativos de alta volatilidade, incluindo criptomoedas. Mais digno de nota é a força estrutural do dólar — o iene japonês caiu para uma mínima de 40 anos em relação ao dólar, rompendo o nível de 162, o que por si só reflete a tendência de concentração de capital global em ativos em dólar impulsionada pelos diferenciais de juros. No ciclo de dólar forte, os ativos cripto enfrentam não apenas pressão de preço, mas também desafios sistêmicos decorrentes de mudanças no cenário de liquidez global.

Quais os canais pelos quais as expectativas de alta de juros se transmitem ao mercado cripto

A transmissão das expectativas de alta de juros para o mercado cripto não é linear única, mas ocorre através de múltiplos canais simultaneamente.

Primeiro, canal do custo de oportunidade. A alta da taxa livre de risco eleva diretamente o custo de oportunidade de manter ativos que não rendem juros (como o Bitcoin). Quando o rendimento do título de 10 anos atinge 4,47%, manter ativos cripto que não rendem juros significa abrir mão de um ganho certo considerável. Essa lógica é particularmente relevante nas decisões de alocação de ativos dos investidores institucionais — quando o rendimento real dos títulos do Tesouro é positivo e cresce, a narrativa do cripto como 'reserva alternativa de valor' enfrenta desafios.

Segundo, canal do apetite ao risco. Expectativas de alta de juros geralmente acompanham um aperto das condições financeiras, levando a uma contração sistemática do apetite ao risco. Após a reunião do FOMC em junho, os três principais índices de ações dos EUA caíram, com o Nasdaq recuando mais de 1%; o mercado cripto reagiu de forma mais intensa, com o Bitcoin caindo de acima de US$ 65 mil para cerca de US$ 64 mil após o anúncio do resultado, uma queda de quase 3%. A pressão geral sobre os ativos de risco indica que as expectativas de alta de juros estão desencadeando operações de redução de risco entre ativos.

Terceiro, canal de liquidez. As expectativas de alta de juros afetam o volume e o custo da liquidez global em dólar. Quando o Fed mantém juros altos e o mercado precifica novas altas, a liquidez global em dólar tende a se contrair, e os ativos cripto, altamente sensíveis à liquidez, são os primeiros a sofrer. As expectativas agressivas de bancos de investimento internacionais reforçam ainda mais essa lógica — o Bank of America prevê que o Fed aumentará 25 pb em setembro, outubro e dezembro de 2026, totalizando 75 pb; o Deutsche Bank prevê duas altas este ano, 25 pb cada em setembro e dezembro. Independentemente de quantas altas se concretizem, a mera existência de expectativas de alta de juros já é suficiente para continuar pressionando a valorização dos ativos de risco.

A situação real do mercado cripto no atual cenário macroeconômico

Em 1º de julho de 2026, o mercado cripto está no ponto de encontro entre ventos contrários macroeconômicos e pressões estruturais internas. O Bitcoin caiu para US$ 58.531, com uma queda acumulada de quase 20% no segundo trimestre. O valor total de mercado global de criptomoedas é de aproximadamente US$ 2,17 trilhões. O Bitcoin chegou a cair abaixo do nível de US$ 59.000 e testou brevemente a média móvel de 200 semanas, perto de US$ 58.000. Analistas da CryptoQuant apontam que, depois que o Bitcoin caiu abaixo de US$ 70.000, o fluxo de tokens mantidos por 6 a 12 meses para as exchanges aumentou drasticamente, um padrão consistente com a 'venda de rendição' dos compradores no topo do ciclo em 2018 e 2022.

A situação atual do mercado cripto pode ser resumida como: as expectativas macroeconômicas estão se deteriorando, mas ainda não foram totalmente precificadas. Após a reunião do FOMC em junho, o FedWatch mostrou que a probabilidade de um aumento de juros no ano subiu para acima de 80%. No entanto, ainda há grande incerteza sobre o momento exato, a magnitude e se o aumento de fato se concretizará. Warsh enfatizou que o dot plot é apenas um 'cenário com borracha', e a CITIC Securities tende a acreditar que o próprio Warsh não apoiará um aumento de juros no ano. Além disso, os EUA e o Irã já assinaram um acordo, e se a tendência do preço do petróleo cair posteriormente, as expectativas de alta de juros no ano ainda podem recuar.

Essa incerteza em si é o maior desafio de precificação para o mercado cripto. O mercado não pode descartar completamente o risco de alta de juros, nem ter certeza de que ela não ocorrerá — diante de um Fed que não oferece mais orientação futura, toda precificação de ativos deve retornar à interpretação dos dados econômicos em tempo real. Para o mercado cripto, isso significa que a volatilidade pode permanecer alta, e o desenvolvimento de movimentos direcionais aguarda maior clareza sobre o caminho macroeconômico.

FAQ

Pergunta: O que exatamente o Fed disse na reunião de junho?

Em 18 de junho de 2026, o Fed manteve a taxa dos fundos federais na faixa de 3,50% a 3,75%, sem alterações pela quarta vez consecutiva. Mas o dot plot mostrou que 9 dos 18 dirigentes esperam pelo menos um aumento de juros no ano, sendo 3 a favor de um aumento, 5 a favor de dois aumentos e 1 a favor de três aumentos. Warsh abandonou a orientação futura, e a declaração de política foi drasticamente simplificada.

Pergunta: Por que o mercado passou de discutir 'cortes de juros' para discutir 'aumentos'?

A razão central é o ressurgimento da inflação. O Fed elevou sua projeção de inflação PCE para 2026 de 2,7% para 3,6%, e o PCE núcleo de 2,7% para 3,3%. O CPI de maio subiu para 4,2% na base anual. A estagnação da queda da inflação combinada com um mercado de trabalho robusto fez com que os cortes de juros perdessem o suporte fundamental econômico.

Pergunta: O que significa o rendimento do título de 10 anos em 4,40% para o mercado cripto?

O rendimento do título de 10 anos é uma referência importante para a taxa livre de risco. A manutenção do rendimento acima de 4,40% significa que o custo de oportunidade de manter ativos que não rendem juros (como o Bitcoin) aumenta, refletindo também que o mercado está incorporando as expectativas de alta de juros nos preços. Isso exerce uma pressão sistêmica sobre a valorização dos ativos cripto.

Pergunta: O Fed realmente vai aumentar os juros?

Há grande incerteza. O dot plot mostra uma forte divergência interna no FOMC — 9 apoiam alta, 8 preferem manter e 1 apoia corte. O próprio Warsh não submeteu projeção e enfatizou que não tem caráter vinculante. A CITIC Securities acredita que Warsh não apoiará um aumento de juros no ano. Se haverá ou não aumento de juros dependerá dos dados futuros de inflação e emprego.

Pergunta: O que o mercado cripto deve observar a seguir?

Deve-se focar em três coisas: se os dados mensais de inflação (CPI/PCE) continuarão superando as expectativas, se o mercado de trabalho permanecerá robusto e o impacto das reformas dos cinco grupos de trabalho de Warsh na estrutura de tomada de decisão do Fed. Sob o novo paradigma em que o Fed não oferece mais orientação futura, cada divulgação de dados econômicos pode desencadear uma reprecificação dos preços dos ativos.