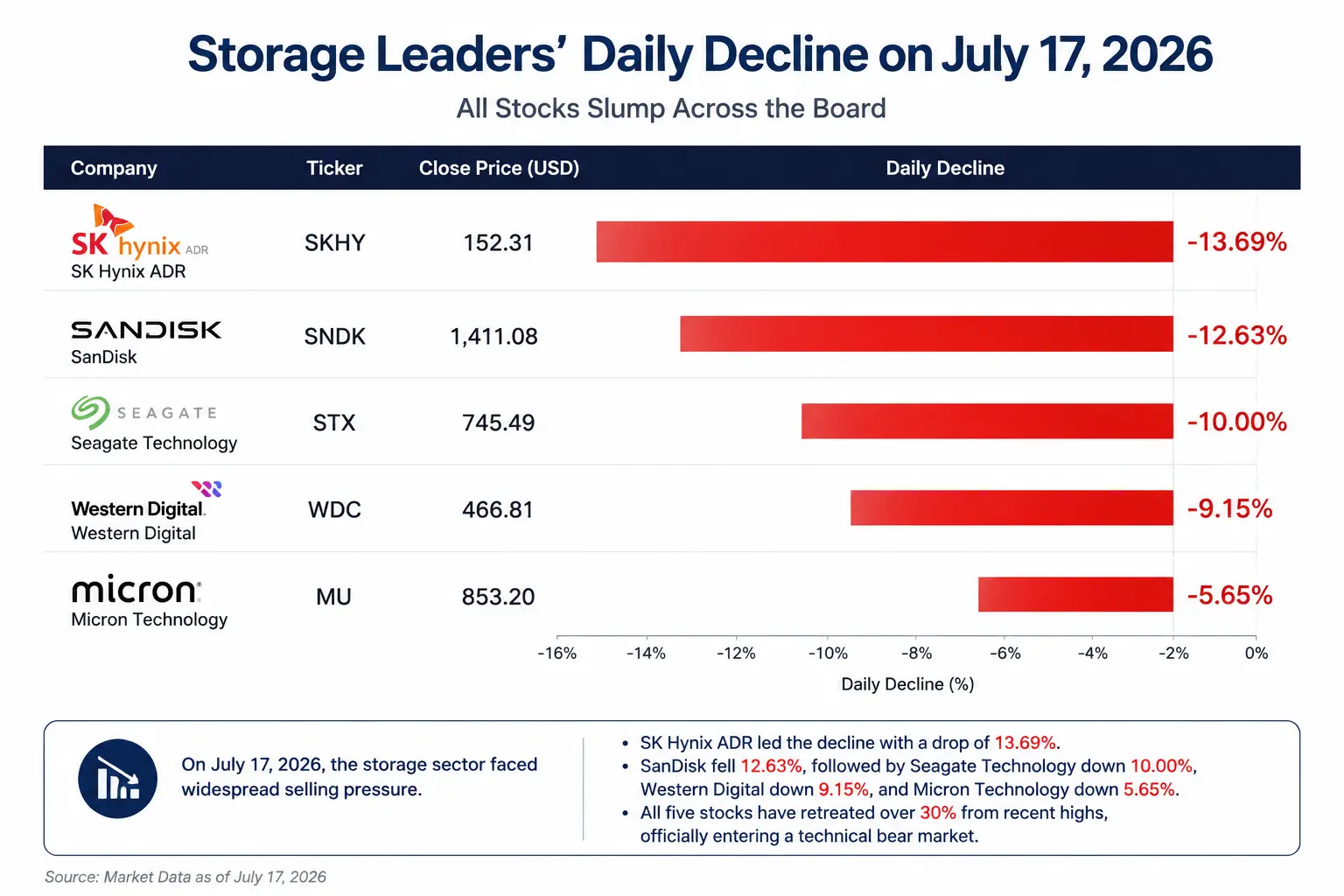

As quatro principais ações de armazenamento recuaram mais de 30% em relação às máximas recentes, e todas mergulharam em um mercado técnico de baixa. Ao mesmo tempo, os três principais índices dos EUA fecharam em queda em conjunto — Dow Jones caiu 0,2% e fechou em 52.552,97 pontos; Nasdaq caiu 1,47% e fechou em 25.881,95 pontos; e o S&P 500 caiu 0,51% e fechou em 7.533,76 pontos. Porém, Apple disparou 4,01%, Alphabet subiu 3,60%, Meta avançou 3,07%, Amazon ganhou 3,02% e Microsoft subiu 2,78% — as cinco maiores gigantes de tecnologia ficaram todas em alta. O mercado exibiu uma divisão rara, com “software sustentando o preço e hardware/semicondutores afundando”.

Isso não foi apenas uma simples rotação entre setores. Por trás da queda de 10% da Seagate Technology em um único dia está uma reestruturação profunda da lógica de investimento em infraestrutura de IA: o dinheiro está deixando a narrativa de “crescimento infinito da infraestrutura de IA” e passando a reavaliar a sustentabilidade do gasto com capital de IA e a forma como o valor é distribuído em cada etapa da cadeia industrial.

Comparativo da queda diária das principais ações de armazenamento em 17 de julho

Coreia do Sul aperta regras para ETF alavancado: pavio que acendeu a disparada de vendas

Esta rodada de vendas começou, primeiro, no mercado asiático. A Comissão de Serviços Financeiros da Coreia do Sul (FSC) anunciou oficialmente em 16 de julho o aperto regulatório para ETFs alavancados de uma única ação: elevaram o patamar mínimo de margem para investidores de varejo de 10 milhões de won sul-coreano para 30 milhões de won, permitindo que a margem seja usada apenas em dinheiro, com operações de alavancagem em uma única ação limitadas a, no máximo, 20 ações por vez, além de suspender o lançamento de novos produtos de ETF alavancado de uma única ação.

Esse movimento regulatório atingiu com precisão a fonte mais ativa de capital alavancado nas negociações de ações de memória. No ano passado, impulsionadas pela demanda de servidores de IA e por HBM, a Micron e a SK Hynix se tornaram os alvos preferidos de apostas de investidores de varejo e de recursos de ETFs alavancados na Coreia. Como os ETFs alavancados precisam ajustar as posições diariamente para manter um multiplicador de alavancagem fixo, quando a ação alvo cai, muitas vezes ocorre venda forçada adicional, formando um ciclo de realimentação negativa de “queda do preço da ação — redução de posição no produto — agravamento da queda”.

Nikolaos Panigirtzoglou, analista do JPMorgan, apontou: “Desde que atingiu o pico em junho, o AUM dos ETFs alavancados de chips de memória encolheu 34%, enquanto todos os ETFs de ações alavancadas no mesmo período caíram apenas 13%”. O tamanho dos ativos dos ETFs alavancados de ações de armazenamento representa cerca de três vezes a participação no valor de mercado das empresas em comparação com ETFs de ações comuns, tornando-se um amplificador importante de volatilidade no setor.

No entanto, a regulação da Coreia do Sul foi apenas o fator direto que desencadeou a venda. A preocupação mais profunda do mercado é que — as cotações das “quatro de armazenamento” já tinham antecipado de forma significativa um cenário otimista de escassez de HBM, aumento de preços dos produtos e crescimento de alta velocidade e de longo prazo da demanda por servidores de IA. Assim que os investidores começam a se preocupar com o ritmo de expansão de capacidade, melhorias de eficiência de equipamentos ou desaceleração do gasto de capital dos provedores de nuvem, qualquer ruído nos fundamentos pode disparar uma correção brusca de valuation.

Posição da Seagate na cadeia industrial: infraestrutura de dados de IA, não núcleo do cálculo de IA

Para entender por que a Seagate sofreu tanto nesta rodada de vendas, é preciso primeiro esclarecer qual é seu posicionamento real na cadeia industrial de IA.

O negócio principal da Seagate Technology é o de HDs mecânicos (HDD). A lógica pela qual ela se beneficia com IA não vem das unidades de processamento (chips de computação) necessárias para treinar modelos de IA, e sim da demanda por expansão em data centers impulsionada pelo crescimento explosivo de dados de IA. O treinamento de modelos de IA gera volumes enormes de dados — de conjuntos de dados de treino a checkpoints do modelo, de logs de inferência a registros de interação dos usuários — e esses dados, por fim, precisam ser armazenados de forma persistente.

Os resultados do terceiro trimestre do ano fiscal de 2026 mostram que a receita da empresa atingiu US$ 3,11 bilhões, e o segmento de data centers contribuiu com US$ 2,5 bilhões em receita, com crescimento de 55%, representando 80% do total. A remessa de HDD atingiu 199 exabytes (EB), alta de 39% ano a ano, e cerca de 90% foi para clientes de data center. HDs nearline (Nearline HDD) respondem por quase 90% de todas as remessas, tornando-se o principal motor do armazenamento em larga escala para IA.

Pelo caminho de transmissão na cadeia: aumento da demanda por treinamento de modelos de IA → compras maiores de servidores com GPU → alta na demanda por memória HBM de alta velocidade → expansão de data centers → liberação de demanda por armazenamento corporativo → aumento nas compras de HDD. A Seagate está no fim dessa cadeia.

Esse é justamente o ponto-chave. Quando o mercado começa a reavaliar a prioridade dos gastos com capital de IA, os investidores naturalmente passam a se perguntar: se o orçamento de investimentos em IA enfrentar pressão, o dinheiro será alocado primeiro em GPU e HBM, ou em HDD?

Demanda de data centers de IA: embate entre lógica de longo prazo e preocupações de curto prazo

Lógica de alta: sustentação estrutural da escassez de armazenamento

A lógica central que apoia o crescimento de longo prazo da Seagate não se desfez apesar da queda brutal de um único dia.

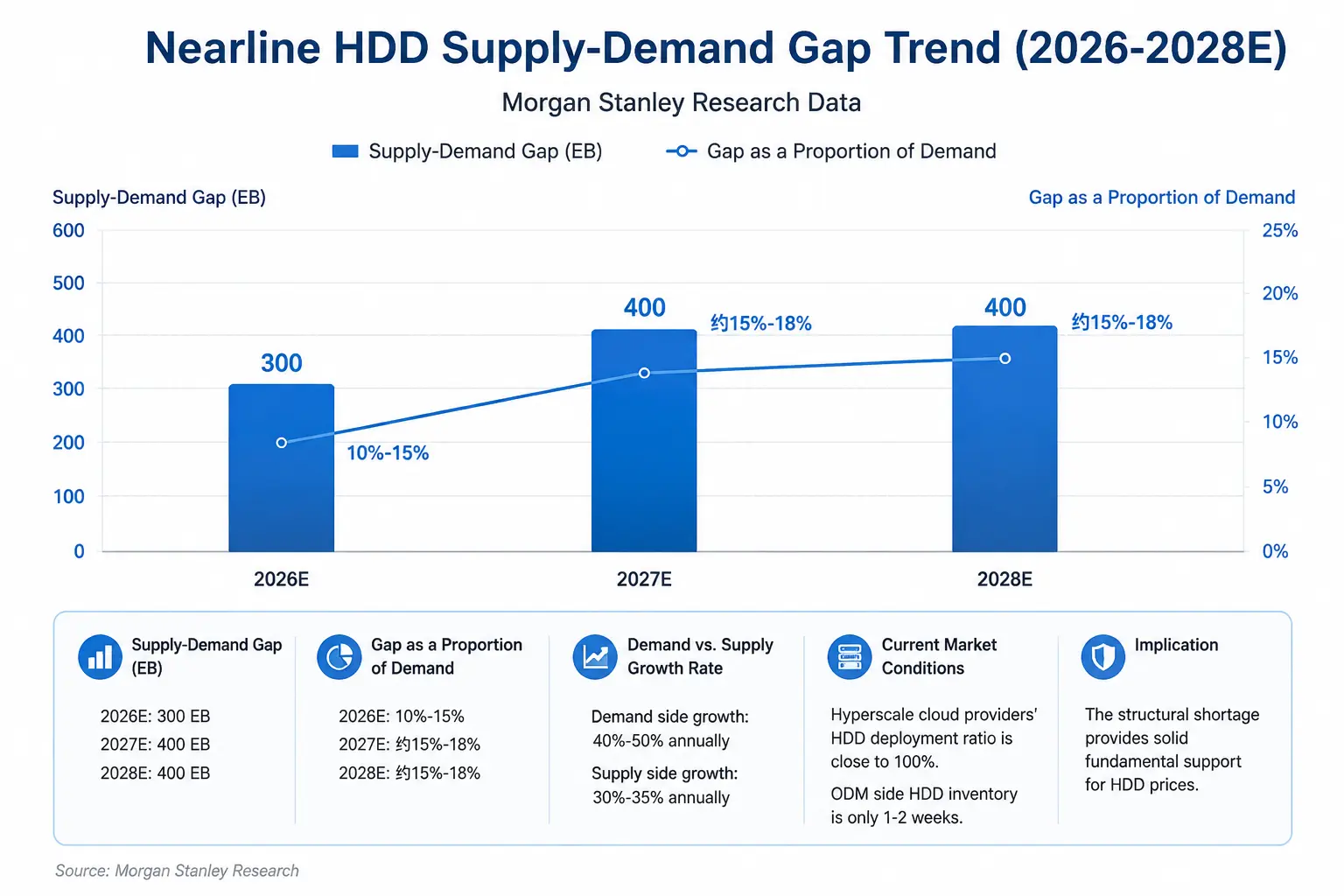

Pelos fundamentos de oferta e demanda, a indústria de armazenamento está vivendo um raro ciclo de escassez estrutural. Uma pesquisa da Morgan Stanley mostra que a demanda de HDD cresce atualmente a uma taxa anual de 40% a 50%, enquanto a oferta cresce apenas de 30% a 35%. Em 2026, a oferta de HDD nearline ficará em déficit de aproximadamente 300EB (exabytes) em relação à demanda, o equivalente a uma lacuna de 10% a 15%; em 2027 e 2028, a lacuna se ampliará ainda mais para cerca de 400EB em cada ano. Analistas afirmam: “O ciclo de HDD está ficando mais longo — a escassez deve durar pelo menos até 2028 — e isso também indica que o preço dos HDD está ganhando força de forma clara e com relevância”.

Do lado da demanda, os gastos de capital dos provedores de serviços em nuvem seguem em expansão. A Morgan Stanley estima que os gastos com data centers de IA dos cinco maiores hiperescale providers, como Meta, Amazon, Alphabet, Microsoft e SpaceX, atinjam cerca de US$ 1,2 trilhão em 2027, elevando-se para US$ 1,4 trilhão em 2028. No dia 10 de julho, o banco Wells Fargo elevou a classificação da Seagate Technology de “manter” para “comprar/performar melhor”, com preço-alvo subindo de US$ 900 para US$ 1.100. No dia 14 de julho, a Citigroup elevou o preço-alvo para US$ 1.240, mantendo recomendação “comprar”. Em 16 de julho, o JPMorgan ajustou o preço-alvo de US$ 920 para US$ 1.095. No dia 1º de julho, o Bank of America elevou o preço-alvo de US$ 1.000 para US$ 1.150.

Do ponto de vista de capacidade, a administração da Seagate confirmou que a capacidade nearline está travada até 2027. Alguns analistas até acreditam que a escassez de HDD pode se estender até 2028.

Tendência da lacuna entre oferta e demanda de HDD nearline (2026-2028E)

Lógica de baixa: questionamento sobre sustentabilidade do gasto de capital de IA

No entanto, o mercado está debatendo intensamente outra série de questões.

Primeiro, a inclinação do crescimento do gasto de capital de IA está se aproximando de um ponto de inflexão? O JPMorgan prevê que o gasto de capital dos cinco provedores de nuvem (Google, Amazon, Meta, Microsoft e Oracle) em 2026 atingirá US$ 758,1 bilhões, dobrando ano a ano; em 2027, subiria para US$ 925 bilhões — mas a taxa de crescimento deve desacelerar drasticamente a partir de 2027, para 22%. O mercado está preocupado: se o ritmo de monetização do negócio de IA ficar aquém do esperado, os provedores de nuvem vão cortar gastos de capital após 2027?

Segundo, o risco cíclico inerente à indústria de armazenamento. A indústria de armazenamento tem, há muito tempo, um ciclo de “ciclo de oferta e demanda — alta de preços — expansão de capacidade — aumento de estoques — queda de preços”. Embora os HDD estejam em escassez no momento, se o crescimento da demanda de IA desacelerar ou se a expansão de capacidade acelerar, os estoques das empresas podem aumentar, reduzindo o espaço para novas altas de preço de armazenamento e levando as expectativas de lucro a serem rebaixadas.

Terceiro, pressão do ponto de vista de valuation. Depois de uma alta explosiva até agora em 2026 — a ação da Seagate chegou a disparar cerca de 269% no ano — qualquer incerteza nos fundamentos pode provocar uma correção de valuation intensa em um prazo muito curto. As quatro principais ações de armazenamento recuaram mais de 30% em relação às máximas recentes, e isso por si só indica que o salto anterior já embutia expectativas muito altas do mercado.

Camadas de valor na cadeia de armazenamento de IA: quem está no núcleo e quem está na periferia?

As empresas em diferentes etapas da cadeia de armazenamento de IA têm lógicas de benefício e riscos atuais significativamente diferentes.

SK Hynix tem como negócio central a HBM (memória de alta largura de banda). Trata-se de um componente indispensável para as GPUs de IA (especialmente os produtos da NVIDIA), atuando diretamente na etapa central do cálculo de IA. Sua lógica de benefício é a mais direta — a HBM é um item necessário para empilhar capacidade de computação no treinamento de IA. Mas o risco atual também é marcante: pressão forte por correção após valuation alto e necessidade constante de enfrentar a ameaça de expansão de capacidade de concorrentes como a Samsung.

Micron Technology cobre tanto DRAM quanto HBM. Ela se beneficia com o crescimento da demanda por memória em servidores de IA, mas também fica sujeita à volatilidade cíclica do mercado tradicional de armazenamento. Sua posição na cadeia fica entre o núcleo e a periferia.

Seagate Technology tem como negócio central HDs mecânicos (HDD), na camada de infraestrutura para armazenamento de dados de IA. Sua lógica de benefício vem da demanda por armazenamento estimulada pela expansão de data centers, mas ela se enquadra como um componente “a jusante” nos investimentos em IA, com prioridade abaixo de GPU, HBM e servidores de IA. O risco central atual é: se o gasto de capital de IA desacelerar na margem, o HDD pode ser um dos itens de compra que primeiro sofrerá compressão.

Western Digital cobre tanto HDD quanto memória flash NAND. Sua estrutura de negócios fica entre a Seagate e empresas puras de flash, ao mesmo tempo em que sofre com a influência dupla tanto da lógica de oferta e demanda de HDD quanto dos ciclos de preço do NAND.

Variáveis-chave para o futuro da Seagate

Primeiro, o ritmo real de execução dos gastos de capital dos provedores de nuvem. A maior divergência do mercado não está em saber se os provedores de nuvem vão aumentar gastos de capital em 2026, mas sim se as taxas de crescimento em 2027 e depois vão desacelerar além do esperado. O desempenho da Seagate depende muito da demanda de data centers; qualquer rebaixamento nas orientações de gastos de capital dos provedores de nuvem pode atingir diretamente o preço da ação.

Segundo, a participação da receita relacionada a IA e mudanças na margem bruta no próximo trimestre. A margem bruta no terceiro trimestre do ano fiscal de 2026 da Seagate já atingiu 47%. O mercado vai acompanhar de perto se essa margem bruta consegue se manter e se há ajustes nas previsões da administração para a demanda de 2027.

Terceiro, a trajetória de preços do HDD e a evolução real da lacuna entre oferta e demanda. A Morgan Stanley projeta um déficit de oferta de HDD de cerca de 300EB em 2026; porém, essa previsão se baseia em premissas de que a demanda cresça 40% a 50% ao ano e a oferta cresça 30% a 35%. Qualquer mudança acima do esperado em qualquer um dos lados vai alterar o ambiente de precificação do HDD.

Quarto, a reestruturação do sistema de valuation da indústria de armazenamento como um todo. As quatro principais ações de armazenamento recuaram mais de 30% em relação às máximas recentes e todas já caíram para um mercado técnico de baixa. Se essa queda significa que as ações de armazenamento estão mudando do “valuation guiado por narrativa de IA” para um “quadro de valuation de ações cíclicas”, isso determinará a lógica de âncora de valuation da Seagate nos próximos vários trimestres.

O tombo de 10% em um único dia da Seagate não foi apenas uma venda pontual no mercado; trata-se de uma reavaliação de valuation após a entrada do investimento em infraestrutura de IA na segunda fase. Nessa etapa, os investidores estão rediscutindo a alocação de valor entre GPU, HBM e equipamentos de armazenamento de IA: quem fica como prioridade no núcleo do investimento em IA e quem pode ser deslocado para a margem quando as contas econômicas não fecham. Para a Seagate, a ampliação contínua da lacuna entre oferta e demanda de HDD é um suporte sólido em fundamentos, mas uma possível desaceleração na taxa de crescimento do gasto de capital de IA e as características cíclicas inerentes à indústria de armazenamento estão se tornando duas lâminas suspensas sobre o valuation. O fato de as principais ações de armazenamento terem caído todas para um mercado técnico de baixa mostra que o mercado está exigindo que essas empresas provem com desempenho sustentado acima do esperado — que a demanda por armazenamento de IA não é apenas um ciclo curto de recomposição, e sim uma virada estrutural de verdade.

FAQ

P1: O motivo direto do tombo de 10% nas ações da Seagate Technology em 17 de julho foi qual?

As autoridades financeiras da Coreia do Sul apertaram as regras para ETFs alavancados de uma única ação, elevando o patamar mínimo de margem de 10 milhões de won sul-coreano para 30 milhões de won, o que levou a uma redução passiva de posição dos produtos alavancados de ações de armazenamento. Somadas as preocupações do mercado sobre a sustentabilidade dos gastos de capital com IA e o grande salto acumulado nas ações de armazenamento antes da queda, a pressão vendedora se propagou rapidamente do mercado sul-coreano para os EUA; a Seagate Technology fechou com queda de 10%, a US$ 745,49.

P2: Qual é a diferença entre a Seagate Technology e empresas de chips de IA?

A Seagate não é uma empresa de chips de IA, e sim uma empresa de infraestrutura de armazenamento de dados de IA. A lógica de benefício dela vem da demanda corporativa por HDD impulsionada pela expansão de data centers; ela está na camada de armazenamento da cadeia de IA, com prioridade abaixo de GPU, HBM e servidores de IA. Quando o mercado reavalia as prioridades dos investimentos em IA, o HDD costuma ser visto como o elo com maior probabilidade de ser comprimido.

P3: A demanda de data centers de IA para HDD realmente está caindo?

Os dados atuais não sustentam a tese de queda de demanda. A Morgan Stanley estima que a lacuna de oferta de HDD nearline em 2026 seja de cerca de 300EB; em 2027 a 2028, a lacuna se amplia para 400EB. A taxa de crescimento anual da demanda é de 40% a 50%, muito acima da taxa de crescimento da oferta. Os gastos de capital dos provedores de nuvem seguem em expansão; a Morgan Stanley prevê que, em 2027, os gastos de IA dos cinco grandes provedores de nuvem alcancem US$ 1,2 trilhão.

P4: Qual é a avaliação mais recente e o preço-alvo definidos por analistas para a Seagate Technology?

Várias casas ajustaram para cima o preço-alvo antes do tombo: a Citigroup elevou para US$ 1.240 (comprar), o JPMorgan elevou para US$ 1.095 (superponderar), o Wells Fargo elevou para US$ 1.100 (comprar/manter melhor desempenho) e o Bank of America elevou para US$ 1.150 (comprar). A S&P Global, com base em 25 analistas com consenso, aponta recomendação unânime de “forte compra”, com preço-alvo médio de US$ 992,74.

P5: Em que fase está atualmente o ciclo de oferta e demanda da indústria de armazenamento?

No momento, está na fase de escassez estrutural. A demanda de HDD cresce 40% a 50% ao ano, enquanto a oferta cresce apenas 30% a 35%; a lacuna entre oferta e demanda segue se ampliando. Instituições do setor preveem que este ciclo de alta de preços pode se estender até 2027. Uma pesquisa da Morgan Stanley mostra que a escassez de HDD deve persistir pelo menos até 2028.