Isso não é um rebote comum de um ciclo de chips de memória. O mercado está reprecificando fundamentalmente a SK海力士 — saindo de um fabricante de chips de memória cíclicos para se tornar um ativo central da infraestrutura de IA. O HBM (memória de alta largura de banda) está se tornando, depois das GPUs, mais um “ingresso” decisivo para a oferta de capacidade de computação em IA.

Três boas notícias em ressonância: por que a SK海力士 de repente explodiu +27%?

A alta de 27% em 15 de julho não foi movida por um único fator, mas pela convergência de três forças: fundamentos, sentimento institucional e mecanismos de mercado.

Primeiro impulso: instituições de pesquisa de topo apoiam e viram a expectativa pessimista do mercado

O gatilho direto veio da renomada consultoria SemiAnalysis. Em 14 de julho, a SemiAnalysis publicou um relatório intitulado “Manter a ganância quando os outros têm medo”, com posicionamento explicitamente otimista para a SK海力士. O relatório estima que o preço médio de venda (ASP) integrado de DRAM da SK海力士 no 2T de 2026 deve crescer de forma acentuada, em cerca de 45% em relação ao trimestre anterior; e que o lucro operacional de DRAM deverá atingir aproximadamente 55 trilhões de won sul-coreano. Esse número fica acima da expectativa da maioria do mercado e contrasta fortemente com o clima pessimista gerado pela revisão para baixo anterior feita pela corretora local KIS na Coreia.

Segundo impulso: Barclays inicia cobertura e dá preço-alvo de US$ 330

No mesmo dia, o Barclays iniciou a cobertura dos ADRs da SK海力士, com recomendação de “compra/overweight” (增持) e preço-alvo de US$ 330. Tomando como referência o fechamento da terça-feira, esse alvo embute um potencial de alta de cerca de 70% a 100%. A equipe de analistas do Barclays acredita que a situação de aperto entre oferta e demanda na indústria de chips de memória em 2027 deve se intensificar ainda mais, enquanto o espaço para melhora do cenário de oferta e demanda em 2028 seria limitado. O relatório destaca especialmente que, até o fim de 2027, a posição de caixa da SK海力士 deve ultrapassar 40% do valor de mercado daquele momento, oferecendo capacidade para executar recompras em grande escala de ações.

Terceiro impulso: listagem de opções somada a catalisadores macro, amplificando o ímpeto de negociação

Em 14 de julho, as opções sobre os ADRs da SK海力士 foram oficialmente listadas e começaram a ser negociadas na bolsa de opções dos EUA. No início das negociações, mais de dois terços do volume ficaram concentrados em opções de curto prazo com vencimento nesta sexta-feira, com chamadas (call) a 185 dólares e puts a 145 dólares com forte liquidez. No curto prazo, a demanda por calls subiu significativamente, atraindo grandes fluxos de capital.

No ambiente macro, o CPI dos EUA de junho cresceu 3,5% na comparação anual, abaixo do previsto pelo mercado, aliviando consideravelmente a preocupação com uma política de aumentos de juros mais agressiva por parte do Federal Reserve. A ferramenta “Fed Watch” da CME mostra que o mercado passou a enxergar a probabilidade de alta de juros na reunião de julho saindo de 42% para 17%. Esse bom cenário macro cria um ambiente monetário mais favorável para uma recuperação mais ampla de ativos de risco.

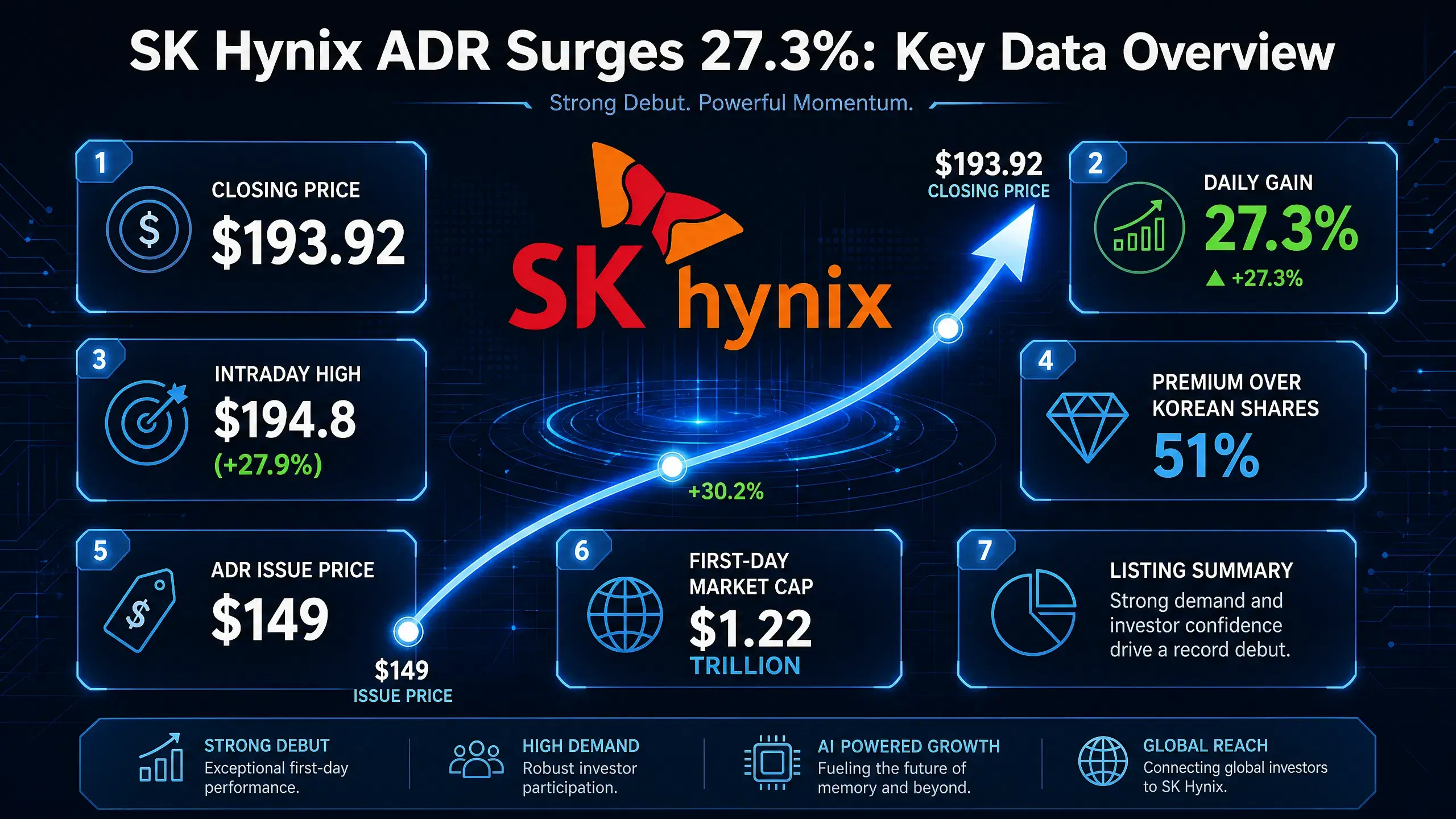

Com a ressonância das três boas notícias, o ADR da SK海力士 chegou a tocar US$ 194,8 intraday, alta de 27,9%. Depois da abertura da Bolsa da Coreia em 15 de julho, as ações também dispararam: a alta do índice KOSPI se ampliou para mais de 6%, as ações ordinárias da SK海力士 na Coreia subiram mais de 10% e, em um momento, a bolsa coreana acionou o mecanismo SIDECAR para pausar compras programadas.

Alta explosiva de 1 dia dos ADRs da SK海力士 — panorama completo de dados-chave

Demanda por HBM segue em estouro: o principal gargalo da cadeia de suprimento de computação de IA

Por trás do salto da SK海力士 está uma aceleração estrutural na demanda por HBM. O HBM se tornou um dos gargalos mais críticos na cadeia de suprimento de computação de IA.

A arquitetura NVIDIA Blackwell impulsiona um aumento explosivo na demanda por HBM

A arquitetura NVIDIA Blackwell exige uma quantidade de HBM extremamente alta. O Blackwell B200 vem com 8 chips HBM3e, oferecendo capacidade de 192GB e largura de banda de 8TB/s. O Blackwell Ultra GPU traz 288GB de memória HBM3e, 1,5 vez mais do que o produto anterior. De acordo com a TrendForce, em 2026 as soluções Blackwell devem representar 71% das remessas de GPUs premium da NVIDIA. Isso significa que, considerando apenas a NVIDIA como cliente, a demanda por HBM já cresce em ritmo multiplicado.

Produção em massa do HBM4 inicia um novo ciclo

Mais importante ainda, a comercialização do HBM4 está começando de verdade. Segundo a mídia sul-coreana The Bell, a SK海力士 já iniciou, no fim de junho de 2026, o envio em produção de HBM4 de 12 camadas voltado para a NVIDIA, entrando na fase de ramp-up de capacidade. Este é o primeiro lançamento do HBM4 em especificação final com todos os certificados de qualidade concluídos, mirando a próxima plataforma de IA da NVIDIA, “Vera Rubin”. A SK海力士 deve ampliar oficialmente os volumes de remessa do HBM4 a partir de setembro de 2026.

A plataforma NVIDIA Vera Rubin tem previsão de entrega no 3T de 2026, e cada sistema de servidor deverá vir com memória HBM4 em escala de TB. A NVIDIA confirmou que Samsung Electronics, SK海力士 e Micron receberam certificação como fornecedores de HBM4. A produção em massa do HBM4 em escala deve levar o mercado de HBM de uma faixa de “dezenas de bilhões de dólares” para patamares mais elevados.

Desbalanceamento entre oferta e demanda continua a piorar

Do lado da oferta, a expansão ainda não acompanha a velocidade do aumento da demanda. Conforme dados da SEMI China, o tamanho do mercado de HBM em 2026 deve crescer 58% e chegar a US$ 54,6 bilhões, representando quase 40% do mercado de DRAM. Embora Samsung, SK海力士 e Micron — os três grandes fabricantes — tenham direcionado 70% da nova capacidade produtiva para HBM, ainda existe uma lacuna de capacidade total de 50% a 60%. O Goldman Sachs estima que o tamanho do mercado global de HBM em 2026 atinja US$ 54,6 bilhões. A TrendForce, por sua vez, no fim de maio de 2026, elevou de forma expressiva a previsão para a receita global de memórias, aumentando o valor projetado de 551,6 bilhões de dólares para 889,3 bilhões de dólares em 2026.

O desbalanceamento de oferta e demanda no HBM não é um fenômeno de curto prazo. O CEO da SK海力士, 郭鲁 (Kwok Lu), já havia estimado que 2027 será o ano mais apertado em termos de oferta na história da indústria de memórias. Clientes estão buscando acordos de fornecimento de longo prazo para garantir a entrega.

Mercado reavalia a rentabilidade dos chips de memória: de produto cíclico a ativo central de IA

A lógica de valuation (avaliação) do setor de chips de memória está passando por uma mudança fundamental.

A lógica do passado: setor cíclico de margens baixas

Tradicionalmente, o mercado via chips de memória como um exemplo típico de indústria cíclica — o aumento de oferta derruba preços, e a pressão sobre estoques corrói lucros. Ciclos de preços de DRAM, competição de preços de NAND e pressão sobre estoques são as principais preocupações de longo prazo do mercado. Essa característica cíclica faz com que o valuation das empresas de chips de memória fique historicamente pressionado a níveis mais baixos.

A lógica agora: ativo central da infraestrutura de IA

A IA está transformando totalmente essa lógica. O HBM não é uma DRAM comum; é um componente central que trabalha em conjunto com GPUs em servidores de IA. A cadeia de computação para treinar modelos de IA pode ser simplificada como: GPU (NVIDIA) + HBM (SK海力士, Micron, Samsung) + advanced packaging (TSMC) — os três determinam conjuntamente a oferta de capacidade de computação em IA.

As relações de oferta e demanda do HBM são completamente diferentes das do DRAM tradicional. Em geral, o HBM é travado com preços por meio de acordos de fornecimento de longo prazo, e não oscila de forma relevante no curto prazo conforme o mercado. A empresa de investimentos da Coreia aponta que, embora os acordos de fornecimento de longo prazo limitem o potencial de “explosão” de preços, eles também aumentam a estabilidade da rentabilidade e reduzem a volatilidade que a indústria de memórias historicamente enfrentou. No futuro, a lógica do mercado para avaliar empresas de memória deve priorizar a sustentabilidade dos lucros em vez do tamanho dos lucros no curto prazo.

Aumento estrutural da capacidade de gerar lucros

As expectativas do mercado sobre a capacidade de gerar lucros da SK海力士 vêm sendo ajustadas sistematicamente para cima. Embora a KIS preveja lucro operacional da SK海力士 no 2T de 60,4 trilhões de won, abaixo dos 65 trilhões de won do consenso do mercado, esse número por si só já é extremamente forte — alta de 61% em relação ao trimestre anterior e 556% na comparação anual. A SemiAnalysis também estima lucro operacional de DRAM de 55 trilhões de won, corroborando a melhora estrutural da rentabilidade.

O UBS recentemente elevou o preço-alvo da SK海力士 para 320 trilhões de won, prevendo que a participação do HBM na receita de DRAM aumentará de 15% em 2026 para 58% em 2030. Se o preço médio do HBM continuar subindo, isso dará um impulso adicional aos lucros em 2027. Segundo dados da Koyfin, entre os 37 analistas que acompanham a SK海力士 atualmente, 36 oferecem recomendação de “compra” ou “compra forte”.

O mercado está percebendo que a posição dominante do HBM não traz apenas volatilidade cíclica de lucros, mas eleva de forma estrutural o “centro” de rentabilidade.

SK海力士 lidera o mercado de HBM: cenário competitivo e moat (vantagem defensiva)

Participação de mercado: absoluta liderança

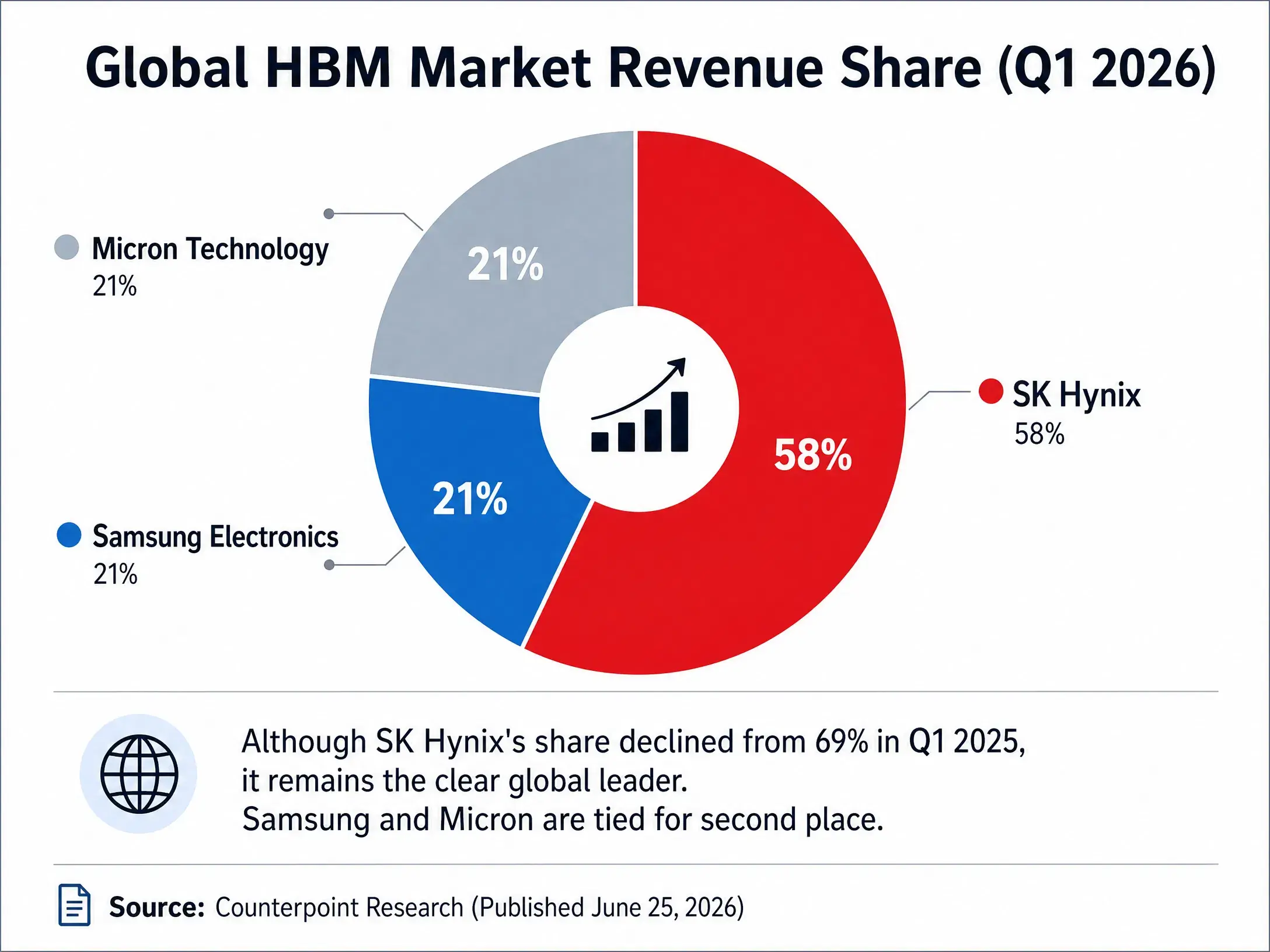

Nesse mercado-chave de HBM, a SK海力士 mantém uma vantagem claramente superior. De acordo com dados da Counterpoint Research, no 1T de 2026 o mercado global de HBM por receita: a SK海力士 ficou em primeiro lugar com 58% de participação, enquanto Samsung Electronics e Micron ficaram com 21% cada. Apesar de a participação da SK海力士 ter recuado em relação aos 69% do 1T de 2025, ainda permanece acima de 50%.

Para o ano completo de 2026, as projeções apontam que a receita de HBM da SK海力士 pode chegar a US$ 5,95 bilhões. A Counterpoint estima que a SK海力士 terá participação de cerca de 54% no mercado de HBM4 em 2026, a Samsung 28% e a Micron aproximadamente 18%. A TrendForce projeta que a participação da SK海力士 no mercado de HBM pode se manter em torno de 50% no ano inteiro de 2026.

Competição entre os 3 principais no mercado de HBM (2026 1T)

Moat central: vínculo profundo com a NVIDIA

A principal vantagem competitiva da SK海力士 está em sua parceria profunda com a NVIDIA. Como um dos principais fornecedores de HBM da NVIDIA, os chips de HBM da SK海力士 são incorporados diretamente aos aceleradores de IA da NVIDIA. Essa posição na cadeia de suprimentos não é apenas uma demonstração de capacidade técnica; ela também cria um forte efeito de “travamento” do cliente. O ciclo de validação de chips de IA é extremamente longo e, uma vez inseridos na cadeia, torna-se difícil substituí-los no curto prazo.

A produção em massa do HBM4 ainda reforça essa posição. A SK海力士 foi a primeira a atingir a produção em massa e as remessas do HBM4 de 12 camadas, tornando-se a primeira empresa do mundo a entregar à NVIDIA produtos em especificação final de HBM4. Embora o avanço na certificação do HBM4 da Samsung seja rápido — com produção em massa prevista para iniciar após a conclusão no 2T — a SK海力士 já tomou a dianteira.

Dinâmica de competição: corrida por capacidade entre os 3 grandes

Os concorrentes estão acelerando para correr atrás. A Samsung planeja aumentar a capacidade de HBM em 50% em 2026, mirando 250 mil wafers por mês. A Micron já esgotou as entregas anuais de HBM de 2026 sob contratos de preço fixo. No início de julho, a Micron anunciou um investimento de US$ 9,3 bilhões para ampliar a capacidade de HBM em Hiroshima, Japão, com previsão de remessas após dois anos. Samsung e SK海力士, somadas, detêm mais de 80% da participação global no mercado de HBM.

A competição está se intensificando, mas a vantagem de pioneirismo da SK海力士, o tamanho de sua capacidade produtiva e as relações com clientes formam um moat que dificilmente será superado no curto prazo.

Conclusão

O salto de 27% da SK海力士 em 1 dia, à primeira vista, reflete a liberação concentrada de três boas notícias: o relatório da SemiAnalysis, o upgrade do Barclays e dados de CPI. Na camada mais profunda, a lógica é uma reestruturação sistêmica do modelo de valuation do setor de chips de memória por parte do mercado.

O HBM está mudando tudo. Ele não é apenas uma versão melhorada de DRAM comum; é um componente central tão importante quanto GPUs na cadeia de suprimento de computação de IA. Quando a cadeia de computação para treinamento de modelos de IA é simplificada como “GPU + HBM + advanced packaging”, o valor estratégico do HBM se torna evidente. O tamanho do mercado de HBM de US$ 54,6 bilhões em 2026, a lacuna de capacidade de 50% a 60% e o início da produção em massa do HBM4 — esses dados, em conjunto, apontam para uma conclusão: o superciclo de HBM já começou.

Para a SK海力士, a participação de 58% no mercado de HBM, o vínculo profundo com a NVIDIA e a vantagem de ser a primeira a iniciar a produção em massa do HBM4 formam um moat difícil de ser superado pelos concorrentes no curto prazo. O valuation de US$ 1,36 trilhão concedido pelo mercado, na essência, é o preço dado a essa mudança estrutural.

Chips de memória não são mais uma indústria que vive apenas de ciclos. Ela é infraestrutura para a era da IA, e a SK海力士 está se tornando um dos construtores mais críticos dessa infraestrutura.

FAQ

P1: Quais são os dados específicos da explosão da SK海力士 em 15 de julho?

Os ADRs da SK海力士 fecharam em alta de 27,29% na terça-feira, a US$ 193,92, com máxima intraday de US$ 194,8. As ações ordinárias na Coreia subiram mais de 10% intraday em 15 de julho e a alta do índice KOSPI se ampliou para mais de 6%.

P2: Quais são os fatores que impulsionaram a disparada da SK海力士?

Ressonância de três boas notícias: a SemiAnalysis publicou um relatório de apoio e previu lucros fortes em DRAM; o Barclays iniciou cobertura com recomendação de “compra/overweight” e preço-alvo de US$ 330; e a listagem das opções dos ADRs da SK海力士 se somou ao CPI dos EUA de junho abaixo da expectativa.

P3: Qual é o tamanho do mercado de HBM?

O Goldman Sachs prevê que o tamanho do mercado global de HBM em 2026 chegará a US$ 54,6 bilhões, com alta anual de 58%. Dados da SEMI China indicam que a lacuna de capacidade de HBM é de 50% a 60%. A TrendForce elevou a previsão do valor de produção global de memórias em 2026 para US$ 889,3 bilhões.

P4: Qual é a posição competitiva da SK海力士 no mercado de HBM?

No 1T de 2026, a SK海力士 manteve a liderança com 58% de participação na receita de HBM, enquanto Samsung e Micron ficaram com 21% cada. A SK海力士 já iniciou primeiro a produção em massa e a remessa de HBM4 de 12 camadas voltada para a NVIDIA.

P5: Como o HBM afeta a lógica de valuation do setor de chips de memória?

O HBM está reconstruindo os chips de memória — de uma indústria cíclica de margens baixas — para um ativo central de infraestrutura de IA. Acordos de fornecimento de longo prazo aumentam a estabilidade dos lucros e a lógica de valuation do mercado migra de volume de lucros no curto prazo para sustentabilidade da lucratividade.