Resumo

-

Em maio de 2026, o mercado cripto ensaiou uma recuperação após a correção de US$ 900 bilhões no primeiro trimestre, com a capitalização total do mercado voltando a US$ 2,81 trilhões. O BTC registrou retorno mensal de -3,47% e acumula queda de aproximadamente 14,6% no ano, enquanto o ETH ainda negocia mais de 51% abaixo de sua máxima histórica, sinalizando que a qualidade da recuperação ainda é incerta.

-

A atividade on-chain também melhorou: o TVL do DeFi saltou de cerca de US$ 84 bilhões para US$ 93 bilhões no mês. A capitalização total do mercado de Stablecoins se manteve elevada, entre US$ 309 bilhões e US$ 315 bilhões, enquanto o volume mensal de futuros perpétuos ultrapassou US$ 600 bilhões, superando com folga a negociação Spot e evidenciando a demanda persistente por especulação alavancada.

-

Entre os 500 maiores tokens, 54,8% tiveram retorno mensal negativo. A forte divergência entre o retorno médio (+11,28%) e o retorno mediano (-0,07%) indica que os ganhos se concentraram em ativos de baixa capitalização e cauda longa.

-

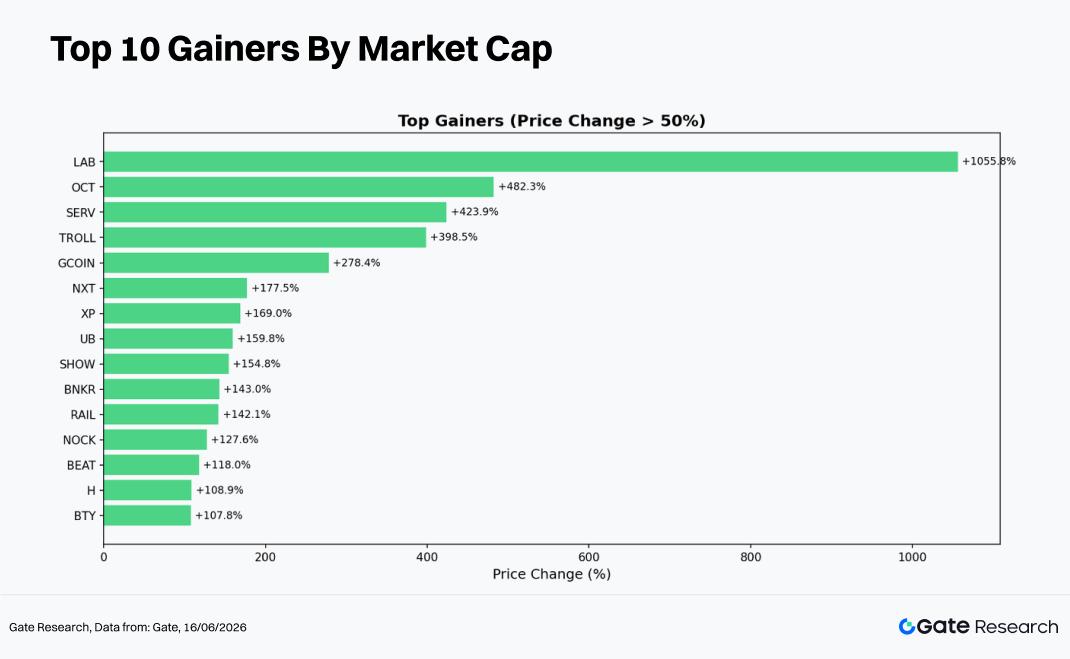

As narrativas de melhor desempenho ficaram concentradas nos ecossistemas DeSci, IA, RWA e Layer-1. Os destaques extremos, como LAB (+1.055,8%), OCT (+482,3%) e TROLL (+398,5%), vieram principalmente do segmento entre as posições 300 e 500, onde o risco de volatilidade bidirecional também foi o mais alto.

-

A taxa de acerto entre os 100 maiores tokens ficou próxima de 50/50, com blue chips como BTC (-3,4%) e ETH (-10,5%) pesando sobre o sentimento geral. BCH (-31,4%) e SKY (-19,6%) figuraram entre as maiores baixas.

-

Do ponto de vista do volume, 454 tokens registraram maior atividade, com aumento médio de 2,35x, e 76 tokens tiveram expansão superior a 3x. Tokens que combinaram alta de preço e volume, como ALLO (29,2x), XLM (25,4x) e SHOW (18,3x), emitiram fortes sinais altistas. Já tokens com volume crescente e preço em queda, como EARNETH (16,7x) e DRV (12,0x), podem indicar distribuição e potencial pressão vendedora.

-

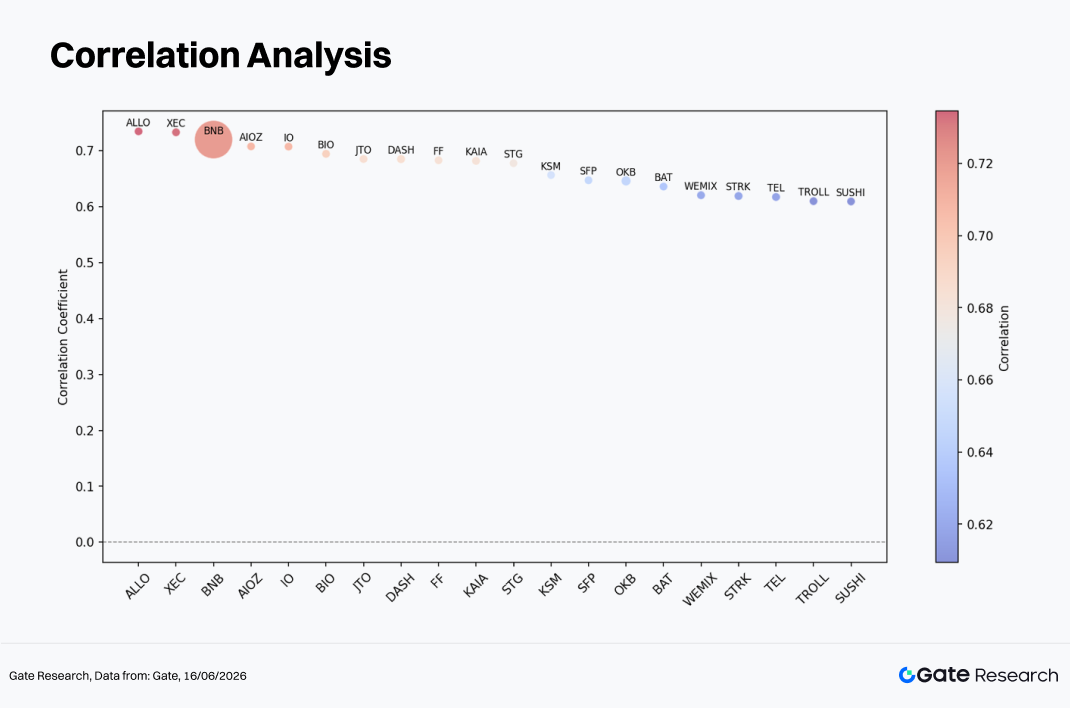

A análise de correlação mostra que a relação entre atividade de negociação e desempenho de preço ficou geralmente entre 0,60 e 0,75 na amostra. BNB, ALLO e XEC exibiram as correlações mais fortes, sugerindo que as variações de volume têm o maior poder preditivo sobre os movimentos de preço entre os tokens de média capitalização.

1. Panorama do Mercado Cripto

Em maio de 2026, o mercado cripto global entrou em uma fase de recuperação após uma correção profunda no primeiro trimestre, quando a capitalização total caiu de US$ 3,01 trilhões para aproximadamente US$ 2,5 trilhões, eliminando quase US$ 900 bilhões em valor. No fim do mês, a capitalização havia se recuperado para cerca de US$ 2,81 trilhões. O BTC saltou até 17,3% da mínima de abril, atingindo uma máxima intradiária de US$ 82.305, antes que o retorno do apetite a risco negativo levasse seu retorno mensal de volta a -3,47%.

Os ETFs de Bitcoin Spot registraram saídas líquidas de aproximadamente US$ 2,30 bilhões no mês, a maior saída mensal do ano. Porém, as entradas líquidas acumuladas de quase US$ 977 milhões nas cinco semanas entre o final de abril e o início de maio deram suporte substancial na primeira metade do mês. No geral, os fluxos institucionais seguiram um padrão claro de "risk-on no início, risk-off depois".

No front macro, a suspensão do "Freedom Plan" pela administração Trump e o avanço nas negociações com o Irã enfraqueceram o dólar americano, enquanto a força contínua das ações ligadas a IA melhorou o sentimento de risco mais amplo. O mercado cripto se beneficiou desse ambiente de risk-on entre classes de ativos. No campo regulatório, o progresso do CLARITY Act ajudou a estabelecer uma estrutura para classificar ativos digitais como commodities em nível federal.

Dados on-chain da DeFiLlama mostram que o TVL total do DeFi estava em aproximadamente US$ 84 bilhões no início de maio, com a Ethereum respondendo por cerca de 54% (aproximadamente US$ 45,4 bilhões). Com a melhora das condições de mercado, o TVL se recuperou gradualmente, atingindo cerca de US$ 93 bilhões no início de junho — alta de aproximadamente 10,7% no mês. Isso sugere que a liquidez existente se expandiu junto com a valorização dos principais criptoativos.

Enquanto isso, a capitalização total do mercado de Stablecoins se manteve elevada, na faixa de US$ 309 bilhões a US$ 315 bilhões ao longo do mês. A USDT continuou dominando, com oferta de aproximadamente US$ 185 bilhões e participação de mercado de cerca de 59%, enquanto a USDC manteve capitalização de aproximadamente US$ 75 bilhões. A estabilidade da oferta total de Stablecoins indica que a liquidez on-chain permaneceu amplamente intacta.

O volume de negociação Spot em DEXs é estimado entre US$ 200 bilhões e US$ 230 bilhões no mês, com volume médio diário de cerca de US$ 876 milhões na Ethereum e US$ 740 milhões na BNB Chain. Em contraste, a atividade de futuros perpétuos on-chain se expandiu rapidamente. A Hyperliquid teve volume mensal médio de aproximadamente US$ 432 bilhões, respondendo por cerca de 60% a 70% do total de negociações de futuros perpétuos on-chain. O volume agregado de futuros perpétuos em todas as chains superou US$ 600 bilhões no mês, com taxas de crescimento semanais consistentemente acima de 9%, evidenciando o momentum muito mais forte em derivativos alavancados em comparação com os mercados Spot.

2. Visão Geral Completa do Desempenho de Preço no Ciclo Atual

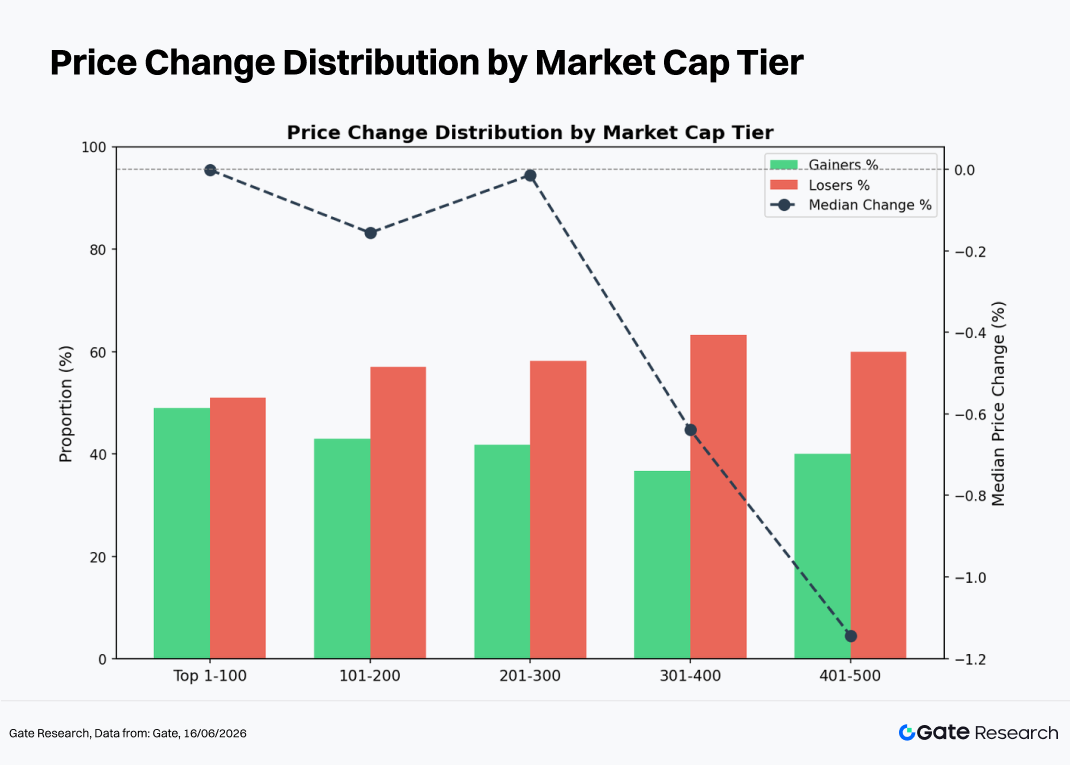

O ciclo de mercado atual é marcado por alta dispersão e volatilidade elevada. Até maio de 2026, entre as 500 maiores criptomoedas por capitalização de mercado, 209 tokens subiram, 272 caíram e 15 ficaram estáveis — ou seja, 54,8% do universo registrou perdas. Isso indica que o mercado ainda está em uma fase de ajuste estrutural. No entanto, um pequeno grupo de extremos positivos elevou o retorno médio para +11,28%, enquanto a mediana ficou em -0,07%, revelando uma divergência significativa. Os dados sugerem que os ganhos se concentraram em ativos de baixa capitalização e alto beta, e não se distribuíram amplamente pelo mercado.

Na segmentação por capitalização, o desempenho variou bastante entre os diferentes escalões, revelando um padrão de "forte volatilidade nas pontas e maior arrasto no meio".

-

Top 1–100 por capitalização: 49 tokens subiram e 50 caíram, distribuição quase equilibrada. O retorno mediano foi de aproximadamente 0%, enquanto a média chegou a +19,3%, puxada por outliers extremos como LAB (+1.055,8%). Por ser o segmento mais líquido, sofreu com a fraqueza de blue chips como BTC e ETH, embora projetos líderes de DeSci, IA e alguns Layer-1 tenham tido ralis de recuperação notáveis.

-

Posições 101–200: 43 tokens subiram e 55 caíram, com taxa de acerto de 43,9%. O retorno mediano foi de -0,16%, e a média, de +4,7%. Os saltos explosivos de tokens como UB (+159,8%), RAIL (+142,1%) e H (+108,9%) contrastaram fortemente com as quedas expressivas de SKYAI (-47,0%) e NEX (-36,7%), refletindo a dispersão substancial dentro do segmento.

-

Posições 201–300: 41 tokens subiram e 51 caíram. A mediana ficou próxima de 0%, e a média, em +5,8%. O segmento continuou mostrando um padrão em que poucos desempenhos fortes — como NOCK (+127,6%), ALLO (+92,1%) e TAG (+91,0%) — elevaram as médias, enquanto a maioria dos tokens andou de lado ou caiu ligeiramente.

-

Posições 301–400: 36 tokens subiram e 58 caíram, reduzindo a taxa de acerto para 38,3%. A mediana foi de -0,64%, mas a média disparou para +12,0% graças a ganhos extraordinários de TROLL (+398,5%), NXT (+177,5%) e XP (+169,0%). Esse escalão apresentou a distribuição de retornos mais desequilibrada.

-

Posições 401–500: 40 tokens subiram e 58 caíram. A mediana foi de -1,14%, e a média, de +14,5%, a maior concentração de resultados extremos. OCT (+482,3%), SERV (+423,9%) e GCOIN (+278,4%) entregaram ganhos excepcionais, enquanto MEGA (-62,6%) e ASTEROID (-55,1%) sofreram perdas dramáticas. Isso evidencia o risco bidirecional excepcionalmente alto presente em ativos de baixa capitalização.

Nota: Os agrupamentos por capitalização de mercado seguem os rankings do CoinGecko. Os 500 maiores tokens foram divididos em grupos de 100 por posição no ranking (ex.: 1–100, 101–200 etc.). O desempenho de preço foi medido entre 1º e 31 de maio de 2026, com base nos preços de fechamento diários. Os resultados podem diferir de cálculos baseados em médias intradiárias ou extremos de preço. Tokens com preços extremamente baixos que geraram retornos distorcidos por ruído de precificação foram excluídos do cálculo do retorno médio.

2.1 Maiores Altas e Maiores Baixas

2.1.1 Maiores Altas: Beta de Narrativa em Baixa Capitalização

As maiores altas deste ciclo foram impulsionadas por quatro temas principais: DeSci/IA, GameFi, moedas Meme e recuperação de Layer-1.

LAB (+1.055,8%, posição 41) foi a surpresa. Na interseção de DeSci e IA, o token se beneficiou de liquidez extremamente baixa e forte promoção por influenciadores on-chain de peso, gerando um rali clássico de momentum com free float reduzido. A sustentabilidade desse ganho, porém, é incerta.

BEAT (+118,0%, posição 38) combinou narrativas de Meme e RWA, atraindo capital especulativo com adoção rápida impulsionada pela comunidade.

VVV (+95,3%, posição 87) é um protocolo de rendimento DeFi cuja valorização foi apoiada tanto pelo crescimento do TVL quanto pelo aumento das taxas de fundos de futuros perpétuos, base fundamental mais sólida do que a de muitos ralis especulativos.

INJ (+91,9%, posição 97) representa a categoria Layer-1. O crescimento da atividade em DApps e do volume de negociação no ecossistema Injective, aliado a atualizações de compatibilidade com EVM, atraiu interesse institucional.

RAIN (+83,0%, posição 14) se beneficiou de uma combinação de listagens em exchanges e expansão do mercado de empréstimos, resultando em uma reavaliação expressiva de valuation.

Além desses, ativos consolidados como NEAR (+72,4%), ZEC (+50,4%) e XLM (+44,0%) também entregaram ganhos relevantes, impulsionados principalmente por catalisadores ligados a exchanges e upgrades de protocolo.

No geral, a lista de altas reflete uma estrutura de mercado de duas vias, em que negociações de narrativa de alto beta e baixa capitalização coexistem com projetos de DeFi e Layer-1 com suporte fundamental.

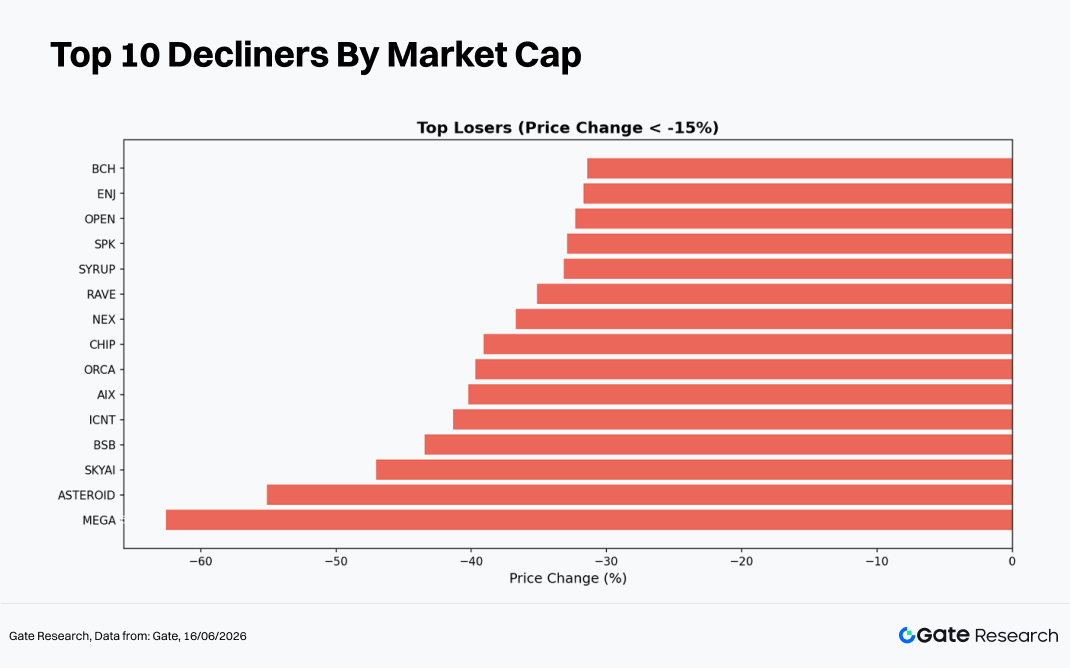

2.1.2 Maiores Baixas: Ativos Sem Catalisadores de Curto Prazo

Os ativos de pior desempenho se enquadram em três categorias: tokens sob pressão regulatória, projetos com fadiga de narrativa e ativos de baixa capitalização com deterioração de liquidez.

BCH (-31,4%, posição 26) registrou a maior queda entre os grandes ativos, principalmente devido ao enfraquecimento acelerado da taxa de hash após a redução da atividade de mineração e ao aumento da pressão vendedora dos holders.

SKY (-19,6%, posição 60), ativo ligado ao MakerDAO, sofreu com disputas de governança e incertezas em torno de ajustes na estratégia de Stablecoins.

PI (-18,8%, posição 56) continuou sob pressão após atrasos em seu roteiro de mainnet, reduzindo o engajamento dos usuários.

ENA (-14,2%, posição 83) foi impactado negativamente pelos rendimentos mais baixos no setor de Stablecoins sintéticas, agravado pela realização de lucros do varejo.

PEPE (-12,2%, posição 63) caiu junto com a fraqueza geral do setor Meme, com o desmonte de posições alavancadas ampliando a pressão baixista.

Mais abaixo no espectro de capitalização, tokens como SKYAI (-47,0%), NEX (-36,7%) e SYRUP (-33,2%) foram afetados por crises de liquidez, vendas de tokens por equipes ou outras formas de deterioração fundamental.

O traço comum entre as maiores perdas é a falta de catalisadores de curto prazo, narrativas esgotadas e condições de liquidez cada vez mais apertadas, tornando esses ativos particularmente vulneráveis à medida que o capital migra para temas emergentes.

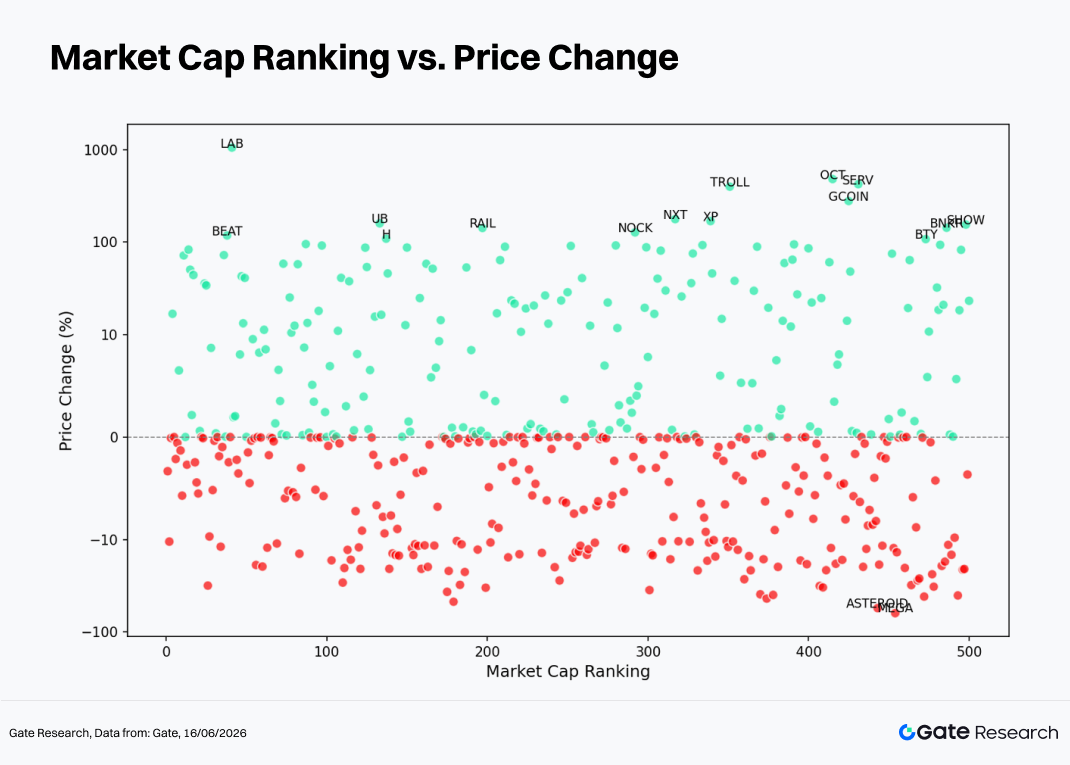

2.2 Relação entre Capitalização de Mercado e Desempenho de Preço

O gráfico de dispersão que compara o ranking de capitalização (eixo X) com os retornos mensais (eixo Y) revela um padrão claro: a dispersão dos retornos positivos aumenta à medida que a capitalização diminui, enquanto o desempenho negativo permanece comparativamente mais concentrado.

Para os 50 maiores tokens, os retornos ficaram geralmente dentro de uma faixa de ±20%, refletindo o efeito estabilizador da liquidez profunda. Mesmo com catalisadores negativos, o interesse de compra mais amplo ajudou a absorver a pressão vendedora. No entanto, casos excepcionais como LAB e BEAT mostram que a volatilidade anormal ainda pode ocorrer em ativos relativamente conhecidos.

Na faixa das posições 100 a 300, outliers positivos como NOCK, ALLO e RAIL ainda aparecem, mas as posições perdedoras se tornam mais comuns, indicando queda na taxa de acerto e aumento do risco de cauda.

O segmento de posições 300 a 500 exibe a maior dispersão. Ganhos extremos como OCT (+482%), SERV (+424%) e TROLL (+398%) coexistem com perdas severas, como MEGA (-62%) e ASTEROID (-55%), formando uma distribuição clássica de cauda gorda. Isso reforça que ativos de baixa capitalização carregam o maior risco de volatilidade bidirecional.

Observando a tendência geral, tanto o número quanto a proporção de ativos com retorno negativo aumentam conforme a capitalização diminui. As medianas de retorno passam gradualmente de cerca de 0% para abaixo de -1%, sugerindo que ativos menores enfrentam maior pressão de valuation e são mais sensíveis a retiradas de liquidez em um ambiente de aversão ao risco.

Para investidores, buscar oportunidades em baixa capitalização pode oferecer alto potencial de alta, mas também exige consideração cuidadosa das restrições de liquidez e dos riscos de cauda negativa.

2.3 Tabela de Classificação dos 100 Maiores por Capitalização

O desempenho entre as 100 maiores criptomoedas foi altamente polarizado. Os cinco melhores ativos subiram mais de 83%, enquanto os cinco piores caíram mais de 12%, evidenciando forte divergência dentro do segmento blue chip.

No lado positivo, LAB (+1.055,8%) foi um caso excepcional, impulsionado pela convergência das narrativas DeSci e IA com liquidez extremamente baixa. BEAT (+118,0%) e RAIN (+83,0%) mostraram o potencial explosivo dos temas Meme e RWA.

No lado negativo, BCH sofreu com pressão vendedora de mineradores, enquanto SKY e PI refletiram desafios mais amplos do ecossistema e perda de confiança. As quedas de ENA e PEPE indicam rotação de capital para longe de setores antes populares, e a solidez de seus níveis de suporte ainda precisa ser testada.

3. Análise da Expansão de Volume Neste Ciclo de Mercado

3.1 Análise do Crescimento do Volume de Negociação

Usando o volume médio diário de negociação em maio como linha de base e comparando-o com o volume diário próximo ao fim do mês, calculamos uma métrica de Pico de Volume. Quanto maior o valor, mais expressivo é o salto na atividade de negociação em relação ao "período de calmaria" anterior, indicando aumento rápido na participação de capital e atenção do mercado.

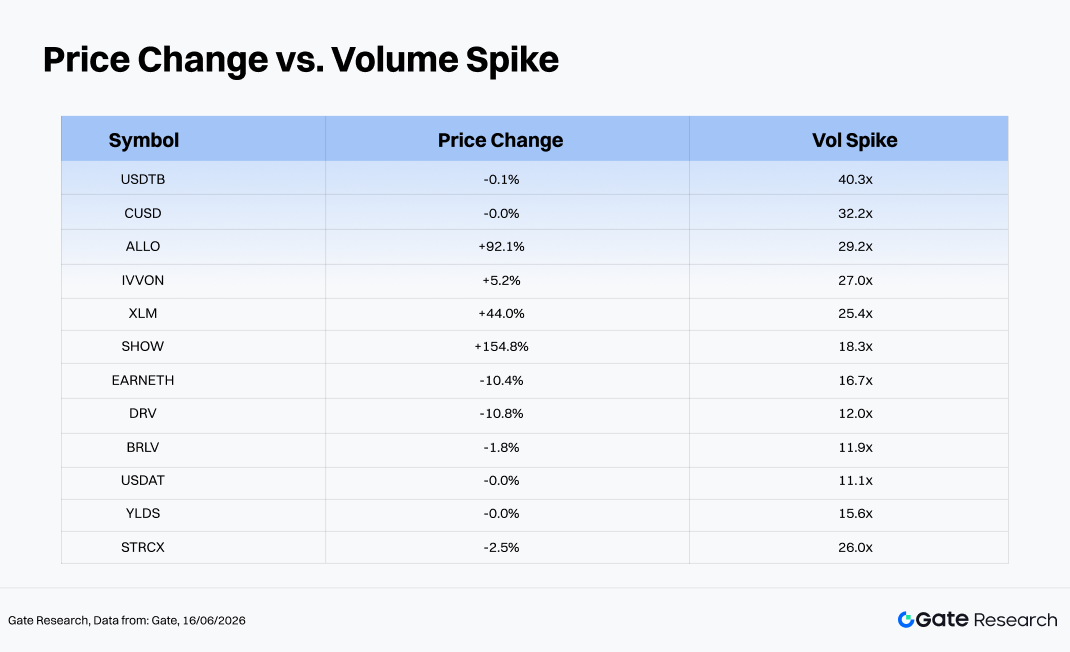

Entre os 454 tokens com dados de volume disponíveis neste ciclo, a expansão média foi de 2,35x, e a mediana, de 1,41x. Um total de 76 tokens registrou crescimento de volume acima de 3x, e 12 tokens tiveram aumentos superiores a 10x.

Entre os ativos com maiores picos de volume, Stablecoins como USDTB, CUSD, YLDS e USDAT foram impulsionadas principalmente por arbitragem on-chain ou rebalanceamento de portfólio, tornando esses aumentos de volume menos relevantes do ponto de vista direcional de preço. Já os casos mais informativos foram ALLO (+92,1%, 29,2x), XLM (+44,0%, 25,4x) e SHOW (+154,8%, 18,3x), todos exibindo o padrão clássico de valorização simultânea de preço e expansão de volume, um sinal tradicionalmente altista.

Por outro lado, EARNETH (-10,4%, 16,7x) e DRV (-10,8%, 12,0x) tiveram crescimento substancial de volume enquanto os preços caíam, representando um padrão típico de distribuição de "alto volume, preço em queda", que pode indicar pressão vendedora e merece cautela.

No geral, ativos com aumentos de volume superiores a 5x combinados com desempenho de preço positivo se concentraram principalmente em tokens de protocolo DeFi e ativos cross-chain. Muitos desses movimentos foram apoiados por atividade on-chain genuína, listagens em exchanges ou outros catalisadores fundamentais, tornando-os áreas importantes a serem monitoradas no atual ambiente de rotação de mercado.

3.2 Análise das Mudanças no Volume de Negociação e Desempenho de Preço

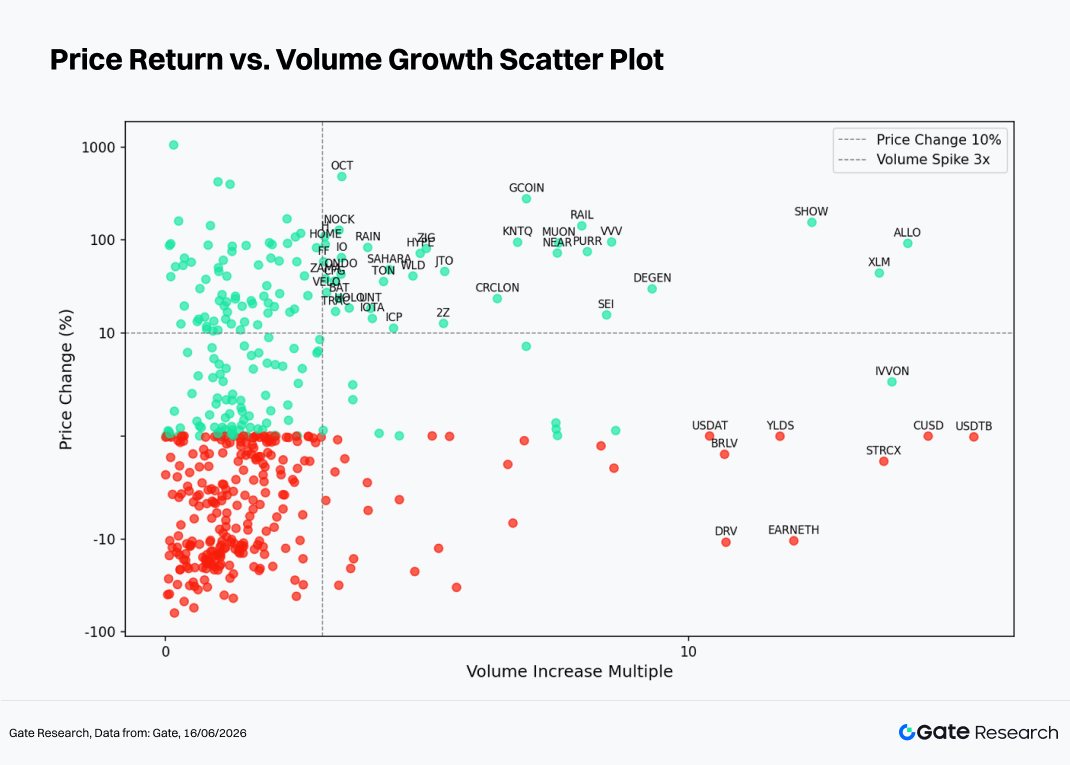

Complementando a observação da atividade anormal de volume, esta seção examina a relação entre volume e desempenho de preço por meio de um gráfico de dispersão dos múltiplos de crescimento de volume versus retornos de preço. O eixo horizontal representa o aumento no volume de negociação em relação a um período base nas últimas duas semanas, e o eixo vertical, a variação percentual de preço correspondente. Uma escala logarítmica simétrica é aplicada para melhor ilustrar a relação estrutural entre expansão de volume e movimento de preço.

O gráfico revela um padrão de "denso à esquerda, esparso à direita, com sinais mais fortes na região superior", indicando forte correlação positiva entre expansão de volume e desempenho de preço ascendente.

-

Zona de baixo volume (0–3x de crescimento, à esquerda da linha tracejada vertical): a grande maioria dos tokens está concentrada. Os movimentos de preço são relativamente aleatórios, com densidades semelhantes de retornos positivos e negativos, sugerindo sinais direcionais fracos quando o volume está baixo. Essa região contém muitos tokens de pequena e média capitalização, muitos dos quais negociaram lateralmente, resultando em alto ruído de sinal.

-

Zona de volume médio (3–10x de crescimento): a proporção de tokens com ganho aumenta significativamente. A maioria dos ganhos de preço fica entre +10% e +150%, incluindo RAIL (+142,1%, 8,0x), MUON (+93,0%, 7,5x), NEAR (+72,4%, 7,5x), SEI (+15,6%, 8,4x) e PURR (+75,0%, 8,1x). Esses ativos apresentaram confirmação saudável de volume-preço e podem ser considerados sinais de rompimento válidos. O número de tokens em queda nessa faixa diminui acentuadamente, sugerindo que a expansão de 3–10x está mais associada a pressão de compra ativa.

-

Zona de volume ultra-alto (acima de 10x): dois padrões distintos emergem. O primeiro consiste em fortes rompimentos altistas, representados por ALLO (29,2x), XLM (25,4x) e SHOW (18,3x), com preço e volume disparando simultaneamente, indicando forte demanda. O segundo inclui Stablecoins como USDTB (40,3x) e CUSD (32,2x), cujo volume disparou enquanto os preços ficaram praticamente estáveis. Esses movimentos foram impulsionados por rebalanceamentos on-chain de grande escala ou arbitragem, constituindo falsos sinais direcionais. Além disso, EARNETH (16,7x, -10,4%) e DRV (12,0x, -10,8%) tiveram volume elevado com preços em queda, padrão comumente associado a distribuição por grandes holders aproveitando o aumento da liquidez.

No geral, a expansão de volume acima de 3x acompanhada de rompimentos positivos de preço provou ser um dos sinais quantitativos mais eficazes para identificar outperformers de curto prazo neste ciclo. Em contraste, volume excepcionalmente alto com preços estagnados ou em queda geralmente serve como alerta de distribuição ou estresse de liquidez. Os investidores devem interpretar os sinais de volume no contexto do tipo de token (Stablecoins versus ativos de risco) para não confundir fluxos de Stablecoins com sinais genuínos de direção de mercado.

3.3 Análise de Correlação

Após examinar a relação entre volume de negociação e desempenho de preço, esta seção avalia sua correlação estatística. Para medir o impacto da atividade de capital nas flutuações de preço, usamos a razão entre o crescimento de volume e a capitalização de mercado como indicador de atividade relativa, e calculamos sua correlação com os retornos de preço para identificar as categorias de token mais sensíveis aos fluxos de capital no ambiente atual.

ALLO (aproximadamente 0,74) e XEC (aproximadamente 0,73) registraram os maiores coeficientes de correlação. Ambos os ativos têm ofertas circulantes relativamente concentradas e comunidades muito ativas, resultando em forte alinhamento entre entradas de capital e direção de preço.

BNB tem o maior tamanho de bolha no gráfico, representando o maior peso em capitalização de mercado ou volume de negociação na amostra. Embora seu coeficiente de correlação seja comparável ao de ALLO e XEC, sua influência na precificação geral do mercado é substancialmente maior, tornando-a um indicador-chave da atividade de capital em todo o mercado.

Tokens relacionados a IA e infraestrutura, como AIOZ e IO, bem como tokens de ecossistema, incluindo JTO e KAIA, também exibem coeficientes acima de 0,70. Isso sugere que o crescente interesse institucional fortaleceu a relação entre atividade de negociação e desempenho de preço para esses ativos.

Em comparação, tokens como STRK, TEL, TROLL e SUSHI apresentam coeficientes um pouco mais baixos, variando de aproximadamente 0,61 a 0,62. Isso indica que seus movimentos de preço são mais influenciados por fatores externos e ruído de mercado, reduzindo o poder explicativo apenas da atividade de capital e exigindo uma estrutura analítica mais ampla.

4. Conclusão

No curto prazo, a capacidade do BTC de se sustentar acima de US$ 60.000 e eventualmente romper US$ 70.000 em junho servirá como teste crítico para saber se a recuperação atual pode evoluir para uma reversão de tendência sustentável. Ao mesmo tempo, o progresso do CLARITY Act e os rumos da política do Fed determinarão em conjunto o ritmo das entradas de capital institucional. Se a legislação avançar com sucesso, ativos sensíveis a regulação, como XRP e SOL, podem passar por uma reavaliação significativa. Por outro lado, se a inflação continuar persistente e adiar as expectativas de afrouxamento monetário, um dólar mais forte pode continuar pesando sobre o mercado cripto como um todo.

Do ponto de vista estrutural, as narrativas de DeSci e IA, os protocolos RWA e o ecossistema de futuros perpétuos on-chain já demonstraram resiliência e capacidade de atração de capital superiores às do mercado mais amplo neste ciclo. Combinar esses temas com sinais quantitativos, como aumentos simultâneos de preço e volume, pode ser uma das abordagens mais eficazes para identificar oportunidades de retorno excessivo em um ambiente de mercado cada vez mais polarizado.

Referências:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado para os leitores, incluindo análise técnica, insights de mercado, pesquisas do setor, previsão de tendências e análise de política macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e compreendam completamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.