Às 1 de julho de 2026, hora de Pequim, as ações da Credo Technology Group Holding (NASDAQ: CRDO) dispararam 10,69%, fechando a 271,95 dólares. Durante a sessão, o preço das ações subiu do mínimo de 244,06 dólares para um máximo de 275,43 dólares, com uma amplitude de 12,77%. O volume negociado atingiu 8,07 milhões de ações, e a capitalização de mercado subiu para 507,13 mil milhões de dólares.

A trajetória da CRDO não é um caso isolado. Em junho de 2026, as ações relacionadas com comunicações óticas e interconexão de alta velocidade tornaram-se repetidamente o foco do mercado. A Musk, através da sua entidade, adquiriu a startup de comunicações óticas Mesh Optical Technologies, e a FTC já aprovou a revisão antimonopólio. Jensen Huang, CEO da NVIDIA, afirmou claramente na Computex 2026 que a conetividade se tornou um "bem essencial" para a infraestrutura de IA. Matt Murphy, CEO da Marvell, foi ainda mais direto: o verdadeiro gargalo da infraestrutura de IA já não é a capacidade de computação ou a memória, mas sim a conetividade.

Os sinais do mercado e os julgamentos da indústria apontam na mesma direção: a competição nos centros de dados de IA está a passar de uma "corrida armamentista de computação" para uma "competição de eficiência de rede".

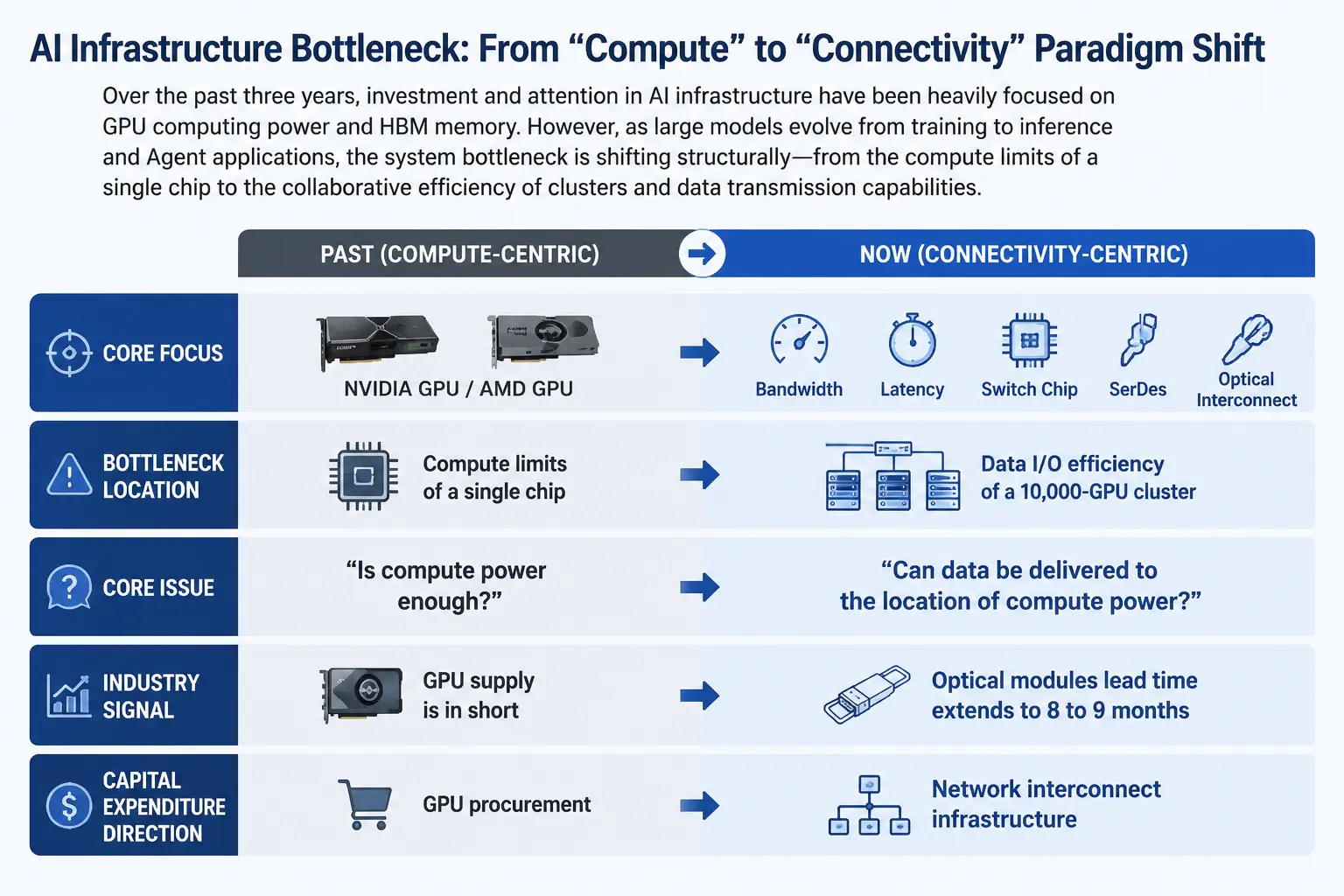

Da computação à conetividade: a mudança de paradigma dos gargalos da infraestrutura de IA

Nos últimos três anos, a narrativa do investimento global em infraestrutura de IA foi altamente concentrada — a compra de GPUs e o empilhamento de memória HBM formaram o consenso de que "a computação é o fosso". A escassez de GPUs da NVIDIA, a recuperação da AMD e a corrida de despesas de capital dos grandes fornecedores de cloud constituíram a linha principal de atenção do mercado.

Mas esta narrativa está a sofrer uma mudança estrutural. À medida que os grandes modelos passam da fase de treino para a fase de inferência e aplicação de agentes, a forma das cargas de trabalho de IA mudou fundamentalmente. A fase de treino é caracterizada por ser intensiva em computação, mas com um padrão de comunicação relativamente regular; a fase de inferência e de agentes envolve troca de dados em tempo real entre um grande número de nós de computação distribuídos. O fluxo de dados aumenta drasticamente, e as exigências de largura de banda e latência vão muito além do que a melhoria da capacidade de computação de um único ponto pode cobrir.

O gargalo do sistema está a passar do limite de computação de um único GPU para a eficiência de coordenação de clusters de dezenas de milhares ou mesmo milhões de GPUs. O relatório de testes da indústria da H3C mostra que, num cluster de 10 000 GPUs, o gargalo de I/O de dados pode levar a que o tempo de espera do GPU represente mais de 40% — o que significa que os caros chips de computação passam quase metade do tempo à espera que os dados sejam transportados.

Não é que a computação seja insuficiente, mas sim que os dados não chegam ao local onde a computação está. Em junho de 2026, foi revelado que a Google não conseguiu fornecer à Meta toda a capacidade de computação necessária para o seu modelo de IA "Gemini". Vários meios de comunicação relataram que a escassez de infraestrutura de IA passou de uma dedução teórica para uma restrição real, e que mesmo as maiores empresas de tecnologia do mundo não podem obter indefinidamente os recursos de computação de que necessitam. O significado de mercado deste evento é: quando players de topo como a Google enfrentam restrições de oferta, o problema do gargalo passou de "se vai acontecer" para "quão grave é".

Diagrama do caminho de migração dos gargalos da infraestrutura de IA

Gargalos físicos na cadeia de abastecimento: prazos de entrega de módulos óticos alargados para 8 a 9 meses

Se a mudança na narrativa do mercado é uma viragem a nível cognitivo, os dados ao nível da cadeia de abastecimento fornecem uma verificação mais sólida.

De acordo com informações da cadeia de abastecimento, o problema de escassez de componentes críticos na construção de centros de dados de IA está a agravar-se. O prazo de entrega dos CPUs de servidor da Intel passou das cerca de 12 semanas anteriores para cerca de 26 semanas, e o prazo de entrega dos CPUs da AMD atingiu também as 16 semanas. Mas o gargalo mais grave não são os CPUs, mas sim os módulos óticos de alta velocidade relacionados com a arquitetura InfiniBand — o prazo de entrega já se alargou para 8 a 9 meses, ultrapassando mesmo o prazo de entrega dos CPUs.

A razão fundamental para a escassez de oferta de módulos óticos reside na escassez de chips de comunicação ótica a montante. Os chips de comunicação ótica e componentes laser relacionados com o fosforeto de índio (InP) enfrentam múltiplas restrições, como elevadas barreiras técnicas e dificuldade de expansão da capacidade de produção. Algumas análises da cadeia de abastecimento acreditam que, devido à procura exceder largamente a oferta, a situação de escassez continuará nos próximos anos.

Este gargalo na cadeia de abastecimento revela um facto crítico: a velocidade de expansão dos centros de dados de IA está a ser limitada pela capacidade de fornecimento de componentes de interconexão de rede. Mesmo que a oferta de GPUs seja suficiente, se os módulos óticos e os componentes de interconexão de alta velocidade não estiverem disponíveis, os centros de dados não podem ser colocados em operação conforme planeado.

Pilha tecnológica de interconexão de alta velocidade: SerDes, chips de comutação e interconexão ótica

Para compreender por que razão a "interconexão de rede" se tornou um gargalo, é necessário compreender o caminho do fluxo de dados dentro de um centro de dados de IA.

A comunicação num cluster de IA pode ser dividida em vários níveis: interconexão entre chips dentro do mesmo bastidor (scale-up), interconexão entre bastidores através de comutadores (scale-across) e transmissão de longa distância entre centros de dados (scale-out). Cada nível envolve diferentes tecnologias e componentes.

SerDes (Serializer/Deserializer, Serializador/Desserializador) é o elo tecnológico mais básico e fundamental. A sua função é converter dados paralelos em dados seriais para transmissão de alta velocidade e, em seguida, restaurá-los no recetor. À medida que a procura de largura de banda nos centros de dados continua a aumentar, a taxa exigida para SerDes evolui de 56G para 112G e até 224G. O mercado global de SerDes deverá crescer de 1,2 mil milhões de dólares em 2025 para 1,33 mil milhões de dólares em 2026, com uma taxa de crescimento anual composta de cerca de 10,8%. Embora a dimensão absoluta não seja grande, o SerDes é a camada base de quase todas as soluções de interconexão de alta velocidade — sem SerDes, não há qualquer forma de comunicação de dados de alta velocidade.

Os chips de comutação são o núcleo da topologia de rede. A Crehan Research prevê que as vendas totais de comutadores Ethernet nos próximos cinco anos excederão os 250 mil milhões de dólares, impulsionadas principalmente pelo crescimento da procura de largura de banda nos centros de dados de IA. Mais notavelmente, a Crehan prevê que a largura de banda dos centros de dados crescerá 15 vezes nos próximos cinco anos. Este crescimento de magnitude significa que a infraestrutura de rede existente enfrentará uma pressão sem precedentes.

A interconexão ótica é considerada a solução final para ultrapassar os limites físicos do cobre. As leis da física determinam a existência de uma "parede de cobre": duplicar a largura de banda reduz para metade a distância de transmissão efetiva do cabo de cobre. Na evolução para taxas de 1,6T e superiores, o espaço de sobrevivência do cobre dentro do bastidor é extremamente comprimido, e a interconexão ótica está a infiltrar-se da rede backbone para o interior do bastidor. Jensen Huang, da NVIDIA, expressou-o assim: usar cobre o maior tempo possível e usar fibra onde for necessário.

2026 é considerado pela indústria como o ponto de viragem em que a interconexão ótica nos centros de dados de IA passa da introdução para a produção em massa. O verdadeiro aumento de volume não está nos comutadores CPO de Scale Out, mas sim no domínio do scale-up de GPU. Isto significa que a interconexão ótica está a passar da comunicação entre centros de dados para a comunicação direta dentro do bastidor do servidor, entre GPU e GPU.

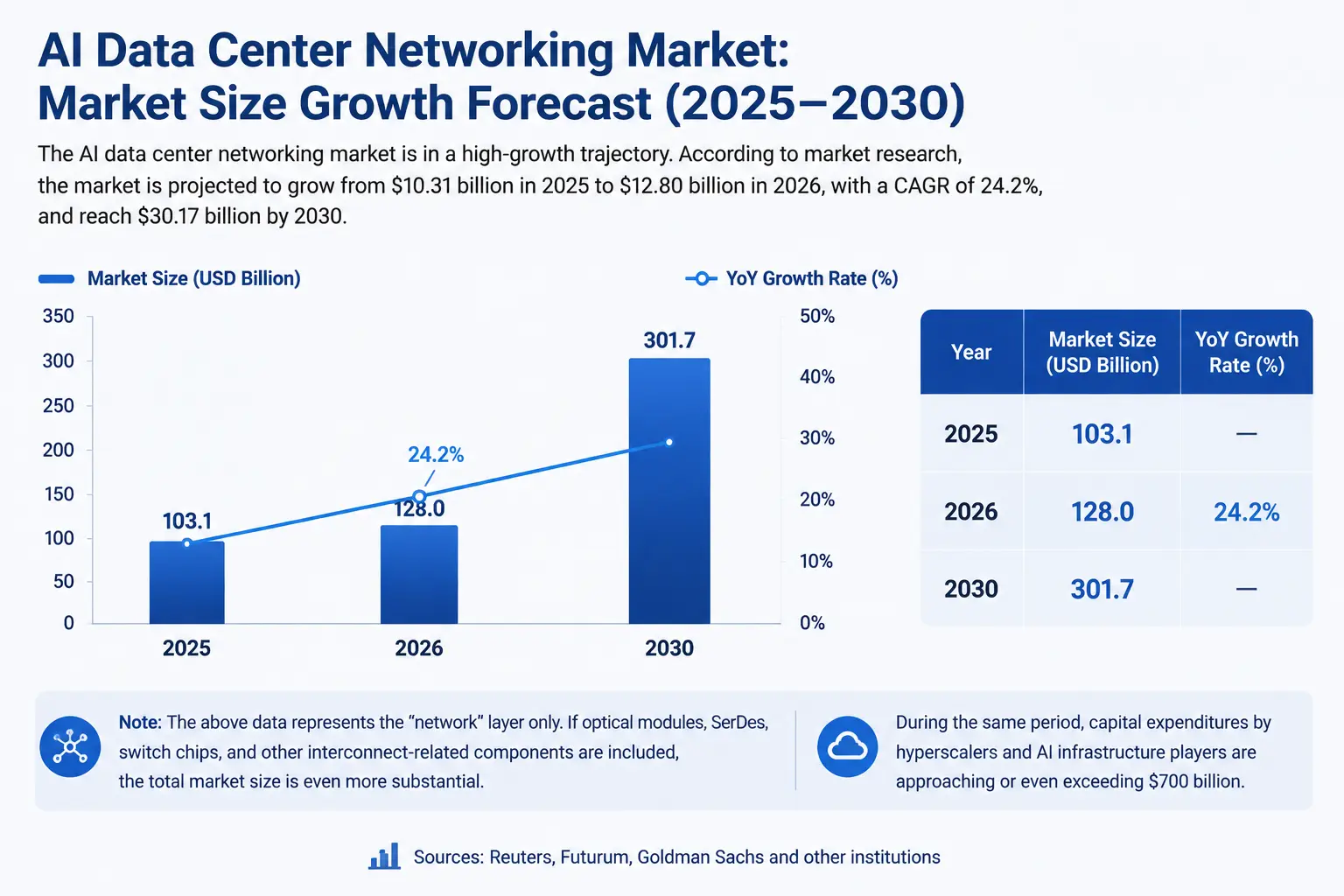

Quantificação do espaço de mercado: um setor de milhares de milhões em formação

O espaço de mercado da interconexão de rede dos centros de dados de IA está a tomar forma rapidamente.

De acordo com dados de empresas de pesquisa de mercado, o mercado de rede de centros de dados de IA deverá crescer de 10,31 mil milhões de dólares em 2025 para 12,8 mil milhões de dólares em 2026, com uma taxa de crescimento anual composta de 24,2%. Até 2030, este mercado deverá atingir 30,17 mil milhões de dólares.

Isto é apenas a contabilização ao nível da "rede". Se incluirmos todos os componentes relacionados com interconexão, como módulos óticos, SerDes e chips de comutação, o tamanho total do mercado será ainda mais considerável.

Ao nível das despesas de capital, de acordo com estimativas de entidades como Reuters, Futurum e Goldman Sachs, até 2026, as despesas de capital dos grandes fornecedores de cloud e relacionados com infraestrutura de IA aproximam-se ou mesmo excedem os 700 mil milhões de dólares. Neste nível de despesas de capital, a interconexão de rede está a tornar-se um item de custo crítico para além do GPU.

Os dados financeiros da CRDO fornecem uma verificação a nível micro. No quarto trimestre do ano fiscal de 2026, a receita da Credo atingiu 437 milhões de dólares, um aumento de 157% em relação ao ano anterior e de 7,4% em relação ao trimestre anterior. A receita anual excedeu 1,3 mil milhões de dólares, mais do triplo do ano anterior; o lucro líquido não-GAAP aumentou mais de cinco vezes, para 662 milhões de dólares. A empresa orientou a receita para o primeiro trimestre do ano fiscal de 2027 entre 465 milhões e 475 milhões de dólares.

Estes dados apontam todos para uma conclusão: a interconexão de alta velocidade não é um "conceito", mas sim um mercado incremental que está a ser verificado com dinheiro real.

Gráfico de crescimento do mercado de interconexão de rede de centros de dados de IA

Cenário competitivo: quem está a construir a "autoestrada de dados"

Os participantes no setor de interconexão de alta velocidade estão a expandir-se rapidamente e o cenário competitivo está a tornar-se mais claro.

Credo Technology (CRDO) é especializada em soluções de conetividade de alta velocidade, abrangendo SerDes, cabos ativos (AEC) e DSP ótico, servindo diretamente as necessidades de interconexão de alta velocidade dos centros de dados de IA. O BNP Paribas atribuiu-lhe um preço-alvo de 275 dólares. A 1 de julho, as ações da CRDO subiram 10,69% para 271,95 dólares, muito perto deste preço-alvo.

Marvell apresentou na Computex 2026, pelo seu CEO, o diagnóstico de que a "conetividade é o gargalo", e os seus DSP de comunicação ótica e linhas de produtos de interconexão estão a beneficiar desta tendência.

Broadcom, como fornecedor principal de chips de comutação e SerDes, ocupa uma posição importante no domínio da rede de centros de dados de IA.

Fabricantes de módulos óticos e comunicações óticas, incluindo Coherent, Lumentum, Zhongji Innolight, etc., beneficiam diretamente da explosão da procura de interconexão ótica.

O desenvolvimento interno pelos fornecedores de cloud é outra linha que não pode ser ignorada. Os principais fornecedores de cloud, como Google, AWS e Microsoft, estão todos a desenvolver os seus próprios chips de rede e soluções de interconexão para reduzir a dependência de fornecedores terceiros e otimizar o desempenho dos clusters.

Vale a pena notar que Musk entrou no domínio das comunicações óticas através da aquisição da Mesh Optical Technologies. O produto principal da Mesh, o Alpha C1, suporta taxas de 1,6T e 800G, com um consumo de energia de apenas um terço dos módulos similares. O significado de sinal desta aquisição é que mesmo empresas como a SpaceX e a xAI, que têm a "computação" como etiqueta central, começam a considerar a "conetividade" como um ativo estratégico que deve ser controlado autonomamente.

Riscos e restrições: problemas estruturais por trás da prosperidade

A lógica de crescimento do setor de interconexão de alta velocidade é clara, mas não está isenta de restrições.

O risco de concentração da cadeia de abastecimento é o principal problema. Os chips e componentes laser relacionados com o fosforeto de índio (InP), matéria-prima principal dos módulos óticos, enfrentam escassez de oferta, com elevadas barreiras técnicas e longos ciclos de expansão da capacidade de produção. Este gargalo a montante pode, por sua vez, limitar a própria expansão da capacidade de produção dos componentes de interconexão, formando um "gargalo dos gargalos".

A incerteza na trajetória tecnológica também não pode ser ignorada. Interconexão ótica vs. interconexão de cobre, módulos óticos amovíveis vs. CPO (fotónica co-embalada), padrões de protocolo de interconexão de diferentes fabricantes — o jogo entre estas trajetórias tecnológicas ainda está em curso. Na evolução da indústria para taxas de 1,6T e superiores, tecnologias como o CPO são vistas como chave para quebrar os gargalos de densidade e consumo de energia, mas a sua capacidade de produção em massa e estrutura de custos ainda não foram totalmente validadas.

O desfasamento entre avaliação e expectativas já é visível em alguns títulos. Com base no preço de fecho de 271,95 dólares a 1 de julho, o rácio preço/lucro estático da CRDO é de cerca de 108,39 vezes, o que significa que o mercado já atribuiu uma avaliação plena, ou mesmo agressiva, ao seu crescimento futuro. Qualquer desempenho financeiro abaixo do esperado ou abrandamento do crescimento da indústria pode desencadear uma reestruturação da avaliação.

Os fatores geopolíticos também constituem um risco potencial. A cadeia industrial das comunicações óticas envolve fabrico de chips de alto nível, embalagem avançada e outros elos, e as tensões geopolíticas podem afetar a estabilidade e a estrutura de custos da cadeia de abastecimento.

Conclusão

A competição nos centros de dados de IA está a entrar numa nova fase. Nos últimos dois anos, o foco do mercado foi "quem tem mais GPUs"; nos próximos dois anos, o mercado pode focar-se mais em "quem consegue fazer com que os GPUs trabalhem de forma mais eficiente".

Quando, num cluster de 10 000 GPUs, os GPUs passam 40% do tempo à espera de dados, quando o prazo de entrega dos módulos óticos se alarga para 9 meses, quando mesmo a maior empresa de tecnologia do mundo não consegue obter capacidade de computação suficiente — estes sinais apontam todos para uma tendência industrial clara: o gargalo da infraestrutura de IA está a passar da "produção de computação" para a "conetividade de computação".

Interconexão de alta velocidade, largura de banda, latência, SerDes, módulos óticos — estes domínios, outrora considerados a "infraestrutura da infraestrutura", estão a passar dos bastidores para o centro do palco. A CRDO, com um aumento de 10,69% no dia 1 de julho e um novo máximo histórico de 275,43 dólares durante a sessão, enviou um sinal claro ao mercado: o capital está a reavaliar o valor da interconexão.

Para os investidores, compreender o caminho de migração dos gargalos na cadeia industrial da IA pode ter mais valor prospetivo do que simplesmente acompanhar o volume de envios de GPUs. A computação é o motor da IA, mas a conetividade são as veias da IA — sem veias, por mais potente que seja o motor, não consegue impulsionar todo o sistema.

FAQ

P1: Qual é o fator principal que impulsiona o gargalo de interconexão nos centros de dados de IA?

Os grandes modelos passam do treino para a inferência e aplicação de agentes, o fluxo de dados aumenta drasticamente, e as exigências de largura de banda e latência vão muito além do que a melhoria da capacidade de computação de um único ponto pode cobrir. O gargalo do sistema passa da capacidade de computação de um único GPU para a eficiência de coordenação de clusters de dezenas de milhares ou milhões de GPUs, sendo essencialmente um problema de conetividade de rede.

P2: Qual é o papel do SerDes na interconexão dos centros de dados de IA?

O SerDes (Serializador/Desserializador) é a tecnologia de camada base para transmissão de dados de alta velocidade, responsável por converter dados paralelos em dados seriais para transmissão de alta velocidade e restaurá-los no recetor. É a base de todas as soluções de interconexão de alta velocidade, e a sua importância continua a aumentar à medida que a procura de largura de banda nos centros de dados evolui para 112G e até 224G.

P3: Por que razão os módulos óticos se tornaram o principal gargalo na expansão dos centros de dados de IA?

O prazo de entrega dos módulos óticos relacionados com a arquitetura InfiniBand já se alargou para 8 a 9 meses, ultrapassando o prazo de entrega dos CPUs de 6 a 9 meses. A razão principal reside no facto de os chips de comunicação ótica e componentes laser de fosforeto de índio (InP) a montante enfrentarem múltiplas restrições, como elevadas barreiras técnicas e dificuldade de expansão da capacidade de produção, prevendo-se que a escassez de oferta continue durante vários anos.

P4: Qual é a dimensão do mercado de interconexão de rede de centros de dados de IA?

O mercado de rede de centros de dados de IA deverá crescer de 10,31 mil milhões de dólares em 2025 para 12,8 mil milhões de dólares em 2026, com uma taxa de crescimento anual composta de 24,2%, e espera-se que atinja 30,17 mil milhões de dólares até 2030. Até 2026, as despesas de capital dos grandes fornecedores de cloud e relacionados com infraestrutura de IA aproximam-se ou mesmo excedem os 700 mil milhões de dólares.

P5: Que riscos devem ser considerados ao investir no setor de interconexão de alta velocidade?

É necessário prestar atenção ao risco de concentração da cadeia de abastecimento (escassez de matérias-primas como o fosforeto de índio), à incerteza na trajetória tecnológica (interconexão ótica vs. cobre, progresso da produção em massa de CPO), à avaliação já plena ou agressiva de alguns títulos (rácio preço/lucro estático da CRDO de cerca de 108 vezes), e ao impacto potencial das tensões geopolíticas na cadeia de abastecimento de chips de comunicação ótica de alto nível.