Título original: Relatório Ethereum Q1 2026

Autor original: Token Terminal

Compilado por: Peggy, BlockBeats

Nota do editor: Este relatório do Token Terminal sobre Ethereum no primeiro trimestre de 2026 apresenta um conjunto de dados aparentemente contraditórios, mas muito importantes: o número de usuários da rede principal do Ethereum, o número de transações e a taxa de throughput atingiram recordes históricos, mas as taxas de transação, TVL, volume de transações e a capitalização de mercado totalmente diluída do ETH diminuíram em relação ao trimestre anterior.

O Ethereum está ativamente entrando numa fase de «baixo custo para maior escala». Com a atualização Fusaka que aumenta a capacidade de dados, o espaço de bloco ficou mais barato, e o crescimento de usuários e transações começou a acelerar, mas a captura de taxas de curto prazo foi comprimida. O relatório explica esse fenômeno como uma Paradoxo de Jevons: quando o custo de uso diminui, a demanda pela rede pode ser ainda mais liberada.

Mais interessante ainda é que a narrativa central do Ethereum está mudando de uma blockchain de DeFi para uma camada de liquidação financeira global. O relatório mostra que o Ethereum ainda domina o campo de ativos tokenizados: stablecoins, fundos tokenizados, commodities tokenizadas e ações tokenizadas estão todos em escala sobre ela, com crescimento especialmente notável em fundos e ativos de ouro. A entrada contínua de instituições como BlackRock, JPMorgan, Fidelity também leva o conceito de «instituições na cadeia» do papel à prática de emissão de produtos e liquidação.

O valor central deste relatório não está em prever como o preço do ETH mudará no curto prazo, mas em mostrar a posição estrutural do Ethereum como infraestrutura financeira: ela sacrifica taxas de curto prazo por expansão, enquanto tenta consolidar seus efeitos de rede em stablecoins, fundos tokenizados, crédito on-chain e liquidação institucional. Para investidores e observadores do setor, a questão mais importante é: quando mais ativos financeiros forem transferidos para a cadeia, quem se tornará a camada de liquidação padrão, e como essa demanda de liquidação acabará por influenciar o valor do ETH.

A seguir, o texto original:

- Resumo Executivo

======

Ethereum ($ETH) é uma blockchain pública, permissionless, que fornece capacidade de liquidação e computação global para aplicações financeiras na economia aberta. Ela opera um livro-razão compartilhado acessível a todos, sem que nenhuma parte possa fechá-lo, e usa seu ativo nativo ETH para pagar taxas de transação; ao mesmo tempo, por meio de mecanismos de staking, ETH também é usado para garantir a segurança da rede.

As atividades suportadas pelo Ethereum sempre foram limitadas pelos custos e pela capacidade de throughput da infraestrutura financeira tradicional: liquidações levam dias, intermediários se acumulam, e há risco de contraparte em cada etapa. Tokenização e stablecoins surgiram como soluções on-chain para esses atritos. Com a maturidade regulatória dessas duas áreas em 2025 e sua continuidade em 2026, as condições para atividades institucionais na cadeia estão se tornando realidade, não mais apenas teoria.

O papel do Ethereum nessa transição é como camada de liquidação fundamental. Stablecoins, fundos tokenizados, commodities e ações tokenizadas estão sendo emitidos e liquidados na Ethereum; ao mesmo tempo, redes de layer 2 expandem a capacidade de throughput, finalizando as transações na camada base. Como ativos que garantem e pagam por essas liquidações, o ETH acumula valor, enquanto o mercado de staking reflete quanto ETH está sendo dedicado a esse papel.

Do ponto de vista de posicionamento de mercado, o Ethereum continua sendo o principal local de maior valor de mercado de ativos tokenizados. Em uma perspectiva cross-chain, Ethereum domina em stablecoins, fundos tokenizados, commodities e ações, com maior participação em todos esses segmentos. O Ethereum é impulsionado pela Ethereum Foundation, por uma comunidade de clientes independentes e pesquisadores, além de organizações como Etherealize, que ajudam a entender melhor essa rede para o setor financeiro tradicional.

O primeiro trimestre de 2026 pode ser claramente dividido em duas linhas principais. Por um lado, o uso atingiu recordes históricos: número de usuários ativos mensais, número de transações e throughput atingiram novos picos. Por outro lado, indicadores de valor e taxas denominados em dólares mostraram compressão: capitalização total diluída, TVL, volume de transações e taxas de duas categorias caíram em relação ao trimestre anterior. Eventos-chave que moldaram esse trimestre impactaram ambas as linhas: a segunda bifurcação Blob Parameters Only (BPO #2) na atualização Fusaka em janeiro aumentou a capacidade de dados; ERC-8004 foi lançado na rede principal em fevereiro, estabelecendo padrão para identidade e reputação de agentes de IA; a Ethereum Foundation definiu prioridades para seu Protocol Cluster de 2026, focando em escalabilidade, experiência do usuário e fortalecimento da camada 1; além disso, eventos como o Institutional Ethereum Forum em março também mostraram maior participação institucional.

Indicadores-chave (Q1 2026)

Valor total bloqueado na ecossistema: US$ 316,2 bilhões (queda de 11,0% em relação ao trimestre anterior, aumento de 22,8% em relação ao mesmo período do ano anterior)

Empréstimos ativos na ecossistema: US$ 21,8 bilhões (queda de 16,6% trimestral, aumento de 39,0% anual)

Volume de transações na ecossistema: US$ 134,5 bilhões (queda de 24,0% trimestral, queda de 31,2% anual)

Taxas na ecossistema: US$ 2 bilhões (queda de 16,9% trimestral, queda de 7,8% anual)

Valor de mercado de ativos tokenizados: US$ 203,4 bilhões (queda de 0,7% trimestral, aumento de 42,9% anual)

Stablecoins: US$ 178,9 bilhões (queda de 2,3% trimestral, aumento de 37,6% anual)

Fundos tokenizados: US$ 19,4 bilhões (aumento de 4,9% trimestral, aumento de 73,1% anual)

Commodities tokenizadas: US$ 4,7 bilhões (aumento de 60,0% trimestral, aumento de 325,9% anual)

Ações tokenizadas: US$ 36,51 milhões (aumento de 16,5% trimestral)

Usuários ativos mensais: 13,2 milhões (aumento de 53,5% trimestral, aumento de 85,9% anual)

Número de transações: 200,4 milhões (aumento de 38,0% trimestral, aumento de 81,5% anual)

Transações por segundo: 25,78 (aumento de 41,2% trimestral, aumento de 81,7% anual)

Taxas: US$ 39,9 milhões (queda de 47,9% trimestral, queda de 81,9% anual)

Capitalização total diluída: US$ 290 bilhões (queda de 30,3% trimestral, queda de 9,9% anual)

Razão de staking: 0,31x (aumento de 0,03x em relação ao trimestre anterior e ao mesmo período do ano anterior)

Número de detentores de tokens: 292,8 milhões (aumento de 8,1% trimestral, aumento de 24,9% anual)

Este relatório cobre a camada principal do Ethereum, ou seja, a rede principal. Redes de layer 2 são consideradas como blockchains independentes e não entram nos dados do Ethereum em si.

- Ecossistema

======

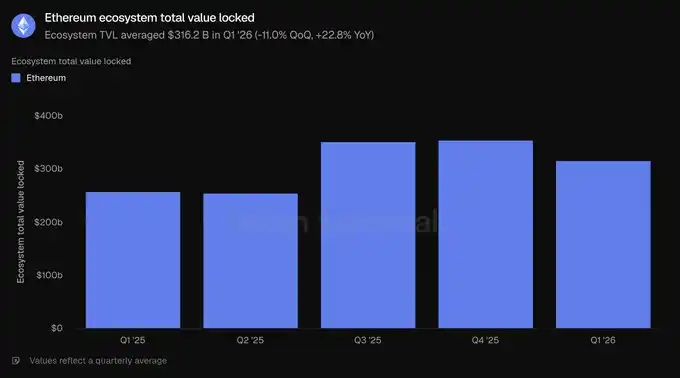

O valor total bloqueado mede o valor em ativos depositados na cadeia por diferentes aplicações, sendo um indicador líder de atividades de empréstimo, negociação e staking que geram receita. Aqui, contabilizamos o capital depositado dentro do ecossistema Ethereum, que os depositantes podem retirar a qualquer momento.

De acordo com essa métrica, no primeiro trimestre de 2026, o valor total bloqueado na ecossistema foi em média US$ 316,2 bilhões, uma queda de 11,0% em relação ao trimestre anterior, mas um aumento de 22,8% em relação ao mesmo período do ano anterior. A queda trimestral acompanha a retração geral dos preços dos ativos, enquanto o crescimento anual indica que o ecossistema Ethereum ainda se expandiu significativamente em relação a um ano atrás.

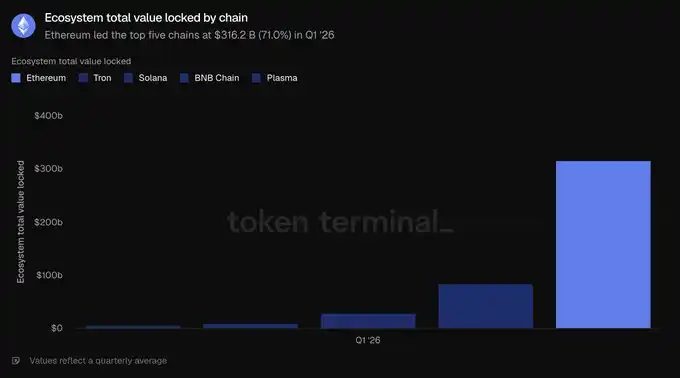

Entre as cinco maiores blockchains, o Ethereum lidera com US$ 316,2 bilhões, superando Tron (US$ 84,5 bilhões), Solana (US$ 28,8 bilhões), BNB Chain (US$ 10,3 bilhões) e Plasma (US$ 5,7 bilhões), representando 71,0% do total das cinco maiores. A maior parte desse capital está concentrada em pools de staking líquido, liderados pelo projeto Lido, e em empréstimos, liderados pelo Aave. Outros projetos de destaque incluem EigenLayer, ether.fi, Ethena e Sky, que também figuram entre os maiores aplicativos. A concentração de capital ainda é a maior vantagem estrutural do Ethereum.

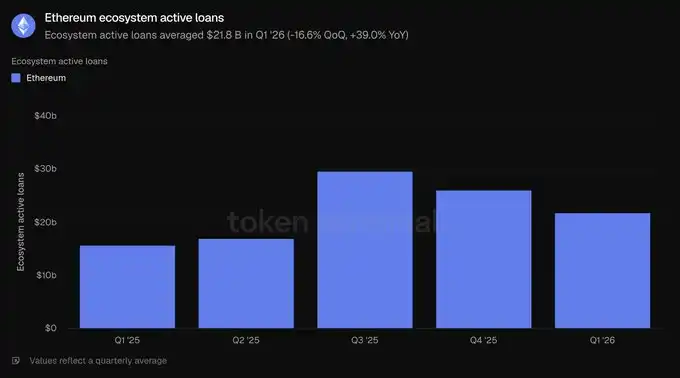

Empréstimos ativos representam a parte de depósitos que já foi emprestada a tomadores e sobre a qual se geram juros, sendo um indicador comum de receita de empréstimos. No Ethereum, refletem o saldo de empréstimos não quitados em toda a aplicação de empréstimo.

No primeiro trimestre de 2026, o valor médio de empréstimos ativos na ecossistema foi de US$ 21,8 bilhões, uma queda de 16,6% trimestral, mas um aumento de 39,0% anual. O saldo de empréstimos encolheu junto com o TVL, refletindo uma menor disposição ao risco, mas ainda assim está bem acima do nível de um ano atrás.

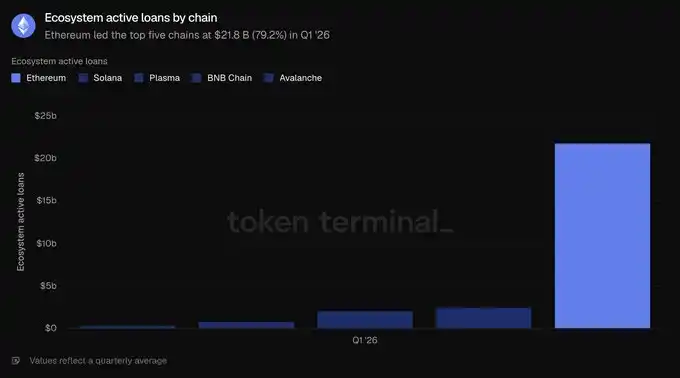

A atividade de empréstimo no Ethereum está concentrada em poucos mercados de moeda, com Aave dominando. No final do trimestre, o saldo de empréstimos ativos na Aave era cerca de US$ 13,5 bilhões, representando a maior parte do total na ecossistema; depois vêm Morpho (cerca de US$ 1,9 bilhão), Spark (US$ 1 bilhão) e Maple (US$ 840 milhões). A retração do trimestre foi liderada pela Aave, que encolheu aproximadamente 24% devido à queda de preços e à menor demanda por empréstimos. Entre as cinco maiores blockchains, o Ethereum com US$ 21,8 bilhões supera Solana (US$ 2,5 bilhões), Plasma (US$ 2,1 bilhões), BNB Chain (US$ 760 milhões) e Avalanche (US$ 392 milhões), representando 79,2% do total dessas cinco. Essa é a métrica com maior participação do Ethereum nesta seção.

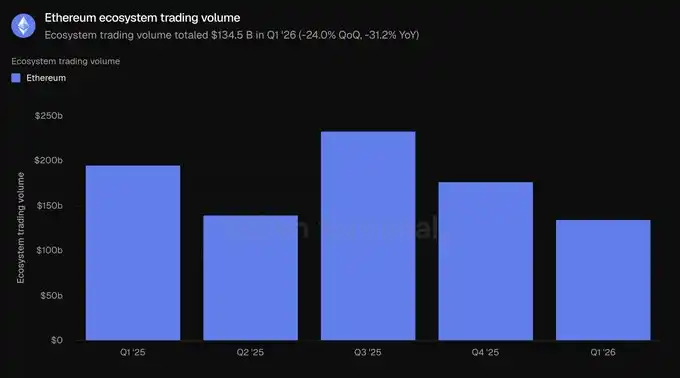

Volume de transações mede o valor total das transações executadas em exchanges descentralizadas (DEX) na rede. Como os usuários pagam taxas, essa métrica geralmente está relacionada às receitas dessas plataformas. Aqui, contabilizamos o volume total de transações DEX na ecossistema Ethereum.

No primeiro trimestre de 2026, o volume total de transações na ecossistema foi de US$ 134,5 bilhões, uma queda de 24,0% trimestral e 31,2% anual. A redução do volume foi mais acentuada do que a do TVL, indicando que a disposição ao risco diminuiu durante o recuo do trimestre.

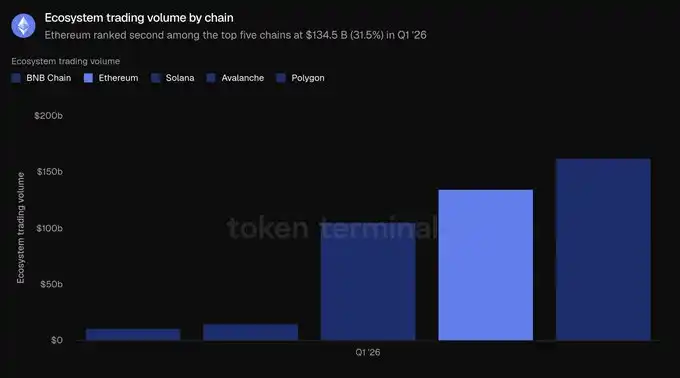

As atividades de DEX na Ethereum estão concentradas em poucos mercados de alta profundidade. O Uniswap processou cerca de US$ 85,5 bilhões em transações no trimestre, representando aproximadamente dois terços do volume total; depois vêm Curve (US$ 22,1 bilhões) e CoW Swap (US$ 12,4 bilhões). O volume de transações é a única métrica nesta seção em que o Ethereum não lidera em cross-chain: BNB Chain registrou US$ 162,5 bilhões, maior que os US$ 134,5 bilhões do Ethereum; Solana vem logo atrás, com US$ 104,9 bilhões; depois Avalanche (US$ 14,5 bilhões) e Polygon (US$ 10,7 bilhões). O Ethereum responde por 31,5% do volume nas cinco maiores blockchains, ficando em segundo lugar, atrás do BNB Chain (38,0%).

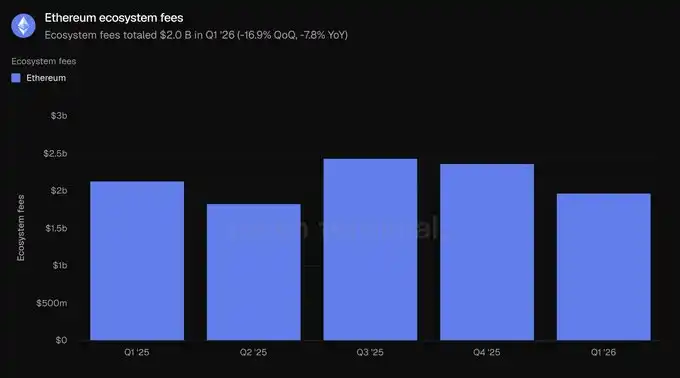

Taxas representam o valor total pago pelos usuários para usar aplicações na rede, incluindo juros pagos por tomadores e taxas de transação. Essa métrica reflete o valor econômico gerado na ecossistema. Aqui, somamos as taxas geradas por aplicações na Ethereum.

No primeiro trimestre de 2026, as taxas totais na ecossistema somaram US$ 2 bilhões, uma queda de 16,9% trimestral e 7,8% anual, acompanhando a fraqueza das atividades de transação e empréstimo.

O Ethereum gerou US$ 2 bilhões em taxas, muito acima de Tron (US$ 599,3 milhões), Solana (US$ 532,5 milhões), BNB Chain (US$ 231,9 milhões) e Polygon (US$ 38,8 milhões), representando 58,4% do total das cinco maiores blockchains. Apesar da queda, o Ethereum continua sendo a maior fonte de receita de taxas de aplicação. No conjunto, o Ethereum lidera em valor de mercado bloqueado, crédito e taxas, ficando atrás apenas em volume de transações.

- Ativos tokenizados

=======

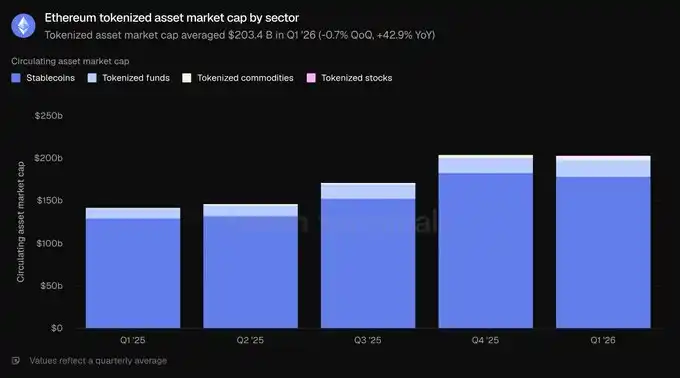

O valor de mercado de ativos em circulação mede o valor total tokenizado de um ativo na cadeia, calculado como a quantidade em circulação multiplicada pelo preço de fechamento do dia. Para stablecoins, refere-se ao volume não quitado; para fundos tokenizados, ao valor sob gestão na cadeia; para ações tokenizadas, ao valor das ações emitidas na cadeia. Aqui, contabilizamos os ativos emitidos na Ethereum.

No primeiro trimestre de 2026, o valor de mercado de ativos tokenizados na Ethereum foi em média US$ 203,4 bilhões, praticamente estável (-0,7%) em relação ao trimestre anterior, e cresceu 42,9% em relação ao mesmo período do ano anterior. As stablecoins representam a maior fatia, com 87,9% do total, enquanto fundos, commodities e ações completam o restante.

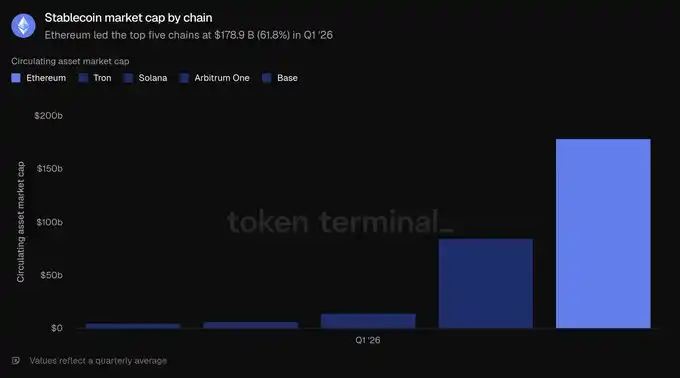

No primeiro trimestre de 2026, o valor médio de stablecoins na Ethereum foi de US$ 178,9 bilhões, uma queda de 2,3% trimestral, mas um aumento de 37,6% anual, sendo o único segmento a apresentar retração no período. Os principais emissores são Tether (US$ 94,1 bilhões) e Circle (US$ 54,5 bilhões), que juntos representam a maior parte do mercado de stablecoins na rede; depois vêm Sky USDS (US$ 12,4 bilhões), Ethena USDe (US$ 5,9 bilhões) e PayPal PYUSD (US$ 2,9 bilhões). Entraram também novos participantes regulados, como RLUSD da Ripple (US$ 1,1 bilhão). Na lista das cinco maiores blockchains, o Ethereum lidera com US$ 178,9 bilhões, seguido por Tron (US$ 84,5 bilhões), Solana (US$ 14,5 bilhões), Arbitrum One (US$ 6,8 bilhões) e Base (US$ 4,7 bilhões), representando 61,8% do total.

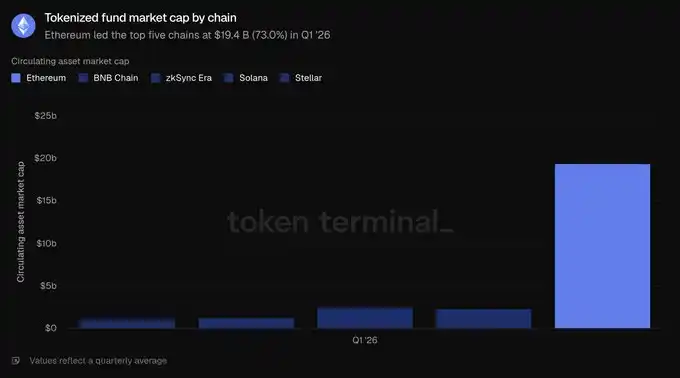

No primeiro trimestre de 2026, o valor médio de fundos tokenizados na Ethereum foi de US$ 19,4 bilhões, crescendo 4,9% trimestralmente e 73,1% anualmente. Essa categoria se divide em duas: uma de stablecoins de rendimento, liderada por Sky sUSDS (US$ 6,4 bilhões) e Ethena sUSDe (US$ 3,5 bilhões); e outra de fundos regulados voltados ao setor institucional, como BUIDL da BlackRock (via Securitize, US$ 1 bilhão), fundos do WisdomTree (US$ 815 milhões) e USTB da Superstate (US$ 620 milhões). Entre as cinco maiores blockchains, o Ethereum lidera com US$ 19,4 bilhões, seguido por zkSync Era (US$ 2,5 bilhões), BNB Chain (US$ 2,3 bilhões), Solana (US$ 1,3 bilhão) e Stellar (US$ 1,1 bilhão), com uma participação de 73,0% do total, sendo a segunda maior concentração de ativos nesta seção.

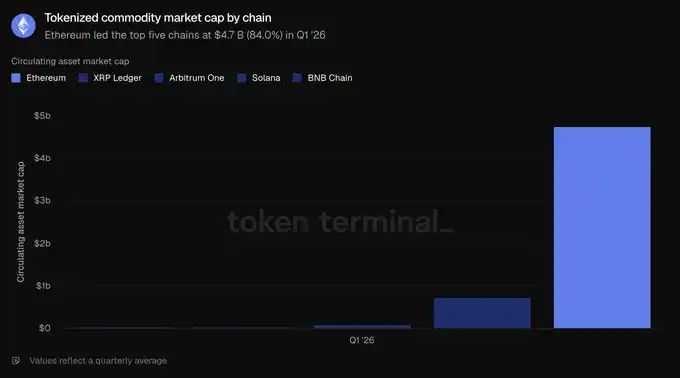

No primeiro trimestre de 2026, o valor médio de commodities tokenizadas na Ethereum foi de US$ 4,7 bilhões, crescendo 60,0% trimestralmente e 325,9% anualmente, sendo a categoria de maior crescimento. Quase toda essa categoria é composta por ouro: Tether Gold (XAUT, cerca de US$ 2,6 bilhões) e Paxos PAX Gold (PAXG, cerca de US$ 2,4 bilhões) representam quase toda a fatia. Entre as cinco maiores blockchains, o Ethereum supera XRP Ledger (US$ 736,6 milhões), Arbitrum One (US$ 95,9 milhões), BNB Chain (US$ 384 milhões) e Solana (US$ 2,98 bilhões), respondendo por 84,0% do total, a maior vantagem nesta seção.

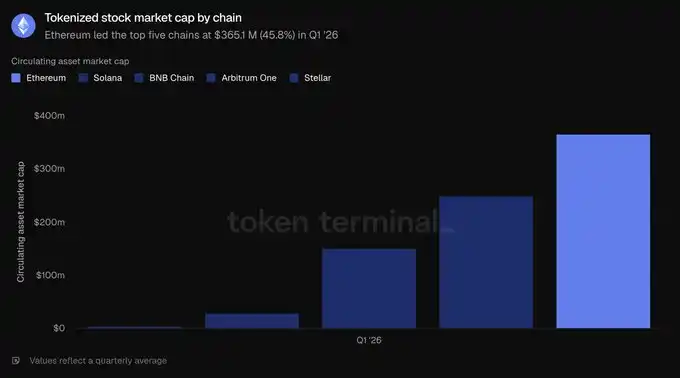

Ações tokenizadas continuam sendo a categoria de menor escala. No primeiro trimestre de 2026, o valor médio de ações tokenizadas na Ethereum foi de US$ 365,1 milhões, crescendo quase do zero em relação ao ano anterior e aumentando 16,5% em relação ao trimestre anterior. Essa categoria é quase totalmente dominada pela Ondo Finance, que oferece ações e ETFs baseados em índices como S&P 500 e Nasdaq 100, além de dezenas de ações individuais, compondo a maior parte do valor de mercado de ações tokenizadas na Ethereum. Entre as cinco maiores blockchains, o Ethereum lidera com US$ 365,1 milhões, seguido por Solana (US$ 249 milhões), BNB Chain (US$ 150 milhões), Arbitrum One (US$ 29 milhões) e Stellar (US$ 4,2 milhões). Contudo, o Ethereum representa apenas 45,8% do total das cinco maiores, sendo sua vantagem mais estreita nesta categoria e a única em que não possui maioria clara.

De modo geral, este trimestre mostra que o Ethereum mantém sua liderança em tokenização de fundos e commodities, mesmo com o saldo de stablecoins estagnado por enquanto.

- Uso

======

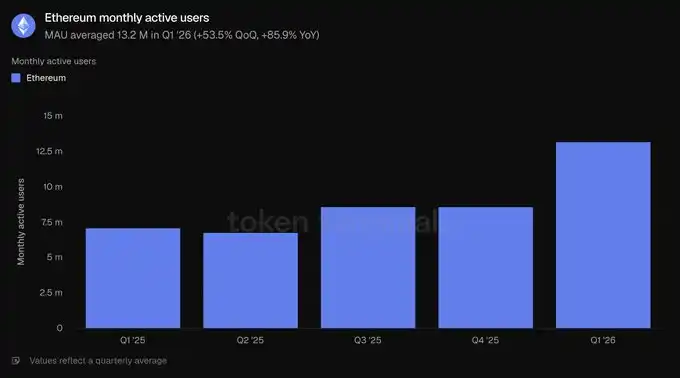

Usuários ativos mensais medem o número de endereços únicos que realizaram transações geradoras de receita na rede durante um mês. No Ethereum, contabilizam-se endereços diferentes que realizaram transações na camada principal.

No primeiro trimestre de 2026, a média de usuários ativos mensais foi de 13,2 milhões, um aumento de 53,5% em relação ao trimestre anterior e de 85,9% em relação ao mesmo período do ano anterior, atingindo recorde histórico. Após vários trimestres de crescimento moderado, a taxa de crescimento dos usuários acelerou significativamente.

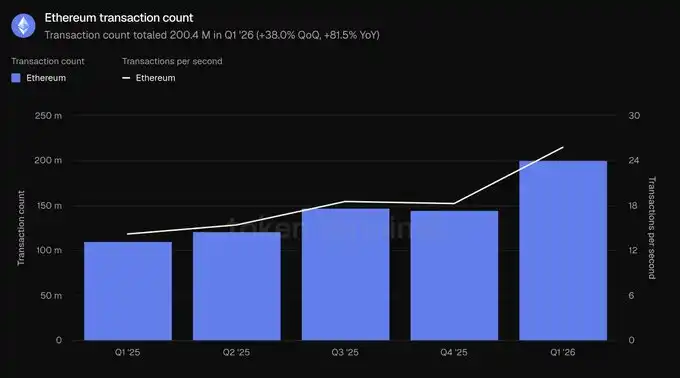

O número de transações mede a quantidade de operações confirmadas e adicionadas ao blockchain, refletindo a atividade dos usuários na rede; a taxa de transações por segundo é a média dessas transações confirmadas, usada para avaliar throughput e uso em tempo real. Ambos os indicadores consideram a camada principal do Ethereum.

No primeiro trimestre de 2026, o total de transações foi de 200,4 milhões, um aumento de 38,0% trimestral e 81,5% anual; a taxa de throughput atingiu 25,78 transações por segundo, um aumento de 41,2%. Ambos os indicadores atingiram recordes históricos, confirmando que o crescimento de usuários se traduziu em aumento real de atividade na cadeia.

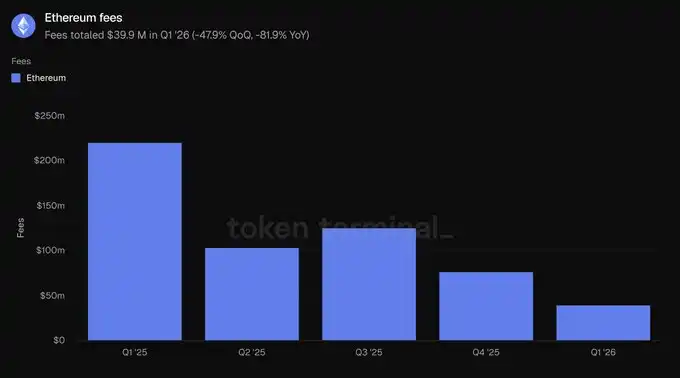

O custo aqui refere-se às taxas pagas pelos usuários ao realizar transações na camada principal do Ethereum, ou seja, o custo de usar a rede base. Isso difere das taxas de aplicações na ecossistema, discutidas na segunda seção.

De acordo com essa métrica, no primeiro trimestre de 2026, as taxas totais somaram US$ 39,9 milhões, uma queda de 47,9% trimestral e 81,9% anual. Essa é uma das principais evidências do trimestre: enquanto o número de transações cresceu 38,0%, as taxas totais caíram 47,9%, indicando que, com o aumento da capacidade de dados e a redução do preço do espaço de bloco, o custo médio por transação caiu drasticamente.

Este trecho conta uma história de expansão: mais usuários, mais transações, tudo a custos menores. Como o throughput cresceu mais rápido que a demanda, o aumento de atividade e a redução de taxas podem ocorrer simultaneamente.

- ETH

=====

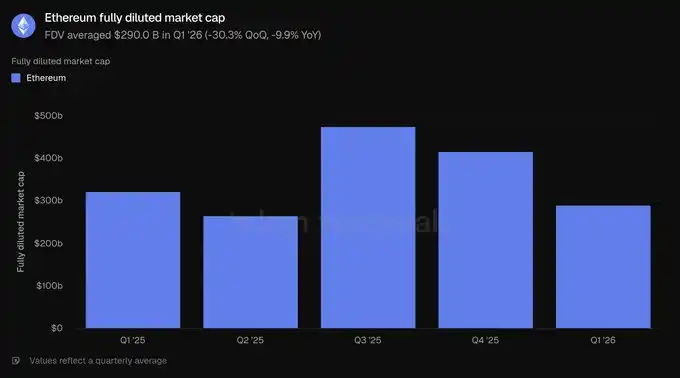

A capitalização total diluída mede o valor do ETH sob a hipótese de diluição completa, calculada como o preço do token multiplicado pela oferta total sob o modelo econômico atual, incluindo circulação, bloqueados, não desbloqueados e futuros tokens a serem emitidos.

No primeiro trimestre de 2026, a capitalização total diluída foi em média US$ 290 bilhões, uma queda de 30,3% em relação ao trimestre anterior e de 9,9% em relação ao mesmo período do ano anterior. Essa queda trimestral é a maior entre os indicadores de avaliação deste relatório, influenciando também a queda de outros indicadores denominados em dólares.

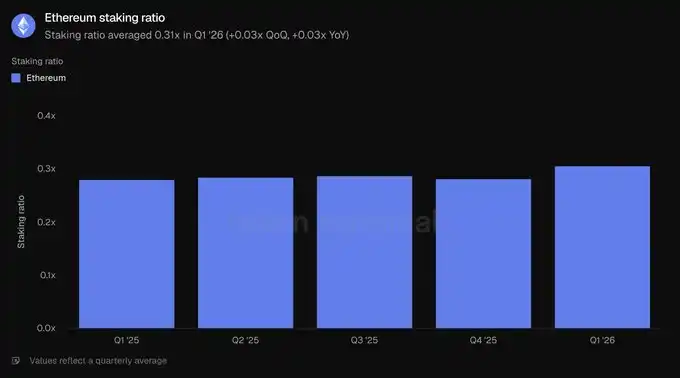

A razão de staking mede o valor de ETH dedicado à segurança do proof-of-stake, em relação ao valor total de mercado do ETH. Um valor de 0,31x indica que aproximadamente 31% do valor de mercado do ETH está em staking.

No primeiro trimestre de 2026, a razão de staking foi em média 0,31x, superior ao trimestre anterior e ao mesmo período do ano passado, que era 0,28x. Mesmo com a queda do valor de mercado, a quantidade de ETH em staking aumentou, indicando que a participação no staking se manteve estável durante a retração de preços.

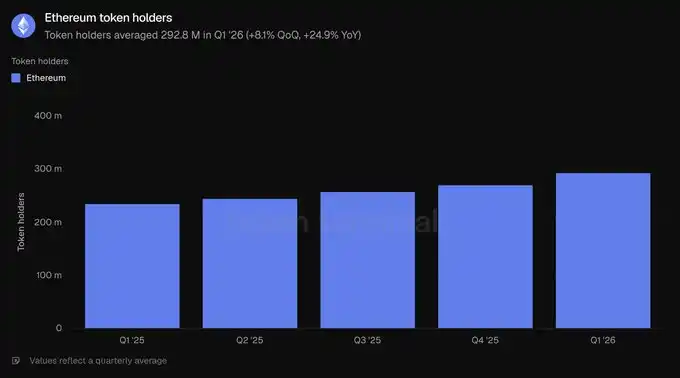

O número de detentores de tokens mede a quantidade de endereços diferentes que possuem ETH. No Ethereum, contabiliza-se o número de endereços com ETH.

No primeiro trimestre de 2026, a média de detentores foi de 292,8 milhões, um aumento de 8,1% em relação ao trimestre anterior e de 24,9% ao ano, mantendo uma tendência de crescimento estável nos últimos cinco trimestres. Mesmo com a redução da capitalização total diluída, a base de detentores continua a se expandir, indicando que a propriedade do ETH se torna mais ampla mesmo em períodos de queda de preço.

- Comentários da equipe Etherealize

==================

«O destaque deste trimestre é a contradição entre o recorde de uso da rede principal do Ethereum e a queda das taxas de transação. O Ethereum está deliberadamente sacrificando a captura de taxas de curto prazo para expandir a rede, apostando que blocos mais baratos podem liberar mais demanda e, a longo prazo, gerar mais receita para a rede.

O relatório do Token Terminal, “Ethereum Q1 2026”, mostra que essa aposta está dando certo. Em termos anuais, o crescimento de usuários ativos foi de 85,9%, de transações de 81,5% e de throughput de 81,7%. Isso exemplifica a atuação do Paradoxo de Jevons. Prevemos que o aumento geral na demanda pela rede será suficiente para compensar o impacto das taxas mais baixas, assim como a indústria de semicondutores hoje gera receitas várias ordens de magnitude maiores do que em 1975, quando Gordon Moore, cofundador da Intel, observou que o número de transistores em um chip dobrava aproximadamente a cada dois anos. Além disso, os benefícios do aumento de capacidade ainda estão por vir: o plano de upgrade Glamsterdam, no terceiro trimestre, aumentará o gas limit em mais de 3 vezes, e o roteiro do Ethereum aponta para atingir 10.000 TPS até 2029, além de uma rede de camada rápida com finalização em segundos.

Concordamos com o julgamento do CEO da BlackRock, Larry Fink, feito em dezembro do ano passado. Ele afirmou que “a tokenização de hoje é aproximadamente equivalente à internet de 1996 — naquela época, a Amazon vendia apenas US$ 16 milhões em livros”. Naquela época, o consenso era que a Amazon era apenas uma livraria online com prejuízo, sustentada pela bolha da internet. Mas Jeff Bezos viu que a internet iria transformar o varejo, e priorizou otimizar efeitos de rede e economia de escala, ao invés de lucros de curto prazo. O Ethereum está fazendo escolhas semelhantes para consolidar sua posição como camada de liquidação financeira global.

Outra lição da internet é que redes abertas e permissionless tendem a vencer as fechadas. Em 1995, Bill Gates publicou “O Caminho do Futuro”, prevendo que os negócios digitais rodariam em uma rede proprietária chamada “Highway of Information”, ao invés da internet aberta. A Microsoft estava construindo o MSN. AOL, CompuServe e Prodigy operavam jardins murados com milhões de assinantes pagos. A França tinha o Minitel, que até o final de 1996 tinha mais usuários do que toda a World Wide Web. No final, todos perderam. Nenhuma empresa séria gostaria de construir uma rede controlada por concorrentes; e, mais importante, nenhuma poderia acompanhar a velocidade de inovação sem permissão. Já vimos esse filme várias vezes: Linux superou Unix proprietário, redes abertas substituíram jardins murados, Wikipedia substituiu Britannica. Cada vez, soluções proprietárias tinham vantagem inicial — produtos mais focados, marketing mais forte, equipes de expansão mais completas — mas, quando as redes abertas ultrapassaram o limiar de contribuição, ferramentas maduras e credibilidade neutra, essa vantagem foi sendo erodida.

Hoje, vemos o mesmo tema na infraestrutura financeira, e os dados deste relatório demonstram que o Ethereum já ultrapassou esse limiar, dominando todos os principais indicadores de mercado. As instituições que constroem a tokenização financeira escolhem o Ethereum, não por ideologia, mas por liquidez, composabilidade e precedentes institucionais já estabelecidos. Como destacado neste relatório, o Ethereum responde por 79,2% dos empréstimos DeFi ativos, 61,8% de stablecoins, 73,0% de fundos tokenizados e 84,0% de commodities tokenizadas. Cada novo ativo tokenizado aprofunda a liquidez, atraindo o próximo, enquanto uma base neutra é o único equilíbrio sustentável, pois grandes participantes nunca concordariam em liquidar em infraestrutura de concorrentes. Além disso, as instituições estão percebendo que privacidade, permissão, KYC e restrições de transferência podem ser implementadas na Ethereum por meio de ambientes de privacidade e tokens permissionados, sem abrir mão da liquidez pública. Por outro lado, criar liquidez pública e ecossistemas abertos em blockchains fechadas é inviável.

Se há alguma mudança, é que o impulso institucional acelerou após o trimestre. Em maio, a BlackRock solicitou mais dois fundos de tokenização; JPMorgan lançou seu segundo fundo de moeda de mercado tokenizada na Ethereum, JLTXX; a Fidelity International lançou o FILQ, um fundo de liquidez em dólares com classificação AAA da Moody’s, emitido como token ERC-20. No campo das stablecoins, a Japan Blockchain Foundation lançará o EJPY, uma stablecoin de iene na Ethereum; uma aliança de doze bancos europeus, incluindo BNP Paribas, ING, UniCredit e BBVA, prepara uma stablecoin regulamentada de euro.

Se a internet parecia impossível em 1990, em 2005 já parecia inevitável. Se a avaliação de Fink sobre o estágio da tokenização estiver correta, os próximos anos podem ser um dos períodos mais emocionantes na história do Ethereum. Como argumentamos no relatório “Productive Money”, as taxas de rede dão ao ETH uma linha de valor intrínseco, e o mercado de alta (bull market) será uma oportunidade para o ETH absorver o prêmio de liquidez de mais de US$ 30 trilhões que o ouro e o Bitcoin detêm, pois o ETH possui atributos monetários superiores. O ETH não precisa de altas taxas para vencer.»

- Definições

====

indicadores:

Valor total bloqueado na ecossistema: valor em dólares de depósitos on-chain em diferentes aplicações, reportado como média do período.

Empréstimos ativos na ecossistema: valor em dólares de empréstimos não quitados em aplicações de empréstimo, como média do período.

Volume de transações na ecossistema: valor em dólares de transações executadas em exchanges descentralizadas (DEX), como total do período.

Taxas na ecossistema: total de taxas pagas pelos usuários às aplicações, como total do período.

Valor de mercado de ativos tokenizados: valor em dólares de ativos tokenizados em circulação, calculado como quantidade em circulação multiplicada pelo preço de fechamento do dia, como média do período.

Usuários ativos mensais: número de endereços diferentes que realizaram transações geradoras de receita na rede, como média do período.

Número de transações: quantidade de transações confirmadas na camada principal do Ethereum, como total do período.

Transações por segundo: média de transações confirmadas na camada principal do Ethereum durante o período.

Taxas: total de taxas pagas na camada principal do Ethereum, como total do período.

Capitalização total diluída: preço do ETH multiplicado pela oferta total sob o modelo econômico atual, como média do período.

Razão de staking: valor de ETH dedicado à segurança da rede, em relação ao valor total de mercado, como média do período.

Número de detentores de tokens: quantidade de endereços diferentes que possuem ETH, como média do período.

- Sobre este relatório

=======

Este relatório é publicado trimestralmente, baseado na infraestrutura de dados on-chain do Token Terminal. Todos os indicadores vêm diretamente dos dados da blockchain. Os gráficos e conjuntos de dados citados podem ser visualizados no painel do Token Terminal correspondente ao Relatório do Primeiro Trimestre de 2026 do Ethereum.

[Link para o original]

Clique para conhecer as vagas na BlockBeats

Junte-se à comunidade oficial da BlockBeats:

Grupo de assinatura no Telegram: https://t.me/theblockbeats

Grupo de discussão no Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia