25 de junho de 2026, o preço do Bitcoin caiu abaixo do marco dos 60.000 dólares. Segundo dados do Gate, o Bitcoin atingiu o mínimo de 59.023 dólares nesse dia, o nível mais baixo desde outubro de 2024. Este preço já caiu mais de 50% em relação ao máximo histórico de mais de 126.000 dólares em outubro de 2025.

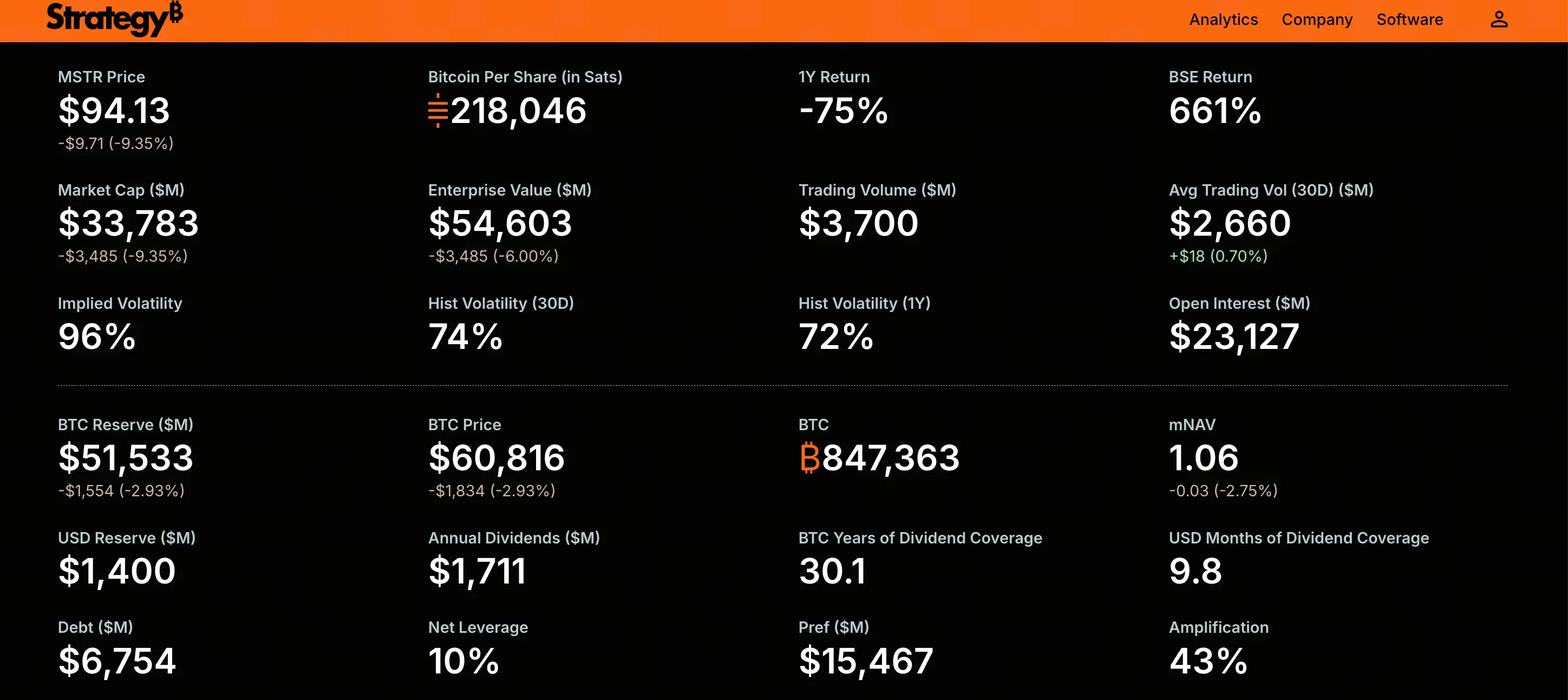

A descida contínua do Bitcoin transmitiu-se diretamente ao seu maior detentor corporativo. A ação ordinária MSTR da Strategy (antiga MicroStrategy) caiu abaixo dos 100 dólares durante o pregão de 25 de junho, atingindo um mínimo de 92,5 dólares, a primeira vez desde março de 2024 que quebra este marco. Nesse dia, a MSTR caiu cerca de 9,2%, acumulando uma queda de aproximadamente 20% nos cinco pregões anteriores.

Entretanto, a ação preferencial emblemática da Strategy, a STRC, também sofreu forte pressão vendedora. A 25 de junho, a STRC negociava perto dos 80,7 dólares, caindo mais de 18% no último mês.

O enfraquecimento simultâneo da MSTR e da STRC mostra que o foco das preocupações do mercado já não se limita à volatilidade do Bitcoin em si, mas aponta diretamente para se a Strategy conseguirá manter a longo prazo o seu modelo de negócio, que depende de dividendos de ações preferenciais e de financiamento contínuo.

Porque é que a ação preferencial STRC, ancorada aos 100 dólares, continua a cair abaixo do valor nominal

A STRC é uma ação preferencial perpétua de taxa variável emitida pela Strategy, projetada para negociar perto do valor nominal de 100 dólares, oferecendo aos investidores um dividendo variável suportado pelas reservas de Bitcoin da empresa. A lógica central deste produto baseia-se na estabilidade do preço – enquanto a STRC se mantiver perto do valor nominal, a empresa pode captar continuamente fundos através de um mecanismo de emissão automática para aumentar a sua posse de Bitcoin.

No entanto, a STRC não conseguiu negociar pelo valor nominal desde meados de abril de 2025. Esta quebra abaixo dos 100 dólares e a descida contínua refletem a sobreposição de múltiplos fatores.

A descida do preço do Bitcoin é o fator desencadeador direto. Toda a proposta de valor da STRC depende da qualidade das reservas de Bitcoin da Strategy. Quando o Bitcoin cai cerca de 40% em relação ao máximo histórico, a confiança dos investidores neste instrumento sofre um impacto direto.

A liquidação forçada de posições alavancadas agravou o ímpeto de queda. Muitos investidores entraram na STRC com alavancagem, esperando que o preço de ancoragem de 100 dólares se mantivesse. Quando o preço começou a cair, as chamadas de margem desencadearam vendas automáticas, criando um ciclo vicioso de descida do preço e liquidação forçada.

As preocupações do mercado quanto à sustentabilidade dos dividendos aumentaram. Os investidores começaram a questionar se a empresa teria fluxo de caixa suficiente para cobrir as obrigações rígidas de pagamento de dividendos das ações preferenciais.

Analistas da Benchmark Equity Research apontam que a descida da STRC não é uma falha do produto, mas sim o funcionamento conforme projetado – quando a taxa de dividendo efetiva é inferior ao rendimento exigido pelo mercado, o preço desce naturalmente para elevar o rendimento efetivo. Com base no preço de negociação atual de cerca de 84-87 dólares e no cupão de 11,5% sobre o valor nominal de 100 dólares, o rendimento de mercado real para novos compradores subiu para cerca de 13%-14%. Isto significa que os investidores estão a exigir uma compensação de risco mais elevada.

Como é que as obrigações de dividendos das ações preferenciais criam pressão de caixa rígida

Os dividendos da STRC e de outras séries de ações preferenciais são obrigações de caixa rígidas, não podendo ser pagos diretamente com o valor de mercado do Bitcoin no balanço. Esta característica estrutural constitui um consumo contínuo de caixa no ambiente de mercado atual.

O compromisso anual de dividendos de ações preferenciais da Strategy subiu acentuadamente de cerca de 300 milhões de dólares no início de 2026 para cerca de 1,2 mil milhões de dólares. As estimativas de diferentes fontes variam; algumas análises indicam que a obrigação anual de dividendos pode aproximar-se de 1,7 mil milhões de dólares. Independentemente do valor exato, este número representa uma pressão significativa sobre as reservas de caixa da empresa.

Em junho de 2026, as reservas de caixa da Strategy eram de cerca de 1,4 mil milhões de dólares. Com uma obrigação anual de dividendos de 1,2 mil milhões de dólares, as reservas de caixa existentes cobririam apenas cerca de 14 meses de pagamentos de dividendos. Dados da CryptoQuant mostram que a cobertura de dividendos caiu de mais de sete anos para cerca de 14 meses.

Mais preocupante é que a Strategy recomprou recentemente 1,5 mil milhões de dólares em notas convertíveis com vencimento em 2029, reduzindo ainda mais o caixa disponível para suportar o pagamento de dividendos. Sob a pressão dupla do estreitamento das janelas de financiamento e da diminuição das reservas de caixa, a capacidade da empresa para manter o pagamento de dividendos das ações preferenciais está a ser cada vez mais examinada.

O que significa o fosso entre a capitalização de mercado da MSTR e o valor das suas participações em Bitcoin

A 24 de junho de 2026, a Strategy detinha 847.363 bitcoins, cerca de 4% da oferta total. O custo total de aquisição foi de aproximadamente 64,1 mil milhões de dólares, com um preço médio de cerca de 75.650 dólares por moeda. Com o Bitcoin a 60.000 dólares, o valor de mercado das participações é de cerca de 50,8 mil milhões de dólares, com perdas não realizadas de cerca de 11-13 mil milhões de dólares.

Entretanto, a capitalização de mercado da MSTR caiu abaixo do valor justo das suas participações em Bitcoin. Com cerca de 351,6 milhões de ações em circulação e um preço das ações perto de 100 dólares, a capitalização de mercado da MSTR é de aproximadamente 35 mil milhões de dólares. Isto significa que o mercado está a avaliar a Strategy não só sem qualquer prémio para além das suas participações em Bitcoin, mas sim com um desconto em relação ao valor de liquidação dos seus ativos em Bitcoin.

Este estado de desconto tem um significado simbólico profundo. Durante a maior parte de 2023 a 2024, a MSTR negociou geralmente com um prémio em relação ao valor das suas participações em Bitcoin. O prémio refletia a confiança do mercado na capacidade da Strategy de continuar a aumentar as suas participações em Bitcoin – os investidores estavam dispostos a pagar um valor adicional por uma "exposição alavancada ao Bitcoin". Agora que o prémio se transformou em desconto, significa que o mercado já não acredita que a empresa possa continuar a expandir as suas reservas de Bitcoin em condições favoráveis.

Porque é que o ciclo de financiamento estagnou depois de o MNAV ter quebrado o limiar crítico

O indicador central que impulsiona o modelo de negócio da Strategy é o MNAV (Market Net Asset Value) – a relação entre a capitalização de mercado da empresa e o valor líquido das suas participações em Bitcoin. Este indicador determina se a empresa pode emitir novas ações para comprar Bitcoin sem diluir os acionistas existentes.

Quando o MNAV está acima de um determinado limiar (o mercado considera geralmente cerca de 1,2 vezes), a empresa pode angariar fundos através da emissão de novas ações para comprar Bitcoin, aumentando assim o teor de Bitcoin por ação. Isto é um ciclo de reforço positivo: financiamento com prémio → compra de Bitcoin → valorização do Bitcoin → expansão do prémio → maior capacidade de financiamento.

No entanto, quando o MNAV cai abaixo de 1 vez, este ciclo inverte-se. Segundo a análise de Jason Huang, fundador da NextGen Venture, as recentes emissões ATM da Strategy diluíram o seu rácio MNAV para cerca de 1,1 vezes. Com a MSTR a cair abaixo dos 100 dólares, o MNAV desceu ainda mais, para abaixo de 1 vez.

Um MNAV inferior a 1 vez significa que a compra de Bitcoin através da emissão de novas ações diluiria diretamente o teor de Bitcoin por ação, prejudicando os acionistas existentes. Isto fecha efetivamente o principal canal de financiamento de capital da empresa. Ao mesmo tempo, o estado de negociação da STRC abaixo do valor nominal também bloqueia o canal de financiamento através de ações preferenciais.

O bloqueio simultâneo de ambos os canais de financiamento coloca a Strategy perante um problema fundamental: se não puder angariar novo capital em condições favoráveis, como conseguirá cumprir as suas crescentes obrigações de dividendos de ações preferenciais?

De "apenas comprar, nunca vender" à primeira venda: o significado de mercado da mudança de narrativa

Entre finais de maio e início de junho de 2026, a Strategy vendeu 32 bitcoins, realizando cerca de 2,5 milhões de dólares, para pagar dividendos da STRC. Foi a primeira venda de Bitcoin pela empresa desde 2022.

Em termos de quantidade, 32 bitcoins são insignificantes em relação ao total de 847.363. Mas em termos simbólicos, este movimento quebrou a narrativa de "apenas comprar, nunca vender" que a Strategy mantinha há anos. Michael Saylor tinha prometido repetidamente ao mercado nunca vender Bitcoin, e esta venda de pequena escala – independentemente da justificação – abalou os alicerces dessa narrativa.

O mercado reagiu rapidamente. A aceleração da descida da STRC reflete, em parte, a precificação pelos investidores da possibilidade de a empresa ser forçada a vender mais Bitcoin. Uma vez que o mercado forme a expectativa de que a Strategy possa recorrer às suas reservas de Bitcoin para pagar dividendos, a sua lógica de valorização sofre uma transformação fundamental – deixa de ser apenas um ativo proxy de Bitcoin alavancado para se transformar numa empresa de engenharia financeira que precisa de equilibrar dificilmente a posse de ativos, dividendos e custos de financiamento.

O impacto potencial desta mudança de narrativa não se limita à própria Strategy. Como o maior detentor institucional de Bitcoin do mundo, se a Strategy for vista como um "potencial vendedor líquido", isso pode ter um impacto a nível psicológico no equilíbrio entre oferta e procura no mercado de Bitcoin.

Possíveis caminhos de evolução sob pressão contínua

O núcleo da contradição na situação atual da Strategy pode resumir-se ao seguinte: o fosso entre o estreitamento dos canais de financiamento e a expansão das obrigações de caixa.

Do ponto de vista estrutural do balanço, a empresa detém mais de 847.000 bitcoins e uma dívida de cerca de 8 mil milhões de dólares, que é dívida não garantida de baixo custo, sem mecanismo de margem de garantia. No cenário mais extremo, a empresa pode vender gradualmente Bitcoin para cobrir dividendos – este caminho é tecnicamente viável.

Mas "viável" não é o mesmo que "sem custo". A venda em larga escala de Bitcoin pode causar um choque de preço e prejudicar o sentimento do mercado. Mais importante ainda, uma vez que a empresa seja identificada pelo mercado como "necessitando de vender moedas para manter as operações", a sua narrativa central de investimento sofrerá um enfraquecimento irreversível.

Outra via de evolução é o preço do Bitcoin recuperar acima do custo médio da empresa. Se o Bitcoin retornar acima de 75.000 dólares, o MNAV pode expandir-se novamente, e o ciclo de financiamento pode reiniciar. Mas isto depende essencialmente do ambiente externo do mercado, não de fatores controláveis pela própria empresa.

O cenário mais preocupante talvez não seja uma queda abrupta do Bitcoin, mas sim uma consolidação prolongada em níveis baixos. Num ambiente sem impulso de alta, o consumo contínuo de caixa para dividendos irá erodir lentamente o colchão financeiro da empresa, e o bloqueio dos canais de financiamento agravará o problema ao longo do tempo.

Perguntas Frequentes (FAQ)

P: O "preço de ancoragem" de 100 dólares da STRC é garantido?

Não. A STRC foi concebida para negociar perto dos 100 dólares, mas a empresa não promete nem garante esse preço. Quando o rendimento exigido pelo mercado é superior ao cupão oferecido pelo produto, o preço desce naturalmente para elevar o rendimento efetivo. O atual estado de desconto reflete a procura de maior compensação de risco pelos investidores.

P: Qual é o impacto da queda da MSTR abaixo dos 100 dólares no preço do Bitcoin?

A queda da MSTR por si só não determina diretamente o preço do Bitcoin, mas os seus efeitos em cadeia podem ter um impacto indireto. Se a Strategy for forçada a vender em larga escala as suas reservas de Bitcoin devido a pressão de caixa, pode criar uma pressão adicional de venda no mercado de Bitcoin. Até agora, a empresa apenas fez uma venda de pequena escala de 32 bitcoins, mas o mercado já reagiu.

P: A Strategy será forçada a liquidar as suas participações em Bitcoin?

Atualmente, não existe um mecanismo de liquidação forçada. A dívida da empresa é não garantida, sem cláusulas de margem, com o primeiro vencimento em 2028. A empresa pode optar por vender Bitcoin gradualmente para cobrir dividendos, mas isso terá um custo ao nível da narrativa. A pressão atual reside mais na contradição estrutural entre a capacidade de financiamento limitada e a aceleração do consumo de caixa.

P: Qual é a rendibilidade efetiva atual da STRC?

A taxa de dividendo nominal da STRC é de 11,5%. No entanto, como o preço de negociação está muito abaixo do valor nominal de 100 dólares (cerca de 84-87 dólares), o rendimento de mercado real para novos investidores subiu para cerca de 13%-14%. Este aumento de rendibilidade é uma compensação pelo risco adicional assumido pelos investidores.

P: O que é o MNAV e porque é importante?

O MNAV (Market Net Asset Value) é a relação entre a capitalização de mercado da empresa e o valor líquido das suas participações em Bitcoin. Quando o MNAV está acima de 1,2 vezes, a empresa pode emitir novas ações para comprar Bitcoin sem diluir os acionistas. Quando o MNAV está abaixo de 1 vez, a emissão dilui diretamente o teor de Bitcoin por ação, paralisando o ciclo de financiamento. As variações do MNAV determinam diretamente se o modelo de negócio da Strategy pode continuar a funcionar.