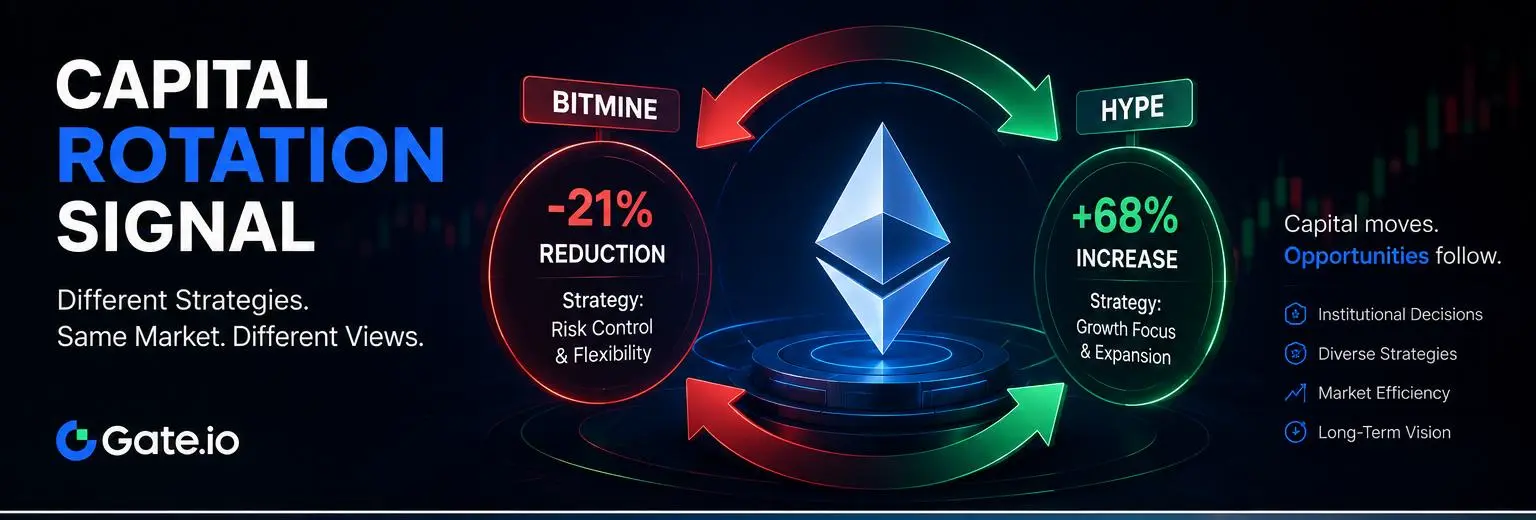

#BitmineAddsAnother25KEther

Quando a fraqueza de preço se torna um sinal de convicção do lado da oferta

Os mercados raramente dizem a verdade no preço.

Eles revelam-na na posição.

A última acumulação de 25.000 ETH (~42 milhões de dólares) durante uma queda de mercado não é apenas um evento de comprar na baixa.

É um reforço estrutural sob stress de volatilidade.

E nos mercados institucionais, essa distinção importa mais do que o próprio título.

---

🧠 1. O SINAL REAL: NÃO É MAIS FLUXO DE VAREJO

Quando uma entidade acumula aproximadamente 4,5% do fornecimento total de ETH (~5,42M ETH), o comportamento do mercado muda fundamentalmente.

Já não é especulação.

Torna-se:

• Estratégia de posicionamento de oferta

• Implantação de capital otimizada para rendimento

• Construção de exposição de rede de longa duração

Especialmente quando mais de 85% das participações estão em staking, gerando ~$230M rendimento anualizado, o ativo deixa de se comportar como uma negociação.

Começa a comportar-se como uma posição macro de infraestrutura que gera rendimento.

---

📉 2. DIVERGÊNCIA ENTRE PREÇO E POSICIONAMENTO

A recente quebra abaixo de 1.700 dólares de ETH foi interpretada pelo varejo como fraqueza.

Mas o fluxo institucional sugere algo completamente diferente:

• O preço está a cair

• A acumulação está a acelerar

• A exposição em staking está a aumentar

• A oferta líquida está a apertar

Isto é um regime clássico de divergência:

👉 Descoberta de preço a curto prazo vs convicção de capital a longo prazo

E, historicamente, estas fases não se resolvem de forma tranquila.

Resolver-se-ão através de eventos de reprecificação.

---

🔒 3. MUDANÇA MICROESTRUTURAL DE OFERTA: POR QUE 4,5% IMPORTA

Manter cerca de 4,5% do ETH em circulação não é simbólico — é estrutural.

Implica:

• Redução do float livre nos mercados abertos

• Maior sensibilidade à procura marginal

• Menor profundidade de liquidez nos livros de ordens à vista

• Impacto amplificado dos fluxos institucionais

Quando a oferta migra para staking + custódia, os mercados passam de:

👉 Especulação líquida → Regime de acumulação ilíquido

É aqui que muitas vezes nascem clusters de volatilidade futura.

---

🔁 4. A RODA DO STAKING: O RENDIMENTO TORNA-SE MOTOR DE ACUMULAÇÃO

O rendimento de staking anualizado $230M reportado introduz um mecanismo de capitalização:

• ETH é acumulado na fraqueza

• Imediatamente em staking para rendimento

• Rendimento reinvestido em mais acumulação

• A oferta aperta-se ainda mais

Isto cria um ciclo de capital auto-reforçador:

👉 Rendimento → Reinvestimento → Absorção de oferta → Expansão adicional de rendimento

Isto não é uma manutenção passiva.

É uma compressão ativa de oferta através de mecânicas de rendimento.

---

🏛️ 5. FUNDAMENTAIS VS PSICOLOGIA DE MERCADO

Como destacado pela estrutura macro de Tom Lee:

Os mercados muitas vezes incorretamente precificam durante transições onde:

• O preço reflete stress de liquidez de curto prazo

• Os fundamentos refletem a monetização de rede a longo prazo

Esta lacuna é onde surgem ineficiências estruturais.

Porque os mercados são emocionais a curto prazo…

Mas estruturais a longo prazo.

---

⚖️ 6. DOIS REGIMES POSSÍVEIS A PARTIR DAQUI

🟢 Caminho estrutural de alta: Formação de choque de oferta

Se a acumulação continuar:

• O float livre encolhe ainda mais

• A proporção de staking aumenta

• A liquidez torna-se mais fina

• Os choques de procura têm impacto amplificado

Isto cria condições para um regime latente de choque de oferta.

---

🔴 Caminho estrutural de baixa: Absorção sem reprecificação

Se a liquidez macro enfraquecer:

• A acumulação absorve oferta mas não eleva o preço

• O mercado permanece dentro de uma faixa

• A procura de varejo permanece fraca

• A reprecificação é adiada, não negada

Isto torna-se uma fase de absorção de longa duração.

---

⚠️ 7. RISCO CHAVE: CONCENTRAÇÃO É UMA ESTRUTURA DE DUAS LÂMINAS

A alta concentração de oferta introduz duas forças opostas:

✔ Positiva: A escassez aumenta com o tempo

❌ Negativa: A fragilidade de liquidez aumenta o risco de volatilidade de curto prazo

Quando a liquidez é escassa, até pequenas mudanças de comportamento podem desencadear eventos agudos de reprecificação.

---

🧠 8. CONCLUSÃO DO TRADER: ISTO NÃO É UMA TENDÊNCIA — É UMA FASE DE ABSORÇÃO

A estrutura atual é definida por:

• Tendência direcional fraca

• Acumulação institucional forte

• Alta proporção de bloqueio em staking

• Oferta líquida em declínio

Isto ainda não é expansão.

Isto é uma mecânica de acumulação pré-expansão.

💡 INSIGHT FINAL

A acumulação contínua de ETH pela Bitmine abaixo de 1.700 dólares não é um sinal de timing.

É um sinal de estrutura.

Sugere que o Ethereum está a ser cada vez mais tratado não como um ativo especulativo…

Mas como uma camada macro de infraestrutura que gera rendimento, com oferta limitada.

E nos mercados, quando liquidez, rendimento e acumulação alinham-se de um lado da equação…

O equilíbrio raramente dura muito tempo.

---

📊 Última questão para os traders:

Se a oferta de ETH continuar a migrar para staking enquanto o preço permanece suprimido… estamos a testemunhar uma subvalorização — ou apenas um atraso na reprecificação de uma nova classe de ativos macro?

Quando a fraqueza de preço se torna um sinal de convicção do lado da oferta

Os mercados raramente dizem a verdade no preço.

Eles revelam-na na posição.

A última acumulação de 25.000 ETH (~42 milhões de dólares) durante uma queda de mercado não é apenas um evento de comprar na baixa.

É um reforço estrutural sob stress de volatilidade.

E nos mercados institucionais, essa distinção importa mais do que o próprio título.

---

🧠 1. O SINAL REAL: NÃO É MAIS FLUXO DE VAREJO

Quando uma entidade acumula aproximadamente 4,5% do fornecimento total de ETH (~5,42M ETH), o comportamento do mercado muda fundamentalmente.

Já não é especulação.

Torna-se:

• Estratégia de posicionamento de oferta

• Implantação de capital otimizada para rendimento

• Construção de exposição de rede de longa duração

Especialmente quando mais de 85% das participações estão em staking, gerando ~$230M rendimento anualizado, o ativo deixa de se comportar como uma negociação.

Começa a comportar-se como uma posição macro de infraestrutura que gera rendimento.

---

📉 2. DIVERGÊNCIA ENTRE PREÇO E POSICIONAMENTO

A recente quebra abaixo de 1.700 dólares de ETH foi interpretada pelo varejo como fraqueza.

Mas o fluxo institucional sugere algo completamente diferente:

• O preço está a cair

• A acumulação está a acelerar

• A exposição em staking está a aumentar

• A oferta líquida está a apertar

Isto é um regime clássico de divergência:

👉 Descoberta de preço a curto prazo vs convicção de capital a longo prazo

E, historicamente, estas fases não se resolvem de forma tranquila.

Resolver-se-ão através de eventos de reprecificação.

---

🔒 3. MUDANÇA MICROESTRUTURAL DE OFERTA: POR QUE 4,5% IMPORTA

Manter cerca de 4,5% do ETH em circulação não é simbólico — é estrutural.

Implica:

• Redução do float livre nos mercados abertos

• Maior sensibilidade à procura marginal

• Menor profundidade de liquidez nos livros de ordens à vista

• Impacto amplificado dos fluxos institucionais

Quando a oferta migra para staking + custódia, os mercados passam de:

👉 Especulação líquida → Regime de acumulação ilíquido

É aqui que muitas vezes nascem clusters de volatilidade futura.

---

🔁 4. A RODA DO STAKING: O RENDIMENTO TORNA-SE MOTOR DE ACUMULAÇÃO

O rendimento de staking anualizado $230M reportado introduz um mecanismo de capitalização:

• ETH é acumulado na fraqueza

• Imediatamente em staking para rendimento

• Rendimento reinvestido em mais acumulação

• A oferta aperta-se ainda mais

Isto cria um ciclo de capital auto-reforçador:

👉 Rendimento → Reinvestimento → Absorção de oferta → Expansão adicional de rendimento

Isto não é uma manutenção passiva.

É uma compressão ativa de oferta através de mecânicas de rendimento.

---

🏛️ 5. FUNDAMENTAIS VS PSICOLOGIA DE MERCADO

Como destacado pela estrutura macro de Tom Lee:

Os mercados muitas vezes incorretamente precificam durante transições onde:

• O preço reflete stress de liquidez de curto prazo

• Os fundamentos refletem a monetização de rede a longo prazo

Esta lacuna é onde surgem ineficiências estruturais.

Porque os mercados são emocionais a curto prazo…

Mas estruturais a longo prazo.

---

⚖️ 6. DOIS REGIMES POSSÍVEIS A PARTIR DAQUI

🟢 Caminho estrutural de alta: Formação de choque de oferta

Se a acumulação continuar:

• O float livre encolhe ainda mais

• A proporção de staking aumenta

• A liquidez torna-se mais fina

• Os choques de procura têm impacto amplificado

Isto cria condições para um regime latente de choque de oferta.

---

🔴 Caminho estrutural de baixa: Absorção sem reprecificação

Se a liquidez macro enfraquecer:

• A acumulação absorve oferta mas não eleva o preço

• O mercado permanece dentro de uma faixa

• A procura de varejo permanece fraca

• A reprecificação é adiada, não negada

Isto torna-se uma fase de absorção de longa duração.

---

⚠️ 7. RISCO CHAVE: CONCENTRAÇÃO É UMA ESTRUTURA DE DUAS LÂMINAS

A alta concentração de oferta introduz duas forças opostas:

✔ Positiva: A escassez aumenta com o tempo

❌ Negativa: A fragilidade de liquidez aumenta o risco de volatilidade de curto prazo

Quando a liquidez é escassa, até pequenas mudanças de comportamento podem desencadear eventos agudos de reprecificação.

---

🧠 8. CONCLUSÃO DO TRADER: ISTO NÃO É UMA TENDÊNCIA — É UMA FASE DE ABSORÇÃO

A estrutura atual é definida por:

• Tendência direcional fraca

• Acumulação institucional forte

• Alta proporção de bloqueio em staking

• Oferta líquida em declínio

Isto ainda não é expansão.

Isto é uma mecânica de acumulação pré-expansão.

💡 INSIGHT FINAL

A acumulação contínua de ETH pela Bitmine abaixo de 1.700 dólares não é um sinal de timing.

É um sinal de estrutura.

Sugere que o Ethereum está a ser cada vez mais tratado não como um ativo especulativo…

Mas como uma camada macro de infraestrutura que gera rendimento, com oferta limitada.

E nos mercados, quando liquidez, rendimento e acumulação alinham-se de um lado da equação…

O equilíbrio raramente dura muito tempo.

---

📊 Última questão para os traders:

Se a oferta de ETH continuar a migrar para staking enquanto o preço permanece suprimido… estamos a testemunhar uma subvalorização — ou apenas um atraso na reprecificação de uma nova classe de ativos macro?