1. Отправная точка: то, что пользователи считают «свайпом», на деле оказывается цепочкой расчётов в бэкенде

В уроке 1 мы описали рынок по типам продуктов. Урок 2 отвечает на следующий вопрос: когда POS-терминал или онлайн-чекаут показывает «платёж успешен», что на самом деле происходит с активами в блокчейне или внутри платформы? Что в итоге получает мерчант и почему иногда возникают такие ситуации, как «небольшие потери сразу после оплаты» или «разные суммы транзакций в разных регионах за одну и ту же покупку»?

Криптовалютные карты не переводят биткоин напрямую кассиру в супермаркете. Мерчанты по-прежнему указывают цены и проводят расчёты в фиатной валюте, а карточные сети (в основном Visa и Mastercard) участвуют в авторизации и расчётах. Отличие в том, что источник средств держателя карты — цифровые активы на его платёжном счете, а эмитент конвертирует эти активы в фиатную стоимость, пригодную для расчётов в карточной сети, в момент авторизации или во время клиринга по установленным правилам. Понимание этой цепочки — основа для дальнейшего обсуждения комиссий, споров, возвратов и управления рисками.

2. Участники и роли: кто и что делает в процессе

В типичной транзакции по криптокарте задействовано как минимум пять ролей:

-

Держатель карты и платёжный счет. Средства сначала хранятся на платёжном счете платформы (или в аналогичном модуле). Пользователь может задать актив для списания по умолчанию (например, USDT) и альтернативные активы (например, BTC, ETH). Инструкции по тратам формируются именно здесь, а не напрямую с ончейн-адреса кошелька мерчанту.

-

Эмитент и оператор карточной программы. Отвечает за правила карточного продукта, взаимодействие с карточными сетями, стратегии контроля рисков, правила кэшбэка и вознаграждений, а также за связывание активов платформы с финансированием, необходимым карточной сети. Gate Card работает по пути эмиссии в биржевой экосистеме: спотовый или торговый счёт → перевод на платёжный счёт → списание с карты.

-

Карточная сеть. Обеспечивает глобальную сеть приёма платежей, определяет форматы сообщений авторизации, клиринговые циклы и процедуры разрешения споров. На картах пользователей обычно стоят логотипы Visa или Mastercard, но сам по себе приём карт не означает, что все категории мерчантов работают без ограничений.

-

Эквайер и мерчант. Мерчанты получают расчётные средства в валюте, указанной в договоре. Оплата криптоактивами со стороны держателя карты не меняет базовой схемы: мерчант получает фиат.

-

Провайдер конвертации валют и ликвидности (может быть встроен в цепочку эмиссии). Если актив для списания отличается от валюты расчётов, конвертация проходит по котируемому курсу. Этот курс часто соответствует спреду FX, который ощущают пользователи, и составляет основной источник неявных затрат.

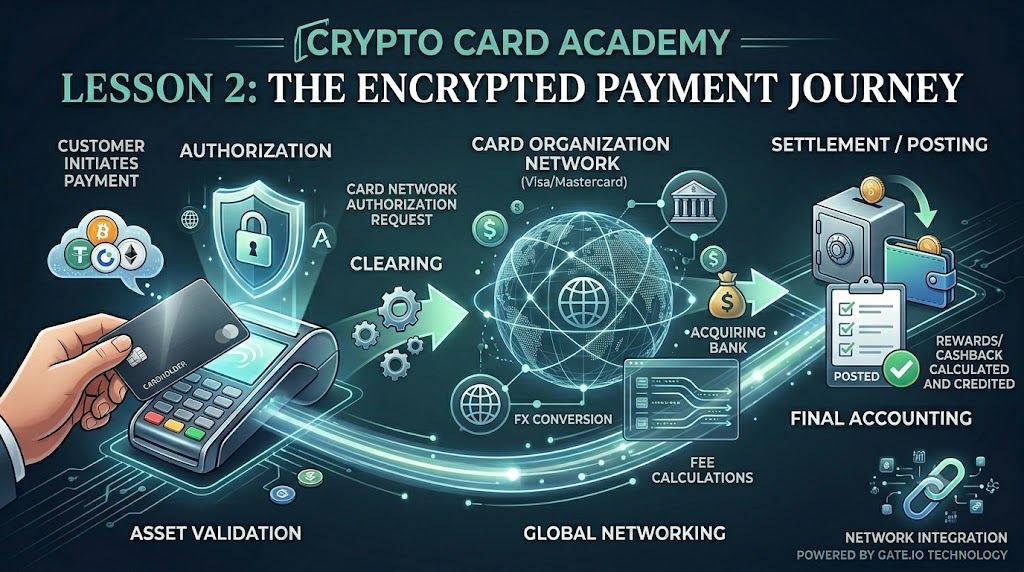

3. Временные рамки: авторизация, клиринг и постобработка проходят в разное время

Многие приравнивают успешный свайп к полному списанию и фиксации курса, но на деле карточная транзакция обычно проходит три отдельных этапа — успешный свайп лишь первый из них.

-

Авторизация. Система чекаута отправляет в сеть эмитента запрос: разрешено ли данное списание? Эмитент отвечает одобрением или отказом на основе баланса платёжного счета, правил риска, лимитов на одну операцию или на день и т. д. Во время авторизации соответствующая сумма обычно замораживается или резервируется, и в приложении может сразу появиться статус «Ожидание».

-

Клиринг. В клиринговом цикле детали транзакции сверяются между карточными сетями и эквайерами. Сумма может немного отличаться от авторизованной из‑за добавленных позже чаевых, окончательного курса обмена, межгосударственных комиссий и т. п.

-

Расчёт / постобработка. Транзакции из статуса «Ожидание» переходят в завершённые. С платёжного счёта списывается финальная сумма, и на её основе рассчитывается кэшбэк или вознаграждения. Для продуктов Gate Card подтверждение баллов или кэшбэка обычно происходит «через несколько дней после завершения транзакции» — это напрямую связано с разницей между статусами «Ожидание» и «Проведено».

Важно запомнить: успешная авторизация не означает, что окончательная сумма списания определена окончательно. Споры, возвраты или частичные отмены чаще всего возникают на разных этапах вокруг клиринга.

4. Актив для списания и автоматический FX: почему валюта по умолчанию так важна

Рассмотрим на примере интерфейса Gate Card. Платёжный счёт может отображать балансы в USDT, BTC, ETH, GT и других активах с приблизительными фиатными оценками. Пользователь выбирает актив для списания по умолчанию.

Если по умолчанию стоит USDT или другой стейблкоин, волатильность конвертации относительно низкая — затраты близки к покупкам с долларовой покупательной способностью. Если по умолчанию стоит BTC или ETH, цены активов могут колебаться между авторизацией и постобработкой: фиатная сумма транзакции фиксирована, а количество списываемых токенов может меняться вслед за рынком. Это не означает дополнительных списаний со стороны карточной сети: это просто волатильность самого актива для списания.

«Автоматическая конвертация» означает, что пользователю не нужно вручную продавать криптовалюту за фиат перед тратой — система сама обрабатывает конвертацию актива в расчётную валюту в бэкенде. Но это не значит, что нет затрат или спреда, и не гарантирует, что курс всегда будет соответствовать лучшим ценам спотового рынка.

5. Откуда берутся цены: цена авторизации, цена клиринга, отображаемая цена

Пользователь может увидеть три связанные, но разные цифры в интерфейсе:

-

Цена мерчанта и сумма запроса на авторизацию — на основе локальной фиатной валюты или валюты эквайринга (например, 100 $).

-

Сумма списания с платёжного счёта — пересчитанная в USDT или другой актив по курсу FX эмитента и его правилам комиссий. Могут применяться комиссии за конвертацию или спреды.

-

Фиатная оценка в приложении — приблизительная стоимость в USD, которая обновляется по рыночному курсу и приводится только для справки. Она не обязательно равна конечному курсу клиринга по каждой транзакции.

Для трансграничных транзакций добавляются дополнительные слои: комиссии эмитента за FX, межгосударственные комиссии карточной сети, выбор динамической конвертации валют (DCC), если мерчант предлагает расчёты в местной валюте. Всё это может дать разные итоговые суммы в вашем аккаунте при одной и той же цене товара.

6. Онлайн, офлайн и банкоматы: один и тот же путь, разное трение

Офлайн POS (вставка / прикосновение), ввод номера карты онлайн или привязка Apple Pay / Google Pay следуют одной логике авторизации. Различия в основном касаются контроля рисков и частоты отказов.

Онлайн-подписки могут многократно проводить мелкие тестовые авторизации до фактического списания, а статус «Ожидание» может сохраняться дольше. Некоторые офлайн-мерчанты (например, отели, аренда автомобилей) сначала авторизуют сумму, а проводят расчёт позже — поэтому окончательное списание может превышать авторизованную сумму.

Снятие наличных в банкомате (если поддерживается) обычно тарифицируется отдельно: комиссия за выдачу, комиссия за FX, кэшбэк или вознаграждения могут не начисляться. Статус поддержки, лимиты и ставки определяются текущими условиями Gate Card. Снятие наличных по сути превращает цифровые активы в наличные деньги, и затраты здесь обычно выше, чем при обычных тратах.

7. Сбои, чарджбэки и двойные списания: причины на уровне механизма

Типичные причины сбоев платежей: недостаточный баланс платёжного счёта (включая удержания в статусе «Ожидание»), превышение лимитов на одну операцию или на день, блокировка по рискам (необычные регионы или категории мерчантов), неактивная или просроченная карта, тайм‑аут сети, из‑за которого не удаётся подтвердить авторизацию.

Двойные списания или кажущиеся двойными удержания иногда возникают из‑за того, что сначала проходит предварительная авторизация, а затем — финальный расчёт. В других случаях — после отменённой авторизации и последующей повторной постобработки. Различить их помогают циклы сверки и тип мерчанта. Долгосрочные удержания в статусе «Ожидание» можно проверить по инструкциям эмитента или через службу поддержки.

В отличие от традиционных банковских карт, большинство споров по криптокартам всё ещё рассматриваются в рамках карточных сетей. Но поскольку средства поступают с платёжных счетов, возвраты могут приходить в виде стейблкоинов или исходного актива для списания — сроки и курсы определяются правилами. Как уже отмечалось в уроке 1: это не страховка банковских вкладов; пути возмещения отличаются.

8. Место Gate Card в цепочке механизма

Согласно публичной информации о продуктах Gate: пользователи переводят USDT и другие активы на свой платёжный счёт; виртуальные карты активируются мгновенно; средства тратятся из выбранных активов с конвертацией в бэкенде для расчётов с карточными сетями; кэшбэк может достигать около 5 % и выплачивается в BTC, ETH, USDT или USDC в зависимости от акций и правил уровней.

По механике Gate Card использует кастодиальную модель списания: активы циркулируют внутри экосистемы платформы, а карта служит интерфейсом для трат — это не прямые ончейн-платежи. Преимущества для существующих пользователей Gate — более короткий путь и низкие барьеры. Однако важно понимать правила FX, циклы «Ожидание» и подтверждение, а также то, как волатильность актива для списания влияет на итоговые затраты.

9. Итоги урока

Этот урок сводит платежи по криптокартам к трём цепочкам: временная (авторизация — клиринг — постобработка), ролевая (платёжный счёт — эмитент — карточная сеть — эквайер / мерчант) и затратная (выбор актива для списания — FX — различные бэкенд-комиссии). Пользователю важно различать успех авторизации, окончательную сумму списания и момент подтверждения кэшбэка. Использование стейблкоинов вместо высоковолатильных активов по умолчанию существенно повлияет на потери в токенах при одинаковой сумме трат. Освоив этот механизм, в уроке 3 мы разберём расчёт чистых затрат с учётом комиссий и кэшбэка, а в уроке 4 сравним с традиционными дебетовыми картами.