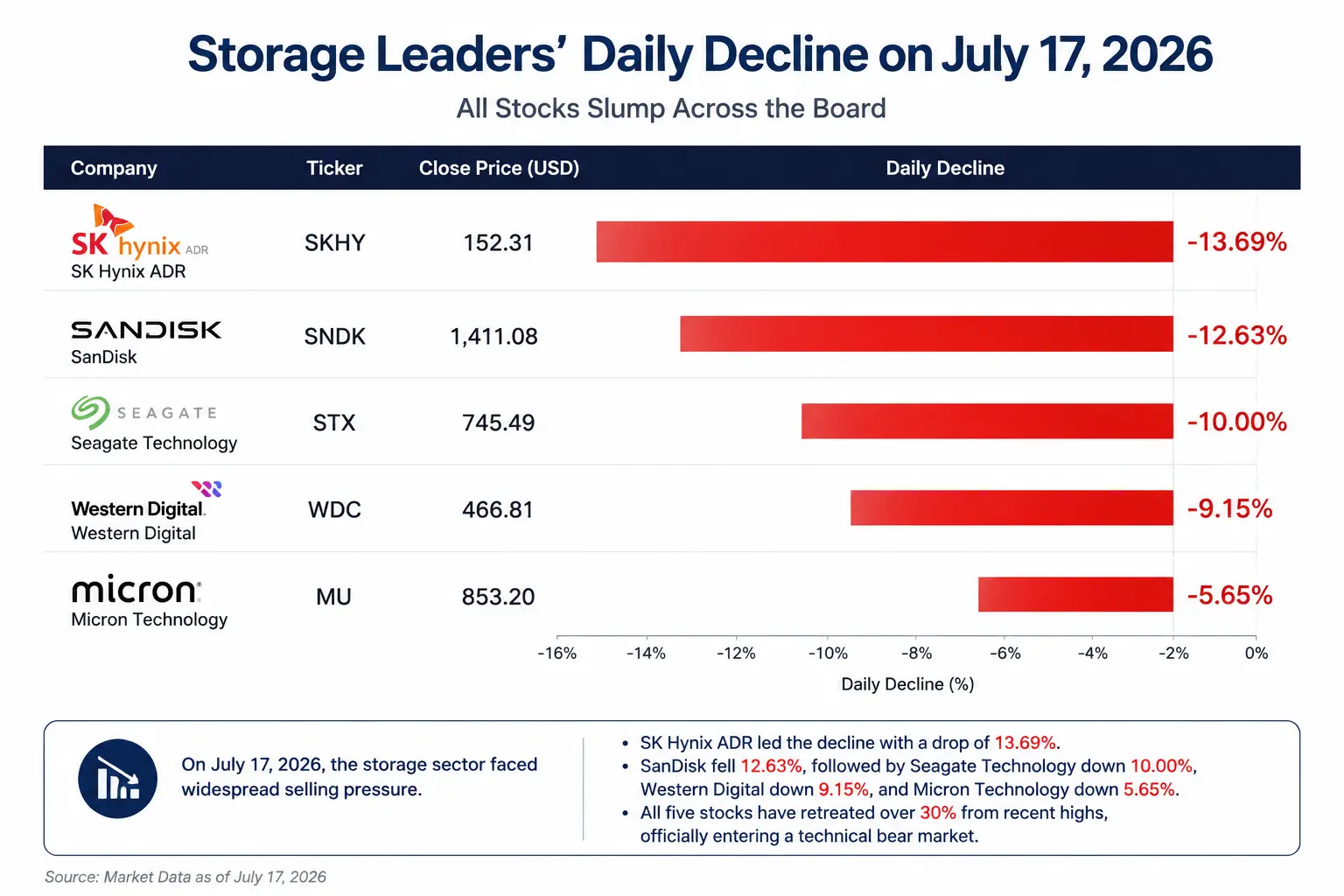

Четыре лидера рынка памяти отступили от недавних максимумов более чем на 30% и все без исключения вошли в технический медвежий рынок. Одновременно три основных индекса США закрылись снижением: Dow — на 0,2% до 52 552,97 пункта; Nasdaq — на 1,47% до 25 881,95 пункта; S&P 500 — на 0,51% до 7 533,76 пункта. Однако Apple выросла на 4,01%, Alphabet — на 3,60%, Meta — на 3,07%, Amazon — на 3,02%, Microsoft — на 2,78% — пять крупнейших технологических гигантов шли вверх. На рынке наблюдается редкое расхождение: «программные технологии поддерживают котировки, а аппаратные полупроводники падают».

Это не просто ротация внутри сектора. Падение Seagate на 10% за день отражает глубокую перестройку логики инвестиций в AI-инфраструктуру: капитал уходит от нарратива «инфраструктура для AI будет расти бесконечно» к повторной оценке устойчивости AI-капитальных затрат и распределения ценности по всем звеньям цепочки поставок.

Сравнение дневной динамики лидеров рынка памяти 17 июля

Южнокорейское регулирование ужесточает маржинальные ETF: фитиль для распродажи

На этот раз распродажа началась в первую очередь в азиатских рынках. 16 июля Финансовая служба Кореи (FSC) официально объявила об ужесточении регулирования по маржинальным ETF на отдельные акции: минимальный порог гарантийного обеспечения для розничных инвесторов повышен с 10 млн корейских вон до 30 млн корейских вон, маржа может использоваться только в виде наличных, покупка по маржинальным сделкам на одну акцию ограничена максимум 20 акциями за одну транзакцию, а также приостановлен выпуск новых маржинальных продуктов на отдельные акции.

Это регулирование прицельно ударило по наиболее активному источнику маржинального капитала в торговле акциями памяти. В течение последнего года, на фоне спроса на AI-серверы и HBM, Micron и SK hynix стали ключевыми объектами ставок со стороны корейских розничных инвесторов и средств маржинальных ETF. Поскольку маржинальные ETF обязаны ежедневно корректировать позиции, чтобы сохранять фиксированное плечо, при падении базовых акций зачастую возникает вынужденная дополнительная продажа, формируя отрицательный цикл: «падение цены акций — сокращение позиций продукта — ускорение падения».

Аналитик JPMorgan Nikolaos Panigirtzoglou отметил: «С момента достижения пика в июне активы под управлением (AUM) маржинальных ETF на акции памяти сократились на 34%, тогда как все маржинальные ETF на акции за тот же период снизились лишь на 13%». Доля активов маржинальных ETF на акции памяти в соответствующих рыночных капитализациях компаний примерно в три раза выше, чем у обычных акционных ETF, из-за чего они становятся важным усилителем волатильности отрасли.

Тем не менее, ужесточение регулирования в Корее — лишь непосредственный триггер для продаж. Более глубокой причиной является то, что до этого цены «четырех лидеров памяти» уже во многом заранее отразили оптимистичный сценарий по HBM-дефициту, росту цен на продукты и долгосрочному высокоскоростному росту спроса на AI-серверы. Как только инвесторы начнут сомневаться в темпах расширения мощностей, повышении эффективности оборудования или замедлении капитальных затрат облачных компаний, любой шум в фундаментальных показателях может вызвать резкую переоценку мультипликаторов.

Позиция Seagate в цепочке поставок: AI-данные и инфраструктура, а не «ядро» AI-вычислений

Чтобы понять, почему Seagate испытала такой сильный удар в этой распродаже, нужно в первую очередь прояснить ее реальное место в AI-цепочке.

Ключевой бизнес Seagate — механические жесткие диски (HDD). Ее логика «выигрыша от AI» не связана с чипами вычислительной мощности, необходимыми для обучения AI-моделей; она обусловлена спросом на расширение дата-центров, который растет из-за взрывного увеличения объемов AI-данных. Обучение AI-моделей создает массивы данных — от обучающих датасетов и контрольных точек модели до логов инференса и записей пользовательских взаимодействий — и эти данные в конечном итоге нужно постоянно хранить.

Финансовые результаты Seagate за третий квартал фискального 2026 года показывают: выручка компании составила 3,11 млрд долларов, а сегмент дата-центров обеспечил 2,5 млрд долларов выручки, что на 55% больше год к году; на его долю приходится 80% от общей выручки. Поставки дисков достигли 199 эксабайт (EB) — плюс 39% г/г; около 90% поставок приходится на клиентов дата-центров. Накопители ближнего радиуса действия (Nearline HDD) занимают почти 90% от общего объема поставок и уже стали ключевым драйвером для масштабного AI-хранения.

Если смотреть на передачу спроса по цепочке: рост потребности в обучении AI-моделей → увеличение закупок GPU-серверов → рост спроса на высокоскоростную память HBM → расширение дата-центров → рост спроса на корпоративное хранение → рост закупок HDD. Seagate находится в самом «хвосте» этой цепочки.

Именно здесь кроется ключевая проблема. Когда рынок начинает заново оценивать приоритеты AI-капитальных затрат, инвесторы закономерно задаются вопросом: если бюджет AI-инвестиций окажется под давлением, средства будут направлены в первую очередь на GPU и HBM или на HDD?

Спрос AI-дата-центров: столкновение долгосрочной поддержки и краткосрочных опасений

Сторона «за рост»: структурная поддержка из-за дефицита памяти

Ключевая логика, поддерживающая долгосрочный рост Seagate, не разрушилась даже на фоне столь сильного дневного обвала.

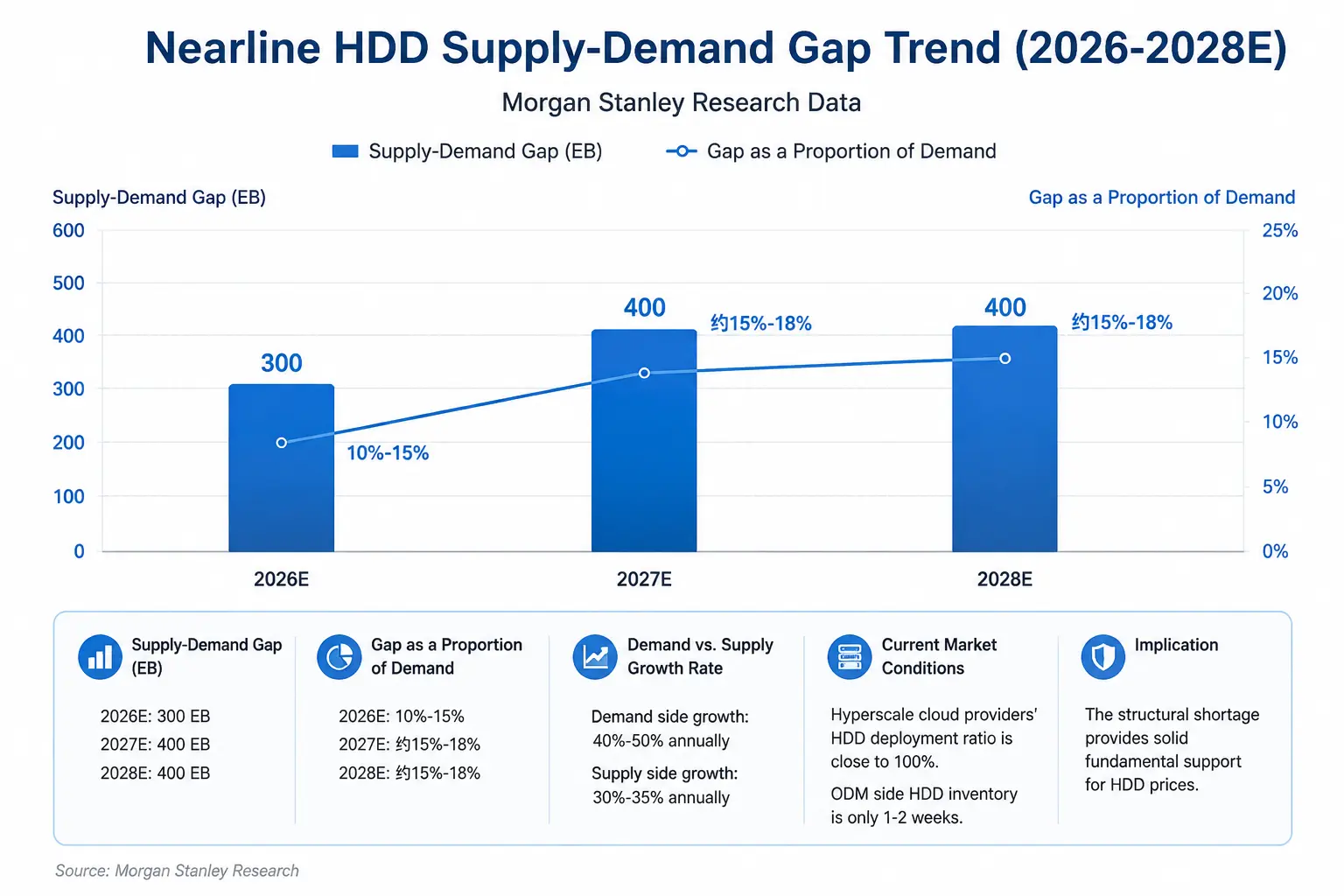

С точки зрения базовых факторов спроса и предложения, индустрия памяти находится в редком цикле структурного дефицита. Исследование Morgan Stanley показывает: спрос на HDD сейчас растет на 40%–50% в год, тогда как предложение увеличивается лишь на 30%–35%. В 2026 году дефицит Nearline HDD по объему будет примерно на 300 EB (эксабайт) больше спроса, что соответствует разрыву в 10%–15%. В 2027 и 2028 годах дефицит расширится до примерно 400 EB в каждом из этих лет. Аналитики отмечают: «Цикл жестких дисков становится длиннее — ожидаемый дефицит как минимум до 2028 года — и это также показывает, что цены на жесткие диски заметно и содержательно укрепляются».

Со стороны спроса капитальные затраты облачных провайдеров продолжают расширяться. Morgan Stanley ожидает, что пять крупнейших гипермасштабных облачных компаний — Meta, Amazon, Alphabet, Microsoft и SpaceX — к 2027 году направят на AI-дата-центры около 1,2 трлн долларов, а в 2028 году сумма вырастет до 1,4 трлн долларов. 10 июля Уэллс Фарго повысил рейтинг Seagate Technology с «держать» до «покупать» и поднял целевую цену с 900 до 1 100 долларов. Citi 14 июля поднял целевую цену до 1 240 долларов, сохранив рейтинг «покупать». JPMorgan 16 июля повысил целевую цену с 920 до 1 095 долларов. Bank of America 1 июля поднял целевую цену с 1 000 до 1 150 долларов.

С точки зрения мощностей руководство Seagate подтвердило, что Nearline-мощности закреплены до 2027 года. Некоторые аналитики даже считают, что дефицит HDD может сохраниться вплоть до 2028 года.

Тренд дефицита спроса и предложения Nearline HDD (2026–2028E)

Сторона «против»: сомнения в устойчивости AI-капитальных затрат

Однако рынок ведет бурные дебаты по другой группе вопросов.

Во-первых, приближается ли рост AI-капитальных затрат к точке перелома? JPMorgan прогнозирует: в 2026 году капитальные расходы пяти крупнейших облачных провайдеров (Google, Amazon, Meta, Microsoft и Oracle) достигнут 758,1 млрд долларов — удвоение год к году; в 2027 году — 925,0 млрд долларов. При этом ожидается, что темпы роста с 2027 года резко замедлятся до 22%. Рынок начинает беспокоиться: если темпы монетизации AI не оправдают ожидания, будут ли облачные компании сокращать капитальные расходы после 2027 года?

Во-вторых, отраслевой риск цикличности. В индустрии хранения на протяжении долгого времени существует цикл «спрос и предложение — рост цен — расширение мощностей — рост запасов — падение цен». Хотя сейчас HDD находятся в дефиците, при замедлении роста AI-спроса или ускорении расширения мощностей у компаний могут увеличиться запасы, а потенциал дальнейшего роста цен на хранение снизится — и тогда ожидания по прибыли будут пересматриваться вниз.

В-третьих, давление на уровне оценки (valuation). После разгона котировок в 2026 году — когда цена Seagate в течение года подскакивала примерно на 269% — любые неопределенности в фундаментальных факторах могут за крайне короткое время вызвать резкую переоценку. Четыре лидера рынка памяти отступили от недавних максимумов более чем на 30% и все уже ушли в технический медвежий рынок; сам факт такого падения говорит о том, что в прежнем ралли уже заложились крайне высокие рыночные ожидания.

Слоистая оценка ценности в цепочке AI-хранения: кто в ядре, а кто по краям?

Компании на разных этапах AI-индустрии хранения по-разному выигрывают от AI и сталкиваются с разными рисками.

SK hynix делает ставку на HBM (память с высокой пропускной способностью). Это незаменимый сопутствующий чип для AI GPU (особенно продуктов NVIDIA), напрямую вовлеченный в ключевой этап AI-вычислений. Логика выигрыша здесь наиболее прямая — HBM нужен как обязательная «строительная единица» для укладки вычислительной мощности при обучении AI. Но и риски здесь особенно заметны: давление из-за отката при высоких оценках большое, а также компания должна постоянно сталкиваться с угрозой наращивания мощностей со стороны конкурентов вроде Samsung.

Micron Technology покрывает и DRAM, и HBM: компания выигрывает от роста спроса на память в AI-серверах, но одновременно зависит от цикличности традиционного рынка хранения. Ее позиция в цепочке находится между ядром и периферией.

Seagate Technology — это, прежде всего, HDD механические диски, находящиеся на инфраструктурном уровне хранения AI-данных. Ее логика выигрыша опирается на спрос на хранение, возникающий из-за расширения дата-центров, но это звено «ниже по цепочке» в AI-инвестициях: приоритет стоит после GPU, HBM и AI-серверов. Ключевой риск здесь в том, что при возможном замедлении роста AI-капитальных затрат HDD могут оказаться в числе первых позиций для сокращения закупок.

Western Digital охватывает и HDD, и NAND-память; структура бизнеса располагается между Seagate и чистыми NAND-производителями, при этом она одновременно несет влияние и логики HDD-спроса/предложения, и NAND-ценового цикла.

Ключевые переменные будущего курса Seagate

Первая: реальный темп выполнения капитальных затрат облачных компаний. Главный разрыв во мнениях рынка сейчас не в том, увеличат ли облачные компании в 2026 году капитальные расходы, а в том, не проявится ли в 2027 году и далее темп роста ниже ожиданий. Результаты Seagate сильно зависят от спроса дата-центров, и любое снижение guidance по капитальным затратам может напрямую ударить по акциям.

Вторая: доля AI-доходов и изменение валовой маржи в следующем квартальном отчете. Валовая маржа Seagate в третьем квартале фискального 2026 года уже достигла 47%. Рынок будет пристально следить, сможет ли эта валовая маржа удержаться, и будут ли корректировки в прогнозах менеджмента по спросу на 2027 год.

Третья: динамика цен на HDD и фактическое развитие дефицита спроса и предложения. Morgan Stanley прогнозирует дефицит предложения HDD в 2026 году около 300 EB, но этот прогноз строится на предположениях о росте спроса на 40%–50% в год и росте предложения на 30%–35% в год. Любые сверхожиданные изменения с любой стороны изменят среду для ценообразования HDD.

Четвертая: перестройка общей системы оценки (valuation) во всей индустрии хранения. Все четыре лидера рынка памяти отступили от недавних максимумов более чем на 30% и ушли в технический медвежий рынок. Будет ли эта распродажа означать, что акции хранения переключаются с «нарратива AI» обратно на «циклическую» рамку оценки — и определит, как будет якориться оценка Seagate в ближайшие несколько кварталов.

Обвал Seagate на 10% за день — это не просто единичная рыночная распродажа, а переоценка после перехода AI-инфраструктурных инвестиций во вторую стадию. На этой стадии инвесторы заново распределяют ценность между GPU, HBM и устройствами хранения: кто находится в ядре приоритета AI-инвестиций, а кого могут вытеснить на периферию, когда «экономика не бьется». Для Seagate постоянное расширение дефицита по спросу и предложению HDD создает надежную фундаментальную поддержку, но потенциальное замедление темпов AI-капитальных затрат и присущая индустрии хранения цикличность становятся двумя «клинками» над оценками. Факт того, что все лидеры рынка памяти ушли в технический медвежий рынок, показывает: рынок требует, чтобы эти компании подтверждали — устойчиво и лучше ожиданий — что спрос на AI-хранение не является разовой краткосрочной волной пополнения запасов, а представляет собой действительно структурный перелом.

FAQ

Q1: Какова прямая причина обвала акций Seagate на 10% 17 июля?

Южнокорейский финансовый регулятор ужесточил регулирование маржинальных ETF на одну акцию: минимальный порог гарантийного обеспечения увеличен с 10 млн корейских вон до 30 млн корейских вон, что спровоцировало пассивное сокращение позиций в маржинальных продуктах на акции памяти. В сочетании с опасениями рынка по устойчивости AI-капитальных затрат и с крупным накопленным ростом в акциях хранения распродажное давление быстро перекинулось с корейского рынка на рынок США; Seagate закрыла день падением на 10% до 745,49 доллара.

Q2: Чем Seagate Technology отличается от компаний, выпускающих AI-чипы?

Seagate — не компания по выпуску AI-чипов, а компания по AI-инфраструктуре хранения данных. Ее логика выигрыша связана со спросом уровня предприятия на HDD, который возникает из-за расширения дата-центров; это звено в AI-цепочке на уровне хранения, с приоритетом ниже GPU, HBM и AI-серверов. Когда рынок переоценивает приоритеты AI-инвестиций, HDD чаще всего рассматриваются как наиболее вероятный кандидат на сокращение.

Q3: Действительно ли спрос дата-центров AI на HDD снижается?

Текущие данные не подтверждают сценарий снижения спроса. Morgan Stanley прогнозирует дефицит предложения Nearline HDD в 2026 году примерно 300 EB; в 2027–2028 годах дефицит расширится до 400 EB. Темпы роста спроса составляют 40%–50% в год, что значительно выше темпов роста предложения. Капитальные расходы облачных компаний продолжают расширяться: Morgan Stanley ожидает, что в 2027 году AI-расходы пяти крупнейших облачных компаний достигнут 1,2 трлн долларов.

Q4: Какой последний рейтинг и целевая цена указаны аналитиками по Seagate Technology?

Несколько инвестиционных банков подняли целевую цену Seagate до обвала: Citi — до 1 240 долларов (покупать), JPMorgan — до 1 095 долларов (овер-вейт), Уэллс Фарго — до 1 100 долларов (покупать), Bank of America — до 1 150 долларов (покупать). По данным S&P Global, консенсус 25 аналитиков составляет «сильная покупка», средняя целевая цена — 992,74 доллара.

Q5: На каком этапе сейчас находится цикл спроса и предложения в индустрии хранения?

Сейчас — этап структурного дефицита. Спрос на HDD растет на 40%–50% в год, предложение — только на 30%–35%, а дефицит спроса и предложения продолжает расширяться. Отраслевые организации ожидают, что текущий цикл роста цен может продолжиться до 2027 года. Исследование Morgan Stanley показывает: дефицит жестких дисков, вероятно, сохранится как минимум до 2028 года.