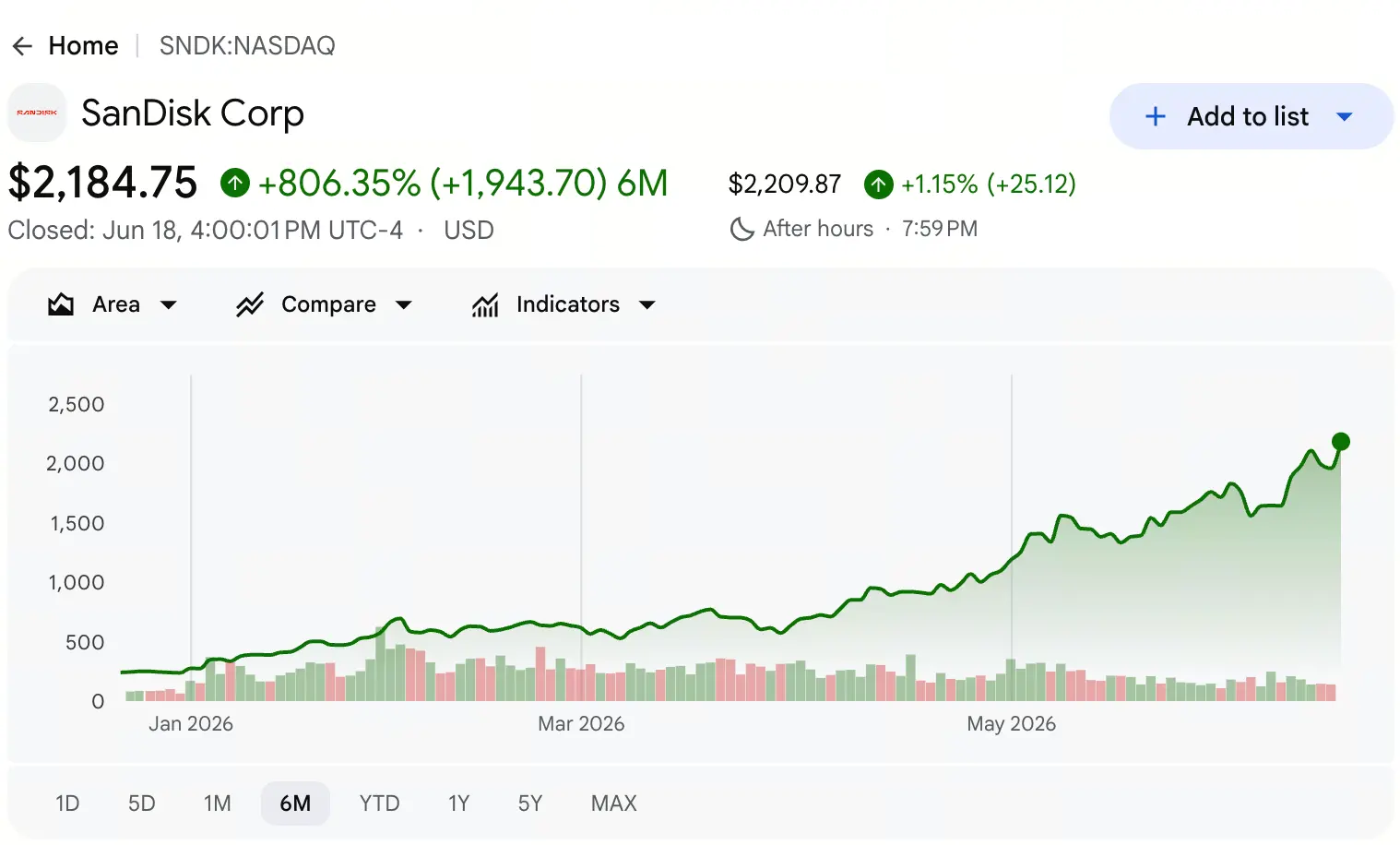

В июне 2026 года внимание глобальных рынков капитала продолжает концентрироваться на сегменте чипов для хранения. По данным биржевых котировок Gate, в прошлую пятницу акции SanDisk (SNDK) закрылись на отметке 2 183 долларов, прибавив 11,3% за торговую сессию; в течение дня максимум достигал 2 191 долларов, снова обновив исторический максимум.

Что означает эта цена? Если вернуть временную шкалу к апрелю 2025 года, то в тот момент цена акций SanDisk опускалась до минимума 27,89 доллара. За 14-месячный период — с 27,89 доллара до 2 191 доллара — совокупный рост превысил 77 раз. По состоянию на 18 июня общая рыночная капитализация SanDisk уже превысила 3,2 миллиарда долларов, а динамический коэффициент P/E составляет около 69х.

Когда акция за столь короткое время совершает ценовой скачок такого масштаба, рынок неизбежно задаёт один и тот же вопрос: где находится потолок у SanDisk?

На него нет простого ответа. Чтобы ответить, нужно пройти сквозь ценовую иллюзию и выйти на структурный фундамент отрасли чипов памяти — от институциональных выгод при разделении активов до дисбаланса спроса и предложения, вызванного ИИ, и далее — к качественному изменению финансовых показателей и экстремальному расслоению рыночных настроений.

Как отделение самостоятельно запускает переоценку стоимости SanDisk?

SanDisk — это не стартап. Её предшественником стала глобальная пионерская компания по флэш-памяти, основанная в 1988 году; в 2016 году SanDisk была полностью выкуплена Western Digital примерно за 19 миллиардов долларов. На протяжении более чем восьми последующих лет SanDisk существовала как подразделение по флэш-памяти Western Digital, а её ценность была «похоронена» в финансовой отчётности объединённой компании. В 2022 году Elliott Management публично предложила разделить HDD и бизнес NAND-флэш, считая, что логики оценки двух типов активов принципиально различаются, а смешанная операционная модель приводит к недооценке рыночной стоимости обеих сторон.

21 февраля 2025 года разделение было завершено официально. Western Digital распределила акционерам около 80,1% находящихся в обращении акций SanDisk в пропорции 3:1; SanDisk вышла на самостоятельный листинг в Nasdaq под тикером SNDK. В том же году в ноябре SanDisk вошла в индекс S&P 500.

Главный механизм высвобождения ценности заключался в следующем: когда бизнес флэш-памяти отделился от структуры отчёта о прибылях и убытках HDD, рынок смог оценивать его по модели ценообразования чистого NAND-поставщика, больше не будучи «зажатым» дисконтом объединённой компании. Примерно через год после разделения капитализация SanDisk обогнала Western Digital более чем на 40 миллиардов долларов.

Это структурное изменение сформировало ключевое условие переоценки активов в рамках текущего ралли. Рост SanDisk — не история «с нуля» через стартап, а процесс возвращения ценности зрелого актива после многолетней ошибочной оценки за счёт институциональной перестройки.

Почему эпоха ИИ заставляет «ёмкость памяти» обгонять «вычислительную мощность»?

Если разделение — это вентиль высвобождения ценности, то взрыв спроса на ИИ стал двигателем для резкого роста цен.

Одно из ключевых изменений восприятия на рынке заключается в том, что узкое место ИИ смещается с «вычислений» на «ёмкость памяти». Пока внимание рынка всё ещё сосредоточено на чипах для вычислений вроде GPU, формируется более глубокая отраслевая логика: в эпоху ИИ-инференса дефицит хранения начинает превосходить дефицит вычислений.

Со стороны спроса потребность AI-серверов в памяти заметно выше, чем в традиционных архитектурах. Объём NAND-флэш в одном AI-сервере более чем в 3 раза превышает объём в обычном сервере. Ещё более важна трансформация структуры спроса: такие облачные гиганты, как Amazon, Microsoft и Google, заранее зарезервировали мощности хранения на весь 2027 год и даже начали закладывать квоты поставок на 2028 год. Корпоративные клиенты больше не корректируют темпы закупок в зависимости от колебаний цен — они в первую очередь фиксируют мощности, чтобы гарантировать поставку вычислительной мощности. В корне ломается прежний цикл «растёт цена — увеличивают мощности — затем избыток — цены падают».

Со стороны предложения действуют сразу несколько жёстких ограничений. Расширение мощностей NAND требует крупных капитальных затрат и длительных сроков строительства. В аналитической записке Mizuho Securities указано, что количество пластин (wafer starts) в 2026 году прогнозно сократится на 5%, а в 2027 году также вырастет лишь на 3% год к году. Ожидается, что до 2028 или 2029 года на рынок не выйдет сколько-нибудь значимого нового предложения. Со стороны спроса драйвером становится корпоративный твердотельный накопитель: в 2026–2027 годах совокупный спрос на NAND, как ожидается, будет расти соответственно на 18%.

Разрыв между растущим спросом и сжимающимся предложением («ножницы») составляет наиболее надёжную базовую фундаментальную поддержку для продолжения роста SanDisk. Goldman Sachs охарактеризовал текущий цикл как «суперцикл по AI-памяти на несколько лет» и прогнозирует, что дефицит, вызванный ИИ, продлится как минимум до 2028 года.

Сможет ли качественное улучшение финансовых данных поддержать текущий масштаб цены?

Устойчивость колебаний цены в итоге зависит от реального улучшения финансовых основ. В отчётных данных SanDisk за 2026 год просматривается крайне резкая траектория роста.

В первом финансовом квартале 2026 фискального года (по состоянию на октябрь 2025 года) выручка SanDisk составила 2,308 миллиарда долларов. Во втором квартале (по состоянию на январь 2026 года) выручка выросла до 3,025 миллиарда долларов, что соответствует квартальному росту примерно на 31%. Но реальная точка перелома наступила в третьем квартале 2026 финансового года (по состоянию на апрель 2026 года): выручка за квартал подскочила до 5,95 миллиарда долларов, квартальный рост составил 97%, а год к году — 251%. GAAP чистая прибыль — 3,615 миллиарда долларов (разводнённая прибыль на акцию — 23,03 доллара).

Ещё более примечателен скачок валовой маржи. Валовая маржа SanDisk выросла с 7,1% — минимум за 2023 финансовый год — до 50,9% во втором квартале 2026 финансового года; в третьем квартале она дополнительно поднялась до 78,4%. Валовая маржа (non-GAAP) 78,4% намного выше отраслевого среднего уровня 30–40% — это один из самых резких подъёмов за всю историю полупроводниковой отрасли.

Улучшение баланса также заметно. Руководство погасило за 10 месяцев 1,35 миллиарда долларов из 2 миллиардов долларов разделённого долга; при этом уровень чистого долга изменился с минус 0,419 миллиарда долларов на чистый денежный поток 0,889 миллиарда долларов. Если считать рост выручки за последние 12 месяцев, он составляет 83%, а свободный денежный поток — 4,5 миллиарда долларов.

Диапазон прогноза выручки компании на четвертый квартал 2026 финансового года составляет 7,75–8,25 миллиарда долларов, а прогноз non-GAAP EPS — 30–33 доллара. Если этот прогноз будет выполнен, годовая выручка SanDisk окажется близкой к 19,42 миллиарда долларов или даже превысит её — в соответствии с консенсус-оценками рынка.

Переход от «финансовых трудностей» к «денежной корове» даёт для переоценки SanDisk на микроуровне дополнительную логичность.

Что означает разница темпов роста при фокусе на NAND и «всемогущем» DRAM — две траектории?

На фоне общего роста рынка чипов памяти рост SanDisk заметно опережал конкурентов. По состоянию на 18 июня год к дате рост SanDisk составляет около 730%, тогда как у Micron — около 260%. Основная причина этой разницы — не то, что у одной компании «фундаментал лучше», а то, что различная структура бизнеса даёт разную «прибыльную упругость».

SanDisk — чистый игрок в NAND-флэш. NAND — ключевой компонент корпоративных SSD в AI-центрах обработки данных, а его спрос обладает крайне высокой эластичностью. Когда возникает разрыв спроса и предложения, темпы роста выручки и прибыли у чистых NAND-игроков обычно опережают темпы объединённых полупроводниковых компаний. У Micron бизнес охватывает сразу DRAM и NAND: DRAM (включая HBM) формирует большую часть выручки. Структура спроса и предложения и ценовые циклы у DRAM отличаются от NAND, из-за чего общая прибыльная упругость Micron сравнительно умереннее.

Эти две траектории не про «кто лучше», а про различия в адаптации к разной рыночной конъюнктуре. В период, когда разрыв спроса и предложения по NAND продолжает расширяться, фокус SanDisk усиливает доходы в фазе роста; в среде, где DRAM и NAND растут синхронно, универсальная модель даёт более ровную кривую развития. Нынешняя рыночная обстановка, очевидно, благоприятствует первому сценарию.

С точки зрения доли рынка: в первом квартале 2026 года выручка глобального рынка NAND составила 46 миллиардов долларов, прибавив 90% квартал к кварталу. Samsung с долей 29% занимает первое место, SK hynix — 18%; Kioxia, Micron, SanDisk и Yangtze Memory (YMTC) делят борьбу за третье место примерно с 13% доли каждая. SanDisk усиливает позиции в условиях дефицита поставок NAND за счёт координации мощностей с совместным партнёром Kioxia.

Мнения «быков» и «медведей» предельно расходятся: как эффект шорт-сквиза разгоняет рост?

По мере того как SanDisk продолжал устанавливать новые максимумы, индикаторы рыночных настроений демонстрировали крайнюю разобщённость.

Короткие (шорт) позиции по SanDisk в конце мая 2026 года достигли исторического максимума. Это означает, что разногласия между «быками» и «медведями» в рынке крайне велики: часть инвесторов считает, что текущая цена серьёзно отклонилась от фундаментала, и открывает шорты. Но концентрация шортов также создаёт риск эффекта шорт-сквиза: в процессе выкупа шортов усиливается давление покупок. Такая структура игры «быки против медведей» в растущем тренде часто превращается в положительную обратную связь по принципу «чем больше растёт — тем больше шортов закрывают, чем больше закрывают — тем сильнее растёт».

С точки зрения технических настроений, индекс относительной силы SanDisk однажды пробил отметку 99; некоторые наблюдатели рынка назвали это «самой перепокупленной акцией за всю историю». Расхождение между индикаторами следования тренду и осцилляторами — классический сигнал риска: хотя восходящий тренд всё ещё сохраняет целостность, вероятность краткосрочного отката или боковой консолидации перед следующей волной роста повышается.

Однако само по себе расхождение не является достаточным условием для разворота тренда. В условиях, когда разрыв спроса и предложения в сегменте памяти сохраняется дольше, чем изначально ожидал рынок, продолжающееся накопление шорт-позиций может, напротив, обеспечить дополнительное топливо для последующего шорт-сквиза.

От чего зависит «потолок» по оценке?

Вернёмся к главному вопросу статьи: где находится потолок у SanDisk?

С точки зрения институционального ценообразования, диапазон целевых цен у аналитиков Уолл-стрит весьма широк. Morgan Stanley поднял целевую цену с 1 100 до 1 750 долларов; Bank of America — с 1 550 до 2 100 долларов; Mizuho — с 1 825 до 2 200 долларов; Cantor Fitzgerald дал целевую цену 2 900 долларов. В среднем по 16 обновлённым рекомендациям аналитиков целевая цена SanDisk составляет около 1 843 долларов — тогда как текущая цена уже сильно выше этой средней отметки.

Но повышение целевых цен — это динамический процесс. В последнем отчёте Morgan Stanley отмечает, что текущая цена SanDisk по-прежнему ниже 10х по оценке прогнозного P/E на 2027 финансовый год. При расчёте по текущему форвардному P/E оценка обеих компаний представляется весьма обоснованной; если ориентироваться на прогноз прибыли на следующий год, оценка выглядит даже заниженной. Это означает: даже если цена уже обновила исторический максимум, у оценки остаётся пространство для дальнейшего расширения, при условии что рост прибыли сможет идти в ногу с котировками.

Высота потолка в итоге будет определяться эволюцией трёх ключевых переменных:

Во-первых, продолжительность и глубина разрыва спроса и предложения. Если дефицит NAND «сохранится» до 2028 года и даже 2029 года, видимость будущих прибылей SanDisk значительно удлинится. Goldman Sachs ожидает, что условия по спросу и предложению в 2027 году будут ещё более напряжёнными, чем в 2026 году — а это значит, что давление на рост цены ещё не достигло пика.

Во-вторых, проникновение новой бизнес-модели и сила ценообразования. SanDisk уже зафиксировала через многолетние соглашения о поставках более трети выручки на 2027 финансовый год. По мере увеличения доли поставок, включённых в эту новую модель, стабильность и предсказуемость прибыли будут дополнительно расти.

В-третьих, график расширения мощностей. Если ключевые производители начнут крупную экспансию раньше, разрыв спроса и предложения может сократиться раньше. Однако текущий отраслевой консенсус состоит в том, что до 2028 или 2029 года на рынок не выйдет никаких заметных новых мощностей поставок.

В сумме: «потолок» SanDisk — не статичное число, а диапазон, который динамически меняется вместе с указанными переменными. При базовом сценарии расширяющегося разрыва спроса и предложения текущая цена может быть не конечной точкой; но на фоне экстремальной технической перепокупленности и исторически высокого уровня шорт-позиций риски краткосрочной волатильности тоже нельзя игнорировать.

Часто задаваемые вопросы (FAQ)

В: Каков главный драйвер роста SanDisk в этом цикле?

Главный драйвер — наложение трёх логик: оценка чистых активов NAND, полученная после разделения с Western Digital; взрывной рост спроса на NAND со стороны AI-центров обработки данных; и увеличение разрыва спроса и предложения из-за жёстких ограничений расширения мощностей со стороны предложения.

В: Почему валовая маржа SanDisk смогла вырасти с 7,1% до 78,4%?

В основном благодаря резкому росту цен на NAND-продукцию и сдвигу структуры в сторону продуктов с более высокой добавленной стоимостью — в сегмент бизнесов центров обработки данных. Выручка сегмента ЦОД в третьем квартале 2026 финансового года выросла на 645% год к году; рост доли высокомаржинальных продуктов напрямую подтянул общую валовую маржу.

В: В чём фокус главных споров рынка вокруг SanDisk?

Главный спор сосредоточен на соответствии оценки фундаментальным показателям. «Медведи» считают, что текущая цена сильно отклонилась от фундаментала, а «быки» полагают, что форвардный P/E всё ещё находится в разумном диапазоне, и рост прибыли должен «переварить» текущую оценку.

В: Как долго, как ожидается, сохранится разрыв спроса и предложения по NAND?

Основные институты ожидают, что до 2028 или 2029 года на рынок не выйдут заметные новые мощности поставок. Goldman Sachs прогнозирует, что дефицит хранения, вызванный ИИ, продлится как минимум до 2028 года.

В: Почему разница в росте SanDisk и Micron настолько велика?

SanDisk — чистая NAND-компания, и в растущем цикле по NAND прибыльная упругость у неё выше; бизнес Micron охватывает и DRAM, и NAND, поэтому общая прибыльная упругость сравнительно мягче.