6 липня 2026 року Strategy (колишня MicroStrategy) оголосила новину, яка сколихнула ринок капіталу криптоіндустрії: компанія продала в період з 29 червня по 5 липня загалом 3 588 біткоїнів на суму близько 2,16 мільярда доларів. Це найбільша операція зі скорочення частки з грудня 2022 року і другий публічно розкритий продаж біткоїнів у 2026 році.

Джерело: @saylor

Для компанії, яка записала «купувати і ніколи не продавати біткоїни» у свою корпоративну ДНК, кожен продаж привертає велику увагу. А цього разу масштаб у 3 588 монет — у 112 разів більше за «тестовий» продаж 32 монет наприкінці травня — остаточно розвіяв ринкові ілюзії про те, що наратив «тільки купувати, не продавати» міг бути лише символічним пом'якшенням.

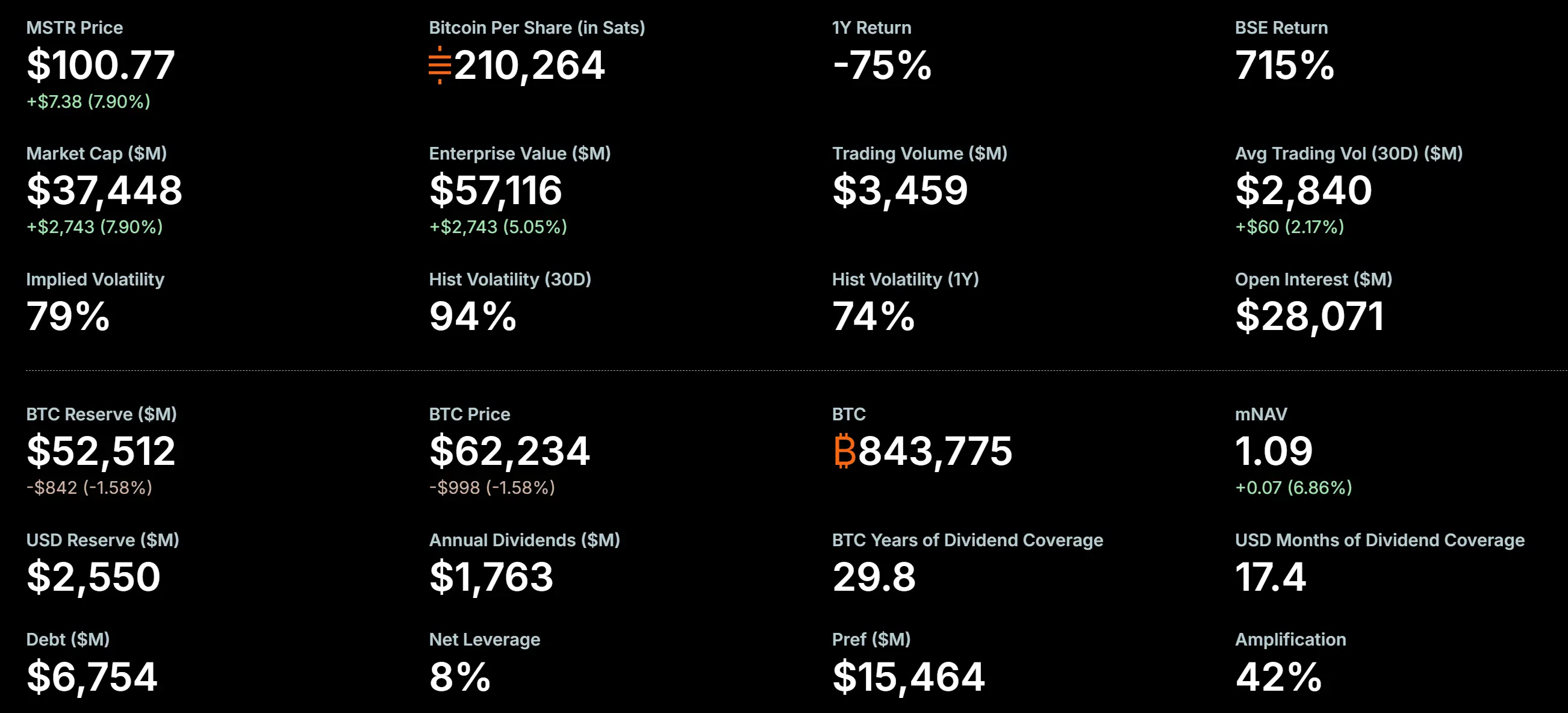

Станом на 5 липня 2026 року Strategy все ще володіє 843 775 біткоїнами із загальною вартістю придбання близько 636,9 мільярда доларів, середньою ціною придбання близько 75 476 доларів за монету. За поточною ціною біткоїна 62 076,5 долара, її залишковий портфель все ще має значні нереалізовані збитки. А проданий пакет із 3 588 біткоїнів має середню ціну продажу близько 60 197 доларів, що відносно середньої вартості 75 651 долар означає реалізований збиток у розмірі приблизно 5 545 мільйонів доларів.

Чому компанія, для якої «накопичення біткоїнів» є основною бізнес-моделлю, двічі продавала біткоїни у 2026 році? Ця стаття системно проаналізує логічний ланцюжок, що стоїть за цим продажем BTC компанією Strategy, у чотирьох вимірах: історія продажів, фінансовий тиск, структура капіталу та стратегічна трансформація.

Не вперше: три випадки продажу біткоїнів Strategy

Перш ніж заглиблюватися в аналіз цього продажу, варто прояснити історію продажів біткоїнів Strategy. У широкому загалі цю операцію в липні 2026 року часто називають «першим скороченням», але насправді Strategy вже мала два публічно зафіксовані продажі біткоїнів.

Перший: Грудень 2022 – збір податкових збитків (704 BTC)

У грудні 2022 року Strategy продала 704 біткоїни, отримавши 11,8 мільйона доларів, за середньою ціною близько 16 776 доларів. Але суть цього продажу полягала не в справжньому «скороченні» — через два дні компанія викупила 810 біткоїнів за нижчою ціною. Це була типова операція збору податкових збитків (tax-loss harvesting), метою якої було створення збитків на бухгалтерському рівні для зменшення податкового навантаження, а не фундаментальна зміна довгострокової стратегії тримання біткоїнів. Саме тому ринок загалом не розглядає цю операцію як «справжній продаж».

Другий: 26–31 травня 2026 – виплата дивідендів за привілейованими акціями (32 BTC)

1 червня 2026 року Strategy подала форму 8-K до Комісії з цінних паперів і бірж США, розкривши, що в період з 26 по 31 травня компанія продала 32 біткоїни за середньою ціною близько 77 135 доларів на загальну суму близько 2,5 мільйона доларів. У документі чітко зазначено, що всі кошти від цього продажу будуть спрямовані на виплату дивідендів за привілейованими акціями компанії. Це був перший справжній продаж біткоїнів Strategy з моменту податкової операції в грудні 2022 року, а також перший офіційний документ, який порушив наратив «ніколи не продавати біткоїни». Однак 32 монети становили лише близько 0,004% загального портфеля, що практично не мало суттєвого фінансового впливу. Ринок загалом інтерпретував це як «сигнальну інженерію» — перевірку процесу та управління очікуваннями для більш масштабного скорочення.

Третій: 29 червня – 5 липня 2026 – поточний великомасштабний продаж (3 588 BTC)

Саме це і є центральною подією, на якій зосереджена ця стаття. У день офіційного затвердження «Цифрового кредитного капітального фреймворку» (Digital Credit Capital Framework) (29 червня) Strategy розпочала першу партію продажів. Загалом дві транзакції склали 3 588 BTC, що у 112 разів більше за травневий продаж.

Розуміння відмінностей у характері цих трьох продажів є критично важливим: продаж 2022 року був податковим інструментом, продаж у травні 2026 року був символічною «сигнальною ракетою», а продаж у липні 2026 року — це справжнє великомасштабне скорочення, спричинене тиском грошових потоків, яке має суттєвий фінансовий вплив.

Деталі транзакції: як було продано 3 588 BTC

Згідно з регуляторними документами, Strategy провела це скорочення на 3 588 біткоїнів у дві партії.

Перша партія відбулася з 29 по 30 червня, коли було продано 1 363 біткоїни на загальну суму 80,8 мільйона доларів, за середньою ціною 59 256 доларів за монету. Друга партія відбулася з 1 по 5 липня, коли було продано 2 225 біткоїнів на загальну суму 135,2 мільйона доларів, за середньою ціною 60 773 долари за монету. Загалом дві транзакції склали близько 2,16 мільярда доларів.

Портфель біткоїнів MicroStrategy, джерело: 策略

Перед цим продажем загальний портфель BTC Strategy становив 847 363 монети. Після завершення продажу портфель скоротився до 843 775 монет. Варто зазначити, що 1 липня дані ончейн зафіксували переказ 491 біткоїна з гаманця, пов'язаного з Strategy, що викликало припущення про подальше скорочення. Згідно з остаточно розкритими даними, цей переказ, ймовірно, був частиною другої партії з 2 225 монет.

Перед цим великомасштабним продажем Strategy вже здійснила продаж 32 BTC наприкінці травня. Тепер ця невелика транзакція виглядає як перевірка процесу та інфраструктури продажу, що проклала шлях для більш масштабного скорочення в липні.

Фінансовий тиск: структурний перелом, коли mNAV опустився нижче 1,0

Щоб зрозуміти, чому Strategy двічі продавала біткоїни у 2026 році, спершу потрібно зрозуміти ключовий показник: коефіцієнт mNAV (Market Value to Net Asset Value). Цей показник вимірює співвідношення між ринковою вартістю компанії та вартістю її портфеля біткоїнів у чисті активи.

Історично mNAV Strategy довго тримався вище 1,0, досягнувши піку в 3,89 у листопаді 2024 року. mNAV вище 1,0 означає, що ринок готовий платити премію за біткоїни, якими володіє компанія, визнаючи додаткову цінність «корпоративної упаковки» порівняно з прямим триманням BTC — включаючи податкову ефективність, премію за ліквідність на ринку капіталу та здатність подальшого збільшення портфеля через боргове та акціонерне фінансування.

Однак ця премія зазнала фундаментального розвороту в 2026 році. 26 червня коефіцієнт mNAV Strategy вперше опустився нижче 1,0, до 0,99. Аналітики зазначають, що оскільки Strategy використовує номінальну, а не ринкову вартість боргу та привілейованих акцій при розрахунку вартості підприємства, офіційно оприлюднений mNAV може бути завищеним — якщо використовувати ринкову вартість, фактичний mNAV може бути ще нижчим.

Падіння mNAV нижче 1,0 має глибоке символічне та практичне значення. Це означає, що ринок вважає саму корпоративну структуру Strategy чистим негативним активом порівняно з прямим триманням біткоїнів. Джеймс Баттерфілл, керівник досліджень CoinShares, прокоментував це: «Падіння mNAV нижче 1,0 — це структурний перелом — премія, яка колись підтримувала модель фінансування через борг для придбання, зникла».

Коли ринкова вартість компанії нижча за вартість її чистих активів, традиційна логіка корпоративних фінансів вказує на один напрям: продавати активи для погашення боргу, викупу акцій або виплати дивідендів, щоб скоротити дисконт. Саме на цьому етапі зараз перебуває Strategy.

Зобов'язання з дивідендів: тиск грошових потоків цифрових кредитних цінних паперів

Прямою метою цього продажу біткоїнів Strategy є виплата дивідендів за її цифровими кредитними цінними паперами (Digital Credit Securities).

Цифрові кредитні цінні папери — це серія привілейованих акцій, інтенсивно випущених Strategy у 2025 році, включаючи STRF (річна ставка 10%), STRE, STRK (8%), STRD (10%) та флагманський продукт STRC (11,5%). Ці продукти забезпечені портфелем біткоїнів як кредитне забезпечення, пропонуючи інвесторам фіксований або змінний дивідендний дохід. Strategy називає такі продукти «цифровим кредитом»: по суті, це залучення коштів шляхом випуску привілейованих акцій, потім купівля біткоїнів на залучені кошти, а потенційне зростання вартості біткоїнів має покривати виплати дивідендів за привілейованими акціями.

Ця модель добре працювала в період зростання ціни біткоїна — зростання вартості BTC покривало витрати на дивіденди, інвестори в привілейовані акції отримували стабільний дохід, а компанія постійно збільшувала свій портфель BTC. Однак, коли ціна біткоїна почала падати з історичного максимуму 2025 року, це «маховик» почав обертатися в зворотному напрямку.

Станом на 2026 рік загальний обсяг привілейованих акцій Strategy досяг приблизно 15 482 мільйонів доларів, що в 2,3 рази більше за обсяг конвертованих облігацій (близько 6 754 мільйонів доларів). Лише річні дивідендні виплати за одним привілейованим акціям STRC становлять майже 1,2 мільярда доларів, тоді як річний дохід компанії від програмного бізнесу становить лише близько 500 мільйонів доларів. Загальні річні зобов'язання компанії з виплати відсотків становлять близько 1 712 мільйонів доларів.

Грошовий резерв Strategy у доларах, створений у грудні 2025 року на суму 2,25 мільярда доларів, до 31 травня 2026 року знизився до приблизно 900 мільйонів доларів, скоротившись на 1,35 мільярда доларів за півроку. JPMorgan оцінює, що наявний доларовий резерв може підтримувати виплату дивідендів лише близько 6,3 місяців. У фінансовому звіті за перший квартал 2026 року компанія зафіксувала чистий збиток у 12,54 мільярда доларів, що включає приблизно 14,46 мільярда доларів нереалізованих збитків від біткоїнів.

Коли ціна біткоїна нижча за вартість придбання і компанія не може залучати циклічне фінансування через випуск нових акцій з премією, продаж частини біткоїнів для отримання доларової готівки для покриття дивідендних виплат стає неприємним, але необхідним вибором.

29 червня 2026 року рада директорів Strategy офіційно затвердила «Цифровий кредитний капітальний фреймворк» (Digital Credit Capital Framework), уповноваживши компанію продати біткоїни на суму до 1,25 мільярда доларів для зміцнення грошових резервів, виплати дивідендів і відсотків за привілейованими акціями, а також для викупу акцій. Прийняття цього фреймворку ознаменувало перехід Strategy від простої моделі «емісії капіталу» до більш активної фази «управління капіталом».

Варто зазначити, що станом на 5 липня цей ліміт у 1,25 мільярда доларів ще не був використаний — це означає, що поточний продаж на 2,16 мільярда доларів надходить з інших джерел, і в майбутньому залишається простір для подальших продажів.

Стратегічна трансформація: від «однобічного накопичення» до «двобічного управління капіталом»

Продаж 3 588 BTC компанією Strategy не слід просто інтерпретувати як «ведмежий погляд на біткоїн» або «стратегічний відступ». Точніше це позиціонувати так: компанія переходить від моделі «однобічного накопичення» до моделі «двобічного управління капіталом».

У моделі «однобічного накопичення» основною наративом Strategy було «постійно купувати більше біткоїнів» — залучати кошти через випуск акцій, привілейованих акцій та конвертованих облігацій, а потім повністю вкладати їх на ринок біткоїнів. Ця модель була надзвичайно успішною в період з 2020 по 2024 рік, коли компанія володіла понад 847 000 BTC, ставши найбільшим корпоративним власником біткоїнів у світі.

Однак стійкість цієї моделі залежала від кількох ключових передумов: постійне зростання ціни біткоїна, збереження премії ціни акцій компанії відносно BTC (тобто mNAV > 1,0) та готовність ринку надавати фінансування за розумною вартістю. Коли ці передумови перестають діяти, інертність самої моделі стає ризиком.

Запровадження «Цифрового кредитного капітального фреймворку» є інституційною відповіддю на цей ризик. У рамках цього фреймворку біткоїни більше не є просто «активом, що накопичується», а стають частиною активних інструментів управління балансом компанії. Компанія може продавати біткоїни за певних умов — включаючи виплату дивідендів, викуп акцій або створення доларового грошового резерву — таким чином задовольняючи короткострокові потреби в доларовій ліквідності, зберігаючи при цьому довгострокову експозицію до біткоїна.

Новий дослідницький інститут (New Huo Research) визначає цей перехід як стрибок від «ери DAT 1.0» до «ери DAT 2.0» — коли просте накопичення за рахунок фінансування поступається місцем новому етапу управління ліквідністю в скарбниці цифрових активів. Метт Хуган, головний інвестиційний директор Bitwise, прокоментував це, зазначивши, що Strategy більше не можна просто описувати як «однобічного покупця біткоїнів»; інституційні учасники ринку змінюють своє сприйняття її ролі в екосистемі біткоїна.

Наслідки цього переходу є глибокими: Strategy еволюціонує з «інструменту накопичення біткоїнів» у «платформу управління капіталом біткоїна».

Ринковий вплив та потенційні ризики

Прямий вплив на ринок біткоїна обмежений

З точки зору масштабу, 3 588 BTC становлять лише близько 0,4% загального портфеля Strategy. Враховуючи, що середньоденний обсяг торгів на ринку біткоїна вже становить мільярди доларів, цей обсяг недостатній, щоб викликати структурні потрясіння на ринку. Після оголошення новини ціна біткоїна не зазнала значних коливань. Логіка ціноутворення ринку, схоже, полягає в тому, що це продаж, спричинений конкретними фінансовими потребами, а не запереченням довгострокової віри компанії в біткоїн. Крім того, як провідний гравець з великою інституційною мережею, Strategy, ймовірно, знайде інституційних покупців через позабіржові торги або блокові угоди, щоб уникнути прямого впливу на спотову ціну на вторинному ринку.

Але «демонстраційний ефект» не можна ігнорувати

Більший вплив лежить на рівні очікувань. Попередня обіцянка Strategy «тільки купувати, не продавати» діяла на ринку як «жорсткий попит» — ринок знав, що незалежно від коливань цін, завжди існує великий покупець, який постійно поглинає BTC. Продаж 32 монет у травні 2026 року вже порушив «святість» цієї обіцянки, а продаж 3 588 монет у липні повністю усунув важливий «якір купівлі» на ринку.

У нещодавньому звіті JPMorgan зазначив, що нова політика Strategy створює «двобічний торговий ризик» — компанія може як купувати, так і продавати біткоїни, що ускладнює прогнозування руху цін. У звіті далі зазначається, що якщо Strategy зможе підтримувати достатній грошовий резерв для покриття дивідендних виплат протягом двох-трьох років, це може зменшити ймовірність вимушеного продажу біткоїнів у майбутньому.

Ризик негативного зворотного зв'язку

Основним ризиком, з яким зараз стикається Strategy, є потенційний негативний цикл зворотного зв'язку, який може посилюватися сам: падіння ціни біткоїна → подальше зниження mNAV → зростання тиску дивідендних виплат та посилення напруги з ліквідністю → необхідність продавати більше біткоїнів для отримання доларів → продаж може ще більше знизити ціну біткоїна → цикл продовжується.

Станом на 5 липня доларовий грошовий резерв Strategy становив 2,55 мільярда доларів. Цей рівень резерву відновився порівняно з 900 мільйонами доларів на кінець травня, в основному завдяки перерозподілу коштів до та після затвердження фреймворку 29 червня. Однак, враховуючи, що річні зобов'язання з виплати дивідендів за привілейованими акціями становлять близько 1,712 мільярда доларів, а конвертовані облігації поступово підлягають погашенню в 2027 та 2028 роках, чи достатньо буфера в 2,55 мільярда доларів, залишається під питанням.

Продаж 3 588 біткоїнів компанією Strategy є раціональним фінансовим рішенням в умовах ринку 2026 року. Це не просто «капітуляція» і не фундаментальний розворот стратегічного напрямку. Він виявляє справжню вразливість «моделі скарбниці біткоїнів» у екстремальних ринкових циклах: коли премія mNAV зникає, а зобов'язання з виплати дивідендів залишаються жорсткими, навіть найрішучіший «накопичувач» змушений робити компроміси в розподілі активів.

Оглядаючи три випадки продажу Strategy — податкова операція 2022 року, 32 монети «сигнальної ракети» в травні 2026 року та великомасштабне скорочення на 3 588 монет у липні 2026 року — можна побачити чіткий шлях еволюції: від бухгалтерського інструменту до символічного жесту, а потім до справжнього управління ліквідністю. Характер кожного продажу змінювався, але напрямок був однаковим — компанія трансформується з чистого «накопичувача біткоїнів» у складнішого «менеджера капіталу цифрових активів».

Ця подія надає всій криптоіндустрії важливе вікно для роздумів — корпоративна стратегія тримання біткоїнів не може покладатися лише на припущення про однобічне зростання, а має будуватися на повноцінній структурі з хеджуванням, управлінням грошовими потоками та динамічним регулюванням структури капіталу. «Цифровий кредитний капітальний фреймворк» Strategy, можливо, і є продуктом таких роздумів. У майбутньому ринок уважно стежитиме за тим, чи зможе mNAV відновитися, чи зможе грошовий резерв покрити дефіцит дивідендів і чи зможе ця модель «двобічного управління» довести свою стійкість у мінливості біткоїна. Для інших публічних компаній, які розглядають можливість включення біткоїнів до свого балансу, цей вибір Strategy є, безсумнівно, дорогим, але надзвичайно цінним прикладом для вивчення.

FAQ

Q1: Чи продавала Strategy біткоїни раніше?

Так, тричі. Перший – у грудні 2022 року: продаж 704 BTC (збір податкових збитків, через два дні викуплено 810); другий – у травні 2026 року: продаж 32 BTC (виплата дивідендів за привілейованими акціями); третій – з 29 червня по 5 липня 2026 року: продаж 3 588 BTC (поточне великомасштабне скорочення).

Q2: Який збиток спричинив цей продаж?

Середня ціна продажу 3 588 BTC компанією Strategy становила близько 60 197 доларів, тоді як середня вартість придбання всього портфеля BTC компанії становить близько 75 651 долар, тому реалізований збиток від цього продажу становить приблизно 5 545 мільйонів доларів. Решта 843 775 BTC все ще зазнають значних нереалізованих збитків.

Q3: Чи продовжить Strategy продавати біткоїни?

Можливо. «Цифровий кредитний капітальний фреймворк» Strategy уповноважує компанію продати біткоїни на суму до 1,25 мільярда доларів. Поточний продаж на 2,16 мільярда доларів, і станом на 5 липня цей ліміт не був використаний — це означає, що поточний продаж надходить з інших джерел, і в майбутньому залишається простір для подальших продажів. Чи продовжаться продажі, залежатиме від руху ціни біткоїна, потреб компанії у виплаті дивідендів та того, чи зможе mNAV відновитися вище 1,0.

Q4: Що це означає для ринку біткоїна?

Короткостроковий прямий вплив обмежений — 3 588 BTC становлять лише 0,4% загального портфеля Strategy, і, ймовірно, продаж буде здійснено через позабіржові торги. Однак остаточне порушення обіцянки «тільки купувати, не продавати» усуває важливий якір купівлі на ринку, ускладнюючи прогнозування цін. JPMorgan зазначає, що це створює «двобічний торговий ризик».

Q5: Чи зазнала невдачі «модель скарбниці біткоїнів» Strategy?

Не можна просто охарактеризувати її як «невдачу». Точніший опис: модель добре працювала в період зростання біткоїна, але в період падіння виявила свою структурну вразливість — залежність від постійної ринкової премії для підтримання циклу фінансування. Strategy через «Цифровий кредитний капітальний фреймворк» модернізує модель з «однобічного накопичення» до «двобічного управління», що знаменує еволюцію, а не кінець моделі.