2026 року 2 липня японська компанія Metaplanet (код акцій: 3350), що котирується на Токійській фондовій біржі, розкрила дані про свої запаси біткоїнів за другий квартал 2026 фінансового року. Згідно з регуляторними документами, компанія придбала 2 823 біткоїни в другому кварталі за середньою ціною близько 88 300 доларів за монету. Це придбання на суму приблизно 170,7 мільйона доларів збільшило її загальний запас до 43 000 BTC, ринкова вартість яких становить близько 2,6 мільярда доларів. Станом на 3 липня 2026 року, згідно з даними Gate, ціна біткоїна становила приблизно 61 779 доларів, загальна ринкова капіталізація — близько 1,23 трильйона доларів, а частка Metaplanet у ній становила приблизно 0,205%.

Ці дані означають, що Metaplanet обігнала американську біткоїн-майнінгову компанію MARA Holdings із 36 303 монетами, ставши офіційно третім найбільшим власником біткоїнів серед публічних компаній світу. Наразі попереду неї залишилися лише Strategy (колишня MicroStrategy) та Twenty One Capital, причому відрив від другого місця становить лише 514 біткоїнів.

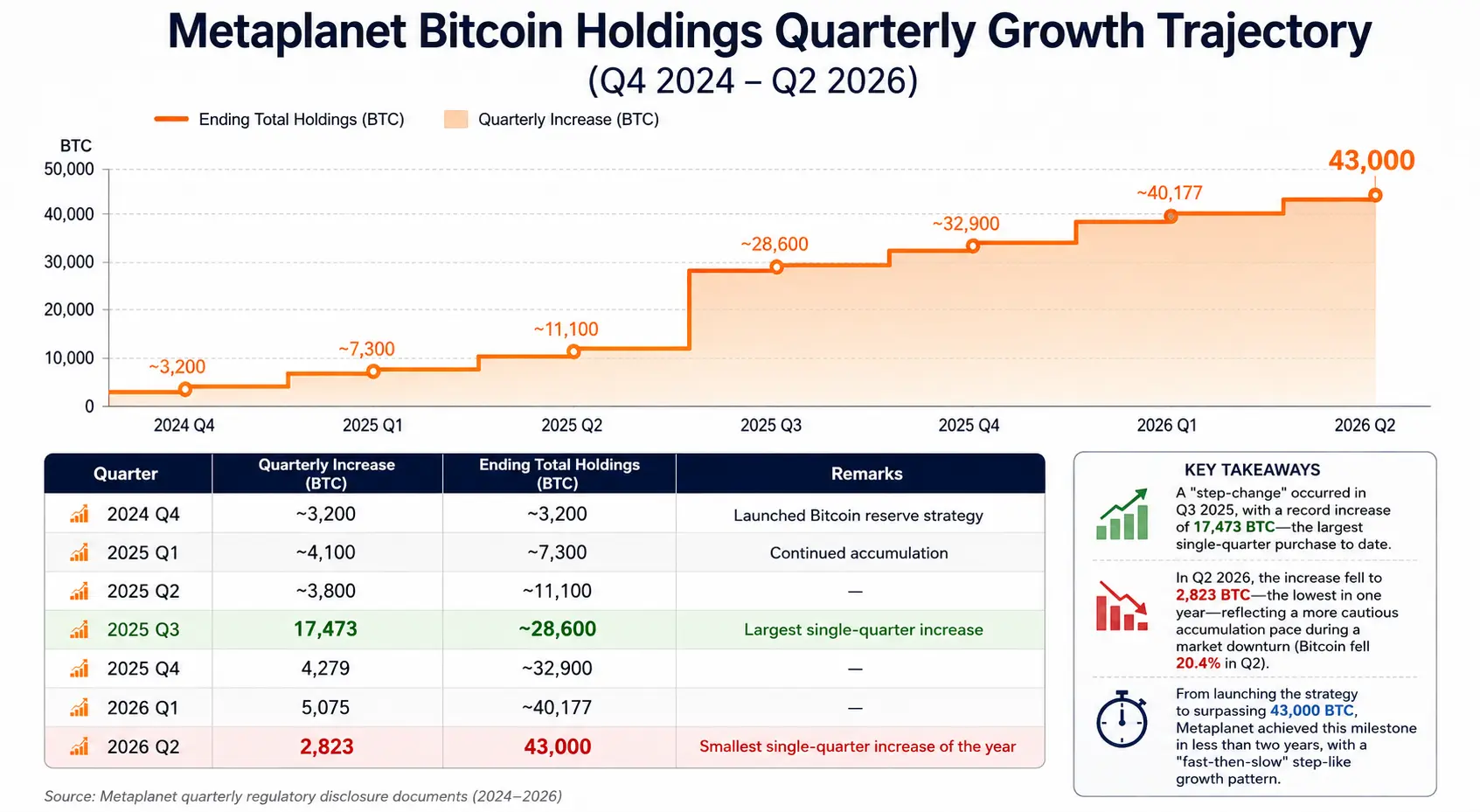

Від початку стратегії біткоїн-резерву в 2024 році Metaplanet накопичила від нуля до 43 000 BTC менш ніж за два роки, і її квартальна траєкторія покупок чітко простежується: у третьому кварталі 2025 року придбано 17 473 BTC, у четвертому — 4 279 BTC, у першому кварталі 2026 року — 5 075 BTC, у другому кварталі — 2 823 BTC. Керівництво компанії має ще амбітнішу мету — накопичити 100 000 BTC до кінця 2026 року та досягти 210 000 BTC до кінця 2027 року.

Стрімке зростання Metaplanet не є ізольованим явищем. Воно відображає ширший тренд: дедалі більше публічних компаній включають біткоїн до своїх балансів як стратегічний резервний актив. Це явище змінює парадигму корпоративного фінансового управління в усьому світі та має глибокий вплив на структуру попиту та пропозиції на ринку біткоїна.

Останнє поповнення Metaplanet: розбір даних і фінансова структура

Поповнення Metaplanet у другому кварталі варте детального аналізу в кількох вимірах.

З точки зору ціни придбання, середня вартість покупки компанії в другому кварталі становила близько 88 300 доларів за монету, що нижче загальної середньої вартості компанії в 106 500 доларів. Це означає, що поточний раунд поповнення знизив загальну вартість запасів — попередня середня вартість становила близько 107 700 доларів, а після цього раунду вона знизилася до приблизно 106 500 доларів. В умовах ринку, коли біткоїн у другому кварталі впав з 73 580 до 58 558 доларів, тобто на 20,4%, Metaplanet обрала стратегію продовження покупок на спадному ціновому діапазоні, що по суті є контрарною стратегією.

З точки зору структури фінансування, джерелами коштів для цього поповнення стали переважно кредитні лінії та випуск облігацій, без додаткової емісії акцій, що уникнуло прямого розмивання прав акціонерів. Згідно з розкриттям компанії, її загальний борг та привілейовані акції становлять близько 23% загальної структури капіталу. Станом на 30 червня балансова вартість запасів біткоїнів Metaplanet становила приблизно 409 млрд єн (близько 2,5 млрд доларів), тоді як сукупна вартість придбання становила приблизно 659 млрд єн (близько 4,07 млрд доларів), що призвело до нереалізованого збитку в розмірі близько 250 млрд єн.

Варто зазначити, що Metaplanet також веде «бізнес із генерування доходу від біткоїна», який отримує премії через стратегії, такі як продаж опціонів на біткоїн із грошовим забезпеченням. У другому кварталі 2026 фінансового року цей бізнес приніс дохід близько 10,95 мільйона доларів (1,747 млрд єн), а за перше півріччя сукупний дохід склав близько 29,30 мільйона доларів (4,717 млрд єн). Компанія повідомила про прибутковість біткоїна (BTC Yield) у другому кварталі на рівні 6,6%. Цей показник відображає, чи випереджає темп зростання загальних запасів біткоїнів темпи розмивання капіталу під час фінансування через випуск акцій або конвертованих облігацій — для публічних компаній, що працюють за моделлю біткоїн-резерву, це ключовий кількісний показник оцінки розмивання вартості акціонерів.

Квартальна траєкторія зростання запасів біткоїнів Metaplanet (Q4 2024 — Q2 2026)

Глобальний рейтинг корпоративних власників біткоїнів: структура та зміни

Зі стрімким зростанням Metaplanet відбувається переформатування топ-структури глобальних корпоративних власників біткоїнів.

Згідно з даними BitcoinTreasuries.net та кількох платформ, станом на 2 липня 2026 року трійка лідерів серед публічних компаній світу за запасами біткоїнів виглядає так:

Перше місце: Strategy (колишня MicroStrategy) , запас — близько 847 363 біткоїни, що становить приблизно 4% від загальної пропозиції біткоїнів у 21 млн монет. Ця компанія з 2020 року постійно купує біткоїни за рахунок фінансування через випуск акцій та конвертованих облігацій, і є піонером та найбільшим практиком моделі корпоративного біткоїн-резерву в світі.

Друге місце: Twenty One Capital , запас — близько 43 514 біткоїнів, що з невеликим відривом приблизно в 514 монет випереджає Metaplanet. Різниця між ними становить лише близько 30 млн доларів за поточною ринковою ціною, тому зміна рейтингу в наступному кварталі майже повністю залежатиме від темпів поповнення обох сторін.

Третє місце: Metaplanet , запас — 43 000 біткоїнів, що становить близько 0,205% від загальної пропозиції біткоїнів.

Четверте місце: MARA Holdings , запас — близько 36 303 біткоїни. Ця американська біткоїн-майнінгова компанія довгий час стабільно перебувала в топ-3, але через постійне поповнення Metaplanet втратила своє місце.

Джерело: BitcoinTreasuries.net

Динаміка змін рейтингу відображає дивергенцію корпоративних стратегій. Поки Metaplanet нарощує свої запаси, деякі компанії, які раніше володіли біткоїнами, виходять з ринку. Компанія K Wave Media, що котирується на Nasdaq, на першому тижні липня подала до SEC заявку на продаж усіх 88 біткоїнів і погашення боргу на суму близько 6 млн доларів. Французька компанія Sequans Communications у травні оголосила про поступову реалізацію решти 658 біткоїнів. Strategy також призупинила звичайний щотижневий план покупок наприкінці червня та представила нову структуру управління капіталом.

Постійні покупки провідних компаній та впорядкований вихід менших гравців разом формують повну картину поточної екосистеми корпоративних біткоїн-резервів — це не односторонні «перегони покупок», а матриця диференційованих рішень, заснованих на власній структурі капіталу, вартості фінансування та схильності до ризику.

Чому дедалі більше публічних компаній включають біткоїн до балансу?

Причини, чому публічні компанії включають біткоїн до своїх балансів, можна зрозуміти на трьох рівнях: фінансовому, стратегічному та інституційному.

Фінансова логіка: захист від знецінення фіатних валют та оптимізація розподілу капіталу. З 2020 року м'яка монетарна політика та інфляційний тиск у провідних економіках світу призвели до того, що компанії з великими грошовими резервами зіткнулися з ризиком зниження реальної купівельної спроможності. Фіксована верхня межа пропозиції біткоїна в 21 млн монет забезпечує його стійкість до розмивання, і деякі компанії розглядають його як «цифрове золото», замінюючи ним частину грошових резервів. Як зазначав Bernstein у середньостроковому звіті за 2026 рік, хоча спостерігався чистий відтік із спотових біткоїн-ETF, корпоративні казначейства продовжують купувати, що не послаблює довгострокову наративність біткоїна як «засобу збереження вартості».

Стратегічна логіка: диференціація конкуренції та брендовий наратив. Для таких публічних компаній, як Metaplanet, статус «першої публічної компанії з біткоїн-казначейством в Азії» сам по собі є унікальним ринковим позиціонуванням. Цей стратегічний наратив допомагає залучити певні групи інвесторів — тих, хто хоче отримати опосередкований вплив на ціну біткоїна, але не бажає володіти ним безпосередньо або інвестувати через ETF. Майкл Сейлор привітав Metaplanet після того, як вона перетнула позначку в 43 000 BTC, написавши: «Ви доводите, що стратегія біткоїн-резерву є глобальною» — ця фраза сама по собі вказує на демонстраційний ефект та цінність бренду цієї стратегії.

Інституційна логіка: еволюція бухгалтерських стандартів та регуляторного середовища. Оновлення стандарту бухгалтерського обліку криптоактивів (ASU 2023-08), випущене Радою зі стандартів фінансової звітності США (FASB) наприкінці 2023 року, вимагає від компаній, які володіють криптоактивами, використовувати справедливу вартість, що змінило попередній порядок обліку за собівартістю, коли збитки від знецінення не могли бути сторновані. Новий стандарт дозволяє компаніям визнавати нереалізовані прибутки у фінансовій звітності, коли ціна біткоїна зростає, знижуючи витрати на фінансову звітність, пов'язані з включенням біткоїна до балансу. Ця інституційна зміна зменшила бухгалтерські бар'єри для включення біткоїна компаніями і є одним із базових інституційних факторів, що спонукають більше публічних компаній наслідувати цей приклад.

Переваги та ризики моделі корпоративного біткоїн-резерву

Модель біткоїн-резерву надає компаніям унікальні стратегічні переваги, але також супроводжується структурними ризиками, які не можна ігнорувати.

Переваги

Диверсифікація балансу та захист від інфляції. Включення біткоїна до балансу дозволяє компаніям не покладатися виключно на фіатні гроші або короткострокові державні облігації. Децентралізована природа біткоїна та фіксована верхня межа пропозиції забезпечують потенційний хедж у періоди знецінення фіатних валют.

Зручність фінансування та ринкова премія. Першопрохідці, такі як Strategy, довели, що «володіння біткоїном» саме по собі може стати наративом для фінансування — компанії можуть випускати акції або конвертовані облігації для залучення коштів на купівлю біткоїна, і ринок іноді готовий платити премію за таку стратегію (так звану премію mNAV). Хоча в 2026 році ця премія значно звузилася, для компаній, які все ще перебувають на етапі накопичення, відкриття такого каналу фінансування саме по собі є стратегічною цінністю.

Синергія з бізнесом із генерування доходу. Приклад Metaplanet показує, що компанії, які володіють великими запасами біткоїнів, можуть отримувати додатковий операційний дохід через опціонні стратегії. Дохід від опціонів у другому кварталі в розмірі 10,95 мільйона доларів фактично знизив реальну вартість поповнення в цьому кварталі. Ця двоколійна модель «володіння + отримання доходу» стає стандартною операційною рамкою для компаній із біткоїн-резервом.

Ризики

Ризик для балансу через цінову волатильність. Це найбільш прямий і кількісно вимірюваний ризик. Висока волатильність ціни біткоїна означає, що вартість запасів біткоїнів на балансі компанії може значно коливатися за короткий проміжок часу. Під час ринкового спаду в червні 2026 року загальна ринкова вартість корпоративних власників біткоїнів скоротилася приблизно на 62 мільярди доларів. Metaplanet також стикається з цією проблемою — станом на 30 червня ринкова вартість її запасів (близько 2,5 млрд доларів) була значно нижчою за сукупну вартість придбання (близько 4,07 млрд доларів).

Накопичення боргового навантаження та тиск витрат на фінансування. Більшість компаній із біткоїн-резервом розширюються за рахунок боргового або акціонерного фінансування. Strategy має приблизно 6,7 млрд доларів конвертованих облігацій та 15,5 млрд доларів безстрокових привілейованих акцій, щорічні зобов'язання з виплати відсотків становлять близько 1,712 млрд доларів. Коли ціна біткоїна падає, ці фіксовані процентні витрати не зменшуються, а чиста вартість активів компанії скорочується, створюючи двосторонній тиск. Аналітики JPMorgan нещодавно попередили, що політика продажу біткоїнів Strategy створює «двосторонній ризик» для ринку.

Напруженість між акціонерною вартістю та розмиванням. Для компаній, які фінансують купівлю біткоїнів через випуск акцій, ключовим показником є кількість біткоїнів на акцію (BTC per share). Якщо темпи розмивання капіталу через випуск акцій випереджають темпи зростання запасів біткоїнів, то навіть при збільшенні загального запасу вартість біткоїна на акцію знижується. Metaplanet повідомила про прибутковість біткоїна (BTC Yield) у другому кварталі на рівні 6,6%, що означає позитивне зростання кількості біткоїнів на акцію в цьому кварталі — але це потрібно підтверджувати кожного кварталу.

Ризик втрати довіри до стратегічного наративу. Коли ціна біткоїна тривалий час залишається низькою, довіра ринку до моделі біткоїн-резерву може похитнутися. У 2026 році вже є ознаки того, що деякі інвестори переходять від «простого спостереження за обсягом запасів» до «оцінки ступеня розмивання на акцію та структури фінансування». Акції Metaplanet впали приблизно на 48% з початку року, що перевищує падіння біткоїна приблизно на 31% за той самий період — ця різниця свідчить про те, що ринок оцінює ризики виконання цієї моделі.

Вплив на ринковий попит та пропозицію від зростання корпоративних біткоїн-резервів

Постійне накопичення біткоїнів корпоративними казначействами має багатогранний вплив на структуру попиту та пропозиції на ринку BTC, який можна розглянути на кількох рівнях.

Довгострокова підтримка попиту з боку покупців. На відміну від торговельних запасів роздрібних інвесторів або хедж-фондів, корпоративні запаси біткоїнів мають чітко виражений характер «довгострокового утримання» — ці компанії чітко позиціонують біткоїн як резервний актив, а не як торговельний інструмент. Це означає, що цей попит відносно нечутливий до короткострокових цінових коливань, створюючи «липкий попит» на ринку. У 2026 році, коли спостерігався чистий відтік із спотових біткоїн-ETF, постійні покупки корпоративних казначейств певною мірою компенсували це.

Зменшення обігової пропозиції. 43 000 біткоїнів становлять приблизно 0,205% від загальної пропозиції в 21 млн монет. Коли три провідні компанії спільно володіють понад 930 000 біткоїнами (близько 4,4% від загальної кількості), обігова пропозиція біткоїнів, доступних для вільної торгівлі, постійно скорочується. Якщо попит залишається незмінним або зростає, зменшення обігової пропозиції теоретично може підтримувати ціну — але це залежить від того, чи будуть ці запаси заблоковані на довгострокову перспективу, чи вони будуть продані під тиском.

Структурне протиріччя «найбільший покупець — потенційний продавець». Це найбільш тонкий потенційний вплив моделі біткоїн-резерву на ринок. Коли ці компанії потребують продажу біткоїнів через тиск фінансування, необхідність виплати дивідендів або стратегічні зміни, «найбільший покупець», який раніше був силою підтримки попиту, може миттєво перетворитися на «найбільшого продавця». Попередження JPMorgan щодо Strategy базується саме на цій логіці — новий уповноважений план продажу біткоїнів на суму до 1,25 млрд доларів означає, що найбільший власник, який раніше лише купував, тепер має законні повноваження продавати. Це введення «двосторонньої ліквідності» змінює очікувану рамку поведінки компаній із біткоїн-резервом.

Ефект посилення амплітуди цінових коливань. Концентрована структура корпоративних запасів означає, що у разі масштабних рішень щодо купівлі або продажу вони можуть непропорційно вплинути на ринок, особливо в періоди низької ліквідності, коли ефект «великого ордеру» стає більш значним. Це як побічний ефект корпоративних стратегічних рішень на ринок, так і новий системний змінний, який учасники ринку повинні враховувати.

FAQ

Питання: Скільки біткоїнів зараз має Metaplanet? Яке місце вона посідає серед глобальних компаній?

Станом на 2 липня 2026 року Metaplanet володіє 43 000 біткоїнів, що робить її третім найбільшим корпоративним власником біткоїнів у світі після Strategy (близько 847 363 монет) та Twenty One Capital (близько 43 514 монет).

Питання: Якою була середня ціна купівлі біткоїнів Metaplanet у другому кварталі?

Metaplanet придбала 2 823 біткоїни в другому кварталі 2026 року за середньою ціною близько 88 300 доларів за монету. Ця ціна нижча за загальну середню вартість компанії в 106 500 доларів, що допомогло знизити середню вартість запасів.

Питання: Які цілі Metaplanet щодо запасів біткоїнів?

Компанія планує накопичити 100 000 біткоїнів до кінця 2026 року та досягти 210 000 біткоїнів до кінця 2027 року, що становить 1% від загальної пропозиції біткоїнів.

Питання: Які основні ризики моделі корпоративного біткоїн-резерву?

Основні ризики включають знецінення балансу через волатильність ціни біткоїна, тиск витрат на відсотки від боргового фінансування, розмивання акціонерного капіталу через випуск акцій, а також структурний ризик «найбільшого покупця, який стає найбільшим продавцем» у разі зміни настроїв ринку.

Питання: Як Metaplanet фінансує купівлю біткоїнів?

Metaplanet фінансує покупки переважно через кредитні лінії та випуск облігацій, уникаючи розмивання прав акціонерів через додаткову емісію акцій. Загальний борг та привілейовані акції компанії становлять близько 23% структури капіталу.