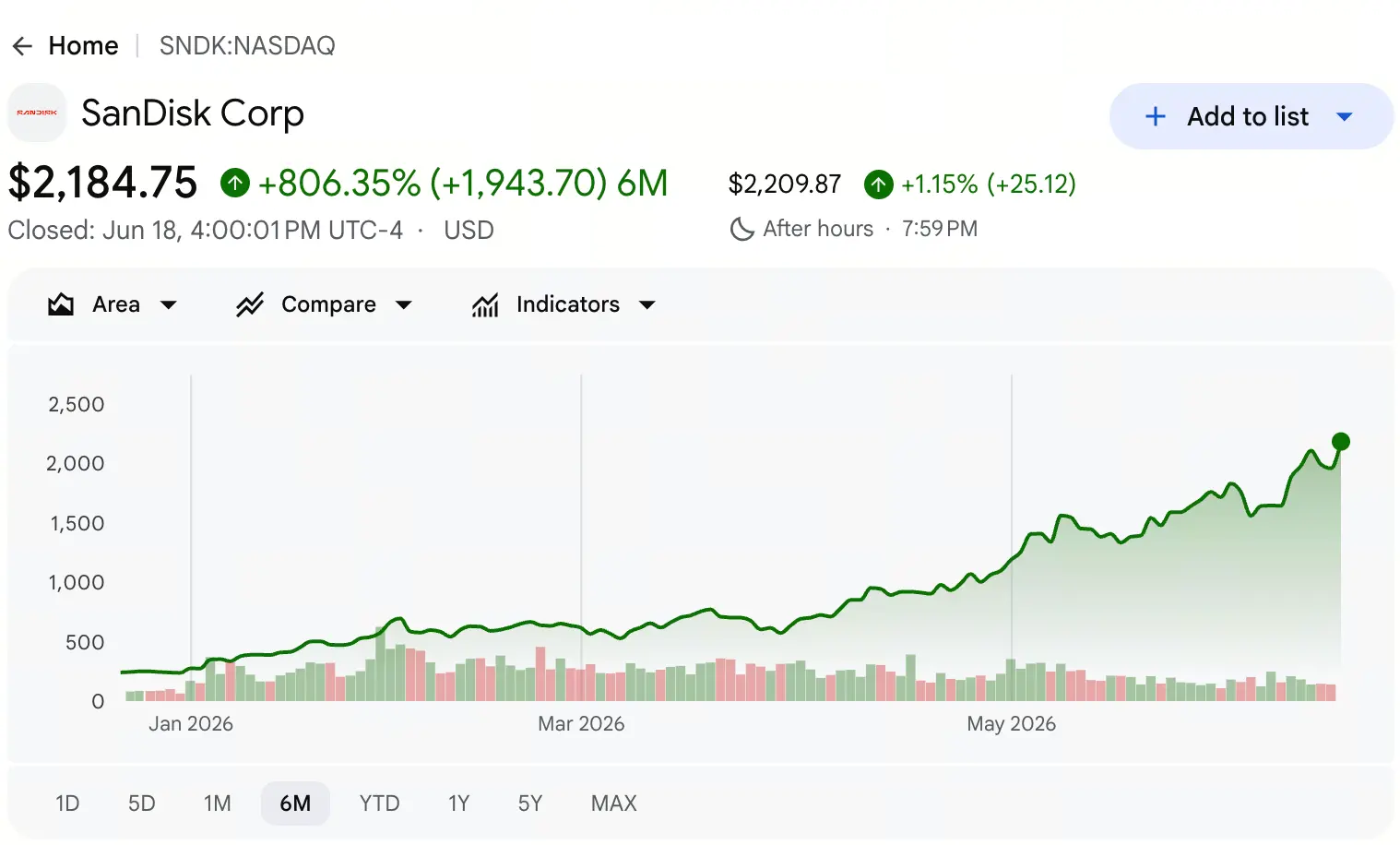

У червні 2026 року увага глобальних капітальних ринків продовжує фокусуватися на сегменті чипів для зберігання. Згідно з даними біржових котирувань Gate, у п’ятницю акції SanDisk (SNDK) закрилися на рівні $2,183. За торгову сесію ціна виросла на 11,3%, а протягом дня досягала максимуму $2,191, знову оновивши історичний пік.

Що означає така ціна? Якщо повернути часову шкалу до квітня 2025 року, то тоді котирування SanDisk в якийсь момент опускалися до $27,89. За 14-місячний період — від $27,89 до $2,191 — сукупне зростання перевищило 77 разів. Станом на 18 червня загальна ринкова капіталізація SanDisk уже перевищила $320 мільярдів, а динамічний P/E становив приблизно 69х.

Коли акція за такий короткий час здійснює стрибок цін такого масштабу, ринок неминуче ставить те саме запитання: де межа зростання SanDisk?

На це немає простої відповіді. Щоб її дати, потрібно “пробити” ціни та перейти від поверхневих вражень до структурної основи індустрії чипів зберігання — від інституційних переваг через розділення активів до дисбалансу попиту та пропозиції, що спричинений AI, а також до якісної зміни фінансових показників і крайньої розбіжності ринкових настроїв.

Як розділення на окремі компанії запускає переоцінку вартості SanDisk?

SanDisk не є стартапом. Її попередником була глобальна піонерка флештехнологій, заснована у 1988 році, яку у 2016 році Western Digital викупила повністю за приблизно $19 млрд. Після цього понад вісім років SanDisk як підрозділ флешбізнесу Western Digital існувала в складі консолідованої фінансової звітності, а її цінність була “похована” в цифрах великої корпорації. У 2022 році Elliott Management публічно запропонувала відокремити HDD та NAND-флешбізнес, вважаючи, що логіки оцінки для двох типів активів є принципово різними, а мішаний операційний профіль призводить до заниження ринкової вартості обох сторін.

21 лютого 2025 року розділення було завершено офіційно. Western Digital розподілила акціонерам близько 80,1% акцій SanDisk у співвідношенні 3:1. SanDisk вийшла на Nasdaq незалежно під тикером SNDK. У цьому ж році, у листопаді, SanDisk була включена до індексу S&P 500.

Ключовий механізм вивільнення вартості полягає в тому, що коли флешбізнес виходить із структури прибутків/збитків HDD-бізнесу, ринок отримує можливість оцінювати його за моделлю ціноутворення чистого NAND-постачальника, не будучи вже “притиснутим” дисконтом конгломерату. Після розділення приблизно через рік ринкова капіталізація SanDisk перевершила Western Digital більш ніж на $40 млрд.

Ця структурна зміна створює базові передумови для ціноутворення активів у цьому раунді зростання. Підйом SanDisk — не історія про старт “з нуля”, а процес повернення вартості зрілого активу після багаторічного неправильного цінового позиціонування через інституційне переформатування.

Чому епоха AI змушує “ємність зберігання” обганяти “обчислювальну потужність”?

Якщо розділення — це клапан вивільнення вартості, то вибух AI-обсягів попиту є двигуном, який розганяє ціни.

Одна з ключових когнітивних змін на ринку полягає в тому, що вузьке місце в AI рухається з “compute” (обчислення) до “storage” (зберігання). Коли фокус ринку все ще сильно зосереджений на GPU та інших чипах для обчислень, формується глибша промислова логіка: в еру AI inference (AI-висновків) дефіцит пам’яті починає домінувати над дефіцитом обчислень.

З боку попиту AI-сервери потребують значно більше ємності, ніж традиційні архітектури. Обсяг NAND-флешу, який використовується на одному AI-сервері, втричі перевищує використання в традиційному сервері. Ще важливіше — якісна зміна структури попиту: такі лідери хмарного бізнесу, як Amazon, Microsoft і Google, уже заздалегідь заблокували потужності зберігання щонайменше на весь 2027 рік і навіть почали готуватися до квот постачання на 2028 рік. Корпоративні клієнти більше не коригують темпи закупівель відповідно до коливань цін — вони першочергово фіксують потужності, щоб забезпечити доставку обчислень. Це фундаментально ламає попередній цикл “підвищення цін → нарощування → надлишок → падіння цін”.

З боку пропозиції діють одразу кілька жорстких обмежень. Розширення потужностей NAND потребує величезних капітальних витрат і довгого інвестиційного циклу будівництва. Згідно з аналітичним оглядом Mizuho Securities, кількість пластин, на які здійснюють нарізку (wafer starts), у 2026 році, як очікується, скоротиться на 5%, а у 2027 — лише на 3% у річному вимірі. Передбачається, що до 2028 або 2029 року на ринок не вийде жодних значущих нових обсягів постачання. З боку попиту драйвером стали корпоративні SSD. Очікується, що у 2026–2027 загальний попит на NAND зросте відповідно на 18%.

Розрив “ножиць” між зростанням попиту та скороченням пропозиції формує найміцнішу фундаментальну підтримку для тривалого зростання SanDisk. Goldman Sachs визначив цей ранок як “багаторічний суперцикл AI-пам’яті” і прогнозує, що дефіцит, спричинений AI, триватиме щонайменше до 2028 року.

Чи може якісне покращення фінансових даних підкріпити нинішній масштаб ціни?

Здатність зростання цін бути стійкою врешті-решт залежить від того, наскільки реально покращуються фінансові основи. Фінзвітні дані SanDisk за 2026 рік демонструють дуже стрімку траєкторію росту.

За перший фінквартал 2026 фінансового року (станом на жовтень 2025), виручка SanDisk становила $2,308 млрд. У другому фінкварталі (станом на січень 2026) виручка зросла до $3,025 млрд, що відповідає приросту приблизно на 31% квартал до кварталу. Але справжня точка перелому сталася у третьому кварталі 2026 фінансового року (станом на квітень 2026) — виручка за квартал стрибнула до $5,95 млрд, що на 97% більше квартал до кварталу і на 251% більше, ніж рік тому. GAAP-чистий прибуток становив $3,615 млрд (розводнений прибуток на акцію — $23,03).

Найбільш показовим є стрибок валової маржі. Валовий прибуток SanDisk зріс із мінімуму 7,1% у 2023 фінансовому році до 50,9% у другому кварталі 2026 фінансового року, а в третьому кварталі — ще вище, до 78,4%. Негайна (non-GAAP) валова маржа 78,4% суттєво перевищує середній рівень галузі 30–40%, що є одним із найкрутіших підйомів у напівпровідниковій індустрії за всю історію.

Поліпшення балансових показників також є значним. Керівництво погасило $1,35 млрд із $2 млрд розділеного боргу лише за 10 місяців; чистий борг змінився з $419 млн на чисті грошові кошти $889 млн. За підрахунками за останні 12 місяців темп росту доходів становив 83%, а вільний грошовий потік — $4,5 млрд.

Діапазон прогнозу компанії щодо виручки на четвертий квартал 2026 фінансового року становить $7,75 млрд–$8,25 млрд, а прогноз non-GAAP прибутку на акцію — $30–$33. Якщо цей прогноз буде виконано, виручка SanDisk за весь рік наблизиться або навіть перевищить консенсус очікувань ринку у $19,42 млрд.

Перехід від “фінансових труднощів” до “грошової корови” забезпечує мікрологічну раціональність переоцінки ціни SanDisk.

Що говорить різниця у зростанні між двома шляхами: фокус NAND проти вседоступного DRAM?

Під час колективного зростання компаній зі сектору чипів зберігання SanDisk помітно випереджала конкурентів за динамікою. Станом на 18 червня річне зростання SanDisk становить приблизно 730%, тоді як у Micron — близько 260%. Основна причина цієї різниці не в базових показниках “краще/гірше”, а в різниці бізнес-структури, яка дає різну еластичність прибутків.

SanDisk — чистий виробник NAND-флешу. NAND-флеш є ключовим компонентом корпоративних SSD у AI дата-центрах, і попит на нього має дуже високу чутливість. Коли з’являється дефіцит “попит-пропозиція”, виручка та темпи зростання прибутку чистих гравців NAND зазвичай вищі, ніж у комбінованих напівпровідникових компаній. У Micron бізнес розділений на DRAM і NAND, і більшу частину виручки дає DRAM (включно з HBM). Структура попиту/пропозиції та цінові цикли DRAM відрізняються від NAND, через що загальна еластичність прибутку у Micron є відносно стриманішою.

Ці два шляхи — не про “краще/гірше”, а про адаптивність до різних ринкових умов. У циклі, коли дефіцит NAND лише наростає, фокус SanDisk підсилює дохідні переваги у висхідній фазі; у середовищі, де DRAM і NAND одночасно є “в тренді”, всебічний розподіл дає більш збалансовану траєкторію росту. Поточне ринкове середовище очевидно сприятливіше для першого сценарію.

З погляду частки ринку у 1 кварталі 2026 року глобальна виручка ринку NAND сягнула $46 млрд, зростання на 90% квартал до кварталу. Samsung із часткою 29% — перша, SK Hynix — 18%, а Kioxia, Micron, SanDisk і Yangtze Memory (YMTC) борються за глобальне третє місце приблизно з 13% кожна. SanDisk посилює переговорну силу в умовах дефіциту NAND завдяки координації потужностей із партнером по спільному підприємству Kioxia.

Екстремізація розбіжностей між “биками” та “едмедем”: як ефект короткого стискання розкручує зростання?

У процесі того, як SanDisk продовжує бити нові максимуми, індикатори ринкових настроїв демонструють крайній розподіл.

Шорт-позиції SanDisk наприкінці травня 2026 року досягли історичного максимуму. Це означає, що розбіжності між “биками” та “едмедем” у ринку надзвичайно гострі: частина інвесторів вважає, що поточна ціна сильно відхилилася від фундаментальних показників, і тому відкриває короткі позиції. Водночас концентрація шортів також створює потенційний ефект “short squeeze”, за якого закриття шортів додатково підштовхує попит на купівлю. Така структура протистояння “бики vs ведмеді” в висхідних трендах часто формує позитивний зворотний зв’язок на кшталт “чим більше росте, тим більше шортять; чим більше шортять, тим більше росте”.

З погляду технічних настроїв відносний індекс сили SanDisk певний час пробивав рівень 99, і деякі спостерігачі називали її “найперекупленішою акцією в історії”. Дивергенції між трендовими та осциляторними індикаторами — класичний сигнал ризику: висхідний тренд може залишатися цілісним, але перед наступною хвилею підвищення ймовірність короткострокового відкату або бокового консолідування зростає.

Втім, самі по собі розбіжності не є достатньою умовою для розвороту тренду. На тлі того, що тривалість дефіциту попиту/пропозиції в зберіганні суттєво перевищує початкові очікування ринку, накопичення шорт-позицій може, навпаки, додати “пального” майбутній хвилі short squeeze.

Від чого залежить “стеля” оцінки?

Повернімося до головного питання статті: де межа зростання SanDisk?

Як видно з інституційного ціноутворення, діапазон цільових цін аналітиків з Волл-стріт є надзвичайно широким. Morgan Stanley підняв цільову ціну з $1,100 до $1,750; Bank of America — з $1,550 до $2,100; Mizuho — з $1,825 до $2,200; Cantor Fitzgerald дав ціль $2,900. У підсумку, за сукупною оцінкою 16 аналітиків середня цільова ціна SanDisk становить близько $1,843 — тоді як поточна ціна вже значно вища за цей середній рівень.

Але підвищення цільових цін — це динамічний процес. У найновішому звіті Morgan Stanley зазначив, що поточна ціна акцій SanDisk відповідає прогнозному P/E на 2027 фінансовий рік, який все ще нижчий за 10. За поточним forward P/E оцінки обох компаній є доволі обґрунтованими; якщо дивитися на прогнози прибутку на наступний рік, оцінка виглядає навіть заниженою. Це означає, що навіть якщо ціна вже встановила історичний максимум, простір для подальшого розширення мультиплікаторів лишається, якщо зростання прибутків встигатиме за динамікою ціни.

Висота “стелі” в кінцевому підсумку залежить від еволюції трьох ключових змінних:

По-перше, тривалість і глибина дефіциту попиту/пропозиції. Якщо дефіцит NAND, коли попит перевищує пропозицію, триватиме до 2028 або навіть 2029 року, видимість прибутків SanDisk значно подовжиться. Goldman Sachs очікує, що умови попиту/пропозиції у 2027 році будуть ще більш напруженими, ніж у 2026 році — тобто тиск на зростання цін іще не досяг піку.

По-друге, проникнення нової бізнес-моделі та переговорна сила щодо цін. SanDisk зафіксувала через багаторічні угоди про постачання понад третину виручки на 2027 фінансовий рік. У міру того як більша частка поставок включатиметься в цю нову модель, стійкість і прогнозованість прибутків зростатимуть.

По-третє, часовий графік розширення потужностей. Якщо основні виробники завчасно запустять масове розширення, дефіцит може почати звужуватися раніше. Але нинішній галузевий консенсус полягає в тому, що до 2028 або 2029 року на ринок не вийде жодної значущої нової пропозиції потужностей.

У сукупності “стеля” SanDisk — це не статична цифра, а діапазон, який динамічно змінюється разом із зазначеними змінними. За базового сценарію, де дефіцит попиту/пропозиції продовжує розширюватися, поточна ціна може бути не кінцевою точкою; однак на тлі екстремальної перекупленості технічних індикаторів і історично високих шорт-позицій ризики короткострокової волатильності також не можна ігнорувати.

Часті запитання (FAQ)

Питання: Що є ключовим драйвером зростання SanDisk у цьому раунді?

Ключові драйвери — це накладання трьох логік: оцінка чистих NAND-активів, яку ринок отримав після розділення з Western Digital; вибухове зростання попиту на NAND з боку AI дата-центрів; а також розширення дефіциту через жорсткі обмеження з боку пропозиції щодо розширення потужностей.

Питання: Чому валова маржа SanDisk змогла зрости з 7,1% до 78,4%?

Головним чином завдяки різкому зростанню цін на NAND-продукцію та зміщенню структури продуктів у бік високомаржинального сегменту дата-центрів. Виручка сегменту дата-центрів у 2026 фінансовому році в третьому кварталі зросла на 645% у річному вимірі; збільшення частки продуктів із високою маржею безпосередньо підштовхнуло загальну валову маржу.

Питання: Яка найбільша суперечка на ринку щодо SanDisk?

Найбільше заперечень зосереджено на відповідності між оцінкою та фундаментальними показниками. Шортисти вважають, що поточна ціна сильно відхилилася від фундаменталу, тоді як лонгісти вважають, що прогнозний P/E все ще перебуває в межах розумного діапазону, а зростання прибутків “перетравить” оцінку.

Питання: Як довго, як очікується, триватиме дефіцит NAND попиту/пропозиції?

Більшість інституційних гравців прогнозує, що до 2028 або 2029 року ринок не матиме значного виходу нових потужностей постачання. Goldman Sachs прогнозує, що спричинений AI дефіцит зберігання триватиме щонайменше до 2028 року.

Питання: Чому різниця у зростанні між SanDisk і Micron така велика?

SanDisk — чистий NAND-флеш-бізнес, а в NAND-апстріму прибуткова еластичність у неї вища; бізнес Micron охоплює як DRAM, так і NAND, тому загальна еластичність прибутку є відносно помірнішою.