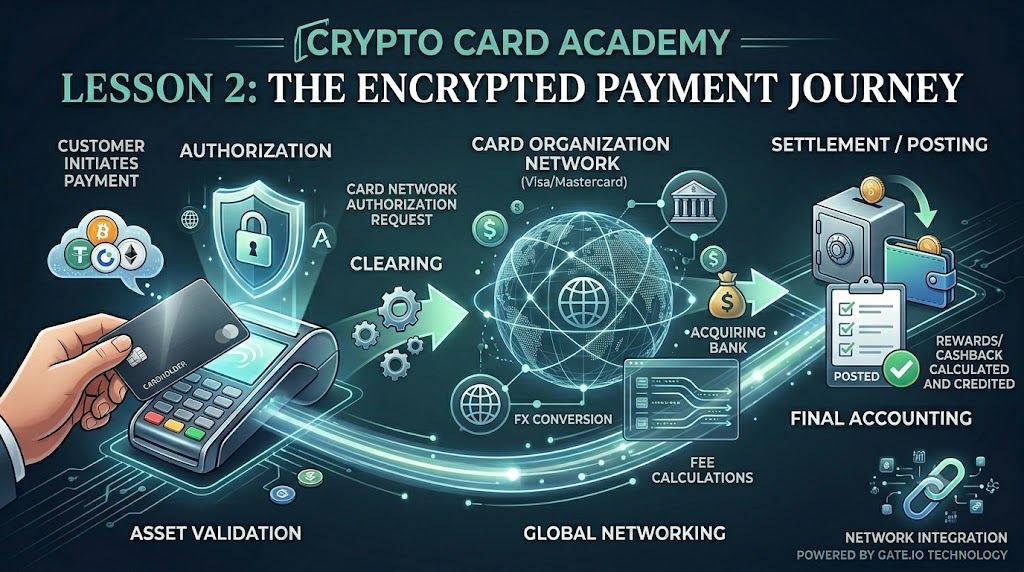

1. Điểm khởi đầu: "Quẹt thẻ" mà người dùng thấy thực chất là chuỗi thanh toán ở hậu trường

Bài 1 đã phân loại thị trường theo loại sản phẩm. Bài 2 sẽ giải đáp: Khi thiết bị POS hoặc thanh toán trực tuyến hiển thị "thanh toán thành công", điều gì thực sự xảy ra với tài sản trên chuỗi hoặc trong nền tảng? Người bán cuối cùng nhận được gì, và tại sao đôi khi lại có hiện tượng "mất một khoản nhỏ ngay sau khi thanh toán" hoặc "số tiền giao dịch khác nhau giữa các khu vực cho cùng một mặt hàng"?

Thẻ thanh toán tiền mã hóa không chuyển Bitcoin trực tiếp cho người thu ngân. Người bán vẫn định giá và thanh toán bằng tiền pháp định, và mạng lưới thẻ (chủ yếu là Visa hoặc Mastercard) vẫn tham gia vào quá trình ủy quyền và thanh toán. Điểm khác biệt là nguồn tiền của chủ thẻ đến từ tài sản kỹ thuật số trong tài khoản thanh toán của họ, và đối tác phát hành sẽ chuyển đổi tài sản đã chỉ định thành giá trị pháp định có thể sử dụng cho thanh toán qua mạng lưới thẻ tại thời điểm ủy quyền hoặc trong quá trình bù trừ theo quy tắc. Hiểu được chuỗi này là nền tảng cho các thảo luận tiếp theo về phí, tranh chấp, hoàn tiền và quản lý rủi ro.

2. Các bên tham gia và vai trò: Ai làm gì trong quy trình

Một giao dịch thẻ tiền mã hóa điển hình có ít nhất năm vai trò:

-

Chủ thẻ và tài khoản thanh toán. Tiền được giữ trong Tài khoản thanh toán của nền tảng hoặc mô-đun tương đương, nơi người dùng có thể đặt tài sản khấu trừ mặc định (ví dụ: USDT) và các tài sản thay thế (ví dụ: BTC, ETH). Lệnh chi tiêu phát sinh từ đây, chứ không phải trực tiếp từ địa chỉ ví trên chuỗi đến người bán.

-

Đơn vị phát hành và vận hành chương trình thẻ. Chịu trách nhiệm về quy tắc sản phẩm thẻ, hợp tác với mạng lưới thẻ, chiến lược kiểm soát rủi ro, quy tắc hoàn tiền và thưởng, đồng thời kết nối tài sản nền tảng với nguồn vốn mà mạng lưới thẻ yêu cầu. Gate Card hoạt động theo lộ trình phát hành trong hệ sinh thái sàn giao dịch: tài khoản giao ngay/giao dịch → chuyển đến tài khoản thanh toán → khấu trừ thẻ.

-

Mạng lưới thẻ. Cung cấp mạng lưới chấp nhận toàn cầu, xác định định dạng thông báo ủy quyền, chu kỳ bù trừ và khung giải quyết tranh chấp. Thẻ của người dùng thường hiển thị logo Visa hoặc Mastercard, nhưng việc chấp nhận không có nghĩa là tất cả các danh mục người bán đều luôn không bị hạn chế.

-

Đơn vị thu hộ và người bán. Người bán nhận tiền thanh toán bằng loại tiền tệ trong hợp đồng của họ; việc thanh toán bằng tài sản tiền mã hóa từ phía chủ thẻ không làm thay đổi cấu trúc cơ bản là "người bán nhận tiền pháp định".

-

Nhà cung cấp chuyển đổi tiền tệ và thanh khoản (có thể được tích hợp trong chuỗi phát hành). Khi tài sản khấu trừ khác với loại tiền thanh toán, việc chuyển đổi được thực hiện theo tỷ giá niêm yết. Điều này thường tương ứng với mức chênh lệch FX mà người dùng cảm nhận được và là nguồn chi phí ngầm lớn.

3. Dòng thời gian: Ủy quyền, Bù trừ và Ghi nhận diễn ra tại các thời điểm khác nhau

Nhiều người dùng cho rằng quẹt thẻ thành công đồng nghĩa với việc khấu trừ hoàn toàn và tỷ giá đã được khóa, nhưng thực tế, một giao dịch thẻ thường trải qua ba giai đoạn riêng biệt, quẹt thẻ thành công chỉ là bước đầu tiên.

-

Ủy quyền. Hệ thống thanh toán gửi yêu cầu đến mạng lưới phát hành để hỏi xem việc khấu trừ này có được phép hay không. Bên phát hành phản hồi bằng cách chấp thuận hoặc từ chối dựa trên số dư tài khoản thanh toán, quy tắc rủi ro, hạn mức đơn lần/ngày, v.v. Trong quá trình ủy quyền, số tiền tương ứng thường bị đóng băng hoặc giữ lại và một bản ghi "Đang chờ" có thể xuất hiện ngay trong ứng dụng.

-

Bù trừ. Trong chu kỳ bù trừ, chi tiết giao dịch được đối chiếu giữa mạng lưới thẻ và đơn vị thu hộ. Số tiền có thể được điều chỉnh nhẹ so với giá trị đã ủy quyền do tiền boa được thêm sau, tỷ giá hối đoái cuối cùng, phí xuyên biên giới, v.v.

-

Thanh toán / Ghi nhận. Các giao dịch đang chờ trở thành đã hoàn tất; tài khoản thanh toán bị ghi nợ số tiền cuối cùng và hoàn tiền hoặc thưởng được tính toán dựa trên số tiền này. Đối với các sản phẩm Gate Card, việc xác nhận điểm thưởng hoặc hoàn tiền thường xảy ra "vài ngày sau khi giao dịch hoàn tất", điều này liên quan trực tiếp đến sự khác biệt giữa trạng thái "Đang chờ" và "Đã ghi nhận".

Về mặt hướng dẫn, hãy nhớ: Ủy quyền thành công không có nghĩa là số tiền khấu trừ cuối cùng đã được xác định hoàn toàn; các tranh chấp, hoàn tiền hoặc đảo ngược một phần thường xảy ra ở các giai đoạn khác nhau xung quanh quá trình bù trừ.

4. Tài sản khấu trừ và Tự động FX: Tại sao loại tiền mặc định lại quan trọng

Lấy giao diện Gate Card làm ví dụ: Tài khoản thanh toán có thể hiển thị số dư bằng USDT, BTC, ETH, GT, v.v., cùng với giá trị tiền pháp định ước tính. Người dùng có thể chọn một tài sản khấu trừ mặc định.

Nếu USDT hoặc các stablecoin khác được đặt làm mặc định, thì biến động chuyển đổi tương đối thấp, gần với việc chi tiêu bằng sức mua USD. Nếu BTC hoặc ETH được đặt làm mặc định, giá tài sản có thể biến động giữa thời điểm ủy quyền và ghi nhận: trong khi số tiền giao dịch bằng tiền pháp định là cố định, thì số lượng token bị khấu trừ có thể thay đổi theo biến động thị trường. Điều này không phải do mạng lưới thẻ khấu trừ thêm mà phản ánh sự biến động của chính tài sản khấu trừ.

"Chuyển đổi tự động" có nghĩa là người dùng không cần bán thủ công tiền mã hóa lấy tiền pháp định trước khi chi tiêu; hệ thống xử lý các chuyển đổi từ tài sản sang thanh toán ở hậu trường. Điều này không có nghĩa là không có chi phí hoặc chênh lệch, cũng như không đảm bảo rằng tỷ giá luôn khớp với giá tốt nhất trên thị trường giao ngay.

5. Giá đến từ đâu: Giá ủy quyền, Giá bù trừ, Giá hiển thị

Người dùng có thể thấy ba con số liên quan nhưng khác nhau trên các giao diện:

-

Giá niêm yết của người bán và số tiền yêu cầu ủy quyền, dựa trên tiền pháp định địa phương hoặc loại tiền thu hộ (ví dụ: 100 USD).

-

Số tiền khấu trừ từ tài khoản thanh toán—được quy đổi sang USDT hoặc các tài sản khấu trừ khác theo tỷ giá FX và quy tắc phí của bên phát hành; có thể áp dụng phí chuyển đổi hoặc chênh lệch.

-

Định giá tiền pháp định trong ứng dụng—hiển thị giá trị USD ước tính, cập nhật theo tỷ giá thị trường để tham khảo; không nhất thiết bằng tỷ giá bù trừ cuối cùng của từng giao dịch.

Đối với các giao dịch xuyên biên giới, có thể có thêm các lớp: phí FX của bên phát hành, phí xuyên biên giới của mạng lưới thẻ, lựa chọn chuyển đổi tiền tệ động (DCC) (nếu người bán hỏi về việc thanh toán bằng tiền địa phương). Tất cả những điều này có thể dẫn đến các giá trị ròng khác nhau hiển thị trong tài khoản của bạn cho cùng một mức giá niêm yết.

6. Trực tuyến, Ngoại tuyến và ATM: Cùng một lộ trình, mức ma sát khác nhau

POS ngoại tuyến (chạm/chọc), nhập số thẻ trực tuyến hoặc liên kết Apple Pay / Google Pay đều tuân theo logic ủy quyền tương tự; sự khác biệt chủ yếu nằm ở kiểm soát rủi ro và tỷ lệ thất bại.

Các dịch vụ đăng ký trực tuyến có thể liên tục chạy các ủy quyền thử nghiệm nhỏ trước khi tính phí thực tế; các bản ghi "Đang chờ" có thể tồn tại lâu hơn. Một số người bán ngoại tuyến ủy quyền trước rồi thanh toán sau (ví dụ: khách sạn, cho thuê xe), vì vậy số tiền tính cuối cùng có thể vượt quá số tiền đã ủy quyền.

Các giao dịch rút tiền mặt tại ATM (nếu được hỗ trợ) thường bị tính phí riêng: phí rút tiền, phí FX, có thể không có hoàn tiền hoặc thưởng. Trạng thái hỗ trợ, hạn mức và tỷ lệ tùy thuộc vào điều khoản Gate Card hiện tại. Rút tiền mặt về cơ bản biến tài sản kỹ thuật số thành tiền mặt—chi phí thường cao hơn so với chi tiêu thông thường.

7. Lỗi, Khiếu nại và Trùng phí: Nguyên nhân ở cấp độ cơ chế

Các lý do phổ biến dẫn đến thanh toán thất bại bao gồm: số dư tài khoản thanh toán không đủ (bao gồm các khoản giữ "Đang chờ"), vượt quá hạn mức đơn lần/ngày, bị chặn rủi ro (khu vực/loại người bán bất thường), thẻ không hoạt động hoặc hết hạn, thời gian chờ mạng dẫn đến ủy quyền không được xác nhận.

Phí trùng hoặc khấu trừ kép đôi khi là kết quả từ bản ghi ủy quyền trước cộng với thanh toán cuối cùng; những lúc khác là từ các ủy quyền đã hủy sau đó được ghi nhận lại—được phân biệt qua chu kỳ đối chiếu và loại người bán. Các khoản giữ "Đang chờ" kéo dài có thể được kiểm tra theo hướng dẫn của bên phát hành hoặc quy trình dịch vụ khách hàng.

Không giống như thẻ ngân hàng truyền thống, hầu hết các tranh chấp thẻ tiền mã hóa vẫn được xử lý trong khuôn khổ mạng lưới thẻ; tuy nhiên, vì tiền có nguồn gốc từ tài khoản thanh toán nên việc hoàn tiền có thể trả về dưới dạng stablecoin hoặc tài sản khấu trừ ban đầu—thời gian và tỷ lệ tùy thuộc vào quy tắc. Như đã nhấn mạnh trong Bài 1: đây không phải là bảo hiểm tiền gửi ngân hàng—con đường giải quyết khác nhau.

8. Vị trí của Gate Card trong chuỗi cơ chế

Dựa trên thông tin sản phẩm công khai của Gate: Người dùng chuyển USDT và các tài sản khác vào Tài khoản Thanh toán của họ; thẻ ảo có thể được kích hoạt ngay lập tức; chi tiêu được khấu trừ từ các tài sản đã chọn với chuyển đổi hậu trường để thanh toán với mạng lưới thẻ; hoàn tiền có thể đạt khoảng 5%, được trả bằng BTC, ETH, USDT, USDC tùy theo chương trình khuyến mãi và quy tắc bậc.

Về mặt cơ chế, Gate Card sử dụng mô hình khấu trừ tài khoản lưu ký: tài sản luân chuyển trong hệ sinh thái nền tảng; thẻ đóng vai trò là giao diện chi tiêu, không phải là thanh toán trực tiếp trên chuỗi. Lợi thế là lộ trình ngắn hơn và rào cản thấp hơn cho người dùng Gate hiện tại; những gì cần hiểu là quy tắc FX, chu kỳ "Đang chờ" so với xác nhận, và sự biến động của tài sản khấu trừ ảnh hưởng đến chi phí ròng như thế nào.

9. Tổng kết bài học

Buổi học này rút gọn thanh toán thẻ tiền mã hóa thành ba chuỗi: dòng thời gian (ủy quyền, bù trừ và ghi nhận), vai trò (tài khoản thanh toán, bên phát hành, mạng lưới thẻ và đơn vị thu hộ/người bán) và chi phí (lựa chọn tài sản khấu trừ, FX và các loại phí hậu trường khác). Người dùng nên phân biệt giữa ủy quyền thành công, số tiền khấu trừ cuối cùng và thời gian xác nhận hoàn tiền; việc sử dụng stablecoin so với tài sản có biến động cao làm mặc định sẽ ảnh hưởng đáng kể đến tổn thất dựa trên token cho cùng một số tiền chi tiêu. Sau khi nắm vững cơ chế này, Bài 3 sẽ đề cập đến cách tính chi phí ròng của phí và hoàn tiền; Bài 4 sẽ so sánh với thẻ ghi nợ truyền thống.