Giờ miền Đông Hoa Kỳ ngày 1 tháng 7 năm 2026, theo dữ liệu từ Google Finance, Circle Internet Group (NYSE: CRCL) đóng cửa ở mức 61,95 đô la Mỹ, giảm 1,09%. Trong khi chỉ một phiên giao dịch trước đó (ngày 30 tháng 6), CRCL đã trải qua một đợt giảm mạnh hơn tới 17,55%, đóng cửa ở mức 62,63 đô la Mỹ. Trong vòng 30 phiên giao dịch gần đây, mức giảm tích lũy của CRCL đã vượt quá 40%. Từ mức đỉnh gần đây vào tháng 4 (khoảng 104 đô la Mỹ) đến cuối tháng 6, vốn hóa thị trường của "cổ phiếu stablecoin đầu tiên" này đã giảm hơn 40%.

Sự biến động mạnh của giá cổ phiếu không bao giờ là kết quả của một yếu tố duy nhất. Đợt giảm giá hiện tại của CRCL chồng chất nhiều áp lực: vào tháng 6, FTSE Russell đã loại Circle khỏi nhiều chỉ số tăng trưởng như Russell 1000 Growth Index và Russell 3000 Growth Index trong đợt điều chỉnh chỉ số hàng năm, gây ra làn sóng bán tháo thụ động từ các quỹ ETF; cùng lúc đó, một stablecoin cạnh tranh có tên Open USD (OUSD) đã chính thức ra mắt vào ngày 30 tháng 6, nhận được sự ủng hộ từ hơn 140 tổ chức hàng đầu toàn cầu. Hai lực lượng này hội tụ trong cùng một khung thời gian, tạo nên tháng giảm giá mạnh nhất trong lịch sử CRCL.

Biểu đồ giá cổ phiếu CRCL kể từ khi niêm yết và các sự kiện chính (tháng 6 năm 2025 – tháng 7 năm 2026)

Nhưng gác lại yếu tố kỹ thuật ngắn hạn là điều chỉnh chỉ số, phản ứng của thị trường trước sự xuất hiện của Open USD đã chỉ ra một vấn đề cấu trúc sâu xa hơn: các quy tắc cạnh tranh của ngành stablecoin đang được định nghĩa lại.

Open USD: Không chỉ là một stablecoin khác, mà là một "mạng lưới liên minh"

Sự ra mắt của Open USD khác biệt hoàn toàn so với bất kỳ stablecoin nào xuất hiện trong thập kỷ qua.

GUSD, FDUSD, TUSD, và các stablecoin thuật toán khác – tất cả những kẻ thách thức này cuối cùng đều gục ngã trước cùng một thực tế: USDT thống trị thanh khoản trên sàn giao dịch, USDC chiếm lối vào tuân thủ của Mỹ. Hiệu ứng mạng lưới giống như một bức tường vô hình, ngăn chặn những người đến sau.

Nhưng Open USD đã không chọn cách tấn công trực diện vào bức tường này. Chiến lược của nó là: đi vòng qua nó.

Open Standard đã công bố ra mắt Open USD vào ngày 30 tháng 6, với danh sách đối tác bao gồm hơn 140 tổ chức trong các lĩnh vực thanh toán, ngân hàng, công nghệ tài chính, hạ tầng tiền mã hóa và mạng lưới thương mại toàn cầu. Các cái tên như Visa, Mastercard, Stripe, BlackRock, Google, Coinbase, Ripple, Solana, Aptos Labs xuất hiện trong cùng một danh sách. Zach Abrams, đồng sáng lập kiêm CEO tạm thời của Bridge, công ty hạ tầng stablecoin của Stripe, đảm nhiệm vị trí CEO tạm thời của Open Standard.

Thiết kế của Open USD khác biệt với các stablecoin hiện tại ở ba khía cạnh.

Thứ nhất, đúc và mua lại miễn phí. Doanh nghiệp có thể sử dụng OUSD mà không phải trả phí đúc và phí mua lại, không có giới hạn khối lượng giao dịch. Điều này trực tiếp cạnh tranh với hệ thống phí đúc/mua lại của USDC và USDT.

Thứ hai, phân phối lại lợi nhuận dự trữ. Lãi suất từ trái phiếu kho bạc Mỹ làm tài sản dự trữ, sau khi trừ một khoản chi phí vận hành nhỏ, sẽ được trả lại cho các doanh nghiệp tham gia. Trong khi đó, theo mô hình hiện tại, nhà phát hành (như Circle) giữ lại phần lớn lợi nhuận từ lãi suất dự trữ – theo hồ sơ của Circle, nguồn này chiếm 99% doanh thu năm 2024 của họ. Lượng lưu thông USDC hiện tại khoảng 73,7 tỷ token, nghĩa là Circle đang quản lý hơn 70 tỷ đô la Mỹ tài sản dự trữ – lãi suất từ các tài sản dự trữ này chiếm tuyệt đối phần lớn doanh thu của công ty.

Thứ ba, cấu trúc quản trị tập thể. Open USD không bị kiểm soát bởi một công ty duy nhất, mà hoạt động thông qua Open Standard, với hội đồng quản trị bao gồm các đối tác tham gia cùng ra quyết định. Các thực thể quản trị bao gồm các công ty thanh toán, ngân hàng, sàn giao dịch, nhà cung cấp ví và các mạng blockchain.

Ba thiết kế này kết hợp với nhau, đều hướng đến cùng một mục tiêu: biến stablecoin từ "sản phẩm do một nhà phát hành duy nhất thống trị" thành "hạ tầng thanh toán do nhiều bên cùng xây dựng".

Nhận định của các nhà phân tích tại Macquarie khá trực tiếp: Visa và Mastercard không còn chỉ là "kênh hỗ trợ stablecoin của bên thứ ba", chúng giờ đây là "chủ nhân" của hệ sinh thái stablecoin. Từ kênh trở thành chủ nhân, logic phân phối giá trị của toàn bộ chuỗi giá trị sẽ thay đổi.

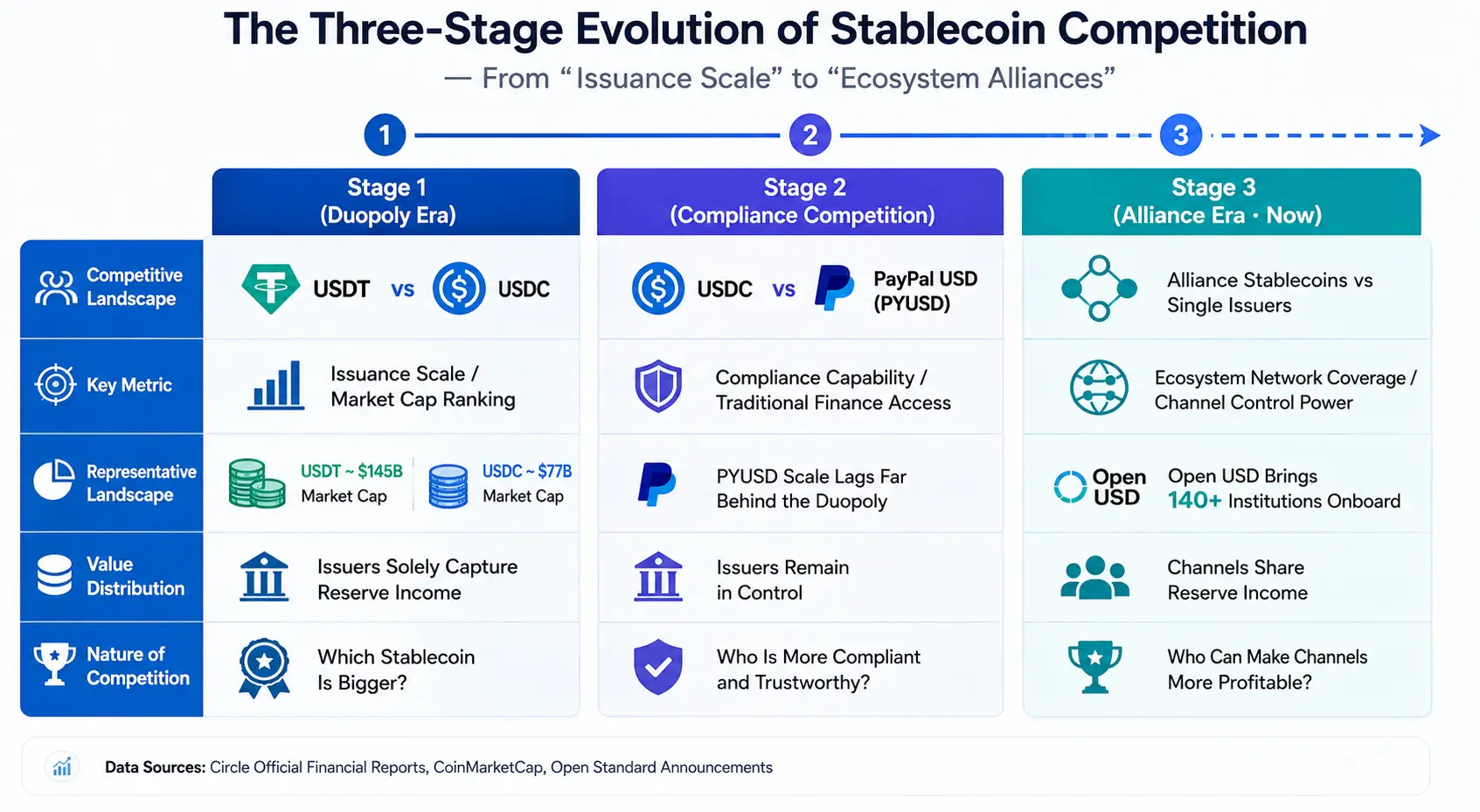

Ba giai đoạn phát triển của cạnh tranh stablecoin: Từ "khối lượng phát hành" đến "liên minh hệ sinh thái"

Để hiểu ý nghĩa thực sự của Open USD, cần đặt nó trong bối cảnh tiến hóa của cạnh tranh trong ngành stablecoin.

Giai đoạn một: Kỷ nguyên song đầu USDT vs USDC. Cuộc cạnh tranh ở giai đoạn này xoay quanh "khối lượng phát hành". Ai có vốn hóa stablecoin lớn hơn, thanh khoản sâu hơn, người đó chiếm ưu thế. USDT của Tether đứng đầu với vốn hóa khoảng 1.848 tỷ USD, USDC của Circle đứng thứ hai với khoảng 73,4 tỷ USD. Hai loại này chiếm 83,5% tổng vốn hóa top 100 stablecoin. Chỉ số cạnh tranh cốt lõi là thứ hạng vốn hóa và tốc độ tăng trưởng lưu thông.

Giai đoạn hai: Cạnh tranh "tuân thủ" giữa USDC và PayPal USD. PayPal ra mắt PYUSD vào năm 2023, đánh dấu sự gia nhập của các gã khổng lồ thanh toán truyền thống vào mảng stablecoin. Trọng tâm cạnh tranh chuyển từ "quy mô" sang "năng lực tuân thủ" và "cửa ngõ tài chính truyền thống". Tuy nhiên, quy mô thị trường của PYUSD đến nay vẫn xa vời so với USDC và USDT – sự đơn độc của các gã khổng lồ truyền thống chưa thực sự lay chuyển được cục diện song đầu.

Giai đoạn ba (hiện tại): Stablecoin liên minh vs Nhà phát hành đơn lẻ. Sự xuất hiện của Open USD đánh dấu cạnh tranh stablecoin bước vào một chiều kích hoàn toàn mới. Đây không phải là cạnh tranh giữa một công ty với một công ty khác, mà là cạnh tranh giữa một liên minh gồm hơn 140 tổ chức với một nhà phát hành đơn lẻ. Các thành viên liên minh tự thân là chủ sở hữu của các mạng thanh toán, hệ thống ngân hàng, nền tảng công nghệ và hạ tầng tiền mã hóa – họ không chỉ cung cấp vốn, mà còn cung cấp các kênh phân phối và tình huống ứng dụng.

Bản chất của sự tiến hóa này là: đơn vị cạnh tranh của stablecoin đã được nâng cấp từ "nhà phát hành đơn lẻ" thành "mạng lưới hệ sinh thái".

Logic cốt lõi của Open USD là nó phân phối lại lợi ích kinh tế của stablecoin cho các bên trung gian kênh. Trong mô hình truyền thống, các công ty thanh toán, sàn giao dịch, nhà cung cấp ví giúp phân phối USDC, nhưng lợi nhuận từ dự trữ chủ yếu do Circle thu về. Còn trong mô hình của Open USD, các bên trung gian kênh này tự trở thành người hưởng lợi nhuận.

Sự thay đổi trong phân phối lợi ích này có thể về cơ bản thay đổi lựa chọn hành vi của các bên trung gian kênh. Như các nhà quan sát thị trường đã đặt câu hỏi: Nếu trước đây Stripe giúp Circle quảng bá USDC, Circle kiếm tiền; giờ đây OUSD nói "bạn quảng bá tôi, tiền thuộc về bạn" – logic lựa chọn của các bên trung gian kênh sẽ thay đổi theo.

Ba giai đoạn phát triển của cạnh tranh stablecoin – Từ "khối lượng phát hành" đến "liên minh hệ sinh thái"

Hào thực sự của Circle: Không chỉ là quy mô

Sự hoảng loạn của thị trường có thể hiểu được, nhưng Circle không phải không có khả năng phòng vệ.

Andrew W. Jeffrey, nhà phân tích của William Blair, đã tái khẳng định xếp hạng "Vượt trội so với thị trường" đối với CRCL sau đợt giảm mạnh, với lý do bao gồm lợi thế người đi trước của Circle, tính thanh khoản mạnh hơn và hạ tầng chuyển đổi stablecoin CPN (Mạng lưới Thanh toán Circle). Ông cho rằng thị trường đã phản ứng thái quá với rủi ro cạnh tranh.

Bernstein tái khẳng định xếp hạng "Vượt trội so với thị trường" đối với Circle vào ngày 1 tháng 7, với mức giá mục tiêu 190 đô la Mỹ, cao hơn hơn 200% so với giá đóng cửa 62,63 đô la Mỹ ngày 30 tháng 6. Giá mục tiêu trung bình của các nhà phân tích là khoảng 143,48 đô la Mỹ.

Logic đằng sau những nhận định này chỉ ra rằng Circle vẫn sở hữu một số lợi thế cấu trúc.

Rào cản tuân thủ. Thị trường cốt lõi của Circle nằm trong lĩnh vực tuân thủ của Mỹ, với chiến lược tập trung vào hợp pháp hóa. USDC là một trong số ít stablecoin đáp ứng các yêu cầu của Đạo luật GENIUS, với vốn hóa khoảng 73 tỷ đô la Mỹ, gần gấp 15 lần so với đối thủ cạnh tranh tuân thủ gần nhất. Việc thúc đẩy Đạo luật CLARITY của Mỹ càng tạo thêm sự chắc chắn cho mô hình kinh doanh của Circle. Tuân thủ không phải là rào cản có thể xây dựng trong một sớm một chiều – nó đòi hỏi thời gian, vốn và sự tích lũy lâu dài trong mối quan hệ với cơ quan quản lý.

Độ sâu thanh khoản và hệ sinh thái DeFi. Lượng lưu thông USDC hiện tại khoảng 73,7 tỷ token, là stablecoin đô la Mỹ có thanh khoản sâu nhất sau USDT. Quan trọng hơn, khoảng 75% số USDC được chuyển trên các sàn giao dịch tiền mã hóa, giao thức DeFi,... USDC hiện khả dụng nguyên bản trên 30 blockchain, và giao thức chuyển giao cross-chain (CCTP) của Circle kết nối 19 chain trong số đó, với tổng khối lượng xử lý đạt 126 tỷ đô la Mỹ. Trong quý 1 năm 2026, USDC đã xử lý gần 30 nghìn tỷ đô la Mỹ giao dịch trên chuỗi, chiếm 80% thị phần stablecoin đô la Mỹ. Độ sâu và phạm vi của hiệu ứng mạng lưới này không thể bị sao chép trong thời gian ngắn bởi bất kỳ người mới nào.

Sự chấp nhận của tổ chức và hỗ trợ nhà phát triển. Hơn 250 ứng dụng sử dụng USDC làm tài sản thế chấp cơ bản. Đợt IPO của Circle được định giá 9 tỷ đô la Mỹ trên cơ sở pha loãng hoàn toàn, và tư cách công ty đại chúng của nó mang đến sự tin cậy bổ sung cho hợp tác với các tổ chức.

Nhưng tất cả những lợi thế trên đều có một tiền đề chung: chúng được xây dựng dựa trên quy mô lưu thông của USDC. Và quy mô lưu thông phụ thuộc vào ý chí phân phối của các bên trung gian kênh. Chính tại khâu này, Open USD cắt vào – nó không thách thức công nghệ hay tuân thủ của USDC, mà thách thức mối quan hệ phân phối lợi ích giữa Circle và các bên trung gian kênh.

Cuộc cạnh tranh tiếp theo của stablecoin: Năm chiều kích chính

Nếu mô hình của Open USD có thể được hiện thực hóa, cạnh tranh trong ngành stablecoin sẽ không còn giới hạn ở "ai có vốn hóa lớn hơn", mà sẽ mở rộng sang năm chiều kích sau đây.

Phủ sóng mạng thanh toán. Bản chất của stablecoin là "mạng phân phối kỹ thuật số của đồng đô la". Chất lượng của mạng phân phối phụ thuộc vào số lượng thương nhân được phủ sóng, mức độ phong phú của các tình huống thanh toán và hiệu quả thanh toán. Các thành viên liên minh của Open USD tự sở hữu các mạng thanh toán lớn nhất thế giới – Visa, Mastercard, Stripe phủ sóng hàng triệu thương nhân. Nếu các mạng này hoàn toàn tích hợp OUSD, khả năng phân phối của nó sẽ khó có thể sánh kịp bởi bất kỳ nhà phát hành đơn lẻ nào.

Tỷ lệ chấp nhận của doanh nghiệp. Sự tăng trưởng giai đoạn tiếp theo của stablecoin sẽ đến từ phía doanh nghiệp – các tình huống như thanh toán xuyên biên giới, tài chính chuỗi cung ứng, thanh toán lương. Tiêu chí lựa chọn stablecoin của doanh nghiệp không chỉ là "ổn định", mà còn bao gồm chi phí, hiệu quả và sự tin tưởng của đối tác. Mô hình không phí và chia sẻ lợi nhuận của Open USD có sức hấp dẫn trực tiếp đối với khách hàng doanh nghiệp.

Nguồn lực quản lý. Tuân thủ của stablecoin không phải là khoản đầu tư một lần, mà là chi phí vận hành liên tục. Circle đã xây dựng lợi thế người đi trước trong lĩnh vực này. Nhưng các thành viên liên minh của Open USD – BlackRock, Standard Chartered, Bank of New York Mellon – tự thân là những người tham gia cốt lõi của hệ thống quản lý tài chính toàn cầu. Nguồn lực quản lý của họ cũng không thể coi thường.

Khả năng thanh toán xuyên biên giới. Một trong những câu chuyện cốt lõi của ngành stablecoin năm 2026 là stablecoin đang trở thành "tầng thanh toán của Internet". Dòng chảy tiền tệ xuyên biên giới liên quan đến logic tuân thủ của từng khu vực pháp lý. Ai có thể nhanh hơn mở các kênh fiat on-ramp/off-ramp ở nhiều quốc gia và khu vực hơn, người đó sẽ chiếm ưu thế trong tình huống thanh toán xuyên biên giới.

Các tình huống thanh toán RWA và AI Agent. Token hóa tài sản thế giới thực (RWA) và thanh toán tự động của AI Agent được coi rộng rãi là hai động cơ tăng trưởng giai đoạn tiếp theo của stablecoin. Stablecoin không chỉ là "phát hành token", mà đang tái cấu trúc hạ tầng tài chính toàn cầu theo ba chiều kích: ủy quyền thanh toán AI, tín dụng trên chuỗi RWA, và ngoại hối trên chuỗi xuyên biên giới. Ở chiều kích này, hệ sinh thái nhà phát triển và hạ tầng cross-chain (CCTP) của Circle là tài sản cạnh tranh quan trọng.

Kênh chính là hào. Tương lai của stablecoin có lẽ không phải là ai "minh bạch" hơn, mà là ai có thể làm cho các kênh kiếm được nhiều lợi nhuận hơn. Ai nắm giữ các kênh, người đó nắm giữ mạch máu của stablecoin.

Nhìn từ góc độ này, sự sụt giảm của CRCL trong tháng qua, thị trường đang định giá lại không phải doanh thu hôm nay của Circle – doanh thu từ dự trữ trong quý 1 năm 2026 là 653 triệu đô la Mỹ – mà là các quy tắc cạnh tranh tương lai của ngành stablecoin. Khi cạnh tranh chuyển từ "nhà phát hành vs nhà phát hành" thành "liên minh vs nhà phát hành đơn lẻ", logic định giá của Circle cần được xem xét lại.

Đây không phải là điểm kết thúc của Circle. USDC vẫn có thanh khoản sâu nhất, hồ sơ tuân thủ mạnh nhất và tích hợp DeFi rộng rãi nhất. Nhưng Circle cần trả lời một câu hỏi mà nó chưa từng đối mặt: Khi các bên trung gian kênh tự trở thành nhà phát hành và người hưởng lợi nhuận từ stablecoin, liệu mô hình kinh doanh của một nhà phát hành đơn lẻ có còn bền vững?

Câu trả lời sẽ dần lộ diện trong các quý tới.

FAQ

Q1: Nguyên nhân cốt lõi khiến CRCL giảm hơn 40% trong một tháng là gì?

Chủ yếu là do tác động kết hợp của hai yếu tố: Thứ nhất, FTSE Russell đã loại Circle khỏi nhiều chỉ số tăng trưởng trong đợt điều chỉnh chỉ số hàng năm vào tháng 6, gây ra làn sóng bán tháo từ các quỹ thụ động; Thứ hai, sự ra mắt của Open USD gây lo ngại về mô hình kinh doanh của Circle. Cả hai yếu tố chồng lấn trong cùng một khung thời gian, tạo ra áp lực giảm giá mạnh.

Q2: Sự khác biệt cốt lõi giữa Open USD và USDC là gì?

Open USD áp dụng mô hình quản trị liên minh, với hơn 140 tổ chức cùng tham gia ra quyết định; không thu phí đúc và mua lại; lợi nhuận từ tài sản dự trữ sau khi trừ chi phí vận hành được trả lại cho các đối tác. Trong khi đó, USDC do Circle phát hành duy nhất, lợi nhuận từ dự trữ chủ yếu do Circle giữ lại – nguồn này chiếm 99% doanh thu năm 2024 của Circle.

Q3: Circle còn lợi thế gì trước sự cạnh tranh của Open USD?

Circle có lợi thế người đi trước, tính thanh khoản mạnh hơn (lượng lưu thông USDC khoảng 73,7 tỷ token), vị thế tuân thủ theo Đạo luật GENIUS, hạ tầng cross-chain CCTP phủ 30 blockchain và hệ sinh thái nhà phát triển với hơn 250 ứng dụng. Những lợi thế này được xây dựng trên nền tảng đầu tư vốn dài hạn và tích lũy quản lý, khó có thể được sao chép trong thời gian ngắn.

Q4: Cục diện cạnh tranh của ngành stablecoin đang thay đổi như thế nào?

Cạnh tranh stablecoin đang tiến hóa từ "cạnh tranh khối lượng phát hành" thành "cạnh tranh liên minh hệ sinh thái". Đơn vị cạnh tranh được nâng cấp từ nhà phát hành đơn lẻ thành mạng lưới liên minh bao gồm các mạng thanh toán, ngân hàng, nền tảng công nghệ và hạ tầng tiền mã hóa. Cạnh tranh tương lai sẽ xoay quanh các chiều kích như phủ sóng mạng thanh toán, tỷ lệ chấp nhận của doanh nghiệp, nguồn lực quản lý, khả năng thanh toán xuyên biên giới và token hóa RWA.

Q5: Tác động dài hạn tiềm năng của Open USD đối với thị trường stablecoin là gì?

Nếu mô hình của Open USD thành công hiện thực hóa, nó sẽ thay đổi sự phân phối lợi ích trong chuỗi giá trị stablecoin – các bên trung gian kênh chuyển từ "người phân phối" thành "người hưởng lợi nhuận". Điều này có thể dẫn đến việc phát hành stablecoin chuyển từ "do nhà phát hành tập trung thống trị" sang "hạ tầng thanh toán do nhiều bên cùng xây dựng", thúc đẩy ngành bước vào giai đoạn mới với năng lực cạnh tranh cốt lõi là mạng lưới hệ sinh thái.