Đây không phải sự bật lên mang tính “chu kỳ” thông thường của ngành chip nhớ. Thị trường đang tiến hành định giá lại căn bản SK Hynix—từ một nhà sản xuất chip nhớ theo chu kỳ, chuyển thành tài sản cốt lõi trong hạ tầng AI. HBM (bộ nhớ băng thông cao) đang trở thành “vé” quan trọng thứ hai sau GPU, quyết định nguồn cung năng lực tính toán cho AI.

Ba lực đẩy cùng cộng hưởng: Vì sao SK Hynix bất ngờ tăng vọt 27%?

Mức tăng vọt ngày 15/7 không phải do một yếu tố đơn lẻ, mà là sự cộng hưởng của ba “lợi hảo” đến từ: nền tảng cơ bản, tâm lý tổ chức và cơ chế thị trường.

Làn sóng thứ nhất: Tổ chức nghiên cứu hàng đầu ủng hộ, đảo chiều kỳ vọng bi quan của thị trường

Nguyên nhân trực tiếp bắt nguồn từ SemiAnalysis, một tổ chức nghiên cứu bán dẫn hàng đầu. Ngày 14/7, SemiAnalysis công bố báo cáo mang tiêu đề “Tham lam khi người khác sợ hãi”, trong đó nêu rõ quan điểm lạc quan với SK Hynix. Báo cáo dự đoán rằng giá bán trung bình tổng hợp DRAM (ASP) của SK Hynix trong quý 2/2026 sẽ tăng mạnh khoảng 45% theo quý; lợi nhuận hoạt động của mảng DRAM dự kiến đạt khoảng 55 nghìn tỷ won Hàn Quốc. Con số này cao hơn kỳ vọng của nhiều người trên thị trường, trái ngược hoàn toàn với tâm lý bi quan trước đó của các công ty chứng khoán nội địa Hàn Quốc như KIS khi hạ dự báo.

Làn sóng thứ hai: Barclays lần đầu đưa ra khuyến nghị, đặt mục tiêu 330 USD

Cùng ngày, Barclays bắt đầu đưa SK Hynix ADR vào phạm vi nghiên cứu và cấp khuyến nghị “Mua” (tăng giữ/overweight tương đương), với giá mục tiêu 330 USD. Tính theo mức giá đóng cửa vào thứ Ba, giá mục tiêu này hàm ý tiềm năng tăng khoảng 70% đến 100%. Nhóm phân tích của Barclays cho rằng tình trạng cung-cầu căng thẳng trong ngành chip nhớ sẽ tiếp tục gia tăng vào năm 2027, trong khi không gian cải thiện cân đối cung-cầu vào năm 2028 là hạn chế. Báo cáo cũng nhấn mạnh rằng đến cuối năm 2027, lượng tiền mặt của SK Hynix có thể vượt 40% so với mức vốn hóa khi đó, đủ năng lực để triển khai các chương trình mua lại cổ phiếu quy mô lớn.

Làn sóng thứ ba: Quyền chọn niêm yết kết hợp lợi hảo vĩ mô, khuếch đại động lực giao dịch

Ngày 14/7, quyền chọn của SK Hynix ADR chính thức được đưa vào giao dịch trên Sở Giao dịch Quyền chọn Hoa Kỳ. Trong giai đoạn đầu, hơn hai phần ba khối lượng tập trung vào các quyền chọn ngắn hạn đáo hạn vào thứ Sáu tuần này, với các hợp đồng quyền chọn mua (call) giá thực hiện 185 USD và quyền chọn bán (put) giá thực hiện 145 USD có thanh khoản sôi động. Trong ngắn hạn, nhu cầu đối với quyền chọn mua tăng rõ rệt, thu hút lượng vốn lớn đổ vào.

Ở bình diện vĩ mô, CPI tháng 6 của Mỹ tăng 3,5% so với cùng kỳ năm trước, thấp hơn dự báo của thị trường, qua đó làm dịu đáng kể nỗi lo về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục theo đuổi chu kỳ tăng lãi suất quyết liệt. Công cụ “Fed Watch” của CME cho thấy thị trường tin rằng xác suất Fed tăng lãi suất trong cuộc họp tháng 7 đã giảm từ mức 42% trước đó xuống còn 17%. Lợi hảo vĩ mô này tạo điều kiện tiền tệ tương đối thuận lợi cho đợt phục hồi chung của tài sản rủi ro.

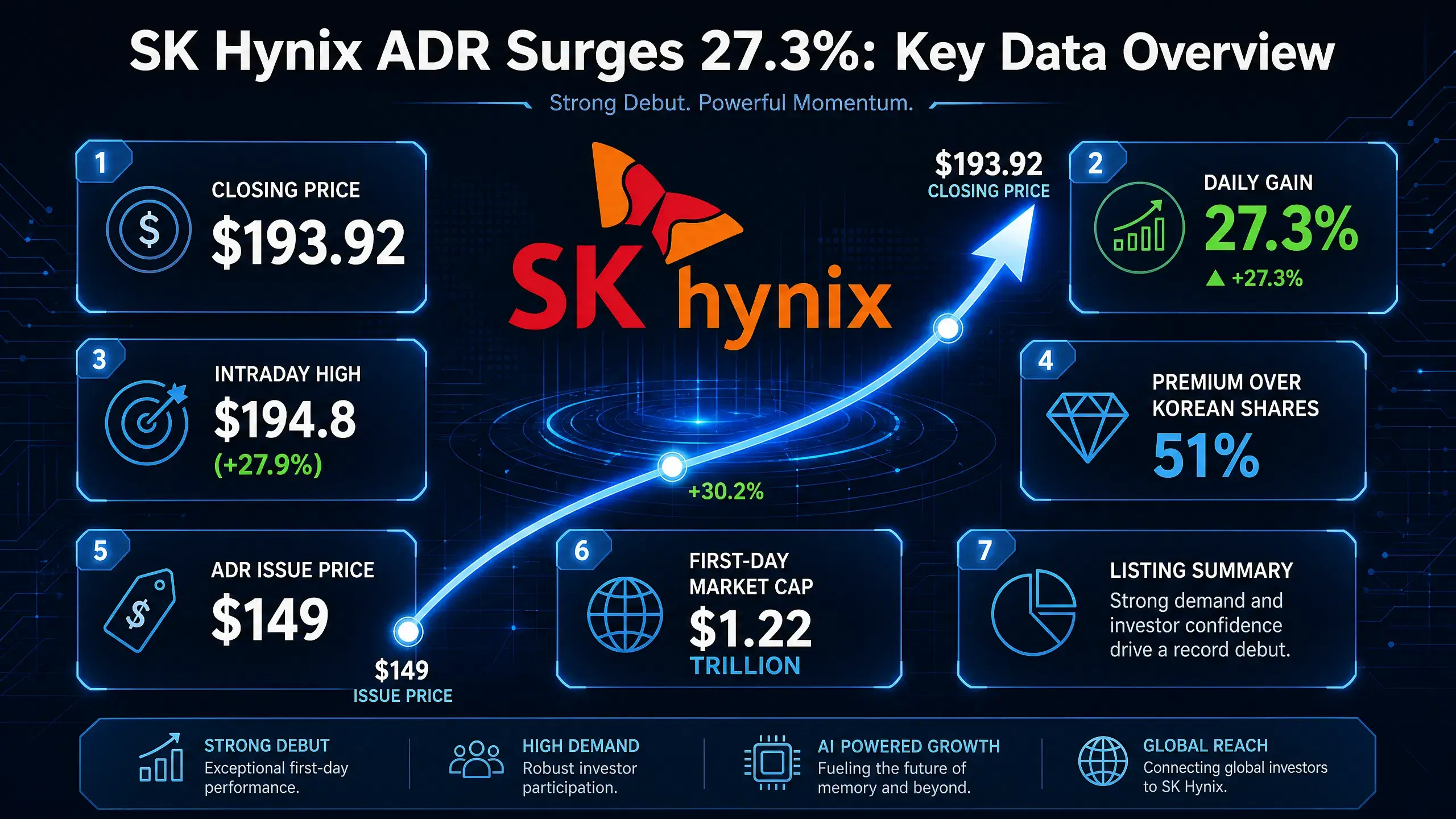

Dưới tác động cộng hưởng của ba lực đẩy, trong phiên, SK Hynix ADR từng chạm mức cao nhất 194,8 USD, tương ứng mức tăng 27,9%. Sau khi thị trường chứng khoán Hàn Quốc mở cửa ngày 15/7, cổ phiếu cũng tăng đồng bộ: chỉ số KOSPI mở rộng mức tăng lên hơn 6%, cổ phiếu phổ thông của SK Hynix tại Hàn Quốc tăng hơn 10%; trong một thời điểm, Sở Giao dịch Hàn Quốc đã kích hoạt cơ chế SIDECAR để tạm dừng lệnh mua theo chương trình.

SK Hynix ADR tăng vọt trong ngày — bức tranh toàn cảnh số liệu quan trọng

Nhu cầu HBM tiếp tục bùng nổ: “nút thắt” cốt lõi trong chuỗi cung ứng năng lực tính toán AI

Nằm sau đợt tăng vọt của SK Hynix là sự bùng nổ mang tính cấu trúc của nhu cầu HBM. HBM đã trở thành một trong những nút thắt quan trọng nhất trong chuỗi cung ứng năng lực tính toán cho AI.

Kiến trúc NVIDIA Blackwell thúc đẩy nhu cầu HBM tăng mạnh

Nhu cầu HBM do kiến trúc NVIDIA Blackwell tạo ra là rất lớn. Blackwell B200 cấu hình với 8 chip HBM3e, cung cấp dung lượng 192GB và băng thông 8TB/s. Blackwell Ultra GPU trang bị 288GB bộ nhớ HBM3e, gấp 1,5 lần sản phẩm trước đó. Theo dự đoán của TrendForce, giải pháp Blackwell sẽ chiếm 71% tổng lượng xuất xưởng GPU cao cấp của NVIDIA trong năm 2026. Điều này có nghĩa chỉ riêng một khách hàng là NVIDIA cũng khiến nhu cầu HBM tăng theo cấp số nhân.

Bắt đầu sản xuất hàng loạt HBM4 mở ra chu kỳ mới

Quan trọng hơn nữa là việc thương mại hóa HBM4 đã đi vào thực tế. Theo tờ The Bell (Hàn Quốc), SK Hynix đã chính thức khởi động xuất xưởng sản xuất hàng loạt HBM4 12 lớp dành cho NVIDIA vào cuối tháng 6/2026, sản phẩm đang bước vào giai đoạn tăng tốc công suất. Đây là lần đầu tiên HBM4 đạt phiên bản cuối cùng với tất cả chứng nhận chất lượng hoàn tất, hướng tới nền tảng AI thế hệ tiếp theo của NVIDIA là “Vera Rubin”. SK Hynix sẽ chính thức mở rộng khối lượng giao HBM4 từ tháng 9/2026.

Nền tảng NVIDIA Vera Rubin dự kiến được bàn giao vào quý 3/2026, mỗi hệ thống máy chủ sẽ được trang bị bộ nhớ HBM4 cỡ TB. NVIDIA đã xác nhận rằng cả Samsung Electronics, SK Hynix và Micron đều nhận được chứng nhận nhà cung cấp HBM4. Việc sản xuất hàng loạt HBM4 ở quy mô lớn sẽ thúc đẩy thị trường HBM nhảy lên một nấc mới, từ mức hàng chục tỷ đô la (hơn) sang mức cao hơn nữa.

Căng thẳng cung-cầu tiếp tục gia tăng

Về phía cung, tốc độ mở rộng vẫn không theo kịp nhịp độ tăng trưởng của nhu cầu. Theo dữ liệu của SEMI China, quy mô thị trường HBM năm 2026 dự kiến tăng 58% lên 54,6 tỷ USD, chiếm gần 40% thị trường DRAM. Dù ba nhà sản xuất lớn Samsung, SK Hynix và Micron đã dồn 70% công suất tăng thêm vào HBM, khoảng trống công suất tổng thể vẫn cao tới 50% đến 60%. Goldman Sachs dự báo quy mô thị trường HBM toàn cầu năm 2026 đạt 54,6 tỷ USD. TrendForce thì vào cuối tháng 5/2026 đã nâng mạnh dự báo giá trị sản lượng bộ nhớ toàn cầu trong năm 2026: từ 551,6 tỷ USD lên 889,3 tỷ USD.

Sự mất cân đối cung-cầu của HBM không phải hiện tượng ngắn hạn. CEO SK Hynix, ông Kwon Lu-jung (郭鲁正) trước đó dự đoán rằng năm 2027 sẽ là năm cung ứng trong ngành lưu trữ “căng thẳng nhất” trong lịch sử. Khách hàng đang lần lượt tìm kiếm các thỏa thuận cung cấp dài hạn để khóa nguồn hàng.

Thị trường đánh giá lại lợi nhuận của chip nhớ: Từ “hàng hóa theo chu kỳ” sang tài sản cốt lõi của AI

Luận điểm định giá của ngành chip nhớ đang chuyển biến căn bản.

Trước đây: Ngành có tỷ suất lợi nhuận gộp thấp theo chu kỳ

Truyền thống, chip nhớ thường được thị trường xem là điển hình của ngành theo chu kỳ—khi nguồn cung tăng thì giá giảm, áp lực tồn kho bào mòn lợi nhuận. Chu kỳ giá DRAM, cạnh tranh giá NAND và áp lực tồn kho của bộ nhớ là những mối lo lâu dài của thị trường. Đặc điểm theo chu kỳ này khiến định giá của doanh nghiệp chip nhớ trong dài hạn bị “khóa” ở mức thấp.

Hiện tại: Tài sản cốt lõi trong hạ tầng AI

AI đang phá vỡ logic đó. HBM không phải DRAM thông thường; nó là thành phần cốt lõi trong máy chủ AI, làm việc đồng bộ với GPU. Chuỗi tính toán cho huấn luyện mô hình AI có thể giản lược thành: GPU (NVIDIA) + HBM (SK Hynix, Micron, Samsung) + đóng gói tiên tiến (TSMC)—cả ba cùng quyết định nguồn cung năng lực tính toán cho AI.

Quan hệ cung-cầu của HBM khác hoàn toàn so với DRAM truyền thống. HBM thường được “khóa giá” qua các thỏa thuận cung cấp dài hạn và trong ngắn hạn sẽ không dao động mạnh theo biến động thị trường. Các số liệu của thị trường chứng khoán Hàn Quốc chỉ ra rằng thỏa thuận cung cấp dài hạn dù giới hạn “sức bật” giá, nhưng cũng tăng tính ổn định lợi nhuận và giảm biến động dài hạn của ngành bộ nhớ. Trong tương lai, logic định giá của thị trường đối với doanh nghiệp lưu trữ sẽ nghiêng về tính bền vững của lợi nhuận, thay vì quy mô lợi nhuận ngắn hạn.

Nâng dần mặt bằng năng lực sinh lời theo cấu trúc

Kỳ vọng của thị trường về năng lực sinh lời của SK Hynix đang được điều chỉnh theo hướng hệ thống. Dù KIS dự báo lợi nhuận hoạt động của SK Hynix trong quý 2 là 60,4 nghìn tỷ won, thấp hơn đồng thuận thị trường là 65 nghìn tỷ won, thì con số đó đã rất mạnh—tăng 61% theo quý và tăng 556% theo năm. Lợi nhuận hoạt động DRAM 55 nghìn tỷ won mà SemiAnalysis dự đoán cũng củng cố nhận định về cải thiện theo cấu trúc.

UBS gần đây đã nâng giá mục tiêu SK Hynix lên 320 nghìn won Hàn Quốc, dự đoán tỷ trọng doanh thu HBM/DRAM sẽ tăng từ 15% trong năm 2026 lên 58% vào năm 2030. Nếu giá bán bình quân của HBM còn tiếp tục đi lên, lợi nhuận năm 2027 sẽ nhận thêm lực hỗ trợ. Theo thống kê của Koyfin, trong số 37 nhà phân tích theo dõi SK Hynix hiện nay, 36 người đưa ra khuyến nghị “Mua” hoặc “Mua mạnh”.

Thị trường đang dần nhận ra rằng vị thế dẫn đầu của HBM không mang lại biến động lợi nhuận theo chu kỳ, mà là sự “dịch” lên của mặt bằng lợi nhuận theo cấu trúc.

SK Hynix dẫn đầu thị trường HBM: Cạnh tranh và “hào quang” bảo vệ

Thị phần: Vượt trội tuyệt đối

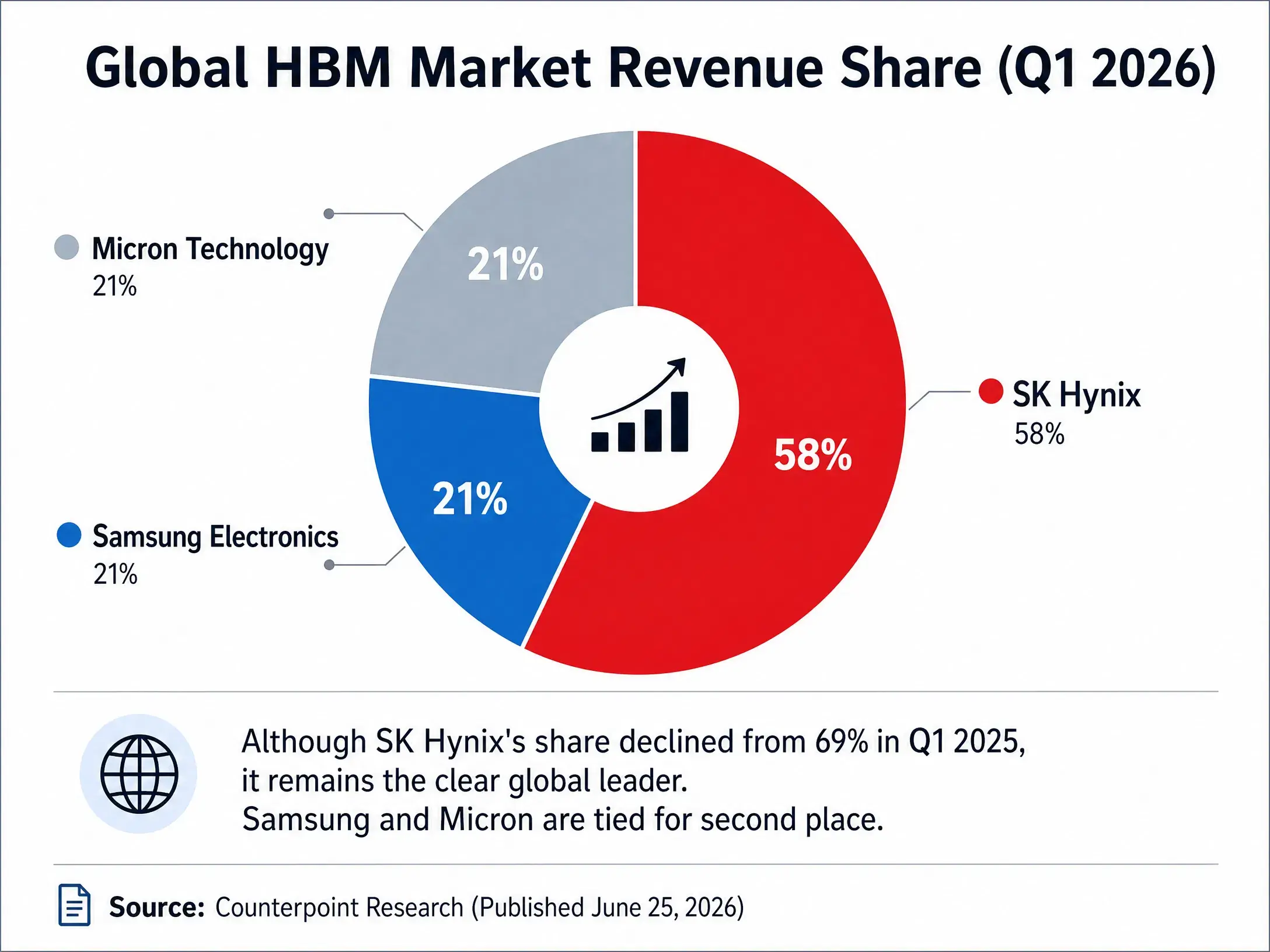

Trong HBM—một đường đua then chốt—SK Hynix duy trì lợi thế dẫn đầu rõ rệt. Theo dữ liệu của Counterpoint Research, trong quý 1/2026, xét theo doanh thu, SK Hynix chiếm 58% thị phần HBM toàn cầu, đứng vị trí số 1; Samsung Electronics và Micron lần lượt nắm 21%. Dù tỷ trọng của SK Hynix giảm so với 69% cùng kỳ năm 2025, nhưng vẫn giữ mức trên 50%.

Nhìn sang cả năm 2026, các tổ chức dự đoán doanh thu HBM của SK Hynix có thể đạt 5,95 tỷ USD. Counterpoint dự báo năm 2026, SK Hynix trong thị trường HBM4 chiếm khoảng 54%, Samsung 28% và Micron khoảng 18%. TrendForce thì dự báo thị phần HBM cả năm 2026 của SK Hynix có thể duy trì quanh mức 50%.

Ba đại gia cạnh tranh trên thị trường HBM (Q1/2026)

“Hào quang” cốt lõi: Gắn kết sâu với NVIDIA

Lợi thế cạnh tranh cốt lõi của SK Hynix nằm ở mối quan hệ hợp tác sâu với NVIDIA. Với vai trò là nhà cung cấp HBM chính của NVIDIA, chip HBM của SK Hynix được tích hợp trực tiếp vào bộ tăng tốc AI của NVIDIA. Vị thế chuỗi cung ứng này không chỉ phản ánh năng lực công nghệ, mà còn tạo hiệu ứng “khóa khách hàng” rất mạnh—chu kỳ xác thực của chip AI cực dài, một khi đã vào chuỗi cung ứng thì ngắn hạn rất khó thay thế.

Việc sản xuất hàng loạt HBM4 càng củng cố vị thế đó. SK Hynix là đơn vị đầu tiên đạt sản xuất hàng loạt và giao ra HBM4 12 lớp, trở thành công ty toàn cầu đầu tiên cung cấp cho NVIDIA sản phẩm HBM4 theo đúng phiên bản cuối cùng. Tiến độ chứng nhận HBM4 của Samsung dù nhanh, dự kiến sau khi hoàn tất vào quý 2 mới bắt đầu sản xuất hàng loạt, nhưng SK Hynix đã giành trước “điểm đặt”.

Diễn biến cạnh tranh: Cuộc đua công suất của ba nhà

Các đối thủ đang tăng tốc chạy đuổi. Samsung dự định nâng công suất HBM trong năm 2026 thêm 50%, hướng tới 250 nghìn tấm wafer/tháng. Micron, toàn bộ nguồn cung HBM năm 2026 đã được bán hết theo các hợp đồng giá cố định. Đầu tháng 7, Micron công bố chi 9,3 tỷ USD để mở rộng công suất HBM tại Hiroshima, Nhật Bản, dự kiến có hàng để xuất đi sau hai năm. Hai nhà Samsung và SK Hynix nắm tổng cộng hơn 80% thị phần HBM toàn cầu.

Cạnh tranh đang gay gắt hơn, nhưng lợi thế đi trước, quy mô công suất và quan hệ khách hàng của SK Hynix tạo nên một “hào quang” mà trong ngắn hạn khó có thể bị vượt qua.

Kết luận

Mức tăng 27% trong một ngày của SK Hynix, bề ngoài là sự giải phóng đồng thời ba “lợi hảo”: báo cáo SemiAnalysis, khuyến nghị Barclays và dữ liệu CPI. Logic cốt lõi sâu hơn nằm ở việc thị trường đang tái cấu trúc một cách hệ thống mô hình định giá của ngành chip nhớ.

HBM đang thay đổi mọi thứ. Nó không phải là phiên bản nâng cấp của DRAM thông thường, mà là một thành phần cốt lõi tương đương tầm quan trọng với GPU trong chuỗi cung ứng năng lực tính toán AI. Khi chuỗi tính toán để huấn luyện mô hình AI được rút gọn thành “GPU + HBM + đóng gói tiên tiến”, thì giá trị chiến lược của HBM là điều hiển nhiên. Quy mô thị trường HBM 546 tỷ USD năm 2026, khoảng trống công suất 50% đến 60%, và việc HBM4 bắt đầu sản xuất hàng loạt—những dữ liệu này cùng chỉ về một kết luận: siêu chu kỳ HBM đã bắt đầu.

Đối với SK Hynix, thị phần HBM 58%, mối gắn kết sâu với NVIDIA và lợi thế sản xuất hàng loạt HBM4 đi trước tạo nên một “hào quang” mà đối thủ trong ngắn hạn khó bề vượt qua. Vốn hóa thị trường 1,36 nghìn tỷ USD mà thị trường dành cho SK Hynix về bản chất là định giá cho sự thay đổi theo cấu trúc này.

Chip nhớ không còn là ngành chỉ dựa vào chu kỳ để kiếm lợi nhuận. Nó là hạ tầng cho kỷ nguyên AI, và SK Hynix đang trở thành một trong những nhà thầu quan trọng nhất xây dựng hạ tầng đó.

Câu hỏi thường gặp

C1: Những số liệu cụ thể nào cho thấy SK Hynix tăng vọt ngày 15/7?

SK Hynix ADR tăng 27,29% vào thứ Ba, đạt 193,92 USD; trong phiên có lúc chạm 194,8 USD. Cổ phiếu niêm yết tại Hàn Quốc của công ty trong ngày 15/7 tăng hơn 10% trong phiên, mức tăng của chỉ số KOSPI mở rộng lên hơn 6%.

C2: Những yếu tố nào là động lực khiến SK Hynix bứt phá?

Ba “lợi hảo” cùng cộng hưởng: SemiAnalysis công bố báo cáo ủng hộ và dự báo lợi nhuận DRAM mạnh; Barclays lần đầu bao phủ với khuyến nghị “Mua” và giá mục tiêu 330 USD; quyền chọn SK Hynix ADR được niêm yết kết hợp với CPI tháng 6 của Mỹ thấp hơn dự kiến.

C3: Không gian thị trường HBM lớn cỡ nào?

Goldman Sachs dự báo quy mô thị trường HBM toàn cầu năm 2026 sẽ đạt 54,6 tỷ USD, tăng 58% so với năm trước. Dữ liệu từ SEMI Trung Quốc cho thấy chênh lệch năng lực sản xuất HBM lên tới 50% đến 60%. TrendForce nâng dự báo giá trị sản lượng bộ nhớ toàn cầu năm 2026 lên 889,3 tỷ USD.

C4: Vị thế cạnh tranh của SK Hynix trên thị trường HBM ra sao?

Trong quý 1/2026, SK Hynix đứng đầu với 58% thị phần doanh thu HBM, Samsung và Micron lần lượt chiếm 21%. SK Hynix đã là đơn vị đầu tiên khởi động sản xuất hàng loạt lô HBM4 12 lớp dành cho NVIDIA.

C5: HBM ảnh hưởng thế nào đến logic định giá của ngành chip nhớ?

HBM đang tái cấu trúc chip nhớ từ ngành “lợi nhuận thấp theo chu kỳ” thành tài sản cốt lõi của hạ tầng AI. Thỏa thuận cung cấp dài hạn giúp tăng tính ổn định lợi nhuận; logic định giá của thị trường chuyển từ quy mô lợi nhuận ngắn hạn sang tính bền vững của lợi nhuận.