Tóm tắt

-

Vào tháng 5 năm 2026, thị trường tiền điện tử đã phục hồi sau đợt điều chỉnh 900 tỷ USD trong quý 1, với tổng vốn hóa thị trường quay lại mức 2,81 nghìn tỷ USD. BTC ghi nhận lợi nhuận hàng tháng là -3,47% và vẫn giảm khoảng 14,6% tính từ đầu năm, trong khi ETH tiếp tục giao dịch thấp hơn 51% so với Mức cao nhất mọi thời đại, cho thấy chất lượng phục hồi vẫn còn bỏ ngỏ.

-

Hoạt động trên chuỗi cũng được cải thiện, với TVL của DeFi tăng từ khoảng 84 tỷ USD lên 93 tỷ USD trong tháng. Tổng vốn hóa thị trường stablecoin duy trì ở mức cao trong biên độ 309–315 tỷ USD, trong khi khối lượng hợp đồng tương lai vĩnh cửu hàng tháng vượt quá 600 tỷ USD, áp đảo hoạt động giao dịch giao ngay và cho thấy nhu cầu đầu cơ đòn bẩy vẫn rất mạnh.

-

Trong số 500 token hàng đầu, có 54,8% ghi nhận lợi nhuận âm trong tháng. Tuy nhiên, khoảng cách lớn giữa lợi nhuận trung bình (+11,28%) và lợi nhuận trung vị (-0,07%) cho thấy lợi nhuận chỉ tập trung cao độ ở các tài sản vốn hóa nhỏ, đuôi dài.

-

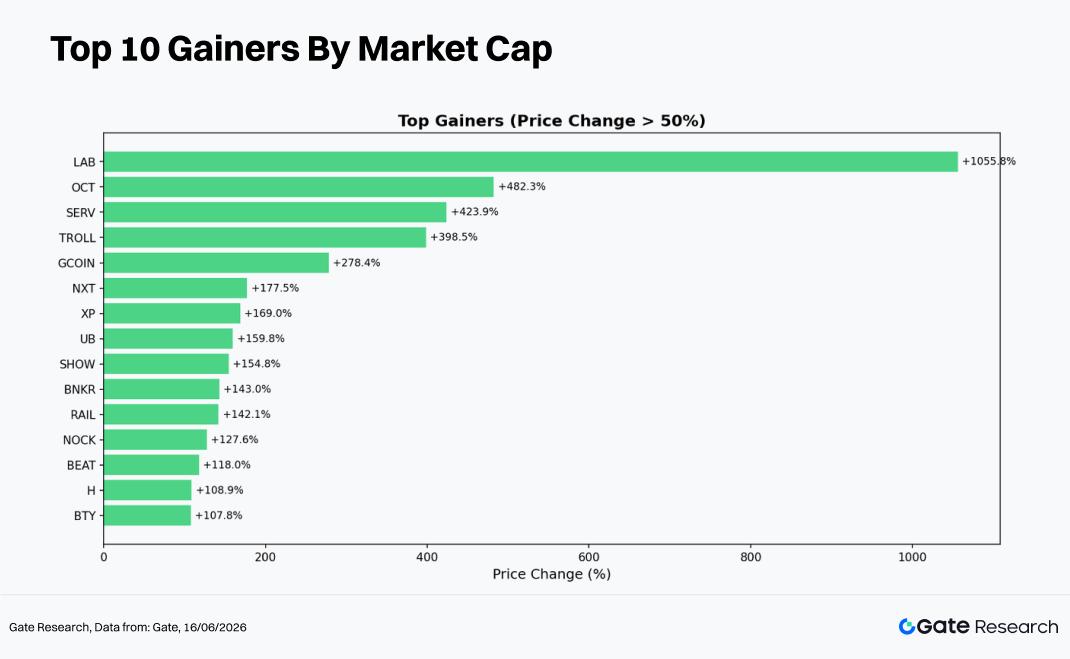

Các câu chuyện hoạt động tốt nhất tập trung vào DeSci, AI, RWA và hệ sinh thái Layer-1. Những token bứt phá ngoạn mục như LAB (+1.055,8%), OCT (+482,3%) và TROLL (+398,5%) chủ yếu nằm ở phân khúc hạng 300–500, nơi cũng có rủi ro biến động hai chiều cao nhất.

-

Tỷ lệ thắng trong số 100 token hàng đầu gần như 50/50, với các tài sản blue-chip như BTC (-3,4%) và ETH (-10,5%) kéo tụt tâm lý thị trường chung. BCH (-31,4%) và SKY (-19,6%) nằm trong số những token giảm mạnh nhất.

-

Về mặt khối lượng, 454 token ghi nhận hoạt động giao dịch cao hơn với mức tăng khối lượng trung bình 2,35 lần, trong khi 76 token chứng kiến khối lượng mở rộng hơn 3 lần. Các token có cả giá và khối lượng đều mở rộng—điển hình như ALLO (29,2x), XLM (25,4x) và SHOW (18,3x)—đưa ra tín hiệu tăng giá mạnh, trong khi các token có khối lượng tăng nhưng giá giảm, bao gồm EARNETH (16,7x) và DRV (12,0x), có thể là dấu hiệu phân phối và áp lực bán tiềm ẩn.

-

Phân tích tương quan cho thấy mối quan hệ giữa hoạt động giao dịch và hiệu suất giá nhìn chung dao động trong khoảng 0,60–0,75 trên toàn bộ mẫu. BNB, ALLO và XEC có mối tương quan mạnh nhất, cho thấy thay đổi khối lượng có giá trị dự đoán lớn nhất đối với biến động giá ở các token vốn hóa trung bình.

1. Tổng quan thị trường tiền điện tử

Vào tháng 5 năm 2026, thị trường tiền điện tử toàn cầu bước vào giai đoạn phục hồi sau một đợt điều chỉnh sâu trong quý 1, khi tổng vốn hóa thị trường giảm từ 3,01 nghìn tỷ USD xuống mức thấp khoảng 2,5 nghìn tỷ USD, xóa sổ gần 900 tỷ USD giá trị. Đến cuối tháng, tổng vốn hóa thị trường đã phục hồi lên khoảng 2,81 nghìn tỷ USD. BTC đã bật tăng tới 17,3% so với đáy tháng 4, chạm mức cao trong tháng 82.305 USD, trước khi tâm lý ngại rủi ro mới đẩy lợi nhuận hàng tháng trở lại mức -3,47%.

Các quỹ ETF Bitcoin giao ngay ghi nhận dòng vốn ròng ra khoảng 2,30 tỷ USD trong tháng, đánh dấu dòng vốn ra hàng tháng lớn nhất trong năm. Tuy nhiên, dòng vốn ròng vào tích lũy gần 977 triệu USD trong suốt 5 tuần tính từ cuối tháng 4 đến đầu tháng 5 đã hỗ trợ đáng kể trong nửa đầu tháng. Nhìn chung, dòng vốn tổ chức thể hiện rõ mô hình "chấp nhận rủi ro trước, ngại rủi ro sau".

Về mặt vĩ mô, quyết định tạm dừng "Kế hoạch Tự do" của chính quyền Trump và những tiến triển trong đàm phán với Iran đã làm suy yếu đồng đô la Mỹ, trong khi sức mạnh tiếp tục của các cổ phiếu liên quan đến AI cải thiện tâm lý rủi ro chung. Thị trường tiền điện tử được hưởng lợi từ môi trường chấp nhận rủi ro đa tài sản này. Về mặt quy định, tiến triển của Đạo luật CLARITY đã giúp thiết lập khuôn khổ phân loại tài sản kỹ thuật số là hàng hóa ở cấp liên bang.

Dữ liệu trên chuỗi từ DeFiLlama cho thấy tổng TVL DeFi ở mức khoảng 84 tỷ USD vào đầu tháng 5, với Ethereum chiếm khoảng 54% (khoảng 45,4 tỷ USD). Khi điều kiện thị trường cải thiện, TVL dần phục hồi, đạt khoảng 93 tỷ USD vào đầu tháng 6, tương đương mức tăng hàng tháng khoảng 10,7%. Điều này cho thấy thanh khoản hiện có mở rộng cùng với sự tăng giá của các tài sản tiền điện tử lớn.

Trong khi đó, tổng vốn hóa thị trường stablecoin duy trì ở mức cao trong biên độ 309–315 tỷ USD suốt tháng. USDT tiếp tục thống trị với nguồn cung khoảng 185 tỷ USD và thị phần khoảng 59%, còn USDC giữ vốn hóa thị trường khoảng 75 tỷ USD. Sự ổn định của tổng nguồn cung stablecoin cho thấy thanh khoản trên chuỗi vẫn còn nguyên vẹn.

Khối lượng giao dịch giao ngay trên DEX ước tính khoảng 200–230 tỷ USD trong tháng, với khối lượng trung bình hàng ngày đạt khoảng 876 triệu USD trên Ethereum và 740 triệu USD trên BNB Chain. Ngược lại, hoạt động hợp đồng tương lai vĩnh cửu trên chuỗi đã mở rộng nhanh chóng. Hyperliquid có khối lượng trung bình hàng tháng khoảng 432 tỷ USD và chiếm ước tính 60–70% tổng khối lượng giao dịch hợp đồng tương lai vĩnh cửu trên chuỗi. Tổng khối lượng hợp đồng tương lai vĩnh cửu trên tất cả các chuỗi đã vượt quá 600 tỷ USD trong tháng, với tốc độ tăng trưởng hàng tuần luôn trên 9%, nhấn mạnh động lực mạnh hơn đáng kể của các công cụ phái sinh đòn bẩy so với thị trường giao ngay.

2. Tổng quan đầy đủ về hiệu suất giá trong chu kỳ thị trường hiện tại

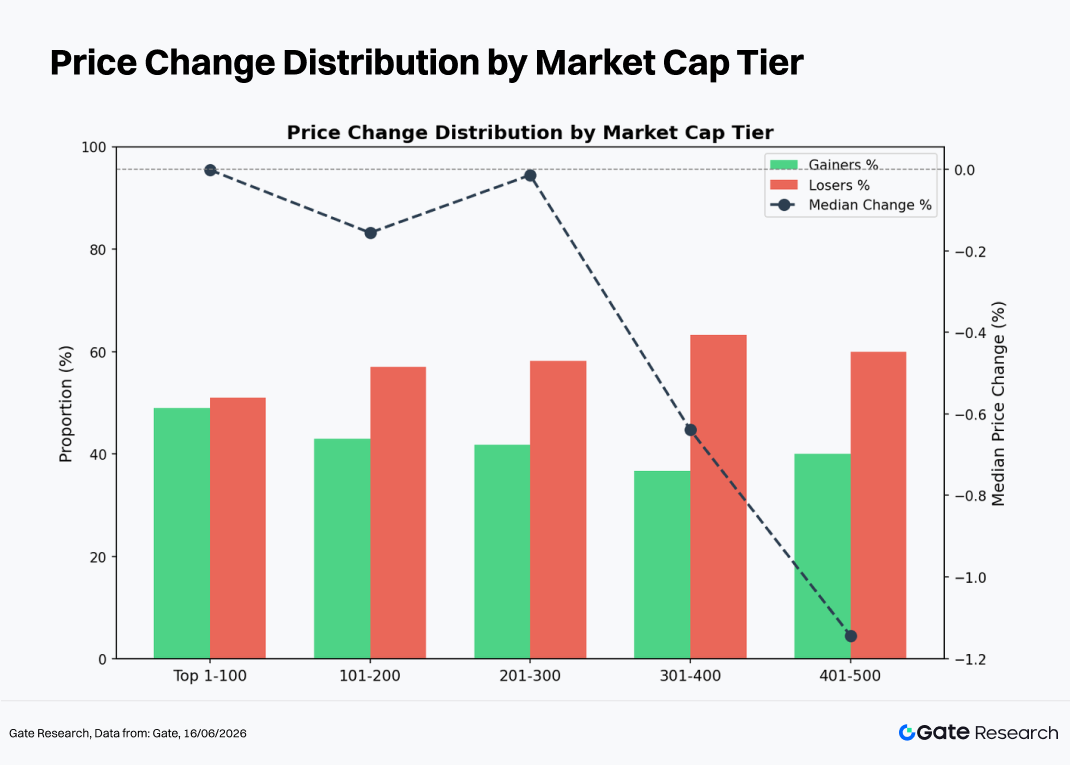

Chu kỳ thị trường hiện tại được đặc trưng bởi sự phân tán cao và biến động mạnh. Tính đến tháng 5 năm 2026, trong số 500 loại tiền điện tử hàng đầu theo vốn hóa thị trường, 209 token tăng, 272 token giảm và 15 token không đổi, nghĩa là 54,8% tổng số token ghi nhận thua lỗ. Điều này cho thấy thị trường vẫn đang trong giai đoạn điều chỉnh cấu trúc. Tuy nhiên, một số ít token vượt trội đã đẩy lợi nhuận trung bình lên +11,28%, trong khi lợi nhuận trung vị chỉ ở mức -0,07%, làm nổi bật khoảng cách rõ rệt. Dữ liệu cho thấy lợi nhuận tập trung cao độ ở các tài sản vốn hóa nhỏ, beta cao, đuôi dài, thay vì phân bố rộng rãi trên toàn thị trường.

Xét theo phân khúc vốn hóa thị trường, hiệu suất khác biệt đáng kể giữa các cấp độ, tạo thành mô hình "biến động mạnh ở hai đầu, kéo nặng hơn ở giữa".

-

Hạng 1–100 theo vốn hóa thị trường: 49 token tăng, 50 token giảm, phân bố gần như cân bằng. Lợi nhuận trung vị khoảng 0%, trong khi lợi nhuận trung bình đạt +19,3%, được thúc đẩy bởi các giá trị ngoại lệ như LAB (+1.055,8%). Là phân khúc có tính thanh khoản cao nhất thị trường, nhóm này bị kéo xuống bởi sự yếu kém của các tài sản blue-chip như BTC và ETH, mặc dù các dự án DeSci, AI và một số Layer-1 hàng đầu đã có đợt phục hồi bắt kịp đáng chú ý.

-

Hạng 101–200: 43 token tăng và 55 token giảm, tỷ lệ tăng giảm xuống còn 43,9%. Lợi nhuận trung vị là -0,16%, lợi nhuận trung bình đạt +4,7%. Hiệu suất bùng nổ từ các token như UB (+159,8%), RAIL (+142,1%) và H (+108,9%) trái ngược hoàn toàn với mức giảm mạnh ở SKYAI (-47,0%) và NEX (-36,7%), phản ánh độ phân tán đáng kể trong phân khúc.

-

Hạng 201–300: 41 token tăng, 51 token giảm. Lợi nhuận trung vị gần 0%, lợi nhuận trung bình ở mức +5,8%. Phân khúc này tiếp tục thể hiện mô hình trong đó một số ít token mạnh—như NOCK (+127,6%), ALLO (+92,1%) và TAG (+91,0%)—nâng mức trung bình tổng thể lên, trong khi phần lớn token còn lại giao dịch đi ngang hoặc giảm nhẹ.

-

Hạng 301–400: 36 token tăng, 58 token giảm, tỷ lệ tăng giảm xuống còn 38,3%. Lợi nhuận trung vị là -0,64%, nhưng lợi nhuận trung bình vọt lên +12,0% nhờ các khoản lợi nhuận phi thường từ TROLL (+398,5%), NXT (+177,5%) và XP (+169,0%). Đây là cấp độ có phân bố lợi nhuận mất cân bằng nhất.

-

Hạng 401–500: 40 token tăng, 58 token giảm. Lợi nhuận trung vị là -1,14%, lợi nhuận trung bình đạt +14,5%, phản ánh mức độ tập trung cao nhất của các kết quả cực đoan. OCT (+482,3%), SERV (+423,9%) và GCOIN (+278,4%) mang lại lợi nhuận đặc biệt, trong khi MEGA (-62,6%) và ASTEROID (-55,1%) chịu thua lỗ nghiêm trọng. Điều này làm nổi bật rủi ro hai chiều cực kỳ cao ở các tài sản vốn hóa thấp.

Lưu ý: Các nhóm vốn hóa thị trường dựa trên xếp hạng của CoinGecko. 500 token hàng đầu được chia thành các nhóm 100 token theo thứ hạng vốn hóa thị trường (ví dụ: 1–100, 101–200, v.v.). Hiệu suất giá được đo lường từ ngày 1 tháng 5 đến ngày 31 tháng 5 năm 2026, sử dụng giá đóng cửa hàng ngày. Kết quả có thể khác biệt so với tính toán dựa trên giá trung bình trong ngày hoặc giá cực đoan. Các token có giá cực thấp tạo ra lợi nhuận bị méo do nhiễu giá đã bị loại khỏi phép tính lợi nhuận trung bình.

2.1 Top tăng giá và giảm giá

2.1.1 Top tăng giá: Beta câu chuyện vốn hóa thấp

Các token tăng giá hàng đầu của chu kỳ này chủ yếu được thúc đẩy bởi bốn chủ đề: DeSci/AI, GameFi, Meme coin và phục hồi hệ sinh thái Layer-1.

LAB (+1.055,8%, Hạng 41) nổi lên như một token gây bất ngờ lớn nhất. Nằm ở giao điểm giữa DeSci và AI, token này được hưởng lợi từ thanh khoản cực kỳ hạn chế và sự thúc đẩy mạnh mẽ từ những người có ảnh hưởng trên chuỗi, tạo ra một đợt tăng giá đà với lượng cổ phiếu thấp kinh điển. Tuy nhiên, tính bền vững của các mức tăng này vẫn còn là dấu hỏi.

BEAT (+118,0%, Hạng 38) kết hợp các câu chuyện Meme và RWA, thu hút vốn đầu cơ nhờ sự chấp nhận nhanh chóng của cộng đồng.

VVV (+95,3%, Hạng 87) là một giao thức lợi suất DeFi, với sự tăng giá token được hỗ trợ bởi cả tăng trưởng TVL và tỷ lệ funding tương lai vĩnh cửu tăng, mang lại nền tảng cơ bản vững chắc hơn nhiều đợt tăng giá đầu cơ.

INJ (+91,9%, Hạng 97) đại diện cho danh mục Layer-1. Tăng trưởng trong hoạt động DApp và khối lượng giao dịch trong hệ sinh thái Injective, kết hợp với các nâng cấp tương thích EVM, đã thu hút sự quan tâm từ các tổ chức.

RAIN (+83,0%, Hạng 14) được hưởng lợi từ sự kết hợp giữa niêm yết sàn giao dịch và mở rộng thị trường cho vay, dẫn đến định giá lại đáng chú ý.

Ngoài những cái tên trên, các tài sản đã được thiết lập như NEAR (+72,4%), ZEC (+50,4%) và XLM (+44,0%) cũng mang lại lợi nhuận đáng kể, phần lớn nhờ vào các chất xúc tác liên quan đến sàn giao dịch và nâng cấp giao thức.

Nhìn chung, danh sách tăng giá phản ánh một cấu trúc thị trường hai chiều, nơi các giao dịch câu chuyện beta cao, vốn hóa thấp cùng tồn tại song song với các dự án DeFi và Layer-1 được hỗ trợ bởi yếu tố cơ bản.

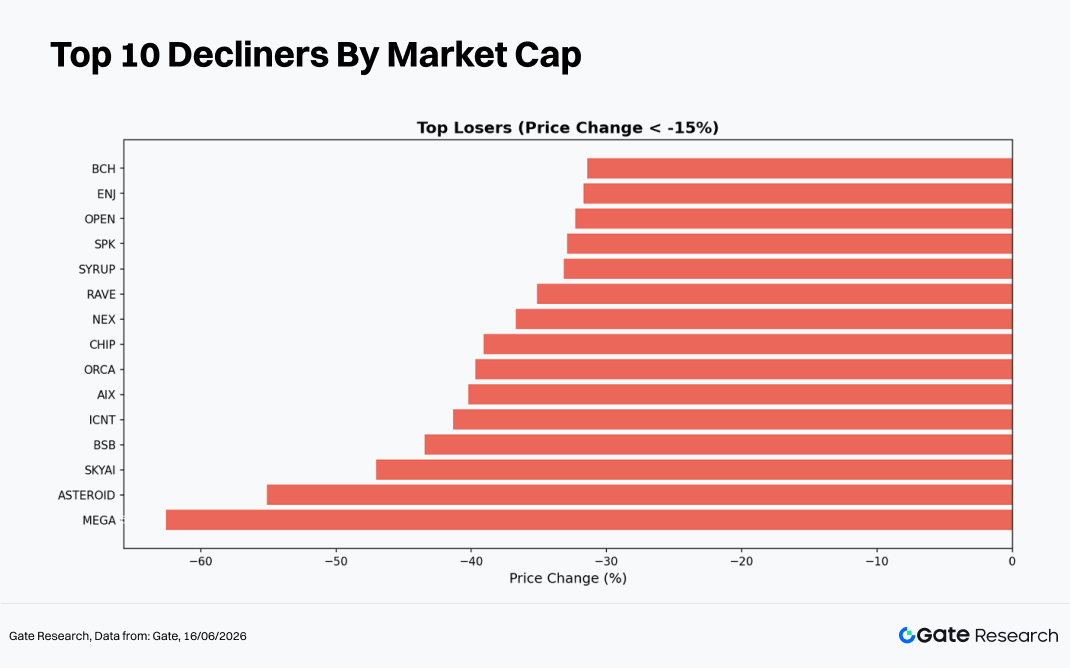

2.1.2 Top giảm giá: Tài sản thiếu chất xúc tác ngắn hạn

Các tài sản hoạt động kém nhất thường rơi vào ba nhóm: token chịu áp lực quy định, dự án mệt mỏi vì câu chuyện cũ và tài sản vốn hóa nhỏ bị suy giảm thanh khoản.

BCH (-31,4%, Hạng 26) ghi nhận mức giảm lớn nhất trong số các tài sản lớn, chủ yếu do tốc độ băm suy yếu sau khi hoạt động khai thác giảm và áp lực bán từ người nắm giữ gia tăng.

SKY (-19,6%, Hạng 60), một tài sản liên quan đến MakerDAO, bị ảnh hưởng bởi các tranh chấp quản trị và bất ổn xung quanh các điều chỉnh chiến lược stablecoin.

PI (-18,8%, Hạng 56) tiếp tục chịu áp lực sau những chậm trễ trong lộ trình mainnet, góp phần làm giảm mức độ tương tác của người dùng.

ENA (-14,2%, Hạng 83) bị ảnh hưởng tiêu cực bởi lợi suất thấp hơn trong lĩnh vực stablecoin tổng hợp, cộng thêm việc chốt lời của các nhà đầu tư bán lẻ.

PEPE (-12,2%, Hạng 63) giảm cùng với sự yếu kém chung của toàn lĩnh vực Meme, với việc thanh lý các vị thế đòn bẩy khuếch đại áp lực giảm.

Xa hơn trong phổ vốn hóa thị trường, các token như SKYAI (-47,0%), NEX (-36,7%) và SYRUP (-33,2%) bị ảnh hưởng bởi các cuộc khủng hoảng thanh khoản, việc bán token từ đội ngũ dự án hoặc các hình thức suy thoái cơ bản khác.

Đặc điểm chung của những token giảm mạnh nhất là thiếu chất xúc tác ngắn hạn, câu chuyện đã cạn kiệt và điều kiện thanh khoản thắt chặt, khiến chúng đặc biệt dễ bị tổn thương khi vốn luân chuyển sang các chủ đề mới nổi.

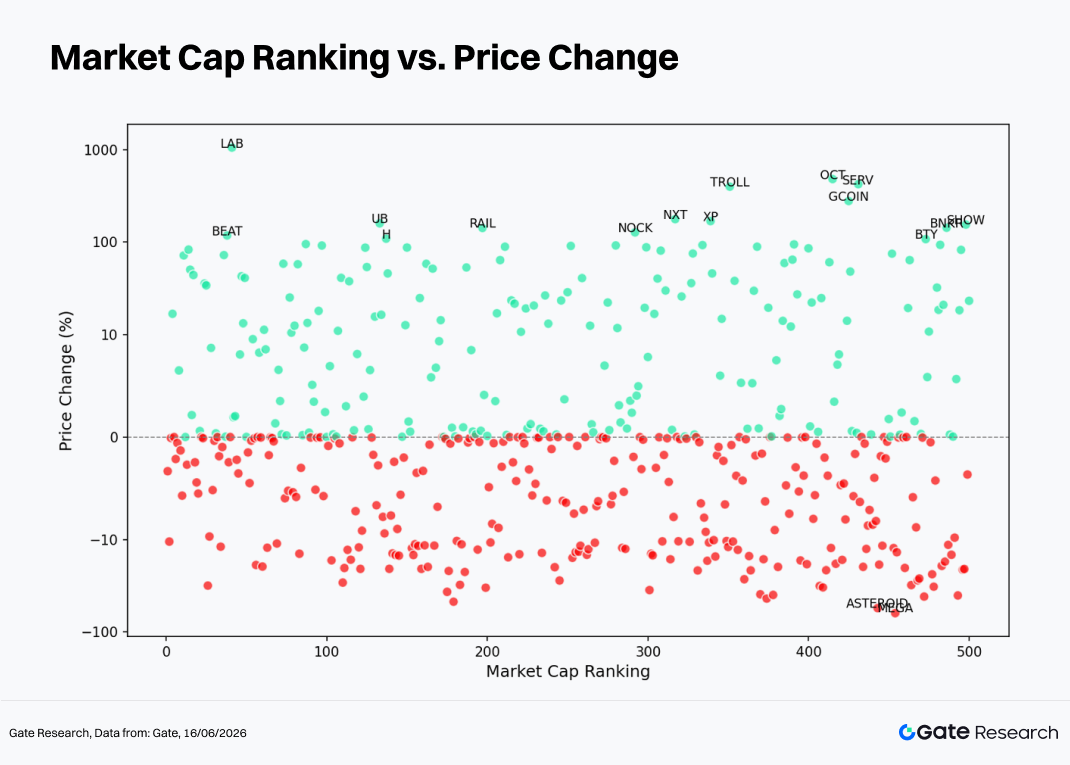

2.2 Mối quan hệ giữa vốn hóa thị trường và hiệu suất giá

Một biểu đồ phân tán so sánh thứ hạng vốn hóa thị trường (trục X) và lợi nhuận hàng tháng (trục Y) cho thấy một mô hình rõ ràng: độ phân tán lợi nhuận dương tăng lên khi vốn hóa thị trường giảm, trong khi hiệu suất giảm vẫn tập trung hơn tương đối.

Đối với 50 token hàng đầu, lợi nhuận thường bị giới hạn trong phạm vi ±20%, phản ánh tác động ổn định của thanh khoản sâu. Ngay cả khi có chất xúc tác tiêu cực, nhu cầu mua rộng hơn giúp hấp thụ áp lực bán. Tuy nhiên, các trường hợp ngoại lệ như LAB và BEAT chứng minh rằng biến động bất thường vẫn có thể xảy ra ở các tài sản tương đối nổi tiếng.

Trong phạm vi hạng 100–300, các giá trị ngoại lệ dương như NOCK, ALLO và RAIL vẫn xuất hiện, nhưng các vị thế thua lỗ ngày càng phổ biến, cho thấy tỷ lệ thắng giảm và rủi ro đuôi tăng lên.

Phân khúc hạng 300–500 có độ phân tán cao nhất. Các token tăng mạnh như OCT (+482,3%), SERV (+423,9%) và TROLL (+398,5%) cùng tồn tại với các token giảm sâu như MEGA (-62,6%) và ASTEROID (-55,1%), tạo thành phân bố đuôi dày cổ điển. Điều này củng cố nhận xét rằng tài sản vốn hóa thấp chứa rủi ro biến động hai chiều cao nhất.

Nhìn xu hướng tổng thể, cả số lượng và tỷ lệ tài sản có lợi nhuận âm đều tăng khi vốn hóa thị trường giảm. Lợi nhuận trung vị dần chuyển từ khoảng 0% xuống dưới -1%, cho thấy tài sản nhỏ hơn chịu áp lực định giá lớn hơn và nhạy cảm hơn với việc rút thanh khoản trong một môi trường ngại rủi ro chung.

Đối với các nhà đầu tư, việc theo đuổi các cơ hội vốn hóa thấp có thể mang lại tiềm năng tăng giá đáng kể, nhưng cũng đòi hỏi phải xem xét cẩn thận các hạn chế về thanh khoản và rủi ro đuôi giảm.

2.3 Bảng xếp hạng top 100 vốn hóa thị trường

Hiệu suất trong số 100 loại tiền điện tử hàng đầu bị phân cực mạnh. Năm tài sản hoạt động tốt nhất đều tăng hơn 83%, trong khi năm tài sản hoạt động kém nhất mỗi loại giảm hơn 12%, làm nổi bật sự phân hóa rõ rệt trong phân khúc blue-chip.

Ở chiều tăng, LAB (+1.055,8%) là trường hợp ngoại lệ được thúc đẩy bởi sự hội tụ của các câu chuyện DeSci và AI kết hợp với thanh khoản cực kỳ hạn chế. BEAT (+118,0%) và RAIN (+83,0%) cho thấy tiềm năng bùng nổ của các chủ đề Meme và RWA.

Ở chiều giảm, BCH chịu áp lực bán từ các thợ mỏ, trong khi SKY và PI phản ánh những thách thức hệ sinh thái rộng hơn và sự suy giảm niềm tin. Sự sụt giảm của ENA và PEPE mang tính chỉ dẫn hơn về dòng vốn luân chuyển ra khỏi các lĩnh vực phổ biến trước đây, với sức mạnh của các mức hỗ trợ vẫn chưa được kiểm chứng.

3. Phân tích về sự mở rộng khối lượng trong chu kỳ thị trường này

3.1 Phân tích tăng trưởng khối lượng giao dịch

Sử dụng khối lượng giao dịch trung bình hàng ngày trong tháng 5 làm cơ sở và so sánh với khối lượng giao dịch hàng ngày gần cuối tháng, ta có thể tính toán chỉ số Volume Spike. Giá trị càng cao thì mức tăng hoạt động giao dịch càng đáng kể so với "giai đoạn yên tĩnh" trước đó của thị trường, cho thấy sự tham gia vốn và mức độ chú ý của thị trường tăng nhanh.

Trong số 454 token có dữ liệu khối lượng khả dụng trong chu kỳ này, mức mở rộng khối lượng trung bình là 2,35 lần, trong khi trung vị ở mức 1,41 lần. Tổng cộng 76 token ghi nhận tăng trưởng khối lượng vượt quá 3 lần và 12 token ghi nhận mức tăng hơn 10 lần.

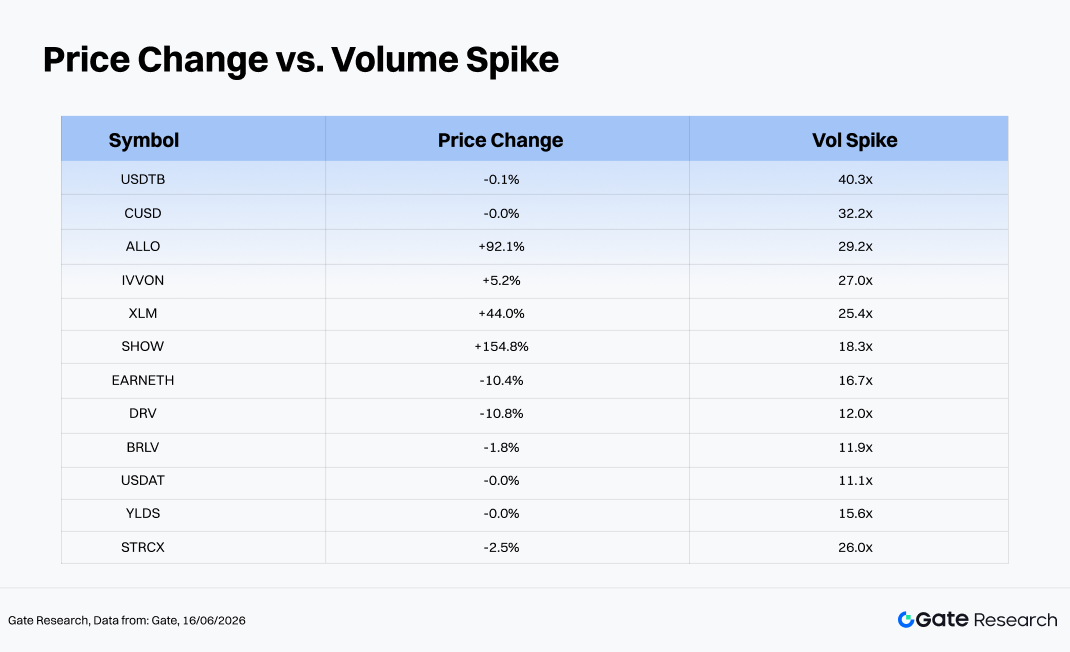

Trong số các tài sản có khối lượng tăng đột biến lớn nhất, các stablecoin như USDTB, CUSD, YLDS và USDAT chủ yếu được thúc đẩy bởi các hoạt động chênh lệch giá trên chuỗi hoặc tái cân bằng danh mục đầu tư, khiến cho sự gia tăng khối lượng của chúng ít ý nghĩa về mặt định hướng giá. Ngược lại, các trường hợp có nhiều thông tin nhất là ALLO (+92,1%, 29,2x), XLM (+44,0%, 25,4x) và SHOW (+154,8%, 18,3x), tất cả đều thể hiện mô hình cổ điển của sự tăng giá đồng thời với mở rộng khối lượng, một tín hiệu tăng giá truyền thống.

Ngược lại, EARNETH (-10,4%, 16,7x) và DRV (-10,8%, 12,0x) đã trải qua sự tăng trưởng khối lượng đáng kể trong khi giá giảm, tạo thành mô hình "khối lượng cao, giá giảm" điển hình, có thể cho thấy áp lực bán và cần thận trọng.

Nhìn chung, các tài sản ghi nhận mức tăng khối lượng hơn 5 lần cùng với hiệu suất giá tích cực chủ yếu tập trung ở các token giao thức DeFi và tài sản chuỗi chéo. Nhiều động thái trong số này được hỗ trợ bởi hoạt động trên chuỗi thực tế, niêm yết sàn giao dịch hoặc các chất xúc tác cơ bản khác, khiến chúng trở thành những khu vực quan trọng cần theo dõi trong môi trường thị trường luân chuyển hiện tại.

3.2 Phân tích về sự thay đổi khối lượng giao dịch và hiệu suất giá

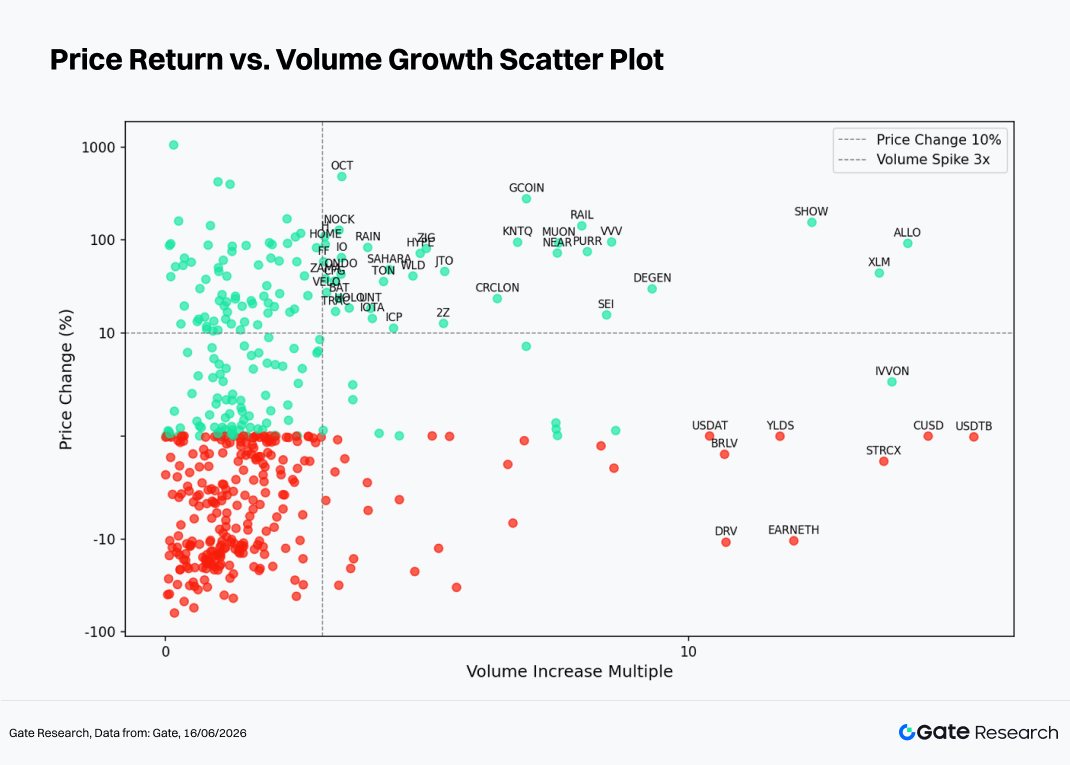

Dựa trên nhận xét về hoạt động khối lượng giao dịch bất thường, phần này tiếp tục xem xét mối quan hệ giữa khối lượng và hiệu suất giá thông qua biểu đồ phân tán của bội số tăng trưởng khối lượng so với lợi nhuận giá. Trục hoành đại diện cho mức tăng khối lượng giao dịch so với giai đoạn cơ sở trong hai tuần qua, trục tung đại diện cho phần trăm thay đổi giá tương ứng. Thang logarit đối xứng được áp dụng để minh họa rõ hơn mối quan hệ cấu trúc giữa mở rộng khối lượng và biến động giá.

Biểu đồ phân tán cho thấy mô hình "dày bên trái, thưa bên phải, tín hiệu mạnh hơn ở khu vực phía trên", cho thấy mối tương quan dương mạnh giữa mở rộng khối lượng và hiệu suất giá tăng.

-

Ở vùng khối lượng thấp (tăng trưởng khối lượng 0–3 lần, bên trái đường đứt nét dọc), phần lớn các token tập trung. Biến động giá tương đối ngẫu nhiên, với mật độ lợi nhuận dương và âm tương tự nhau, cho thấy tín hiệu định hướng yếu khi khối lượng ở mức thấp. Vùng này chứa một số lượng lớn các token vốn hóa nhỏ và trung bình, nhiều token trong số đó giao dịch đi ngang, dẫn đến mức độ nhiễu tín hiệu cao.

-

Ở vùng khối lượng trung bình (tăng trưởng khối lượng 3–10 lần), tỷ lệ token tăng tăng lên đáng kể. Hầu hết mức tăng giá nằm trong khoảng từ +10% đến +150%, bao gồm RAIL (+142,1%, 8,0x), MUON (+93,0%, 7,5x), NEAR (+72,4%, 7,5x), SEI (+15,6%, 8,4x) và PURR (+75,0%, 8,1x). Các tài sản này cho thấy sự xác nhận khối lượng-giá lành mạnh và có thể được xem là các tín hiệu đột phá hợp lệ. Trong khi đó, số lượng token giảm trong phạm vi này giảm đáng kể, cho thấy mở rộng khối lượng 3–10 lần thường đi kèm với áp lực mua tích cực.

-

Ở vùng khối lượng cực cao (trên 10 lần), hai mô hình riêng biệt xuất hiện. Mô hình thứ nhất là các đột phá tăng giá mạnh như ALLO (29,2x), XLM (25,4x) và SHOW (18,3x), nơi giá và khối lượng cùng tăng đồng thời, cho thấy nhu cầu đầu tư mạnh mẽ. Mô hình thứ hai bao gồm các stablecoin như USDTB (40,3x) và CUSD (32,2x), có khối lượng giao dịch tăng vọt nhưng giá phần lớn không đổi. Các động thái này chủ yếu do hoạt động tái cân bằng hoặc chênh lệch giá trên chuỗi quy mô lớn, do đó tạo thành tín hiệu sai về hướng. Ngoài ra, EARNETH (16,7x, -10,4%) và DRV (12,0x, -10,8%) có khối lượng lớn kèm giá giảm, một mô hình thường liên quan đến phân phối của các nhà nắm giữ lớn tận dụng thanh khoản tăng.

Nhìn chung, việc mở rộng khối lượng vượt quá 3 lần kèm theo đột phá giá tăng đã được chứng minh là một trong những tín hiệu định lượng hiệu quả nhất để xác định các token hoạt động tốt trong ngắn hạn trong chu kỳ thị trường này. Ngược lại, khối lượng giao dịch cực kỳ cao kết hợp với giá trì trệ hoặc giảm thường là dấu hiệu cảnh báo về hoạt động phân phối hoặc căng thẳng thanh khoản. Các nhà đầu tư nên giải thích tín hiệu khối lượng trong bối cảnh loại token (stablecoin so với tài sản rủi ro) để tránh nhầm lẫn dòng chảy liên quan đến stablecoin với tín hiệu thị trường định hướng thực sự.

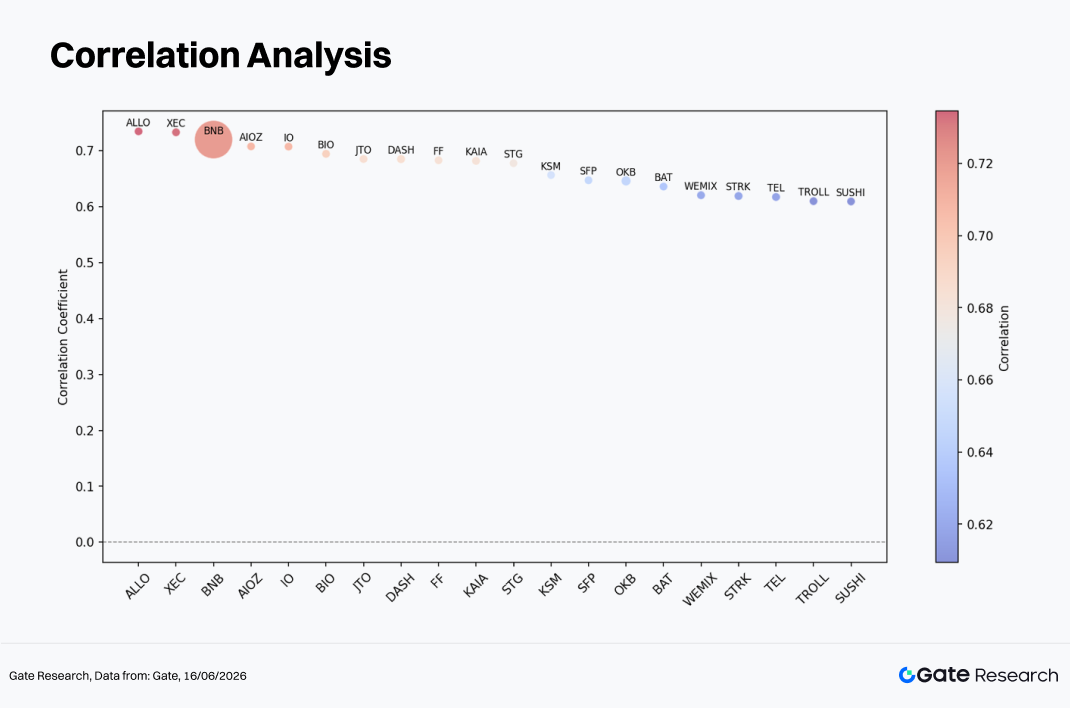

3.3 Phân tích tương quan

Sau khi xem xét mối quan hệ giữa khối lượng giao dịch và hiệu suất giá, phần này tiếp tục đánh giá mối tương quan thống kê của chúng. Để đo lường tác động của hoạt động vốn lên biến động giá, tỷ lệ tăng trưởng khối lượng so với vốn hóa thị trường được sử dụng như một chỉ báo hoạt động tương đối, và mối tương quan của nó với lợi nhuận giá được tính toán nhằm xác định các loại token nhạy cảm nhất với dòng vốn trong môi trường thị trường hiện tại.

ALLO (khoảng 0,74) và XEC (khoảng 0,73) ghi nhận hệ số tương quan cao nhất. Cả hai tài sản này đều có nguồn cung lưu hành tương đối tập trung và cộng đồng rất sôi động, dẫn đến sự liên kết mạnh mẽ giữa dòng vốn vào và hướng giá.

BNB có kích thước bong bóng lớn nhất trong biểu đồ, đại diện cho trọng số vốn hóa thị trường hoặc khối lượng giao dịch cao nhất trong số các mẫu. Mặc dù hệ số tương quan của nó tương đương với ALLO và XEC, nhưng ảnh hưởng của nó lên định giá thị trường tổng thể lớn hơn đáng kể, khiến nó trở thành chỉ báo quan trọng về hoạt động vốn trên toàn bộ thị trường.

Các token liên quan đến AI và cơ sở hạ tầng như AIOZ và IO, cũng như các token hệ sinh thái bao gồm JTO và KAIA, cũng có hệ số tương quan trên 0,70. Điều này cho thấy sự chú ý ngày càng tăng của các tổ chức đã củng cố mối quan hệ giữa hoạt động giao dịch và hiệu suất giá đối với các tài sản này.

So sánh, các token như STRK, TEL, TROLL và SUSHI có hệ số tương quan thấp hơn một chút, dao động từ khoảng 0,61 đến 0,62. Điều này chỉ ra rằng biến động giá của chúng bị ảnh hưởng nhiều hơn bởi các yếu tố bên ngoài và nhiễu thị trường, làm giảm khả năng giải thích của riêng hoạt động vốn và đòi hỏi một khuôn khổ phân tích rộng hơn.

4. Kết luận

Trong ngắn hạn, việc BTC có thể giữ vững trên mức 60.000 USD và cuối cùng vượt qua 70.000 USD trong tháng 6 hay không sẽ là bài kiểm tra quan trọng xem liệu sự phục hồi hiện tại có thể phát triển thành một sự đảo chiều xu hướng bền vững hay không. Đồng thời, tiến triển của Đạo luật CLARITY và lộ trình chính sách tương lai của Fed sẽ cùng nhau quyết định tốc độ dòng vốn tổ chức đổ vào. Nếu luật được thông qua thành công, các tài sản nhạy cảm với quy định như XRP và SOL có thể trải qua một đợt định giá lại đáng kể. Ngược lại, nếu lạm phát vẫn dai dẳng và làm trì hoãn kỳ vọng nới lỏng tiền tệ, đồng đô la Mỹ mạnh hơn có thể tiếp tục gây sức ép lên thị trường tiền điện tử rộng hơn.

Từ góc độ cấu trúc, các câu chuyện DeSci và AI, giao thức RWA và hệ sinh thái hợp đồng tương lai vĩnh cửu trên chuỗi đã cho thấy khả năng phục hồi và sức hút vốn mạnh hơn so với thị trường chung trong chu kỳ này. Kết hợp các chủ đề này với các tín hiệu định lượng như giá và khối lượng cùng tăng có thể là một trong những phương pháp hiệu quả nhất để xác định các cơ hội lợi nhuận vượt trội trong một môi trường thị trường ngày càng phân cực.

Tài liệu tham khảo:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research là nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp nội dung chuyên sâu cho độc giả, bao gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử có rủi ro cao. Người dùng được khuyến nghị nên tự nghiên cứu và hiểu đầy đủ về bản chất của tài sản và sản phẩm trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate không chịu trách nhiệm về bất kỳ khoản lỗ hoặc thiệt hại nào phát sinh từ các quyết định đó.