CRDO 大漲 10.69% 背後:為什麼 AI 數據中心“網路互連”正在成為新的瓶頸?

北京時間 2026 年 7 月 1 日,Credo Technology Group Holding(NASDAQ: CRDO)股價大幅上漲 10.69%,收盤報 271.95 美元。盤中股價從 244.06 美元的低點拉升至 275.43 美元的高點,振幅達 12.77%。成交量達到 807.21 萬股,總市值攀升至 507.13 億美元。

CRDO 的走勢並非孤立事件。2026 年 6 月,光通信與高速互連相關概念股反覆成為市場焦點。馬斯克透過旗下實體收購光學通信初創公司 Mesh Optical Technologies,FTC 已通過反壟斷審查。輝達 CEO 黃仁勳在 Computex 2026 上明確表示,連接性已成為 AI 基礎設施的「必需品」。Marvell CEO Matt Murphy 更直接斷言:AI 基礎設施的真正瓶頸已不再是算力或記憶體,而是連接性。

市場訊號與行業判斷正在指向同一個方向:AI 資料中心的競爭,正在從「算力軍備競賽」轉向「網路效率競賽」。

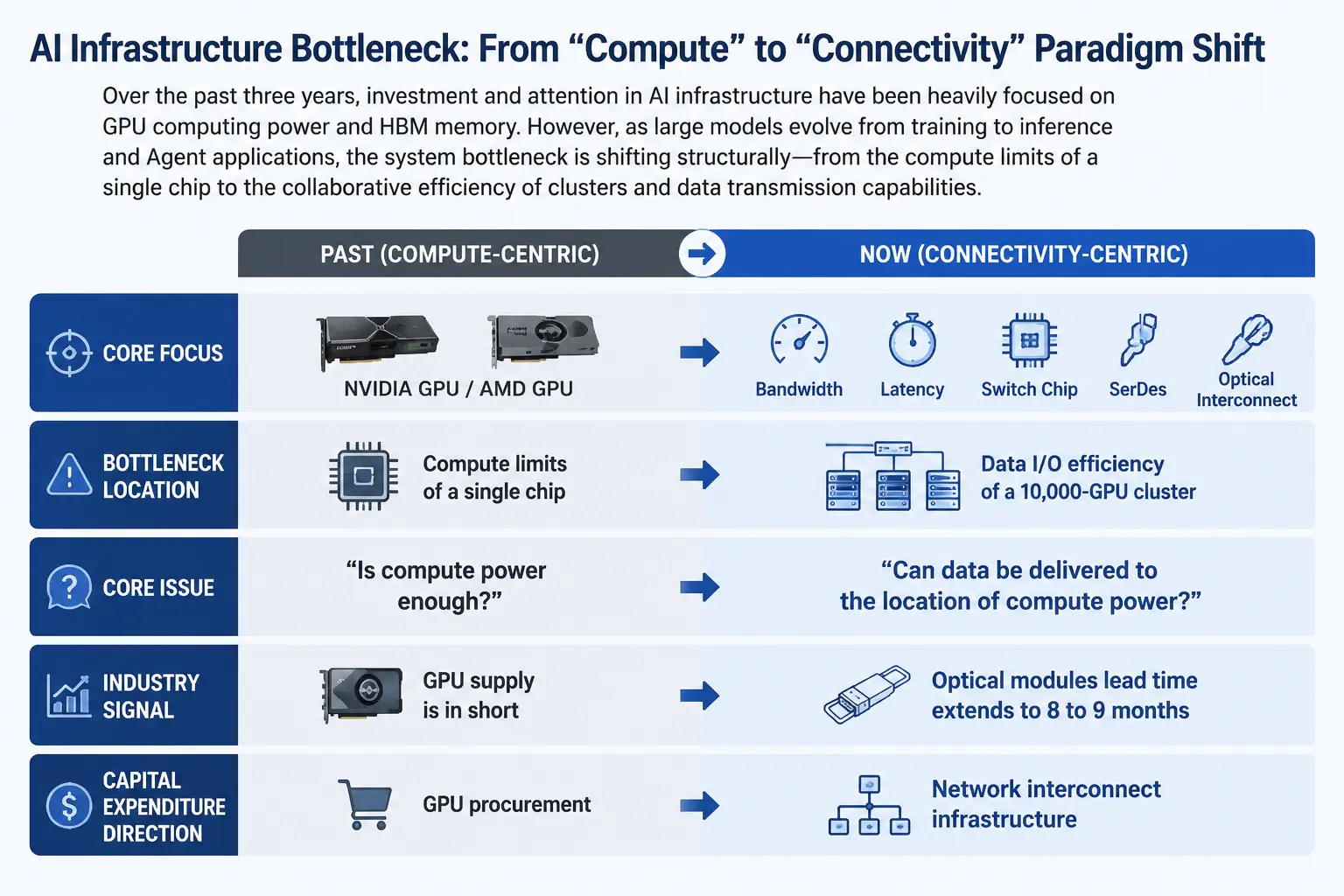

從算力到連接:AI 基礎設施瓶頸的典範轉移

過去三年,全球 AI 基礎設施投資的敘事高度集中——GPU 採購與 HBM 記憶體堆疊構成了「算力即護城河」的共識。輝達的 GPU 供不應求、AMD 的追趕、各大雲端廠商的資本開支競賽,構成了市場關注的絕對主線。

但這一敘事正在發生結構性的變化。隨著大模型從訓練階段走向推理與 Agent 應用階段,AI 工作負載的型態發生了根本改變。訓練階段的特点是算力密集但通訊模式相對規整;推理與 Agent 階段則涉及海量分散式計算節點之間的即時數據交換。數據流動量激增,對頻寬和延遲的要求遠超單點算力提升所能覆蓋的範圍。

系統瓶頸正在從單顆 GPU 的算力上限,轉向萬卡乃至百萬卡叢集的協同效率。新華三的行業測試報告顯示,萬卡叢集中數據 I/O 瓶頸導致 GPU 空等時間佔比可達 40% 以上——這意味著昂貴的算力晶片有近一半時間在等待數據搬運。

這不是算力不夠,而是數據到不了算力所在的位置。2026 年 6 月,Google 被曝無法向 Meta 提供其 AI 模型「Gemini」所需的全部計算容量。多家媒體報導指出,AI 基礎設施短缺已從理論推演變為現實約束,全球最大的科技公司也無法無限獲取所需的計算資源。這一事件的市場意義在於:當 Google 這樣的頭部玩家都面臨供給約束時,瓶頸問題已經從「會不會發生」變成了「有多嚴重」。

AI 基礎設施瓶頸遷移路徑圖

供應鏈的物理瓶頸:光模組交期拉長至 8 至 9 個月

如果說市場敘事的變化是認知層面的轉折,那麼供應鏈層面的數據則提供了更堅實的驗證。

據供應鏈資訊,目前 AI 資料中心建設面臨的關鍵零組件缺貨問題正在惡化。Intel 伺服器 CPU 交期已從過去的約 12 週延長至 26 週左右,AMD CPU 交期也達到 16 週。但最嚴峻的瓶頸並非 CPU,而是 InfiniBand 架構相關的高速光模組——交期已拉長至 8 至 9 個月,甚至超過 CPU 的交期。

光模組供應吃緊的根本原因在於上游光通信晶片的短缺。磷化銦(InP)相關光通信晶片及雷射元件面臨技術門檻高、產能擴張困難等多重約束。部分供應鏈分析認為,由於需求遠大於供給,供不應求的情況將延續至未來數年。

這一供應鏈瓶頸揭示了一個關鍵事實:AI 資料中心的擴張速度,正在被網路互連組件的供應能力所限制。即便 GPU 供應充足,若光模組和高速互連組件無法到位,資料中心依然無法按計劃投產。

高速互連的技術棧:SerDes、交換晶片與光互連

理解「網路互連」為何成為瓶頸,需要理解 AI 資料中心內部的數據流動路徑。

AI 叢集的通訊可以分為幾個層級:機架內(scale-up)的晶片間互連、機架間(scale-across)的交換器互連、以及資料中心間(scale-out)的長距傳輸。每一個層級都涉及不同的技術和組件。

SerDes(Serializer/Deserializer,串行器/解串器) 是其中最底層、最基礎的技術環節。它的功能是將並行數據轉換為串行數據以便高速傳輸,再在接收端還原。隨著資料中心頻寬需求持續攀升,SerDes 的速率要求從 56G 向 112G 甚至 224G 演進。全球 SerDes 市場預計將從 2025 年的 12 億美元增長至 2026 年的 13.3 億美元,複合年增長率約 10.8%。雖然絕對規模不大,但 SerDes 是幾乎所有高速互連方案的基礎層——沒有 SerDes,就沒有任何形式的高速數據通信。

交換晶片則是網路拓撲的核心。Crehan Research 預測,未來五年乙太網路交換機的銷售總額將超過 2,500 億美元,主要由 AI 驅動資料中心頻寬需求增長所拉動。更值得注意的是,Crehan 預測資料中心頻寬將在未來五年增長 15 倍。這一量級的增長意味著現有網路基礎設施將面臨前所未有的壓力。

光互連則被視為突破銅纜物理極限的最終方案。物理定律決定了「銅牆」的存在:頻寬翻倍,銅纜有效傳輸距離減半。在向 1.6T 及以上速率演進時,銅纜在機架內的生存空間被極度壓縮,光互連正從骨幹網向機架內部滲透。輝達黃仁勳對此的表述是:要儘可能長時間地使用銅,在必須的地方使用光。

2026 年被行業視為 AI 資料中心光互連由導入轉向量產的分水嶺。真正的放量不在 Scale Out 的 CPO 交換機,而在 GPU scale-up 領域。這意味著光互連正在從資料中心之間的連接,深入到伺服器機架內部、GPU 與 GPU 之間的直接通信。

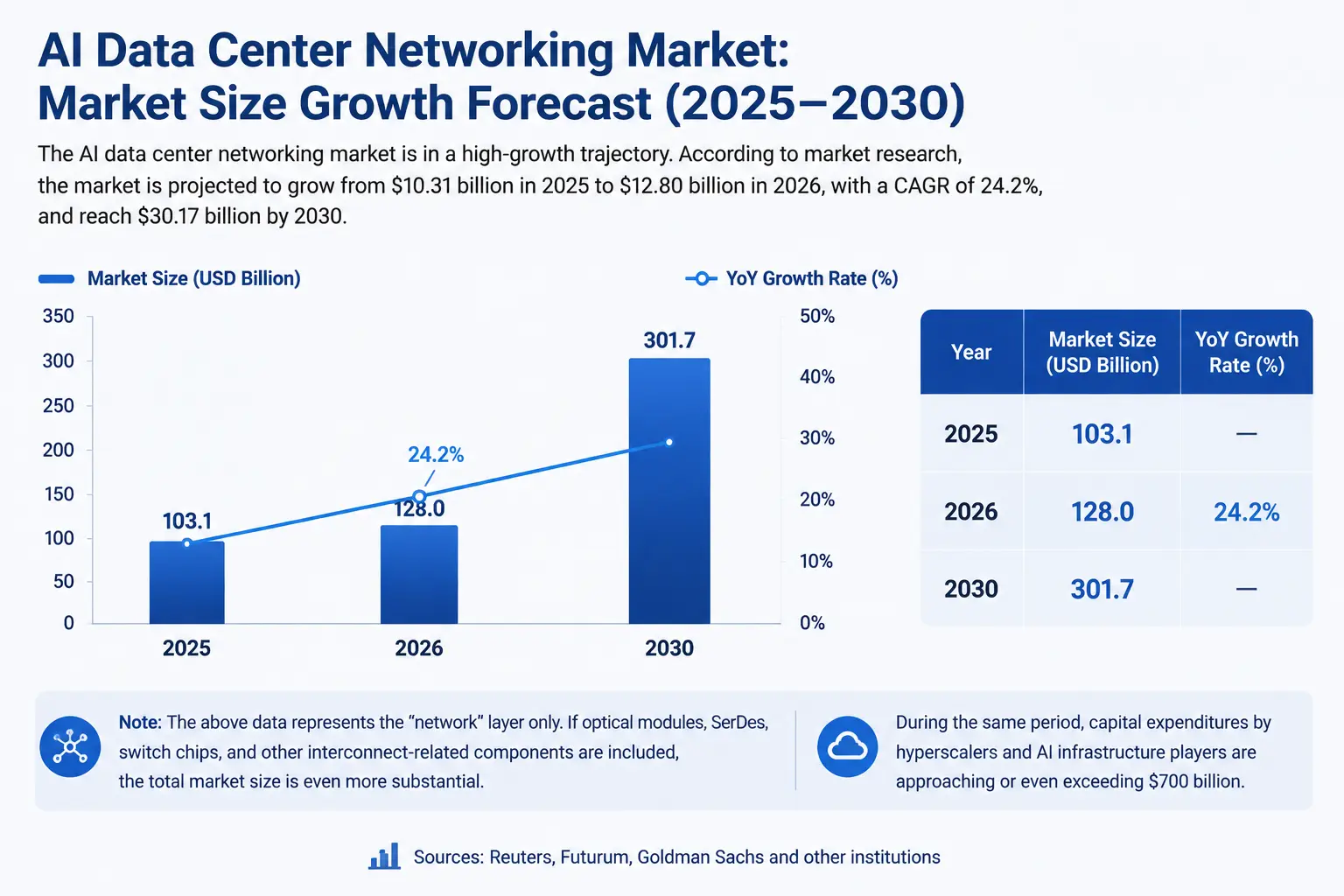

市場空間的量化:一個正在成形的千億級賽道

AI 資料中心網路互連的市場空間正在快速顯形。

根據市場研究機構的數據,AI 資料中心網路市場預計將從 2025 年的 103.1 億美元增長至 2026 年的 128 億美元,複合年增長率為 24.2%。到 2030 年,這一市場預計將達到 301.7 億美元。

這僅僅是「網路」層面的統計。如果計入光模組、SerDes、交換晶片等全部互連相關組件,整體市場規模將更為可觀。

在資本開支層面,據 Reuters、Futurum 和 Goldman Sachs 等機構測算,到 2026 年,大型雲端廠商和 AI 基礎設施相關資本開支已逼近甚至超過 7,000 億美元。在這一量級的資本開支中,網路互連正在成為 GPU 之外的關鍵成本項。

CRDO 的財務數據提供了微觀層面的驗證。2026 財年第四季度,Credo 營收達到 4.37 億美元,同比增長 157%,環比增長 7.4%。全年營收超過 13 億美元,較上年增長超過三倍;非 GAAP 淨利潤增長超過五倍,達到 6.62 億美元。公司對 2027 財年第一季度的營收指引為 4.65 億至 4.75 億美元。

這些數據共同指向一個結論:高速互連不是一個「概念」,而是一個正在被真金白銀驗證的增量市場。

AI 資料中心網路互連市場規模增長圖

競爭格局:誰在佈局「數據高速公路」

高速互連賽道的參與者正在快速擴充,競爭格局日趨清晰。

Credo Technology(CRDO) 專注於高速連接解決方案,產品覆蓋 SerDes、主動電纜(AEC)和光學 DSP 等,直接服務於 AI 資料中心的高速互連需求。法巴銀行給予其 275 美元的目標價。7 月 1 日 CRDO 股價大漲 10.69% 至 271.95 美元,已非常接近這一目標價。

Marvell 在 Computex 2026 上由 CEO 親自提出「連接性是瓶頸」的判斷,其光通信 DSP 和互連產品線正在受益於這一趨勢。

博通(Broadcom) 作為交換晶片和 SerDes 的核心供應商,在 AI 資料中心網路領域佔據重要位置。

光模組與光通信廠商 包括 Coherent、Lumentum、中際旭創等,直接受惠於光互連需求的爆發。

雲端廠商自研 則是另一條不可忽視的線索。Google、AWS、Microsoft 等頭部雲端廠商均在自研網路晶片和互連方案,以降低對第三方供應商的依賴並優化叢集性能。

值得關注的是,馬斯克透過收購 Mesh Optical Technologies 進入光通信領域。Mesh 的核心產品 Alpha C1 支援 1.6T 和 800G 速率,功耗僅為同類模組的三分之一。這一收購的訊號意義在於:即便是 SpaceX 和 xAI 這樣以「算力」為核心標籤的公司,也開始將「連接」視為必須自主掌控的戰略資產。

風險與約束:繁榮背後的結構性問題

高速互連賽道的增長邏輯清晰,但並非沒有約束。

供應鏈集中風險是首要問題。光模組的核心原材料磷化銦(InP)相關晶片及雷射元件面臨供應短缺,技術門檻高、產能擴張週期長。這種上游瓶頸可能反過來限制互連組件自身的產能擴張,形成「瓶頸的瓶頸」。

技術路線的不確定性同樣不可忽視。光互連 vs 銅互連、可插拔光模組 vs CPO(共封裝光學)、不同廠商的互連協議標準——這些技術路線的博弈仍在進行中。行業向 1.6T 及以上速率演進時,CPO 等技術被視為打破密度和功耗瓶頸的關鍵,但其量產能力和成本結構尚未完全驗證。

估值與預期的背離在部分標的的身上已經顯現。按 7 月 1 日收盤價 271.95 美元計算,CRDO 的靜態本益比約為 108.39 倍,市場對其未來增長已給予充分甚至激進的定價。任何低於預期的財務表現或行業增速放緩,都可能引發估值重構。

地緣政治因素同樣構成潛在風險。光通信產業鏈涉及高端晶片製造、先進封裝等環節,地緣政治摩擦可能影響供應鏈的穩定性與成本結構。

總結

AI 資料中心的競爭正在進入一個新的階段。過去兩年,市場關注的焦點是「誰有更多的 GPU」;未來兩年,市場可能會更關注「誰能讓 GPU 更充分地工作」。

當萬卡叢集中 GPU 有 40% 的時間在等待數據,當光模組交期拉長至 9 個月,當全球最大的科技公司也無法獲取足夠的計算容量——這些訊號共同指向一個明確的產業趨勢:AI 基礎設施的瓶頸正在從「算力生產」轉向「算力連接」。

高速互連、頻寬、延遲、SerDes、光模組——這些曾經被認為是「基礎設施的基礎設施」的領域,正在從幕後走向台前。CRDO 在 7 月 1 日以 10.69% 的漲幅、275.43 美元的盤中新高向市場傳遞了清晰的訊號:資本正在重新定價互連的價值。

對於投資者而言,理解 AI 產業鏈的瓶頸遷移路徑,或許比單純追蹤 GPU 出貨量更具前瞻價值。算力是 AI 的引擎,但連接是 AI 的血管——沒有血管,引擎再強大也無法驅動整個系統。

FAQ

Q1:AI 資料中心互連瓶頸的核心驅動因素是什麼?

大模型從訓練走向推理與 Agent 應用,數據流動量激增,對頻寬和延遲的要求遠超單點算力提升的覆蓋範圍。系統瓶頸從單顆 GPU 算力轉向萬卡乃至百萬卡叢集的協同效率,本質上是一個網路連接問題。

Q2:SerDes 在 AI 資料中心互連中扮演什麼角色?

SerDes(串行器/解串器)是高速數據傳輸的基礎層技術,負責將並行數據轉換為串行數據以便高速傳輸並在接收端還原。它是所有高速互連方案的基礎,隨著資料中心頻寬需求向 112G 甚至 224G 演進,SerDes 的重要性持續提升。

Q3:光模組為何成為 AI 資料中心擴產的主要瓶頸?

InfiniBand 架構相關光模組交期已拉長至 8 至 9 個月,超過 CPU 的 6 至 9 個月交期。核心原因在於上游磷化銦(InP)光通信晶片及雷射元件面臨技術門檻高、產能擴張困難等多重約束,供不應求預計將持續數年。

Q4:AI 資料中心網路互連的市場空間有多大?

AI 資料中心網路市場預計從 2025 年的 103.1 億美元增長至 2026 年的 128 億美元,複合年增長率 24.2%,到 2030 年預計達 301.7 億美元。到 2026 年,大型雲端廠商和 AI 基礎設施相關資本開支已逼近甚至超過 7,000 億美元。

Q5:投資高速互連賽道需要關注哪些風險?

需關注供應鏈集中風險(磷化銦等原材料短缺)、技術路線不確定性(光互連 vs 銅互連、CPO 量產進度)、部分標的估值已充分甚至激進定價(CRDO 靜態本益比約 108 倍)、以及地緣政治對高端光通信晶片供應鏈的潛在影響。

相關新聞

Micron、Intel 和 AMD 在第二季合計增加 2 兆美元的合計價值

Palo Alto 和 CrowdStrike 創下 113% 和 95% 的季度漲幅紀錄

Tesla 股價單日暴漲 8.46%:Robotaxi 如何重塑汽車公司的估值邏輯?

金融超新星警報:隨著市場從 4 年底部突破,這 5 種山寨幣可能暴漲 5 倍到 20 倍

ServiceNow 上漲近 10%,因軟體股票在 OpenAI IPO 延遲報告後反彈