美光 Q3 營收達 414.6 億美元超預期,盤後漲 15%

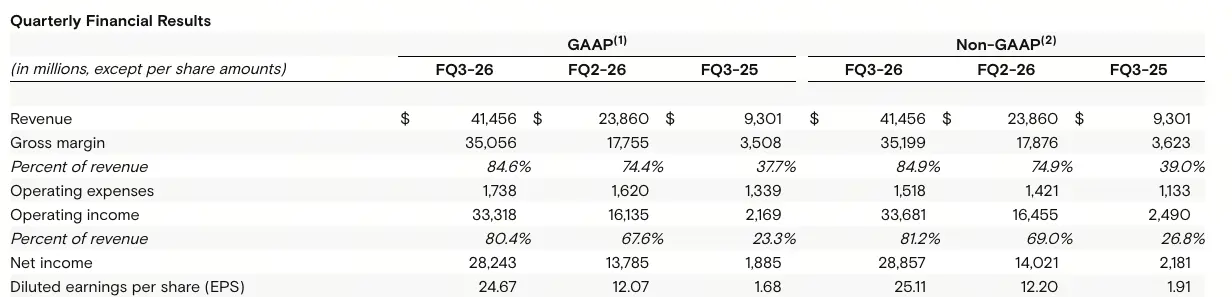

美光科技(MU)於 6 月 24 日公布 FY2026 第三財季業績:營收達 414.6 億美元,大幅超出 LSEG 追蹤的分析師預期 358.4 億美元;調整後稀釋每股盈餘(EPS)為 25.11 美元,超出預期的 20.78 美元。財報發布後,美光盤後股價漲 15%。

美光 Q3 財報超預期詳細數據:各業務部門毛利率與分部收入

(來源:美光網站)

(來源:美光網站)

根據美光財報,FY2026 Q3 各業務部門表現如下:

雲端儲存業務:Q3 收入 137.7 億美元(上季 77.5 億,去年同期 33.9 億),毛利率 83%,營業利益率 78%。

核心資料中心業務:Q3 收入 115.2 億美元(上季 56.9 億,去年同期 15.3 億),毛利率 87%,營業利益率 83%。

行動和客戶端業務:Q3 收入 115.2 億美元(去年同期 77.1 億),毛利率 87%,營業利益率 86%。

汽車和嵌入式業務:Q3 收入 46.3 億美元(去年同期 27.1 億),毛利率 79%,營業利益率 75%。

整體現金流方面,Q3 營運現金流達 253.9 億美元,上季為 119 億,去年同期為 46.1 億。

16 份長期協議:資料中心與汽車製造商、三至五年採購承諾

美光表示,已與包括資料中心運營商和汽車製造商在內的買家簽署了 16 份長期協議(LTA),各協議涵蓋三至五年、包含具有約束力的採購量。CEO Sanjay Mehrotra 表示,一旦這些協議全面生效,公司「大約一半或更多」的收入將來自這些策略客戶協議。CFO Mark Murphy 向分析師說明:「我們可以清楚地了解需求,而且這些合約保證了訂單量,讓我們有信心進行投資。」

Mehrotra 表示,公司目前正在技術、產品和供應方面投入創紀錄的資金,以滿足客戶需求,並稱季度業績「反映了記憶體技術在 AI 時代的戰略價值」。

Q4 FY2026 指引:500 億美元收入目標與 31 美元調整後 EPS

美光 Q4 FY2026 指引如下:營收 500 億美元(±10 億);毛利率約 86%;GAAP 營業費用約 18.6 億美元;調整後營業費用約 16.5 億美元;GAAP 稀釋後 EPS 30.73 美元(±1 美元);調整後稀釋後 EPS 31.00 美元(±1 美元)。

股息方面,董事會於 2026 年 6 月 24 日宣布派發每股 0.15 美元的季度股息,將於 2026 年 7 月 21 日支付給截至 7 月 6 日登記在冊的股東。

常見問題

美光 Q3 的毛利率 84.6% 與歷史相比如何?

根據財報,Q3 的 GAAP 毛利率 84.6% 相比上季 74.4% 和去年同期 37.7% 均有大幅提升。去年同期不到 38% 的毛利率和本季近 85% 的毛利率之間的巨大差距,反映了 AI 記憶體需求帶來的定價能力和規模效應的顯著改善。

16 份長期協議的約束力是否意味著收入能見度大幅提升?

根據 CFO Mark Murphy 的說法,這些協議包含「具有約束力的採購量」,使美光可以「清楚地了解需求」並有信心進行資本投資。Mehrotra 預計一旦協議全面生效,「大約一半或更多」的收入將來自這些策略客戶協議,這將顯著提高美光的收入可見度。

美光 Q4 指引的 500 億美元意味著什麼樣的增長速度?

根據財報數據,Q3 收入為 414.6 億美元,而 Q4 指引為 500 億美元(±10 億),環比增長約 20%;去年同期 Q4 收入約 93 億美元,即年同比增長約 4.4 倍。這一增速主要由 AI 資料中心記憶體需求驅動。

相關新聞