閃迪(SNDK)單日暴跌 12.63%:AI 儲存超級週期見頂,還是半導體估值重新定價?

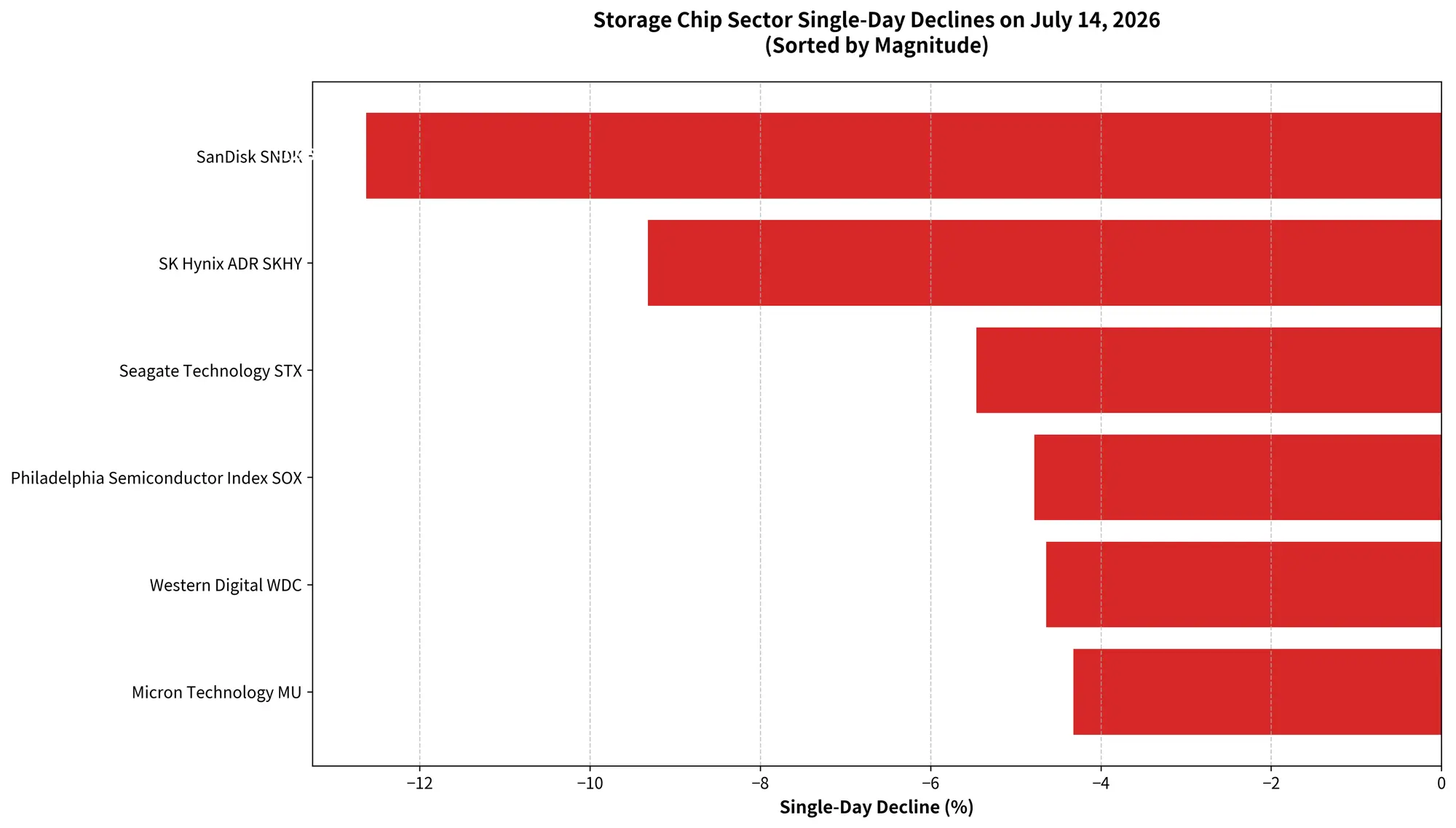

個股層面,閃迪(SNDK)重挫241.95美元,跌幅達12.63%,收盤報1,673.97美元,成交金額高達233.15億美元,位居當日美股個股成交額第三位,同時淪為標普500指數和那斯達克100指數中的第二大跌家。美光科技(MU)收跌42.30美元或4.32%,報937美元,成交額324.84億美元高居美股首位;SK海力士ADR下跌9.32%,希捷科技重挫5.46%,西部數據跌4.64%。

$SNDK

這場暴跌發生在閃迪年內累計漲幅仍超過600%的背景下。截至7月13日,閃迪過去52周漲幅高達3,531.96%——如此巨大的前期漲幅,使得任何一次回調都足以引發市場對「AI存儲超級週期是否已經終結」的深層拷問。

從宏觀利率環境、地緣政治風險、產業週期邏輯三個維度,拆解此次存儲芯片集體暴跌的底層邏輯,並嘗試回答一個核心問題:這究竟是AI存儲行情的趨勢性轉折,還是一次高估值下的正常風險釋放?

三重壓力疊加:閃迪為何成為跌幅最大的半導體股票之一?

7月14日的存儲芯片拋售並非由單一因素觸發,而是宏觀、地緣與產業三重壓力的共振。

第一重壓力:美聯儲最明確的一次鷹派預警。

美聯儲理事克里斯托弗·沃勒在周一的公開演講中發出了迄今最明確的鷹派信號。他表示,如果本週公布的核心通膨數據再度偏熱,「聯邦公開市場委員會(FOMC)將需要考慮在近期收緊貨幣政策」。沃勒特別指出,關稅、能源價格以及人工智慧基礎設施建設帶來的需求,已成為推升通膨壓力的重要來源。

這一表態直接觸發了市場對利率前景的重估。沃勒發言後,美國10年期公債收益率短線拉升,漲超5.2個基點至4.6156%;兩年期美債收益率漲約7個基點至4.2773%。芝加哥商品交易所的美聯儲觀察工具顯示,市場對7月加息25個基點的概率從一週前的26%飆升至41%;部分交易員定價顯示的加息概率更已接近50%。

對於依賴未來現金流折現估值的科技成長股而言,利率預期的每一次抬升都意味著估值倍數的直接壓縮。閃迪、美光等存儲芯片公司雖然在AI需求驅動下實現了驚人的業績成長,但其股價中的遠期預期成分極高,對利率變化的敏感度自然遠超價值型板塊。

第二重壓力:中東地緣衝突驟然升級。

就在沃勒發表演講的同一天,美伊衝突再度升級。美國總統特朗普宣布重啟對伊朗港口的封鎖,美軍於格林尼治時間7月14日20時起執行對所有伊朗港口及伊朗沿海地區的海上封鎖。國際油價隨之暴漲,布倫特原油一度突破每桶80美元。

地緣政治風險的急劇上升,在兩個方面對科技股形成壓制:其一,油價上漲直接推升通膨預期,強化了美聯儲加息的邏輯鏈條;其二,風險偏好的系統性降溫促使資金從高beta的半導體板塊撤出,轉向能源等防禦性板塊——當日能源板塊逆勢大漲3.2%,埃克森美孚漲4.05%,雪佛龍漲3.29%。

第三重壓力:SK海力士財測不及預期,觸發獲利了結連鎖反應。

SK海力士美國ADR掛牌僅第二個交易日便遭遇重挫。韓國投資證券預估其第二季度營業利潤較市場共識低約8%,加上HBM採取長期協議定價、短期未能完全受惠於通用DRAM漲價,令市場開始擔心「內存價格上漲未必能等比例轉化為企業盈利」。

這一邏輯的殺傷力在於:它動搖了整個存儲芯片板塊最核心的投資敘事——即AI需求驅動下存儲芯片量價齊升、利潤率持續擴大的正循環。SK海力士作為英偉達HBM的核心供應商,其財測不及預期被市場解讀為「AI存儲需求可能並非無限強勁」的信號。賣壓迅速從SK海力士外溢至美光、閃迪、西部數據與希捷。

7月14日存儲芯片板塊跌幅全景圖

為什麼是閃迪?高漲幅、高估值下的數學必然

在存儲芯片全板塊下跌的背景下,閃迪以12.63%的跌幅領跌同行,這並非偶然。

從漲幅來看,閃迪是這一輪AI存儲行情中漲幅最大的標的之一。截至7月13日,閃迪2026年年內漲幅仍達605.19%。美光科技雖然同樣漲幅驚人,但其年內漲幅約為260%。在同樣遭遇利空衝擊時,前期漲幅更大的個股面臨的自然獲利了結壓力本就更大——每1%的股價下跌對應的是絕對市值的更大蒸發。

從估值邏輯來看,閃迪此前的上漲同時疊加了多重驅動:AI伺服器對NAND存儲需求的爆發式增長、NAND合約價格的持續攀升、以及存儲產業從2023-2024年庫存調整週期中全面復甦。市場不僅交易了當下的基本面改善,更提前定價了未來數年AI基礎設施投資帶動的存儲需求增量。

然而,當宏觀環境突然變化——利率預期走高壓縮估值倍數、地緣風險升溫壓制風險偏好——那些「提前交易了太多未來」的股票,自然成為最先被調整的對象。閃迪12.63%的單日跌幅,本質上是高漲幅、高估值股票在面對宏觀逆風時的數學必然。

存儲週期走到哪了?AI需求尚未見頂,但市場開始定價「頂部」

閃迪的暴跌是否意味著AI存儲需求已經見頂?這是投資者最關心的問題。

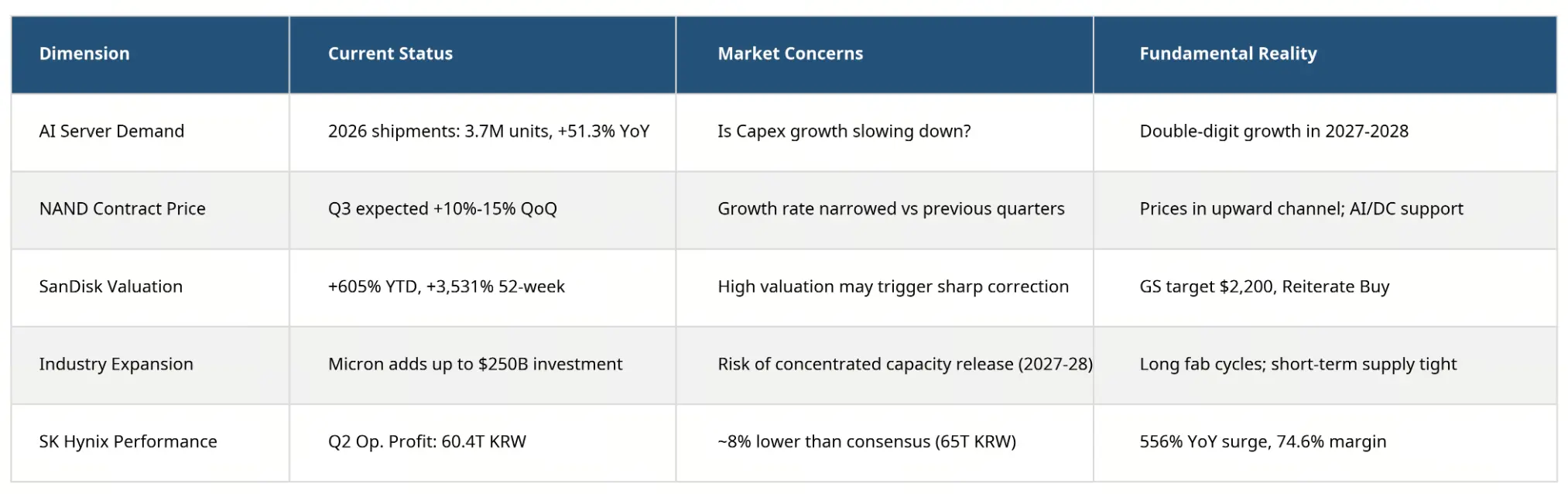

從基本面數據來看,AI存儲需求仍在高速成長。群智諮詢的統計顯示,2026年全球AI伺服器出貨量將達到約370萬台,同比增長51.3%。從存儲容量需求口徑來看,2026年AI伺服器對應的DRAM需求同比增幅可達105%,HBM需求同比增幅達到110%。預計到2028年,AI伺服器將佔全球DRAM需求的50%-55%。

在NAND Flash領域,AI推理與大型資料中心建設仍是核心需求支撐。隨著推理工作負載激增,AI伺服器對存儲容量的需求已達傳統伺服器的三倍以上,預計2026年企業級SSD將超越手機,成為NAND Flash市場最大的應用領域。

微軟、谷歌、亞馬遜、Meta等雲服務廠商仍在持續擴大GPU集群和資料中心投資。AI資本開支的底層增長邏輯並未在7月14日發生任何實質性改變。

但市場的定價邏輯正在發生微妙變化。

TrendForce的数据显示,雖然NAND Flash合約價格在AI需求支撐下仍在上漲,預估第三季度整體NAND Flash合約價將季增10%至15%,但漲幅已較前幾季度明顯縮減。在NAND Flash Wafer領域,零售市場、隨身碟、存儲卡等消費級應用需求持續不振,模組廠客戶因上游成本高企、下游終端市場無法承受價格而需求低迷。

更值得關注的是供給端的變化。美光日前宣布,將2035年前在美國的投資承諾由2,000億美元提高至超過2,500億美元。在SK海力士、三星電子及美光同步加碼資本支出的背景下,市場開始擔憂產能於數年後集中開出的風險——這恰恰是存儲產業歷史上多次週期拐點的典型前兆。

因此,7月14日的暴跌並非市場在否定AI存儲需求,而是市場開始對「週期頂部」進行定價——即便這個頂部可能還有相當距離。

存儲芯片週期位置與估值風險矩陣

存儲芯片週期位置與估值風險矩陣

從「AI概念全面上漲」到「尋找真正盈利兌現者」

存儲芯片板塊的集體回調,實際上反映了AI投資主題的一次重要分化。

在AI熱潮的早期階段(2024-2025年),市場對幾乎所有與AI沾邊的半導體公司都給予了極高的估值溢價。邏輯很簡單:AI需要GPU,需要HBM,需要NAND存儲,需要資料中心存儲設備——整個產業鏈都在受益。

但隨著股價的持續上漲和市場預期的不斷抬高,投資者開始提出更苛刻的問題:哪些公司的AI相關收入能夠持續轉化為穩定的盈利成長?哪些公司的估值已充分甚至過度反映了未來的成長預期?當資本開支增速放緩時,哪些公司會率先受到衝擊?

這些問題的答案正在驅動AI主題從「全面上漲」進入「結構性分化」的新階段。

以閃迪為例,高盛在7月13日將其目標價從1,200美元上調至2,200美元,重申「買入」評級,預測其2026財年第四季度業績將「非常強勁」。Evercore ISI分析師Amit Daryanani更將目標價從1,400美元大幅上調至3,100美元,認為投資者「低估了閃迪未來數年盈利與自由現金流的持久性」,也低估了在供需失衡持續至2027年的情況下公司進一步提價的能力。花旗集團則重申了2,500美元的目標價。

華爾街的樂觀與市場的恐慌形成了鮮明對比。這種分歧恰恰反映了當前存儲芯片板塊所處的微妙位置:基本面依然強勁,但估值已包含了極高的預期。

從更宏觀的視角來看,存儲芯片產業的景氣度仍處於上升通道,但增速最快的階段可能已過去。對於投資者而言,未來存儲股票的表現將越來越取決於一個核心變數:AI需求的持續成長能否持續轉化為企業利潤的成長,而非僅停留在收入擴張的層面。

投資者下一步需要關注什麼?

短期而言,市場將高度聚焦以下幾個關鍵變數:

美聯儲7月政策路徑。 美國勞工統計局定於7月15日公布6月CPI數據,市場預計同比漲幅將從5月的4.2%放緩至3.8%。若通膨數據超預期回落,加息預期可能重新降溫,為科技股提供喘息空間。反之,若核心通膨再度偏熱,加息概率將進一步上升。美聯儲將於7月29日公布下一次利率決議。

半導體公司財報季。 台積電7月16日的財報將成為檢驗AI芯片需求強度的首個重要窗口。美光後續的業績指引,以及閃迪8月5日即將公布的2026財年第四季度財報,將是市場重新評估存儲板塊基本面的關鍵節點。

AI資本開支趨勢。 雲服務廠商的資本支出計劃、英偉達供應鏈的訂單情況,以及資料中心投資的實際落地進度,將直接影響市場對存儲需求的預期。

結語

閃迪12.63%的單日暴跌、費城半導體指數4.78%的重挫,更像是一場在高預期、高估值、高漲幅累積下的風險集中釋放,而非AI存儲需求的趨勢性逆轉。

AI基礎設施投資仍在擴張,存儲芯片的供需基本面尚未發生根本性惡化。但市場已釋放了一個明確訊號:AI主題的「無差別上漲」階段正在結束,取而代之的將是一个更加挑剔、更加注重盈利兌現能力的定價環境。

對於存儲芯片公司而言,未來的股價表現將越來越取決於一個簡單而殘酷的標準:AI需求的增長能否持續轉化為利潤的增長。那些能夠證明這一點的公司,將在波動之後重新獲得市場的認可;而那些僅僅依靠產業β上漲的公司,則可能面臨更長時間的估值消化過程。

存儲產業的超級週期是否已迎來拐點?答案或許不是簡單的「是」或「否」——更準確的表述是:市場正在從交易「週期的故事」,轉向交易「週期的數字」。

FAQ

問:閃迪7月14日股價具體跌了多少?

閃迪(SNDK)7月14日收盤報1,673.97美元,較前一交易日下跌241.95美元,跌幅12.63%,成交額達233.15億美元,為當日美股成交額第三大個股。

問:除了閃迪,還有哪些存儲股同步下跌?

美光科技跌4.32%報937美元,SK海力士ADR跌9.32%,希捷科技跌5.46%,西部數據跌4.64%。費城半導體指數單日下跌4.78%。

問:閃迪2026年以來的累計漲幅還有多少?

截至7月13日,閃迪2026年年內漲幅仍達605.19%,過去52周累計漲幅高達3,531.96%。

問:美聯儲加息預期對半導體股有什麼影響?

加息會提高無風險利率,壓縮成長股基於未來現金流折現的估值倍數。半導體公司通常具有高成長、高估值的特點,對利率變化最為敏感。沃勒講話後,市場對7月加息的押注已升至接近50%。

問:AI存儲需求真的見頂了嗎?

從基本面數據看,AI存儲需求仍在高速增長——2026年AI伺服器出貨量預計同比增長51.3%,DRAM和HBM需求均將翻倍。7月14日的下跌更多是估值調整和情緒釋放,而非基本面反轉。

相關新聞