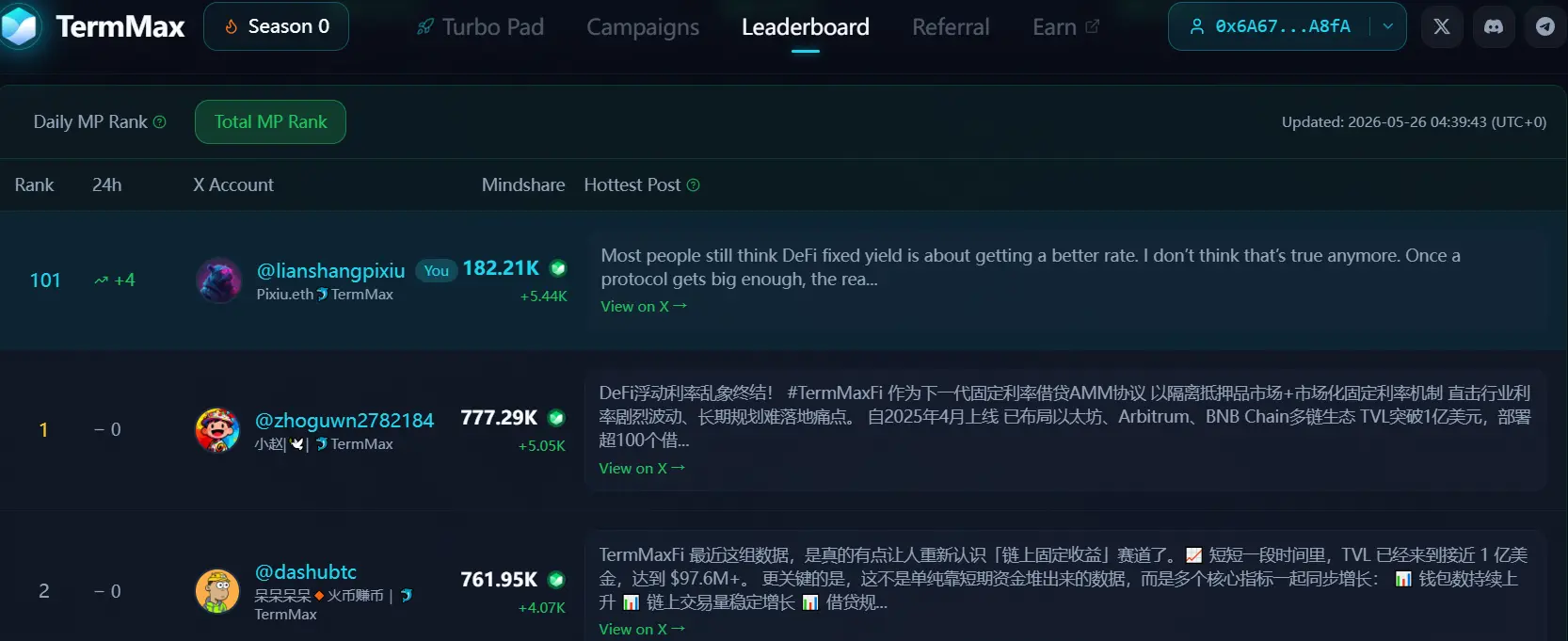

链上貔貅

鏈上數據狙擊手|監控巨鯨地址/籌碼分佈|3年穿越牛熊,年化收益300%+| $PEPE 早期布道者|#MEME #GameFi #DeFi|風險自擔

链上貔貅

我曾經認為固定利率借貸可以消除不確定性。

現在我認為它只是將恐慌藏起來,直到到期週。

這是 @TermMaxFi 讓我注意到的部分。

大多數人並不是因為選錯資產而崩潰。他們崩潰是因為一直在推遲決策。之後再再融資。再展期。再還款。然後有一天你醒來,才發現“再”突然只剩三天。

這改變了固定利率市場的感覺。

一開始,固定收益感覺平靜。可預測。幾乎無聊。但一旦足夠多的頭寸開始共享相同的到期窗口,整個局面悄悄變成倒數計時器。流動性收緊。每個人都開始同時尋找退出的時機。壓力一直都在。日曆只是掩蓋了它。

這就是為什麼我認為像 5/31、6/30 和 7/31 這樣的市場比人們意識到的更重要。它們不僅僅是到期日。它們是同步的人類行為。成千上萬的人都在試圖解決同一個未來義務,直到時鐘歸零。

說實話,TermMax 最聰明的地方可能甚至不是固定利率本身。

而是設計背後的假設。

這個協議已經假設用戶在管理未來承諾方面很糟糕。所以整個系統都是圍繞到期管理建立的:將頭寸展期、將閒置流動性引入 Morpho、提前解除抵押品、將再融資壓力分散到不同期限。

奇怪的是,一旦你看到這一點,DeFi 借貸就不再像收益農場。

它開始看起來像債務心理學。

固定利率並沒有消除不確定性。

它只是給焦慮設定了一個到期日。

現在我認為它只是將恐慌藏起來,直到到期週。

這是 @TermMaxFi 讓我注意到的部分。

大多數人並不是因為選錯資產而崩潰。他們崩潰是因為一直在推遲決策。之後再再融資。再展期。再還款。然後有一天你醒來,才發現“再”突然只剩三天。

這改變了固定利率市場的感覺。

一開始,固定收益感覺平靜。可預測。幾乎無聊。但一旦足夠多的頭寸開始共享相同的到期窗口,整個局面悄悄變成倒數計時器。流動性收緊。每個人都開始同時尋找退出的時機。壓力一直都在。日曆只是掩蓋了它。

這就是為什麼我認為像 5/31、6/30 和 7/31 這樣的市場比人們意識到的更重要。它們不僅僅是到期日。它們是同步的人類行為。成千上萬的人都在試圖解決同一個未來義務,直到時鐘歸零。

說實話,TermMax 最聰明的地方可能甚至不是固定利率本身。

而是設計背後的假設。

這個協議已經假設用戶在管理未來承諾方面很糟糕。所以整個系統都是圍繞到期管理建立的:將頭寸展期、將閒置流動性引入 Morpho、提前解除抵押品、將再融資壓力分散到不同期限。

奇怪的是,一旦你看到這一點,DeFi 借貸就不再像收益農場。

它開始看起來像債務心理學。

固定利率並沒有消除不確定性。

它只是給焦慮設定了一個到期日。

MORPHO-1.46%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

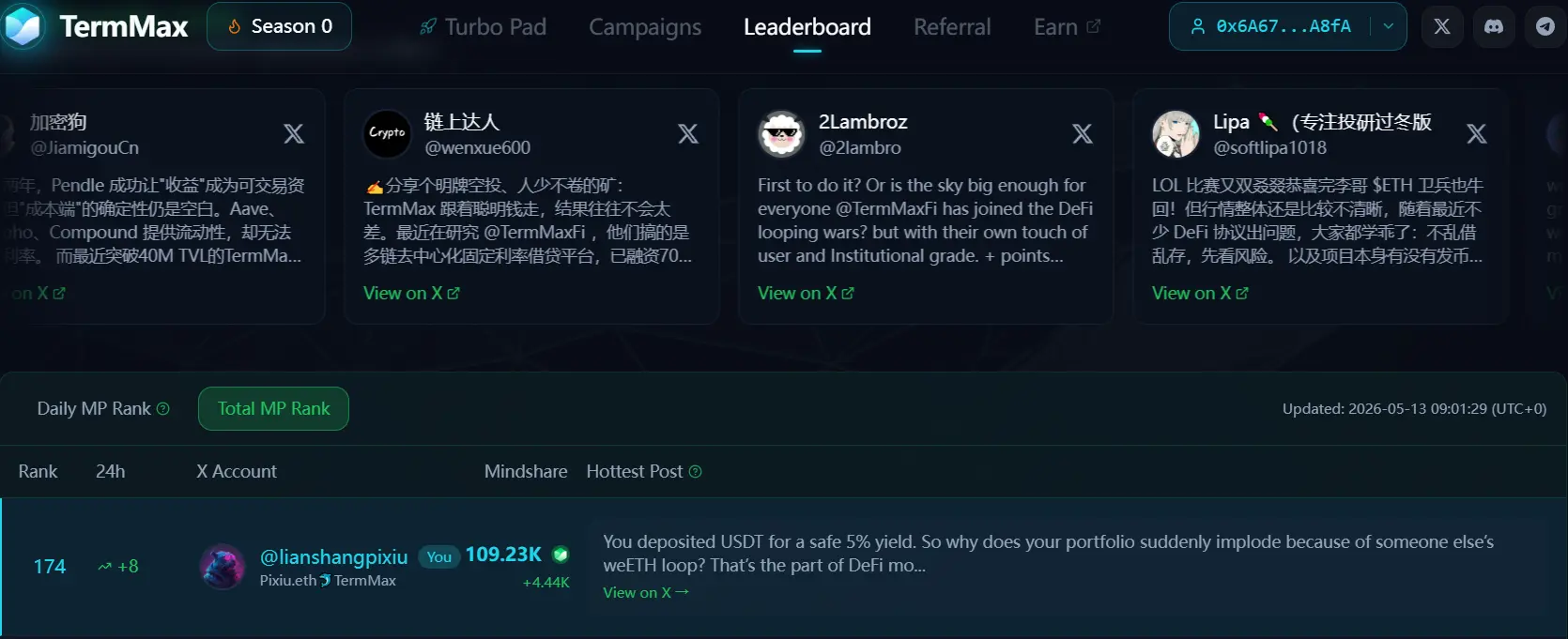

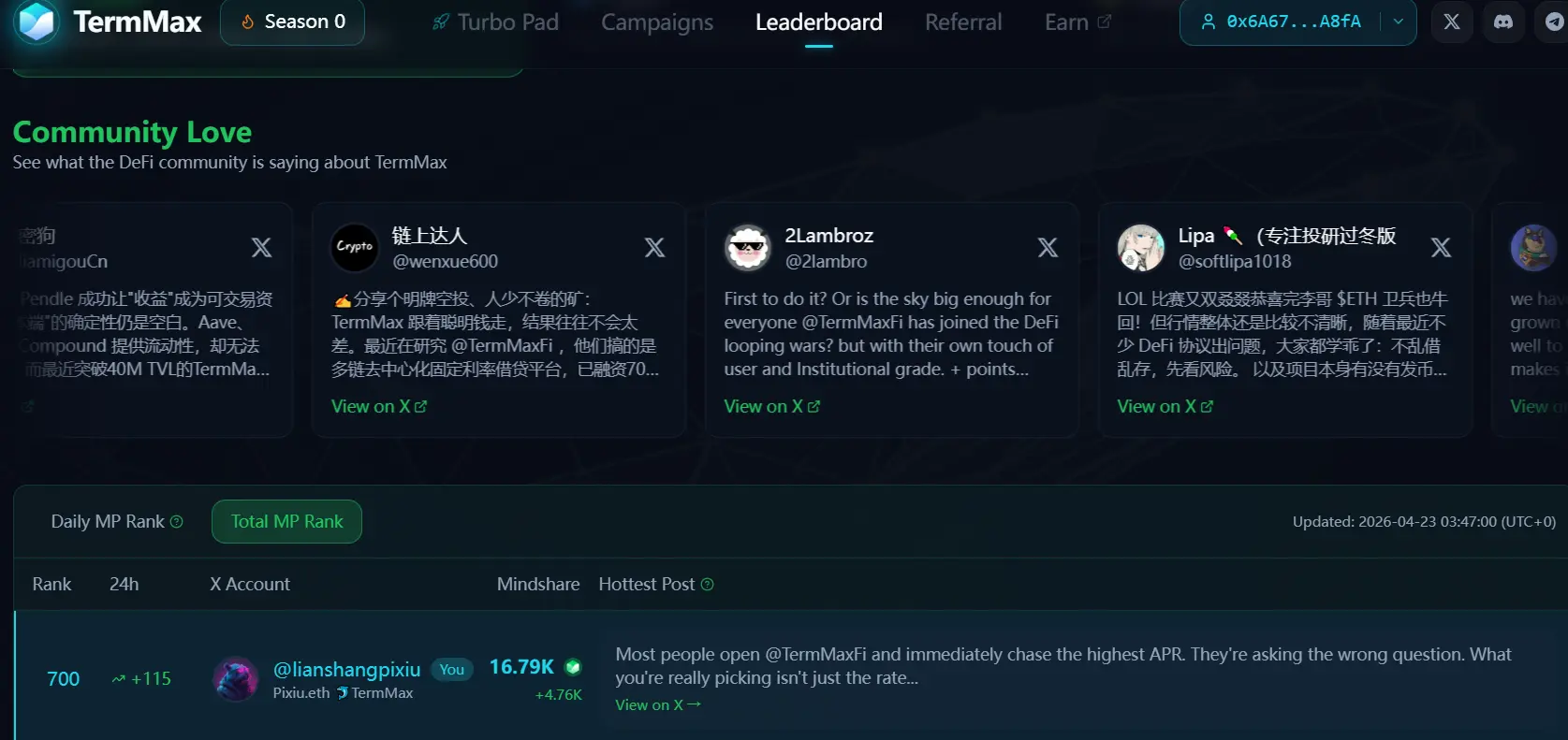

$100M TVL 不是故事的全部。

真正的故事是有多少資本願意鎖定45天。

去中心化金融(DeFi)從未難以吸引流動性。它難在保持信念。大多數浮動利率資本本就是短暫的。當另一個池子提供多20個基點的收益時,流動性就會消失。TVL 看起來很深,直到壓力來襲。

這就是為什麼固定利率流動性很重要。

當用戶將資本鎖定在 @TermMaxFi 的固定期限頭寸中時,資產不再像投機性資金那樣運作,而開始像資產負債表資金一樣運作。期限改變了流動性的心理學。接受時間風險的資本變得本質上更粘性、更平靜,也更具機構性。

這也是大多數人仍然誤解 #TermMax 的地方。突破點不在於更高的收益,而在於鏈上信貸厚度的創造。

隔離抵押品模型很重要,因為長期限資本無法在池化傳染系統中存活。機構不怕收益降低,他們怕的是未知的交易對手。TermMax 通過明確風險邊界來解決這個問題。

而 Roll 機制悄悄解決了固定利率市場中的另一個重大問題:到期斷崖。它不再強制資金在到期時完全退出,而是將再融資轉變為一個低摩擦的期限延續。

那不是用戶體驗(UX)功能。

那是資本留存工程。

市場仍然將 TVL 視為一個虛榮指標。但真正的信號是:加密貨幣正逐漸從熱錢流動性轉向時間定價的資本市場。

一旦資本開始重視可預測性而非速度,DeFi 就不再像賭場,而開始像信貸基礎設施。

查看原文真正的故事是有多少資本願意鎖定45天。

去中心化金融(DeFi)從未難以吸引流動性。它難在保持信念。大多數浮動利率資本本就是短暫的。當另一個池子提供多20個基點的收益時,流動性就會消失。TVL 看起來很深,直到壓力來襲。

這就是為什麼固定利率流動性很重要。

當用戶將資本鎖定在 @TermMaxFi 的固定期限頭寸中時,資產不再像投機性資金那樣運作,而開始像資產負債表資金一樣運作。期限改變了流動性的心理學。接受時間風險的資本變得本質上更粘性、更平靜,也更具機構性。

這也是大多數人仍然誤解 #TermMax 的地方。突破點不在於更高的收益,而在於鏈上信貸厚度的創造。

隔離抵押品模型很重要,因為長期限資本無法在池化傳染系統中存活。機構不怕收益降低,他們怕的是未知的交易對手。TermMax 通過明確風險邊界來解決這個問題。

而 Roll 機制悄悄解決了固定利率市場中的另一個重大問題:到期斷崖。它不再強制資金在到期時完全退出,而是將再融資轉變為一個低摩擦的期限延續。

那不是用戶體驗(UX)功能。

那是資本留存工程。

市場仍然將 TVL 視為一個虛榮指標。但真正的信號是:加密貨幣正逐漸從熱錢流動性轉向時間定價的資本市場。

一旦資本開始重視可預測性而非速度,DeFi 就不再像賭場,而開始像信貸基礎設施。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

市場仍然認為 TermMax 是一個借貸協議。

它並不是。

Aave 優化了流動性。Pendle 優化了收益交易。TermMax 正在做一些更為重要的事情:將 DeFi 轉變為一個原生的債券市場。

這才是真正在鏈上發生的分叉。

大多數可變利率協議建立在結構性不匹配之上。它們承諾即時提款,同時對長期持倉進行借貸。當流動性枯竭時,利率爆炸,借款人被波動性“割韭菜”,整個池子開始社會化風險。

這個模型適合投機。它不適合信貸市場。

@TermMaxFi

完全顛覆了架構。FT/GT 不僅僅是“另一種收益產品”。它是原生的固定利率發行。

FT 像一個零息債券。GT 成為借款人的負債憑證。期限和借款成本在發行時就已鎖定,而不是每次利用率飆升時重新定價。這一個設計選擇消除了 DeFi 中最大的隱性稅收:不可預測的負債。

這就是為什麼智慧資金關心一個鎖定的 1.83% 利差。不是因為收益很吸引,而是因為現金流變得可程式化。

在加密貨幣中,確定性是一種溢價資產。

這也是為什麼與 Pendle 的比較偏離了重點。Pendle 交易未來收益。TermMax 則自己生成利率曲線。

一個是衍生品層。

另一個正在成為基礎設施。

一旦 DeFi 擁有了原生的收益曲線,一切都會改變。RWA 融資、財庫管理、結構化信貸,甚至穩定幣流動性都將開始以固定期限的鏈上債務定價,而非波動的池子利用率。

人們認為 TVL 是

查看原文它並不是。

Aave 優化了流動性。Pendle 優化了收益交易。TermMax 正在做一些更為重要的事情:將 DeFi 轉變為一個原生的債券市場。

這才是真正在鏈上發生的分叉。

大多數可變利率協議建立在結構性不匹配之上。它們承諾即時提款,同時對長期持倉進行借貸。當流動性枯竭時,利率爆炸,借款人被波動性“割韭菜”,整個池子開始社會化風險。

這個模型適合投機。它不適合信貸市場。

@TermMaxFi

完全顛覆了架構。FT/GT 不僅僅是“另一種收益產品”。它是原生的固定利率發行。

FT 像一個零息債券。GT 成為借款人的負債憑證。期限和借款成本在發行時就已鎖定,而不是每次利用率飆升時重新定價。這一個設計選擇消除了 DeFi 中最大的隱性稅收:不可預測的負債。

這就是為什麼智慧資金關心一個鎖定的 1.83% 利差。不是因為收益很吸引,而是因為現金流變得可程式化。

在加密貨幣中,確定性是一種溢價資產。

這也是為什麼與 Pendle 的比較偏離了重點。Pendle 交易未來收益。TermMax 則自己生成利率曲線。

一個是衍生品層。

另一個正在成為基礎設施。

一旦 DeFi 擁有了原生的收益曲線,一切都會改變。RWA 融資、財庫管理、結構化信貸,甚至穩定幣流動性都將開始以固定期限的鏈上債務定價,而非波動的池子利用率。

人們認為 TVL 是

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

DeFi中最令人害怕的時刻不是崩盤、蠟燭線或被清算。

而是當你終於鎖定了一個感覺“足夠安全”的投資,可以真正睡個好覺而不用查看行情。

市場最近在$74,930和$78,333之間震盪。群組聊天充滿了追逐下一個阿爾法、尖叫著池子達到50%年化收益率的人。

但深夜的鏈上調查顯示我看到的恰恰相反:真正的大戶悄悄在最無聊的資產中大量進場。

YieldNest的ynETHx又吸引了180 WETH。簡單的操作——持有約4.36%的年化收益率,鎖定固定的2.53%借款成本在

@TermMaxFi

直到7月31日,然後再回籠。淨差價?大約1.83%。

Prime Yield的USDC自動複利金庫目前約在5.70%左右。

在一個充滿“30%年化收益率”和“本週翻倍”炒作的市場中,這些數字聽起來痛苦地低。

然而,正是這個地方,數千萬的真金白銀正在流入。

較低的收益率通常意味著風險已經被計價在內。

散戶追逐倍數。聰明的資金則在保護資產負債表。他們不怕只賺幾個百分點——他們害怕的是那些無法計算、隔離或退出的風險。

他們想要已知的利率、已知的條款和已知的風險。這是固定利率DeFi終於成熟的標誌。

高收益基本上是風險保險。APY越瘋狂,你坐擁的黑天鵝就越大。

當固定利差被壓得如此緊,資金仍然源源不絕地湧入,這意味著市場終於對定價感到滿意。

#TermMax接近$100M TVL不僅僅是一個數字。它在悄悄篩選

而是當你終於鎖定了一個感覺“足夠安全”的投資,可以真正睡個好覺而不用查看行情。

市場最近在$74,930和$78,333之間震盪。群組聊天充滿了追逐下一個阿爾法、尖叫著池子達到50%年化收益率的人。

但深夜的鏈上調查顯示我看到的恰恰相反:真正的大戶悄悄在最無聊的資產中大量進場。

YieldNest的ynETHx又吸引了180 WETH。簡單的操作——持有約4.36%的年化收益率,鎖定固定的2.53%借款成本在

@TermMaxFi

直到7月31日,然後再回籠。淨差價?大約1.83%。

Prime Yield的USDC自動複利金庫目前約在5.70%左右。

在一個充滿“30%年化收益率”和“本週翻倍”炒作的市場中,這些數字聽起來痛苦地低。

然而,正是這個地方,數千萬的真金白銀正在流入。

較低的收益率通常意味著風險已經被計價在內。

散戶追逐倍數。聰明的資金則在保護資產負債表。他們不怕只賺幾個百分點——他們害怕的是那些無法計算、隔離或退出的風險。

他們想要已知的利率、已知的條款和已知的風險。這是固定利率DeFi終於成熟的標誌。

高收益基本上是風險保險。APY越瘋狂,你坐擁的黑天鵝就越大。

當固定利差被壓得如此緊,資金仍然源源不絕地湧入,這意味著市場終於對定價感到滿意。

#TermMax接近$100M TVL不僅僅是一個數字。它在悄悄篩選

PRIME-4.91%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

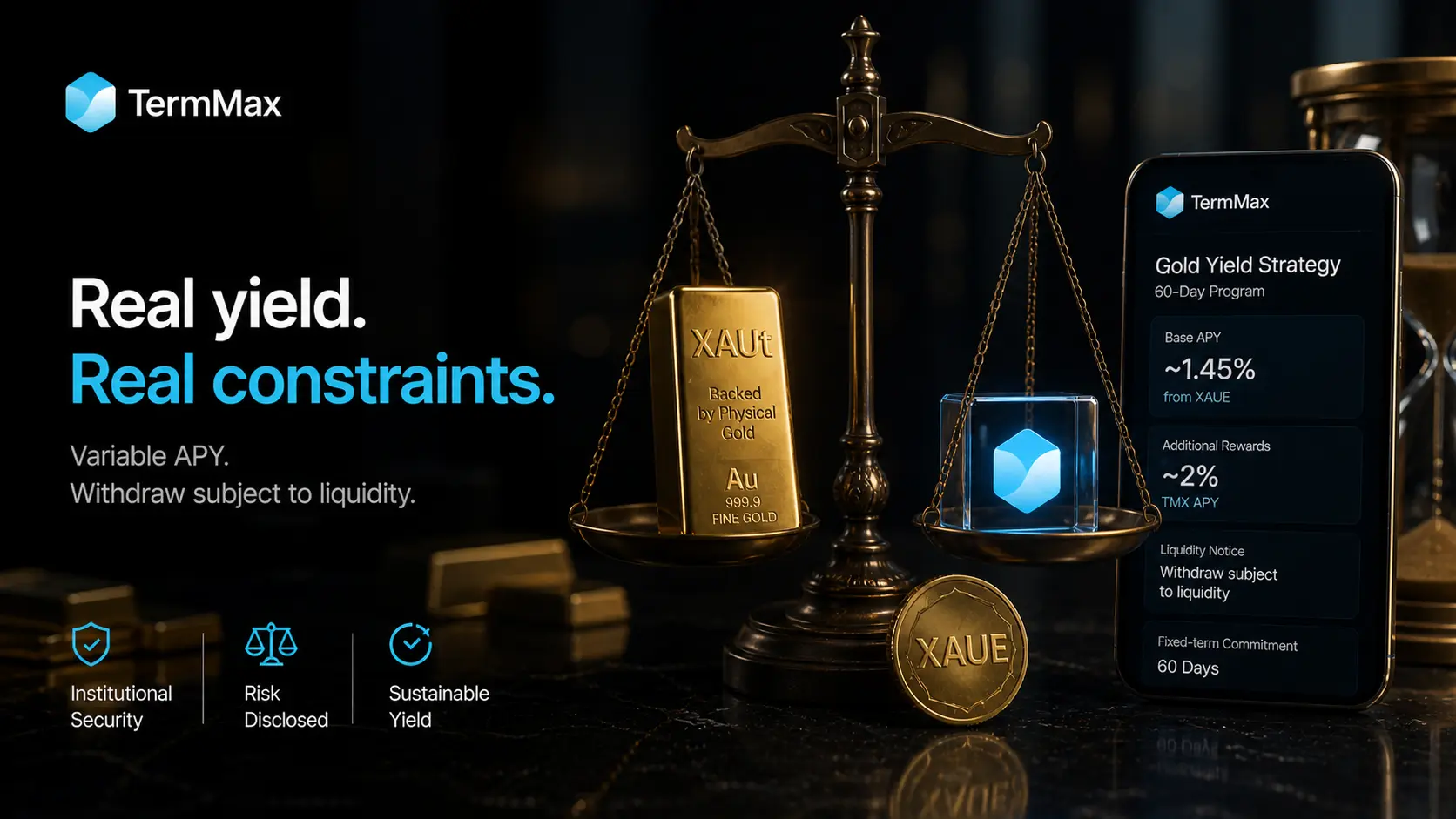

一直在觀察智慧資金流向,現在變得越來越清楚一件事。

他們不再追逐收益——他們在執著於退出條件。

TermMax × XAUE 黃金池目前受到很多關注,108倍 XP,大約1.45%的 XAUt,加上約2%的 TMX。

在紙面上看起來不錯。

但真正重要的一行是每個人都忽略的小字:“變動年化收益率,提款受流動性限制。”

那個免責聲明不是小字。

它是最誠實的部分。

黃金本身不會產生收益。

這個設置實際上是將資本部署到真正的機構策略——借貸、利差捕捉、Delta中性策略。

沒有假DeFi循環。

這正是流動性摩擦存在的原因。

資金在鏡像室外的某個地方運作。

那個108倍XP的倍數不是用來支付活動的。

它是在支付耐心。

你接受60天的窗口期和較慢的贖回,協議會正確定價你的時間風險。

這才是真正的高品質RWA——不僅僅是代幣化資產,而是將現實世界的限制和誠實帶到鏈上。

你會相信一個承諾瞬時流動性但從不解釋你的資金實際去向的協議,還是相信一個提前告知權衡的協議?

@TermMaxFi

他們不再追逐收益——他們在執著於退出條件。

TermMax × XAUE 黃金池目前受到很多關注,108倍 XP,大約1.45%的 XAUt,加上約2%的 TMX。

在紙面上看起來不錯。

但真正重要的一行是每個人都忽略的小字:“變動年化收益率,提款受流動性限制。”

那個免責聲明不是小字。

它是最誠實的部分。

黃金本身不會產生收益。

這個設置實際上是將資本部署到真正的機構策略——借貸、利差捕捉、Delta中性策略。

沒有假DeFi循環。

這正是流動性摩擦存在的原因。

資金在鏡像室外的某個地方運作。

那個108倍XP的倍數不是用來支付活動的。

它是在支付耐心。

你接受60天的窗口期和較慢的贖回,協議會正確定價你的時間風險。

這才是真正的高品質RWA——不僅僅是代幣化資產,而是將現實世界的限制和誠實帶到鏈上。

你會相信一個承諾瞬時流動性但從不解釋你的資金實際去向的協議,還是相信一個提前告知權衡的協議?

@TermMaxFi

XAUT0.35%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

BTC sitting around 77K looks like a normal fight on the chart, but the real move usually starts earlier. Over the past few days, Big Tech earnings dropped after hours, and that’s where the tone actually shifted before crypto even reacted.

There’s a gap most people ignore. Between the US close and the next open, capital is locked but sentiment is already moving. That’s where crypto steps in. It doesn’t sleep, so it ends up reflecting that shift in real time. A lot of what looks like BTC price action is just the market digesting what came out of Silicon Valley hours before.

Seeing this is one th

There’s a gap most people ignore. Between the US close and the next open, capital is locked but sentiment is already moving. That’s where crypto steps in. It doesn’t sleep, so it ends up reflecting that shift in real time. A lot of what looks like BTC price action is just the market digesting what came out of Silicon Valley hours before.

Seeing this is one th

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

已經在DeFi挖礦三年,我見過太多 farm-提款-拋售的死亡螺旋。

每一個協議都執著於一件事:讓你的資金鎖定在裡面。

@TermMaxFi

以不同的方式出現——而且有點低調地很猛。他們不再追逐瘋狂的年化收益率。

相反,在他們的 Puzzle Challenge 中,他們設置了一條殘酷的規則:把錢存進同一個金庫,如果提前提款?計時器會被重置回零。

表面上看像是反作弊,但一旦你真正理解,它就不一樣了。

它不是獎勵你持有……而是直接懲罰你離開。

計時器一開始滴答作響,你的心態就完全改變。

你不再問“我還能賺多少?”而是開始迷戀“我已經在這裡待了多久?”

普通協議降低APR只會讓你猶豫。

重置你的進度?那種感覺很痛。人類比起錯過額外收益,更討厭失去已經投入的時間。

這也是為什麼大多數協議無法維持流動性——他們用胡蘿蔔。

TermMax 使用的是損失厭惡。

更宏觀的角度來看,$27B 目前在鏈上持有的實體資產(RWAs),但只有10%是真正運作的。

實體資產需要穩定且長期的資本。DeFi 充斥著熱錢,一遇到第一根紅燭就會跳出來。

TermMax 並不是想迎合這些熱錢。

他們用一個殘酷的篩選來重塑流動性。計時器會篩除所有想在有麻煩跡象時跑掉的紙手。

剩下的,是耐心、鐵鑽手的資本——這才是機構真正想要的。

XP 和 MP 不只是買入 TVL。

他們在

每一個協議都執著於一件事:讓你的資金鎖定在裡面。

@TermMaxFi

以不同的方式出現——而且有點低調地很猛。他們不再追逐瘋狂的年化收益率。

相反,在他們的 Puzzle Challenge 中,他們設置了一條殘酷的規則:把錢存進同一個金庫,如果提前提款?計時器會被重置回零。

表面上看像是反作弊,但一旦你真正理解,它就不一樣了。

它不是獎勵你持有……而是直接懲罰你離開。

計時器一開始滴答作響,你的心態就完全改變。

你不再問“我還能賺多少?”而是開始迷戀“我已經在這裡待了多久?”

普通協議降低APR只會讓你猶豫。

重置你的進度?那種感覺很痛。人類比起錯過額外收益,更討厭失去已經投入的時間。

這也是為什麼大多數協議無法維持流動性——他們用胡蘿蔔。

TermMax 使用的是損失厭惡。

更宏觀的角度來看,$27B 目前在鏈上持有的實體資產(RWAs),但只有10%是真正運作的。

實體資產需要穩定且長期的資本。DeFi 充斥著熱錢,一遇到第一根紅燭就會跳出來。

TermMax 並不是想迎合這些熱錢。

他們用一個殘酷的篩選來重塑流動性。計時器會篩除所有想在有麻煩跡象時跑掉的紙手。

剩下的,是耐心、鐵鑽手的資本——這才是機構真正想要的。

XP 和 MP 不只是買入 TVL。

他們在

MP0.38%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

RWA並沒有壞掉。它只是大多數未被使用。

我們已經在鏈上將$27 億的實物資產進行了代幣化,比如SPY、NVDA、AAPL和國債,但實際在流通的不到10%。其餘的都是直接坐著的死資本。

機構投資者並不是因為慢才遠離。它們不信任那些普通的DeFi池子,因為良好的抵押品最終會支持風險較高的資產,而一次清算就可能引發連鎖反應,拖垮整個系統。

@TermMaxFi通過隔離市場、僅支持單一抵押品,以及從一開始就鎖定固定利率來解決這個問題。你可以提前準確定價你想要的風險,而不是希望之後不會爆炸。

這將時間轉化為你可以實際管理的東西,具有可預測的現金流,不再是浮動利率或每日決策。

這就是代幣化資產最終不再是炫酷的儀表板數字,而成為真正可用資本的方式。

最大的考驗是,當TradFi在週末休市、加密貨幣24/7運行時,流動性是否能保持。做好這一點,我們就不僅僅是在追求收益——我們在談論誰真正控制這些資產的使用方式。

這感覺就像是嚴肅資金一直在等待的結構。

我們已經在鏈上將$27 億的實物資產進行了代幣化,比如SPY、NVDA、AAPL和國債,但實際在流通的不到10%。其餘的都是直接坐著的死資本。

機構投資者並不是因為慢才遠離。它們不信任那些普通的DeFi池子,因為良好的抵押品最終會支持風險較高的資產,而一次清算就可能引發連鎖反應,拖垮整個系統。

@TermMaxFi通過隔離市場、僅支持單一抵押品,以及從一開始就鎖定固定利率來解決這個問題。你可以提前準確定價你想要的風險,而不是希望之後不會爆炸。

這將時間轉化為你可以實際管理的東西,具有可預測的現金流,不再是浮動利率或每日決策。

這就是代幣化資產最終不再是炫酷的儀表板數字,而成為真正可用資本的方式。

最大的考驗是,當TradFi在週末休市、加密貨幣24/7運行時,流動性是否能保持。做好這一點,我們就不僅僅是在追求收益——我們在談論誰真正控制這些資產的使用方式。

這感覺就像是嚴肅資金一直在等待的結構。

RWA-1.81%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享