黄金情报局叶局

感謝跟單信任,我會穩穩打,做單必盯盤,行情天天有,看不懂的行情我不做,跟單別急,我們穩定複利,我們共同富裕,我打磨交易系統把控制回撤和風險管理始終放第一位,做錯單子我會有鎖倉調倉止損,不准大家虧錢!

基本面:金價周一觸及4268美元低點後反彈持穩,因以色列與伊朗釋放停火信號緩解了

避險壓力。正當市場擔憂金價是否會進一步崩潰之際,多頭力量卻悄然集結,推動價格緩

步回升。但強勁美國就業數據推升加息預期,美元維持高位限制金價漲幅。市場正靜待本

周CPI與PPI數據,以判斷美聯儲下一步利率路徑。

技術面:黃金H4級別再次下跌,並在48日多空分界線下方運行。此外,MACD雙線和

量能柱在零軸下方擴張。霍爾木茲海峽潛在風險、能源價格波動以及各國央行對通脹的持

續關注,都為黃金提供了根本支撐。

阻力支撐位:

第一阻力位:4200.00

第一支撐位:4160.00

第二阻力位:4217.00

第二支撐位:4143.00

查看原文避險壓力。正當市場擔憂金價是否會進一步崩潰之際,多頭力量卻悄然集結,推動價格緩

步回升。但強勁美國就業數據推升加息預期,美元維持高位限制金價漲幅。市場正靜待本

周CPI與PPI數據,以判斷美聯儲下一步利率路徑。

技術面:黃金H4級別再次下跌,並在48日多空分界線下方運行。此外,MACD雙線和

量能柱在零軸下方擴張。霍爾木茲海峽潛在風險、能源價格波動以及各國央行對通脹的持

續關注,都為黃金提供了根本支撐。

阻力支撐位:

第一阻力位:4200.00

第一支撐位:4160.00

第二阻力位:4217.00

第二支撐位:4143.00

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

黃金驚魂夜|CPI“4.2%”的真相:一半是舊帳,一半是幻覺

深度拆解|非農只是開胃菜,今晚CPI才是“審判日”?機構早已暗中布局

正文內容:

文 / [你的名字]

上週五,非農數據超預期翻倍,黃金直線跳水,全網恐慌。

但這只是“前菜”。今晚八點半,美國5月CPI數據重磅登場。市場預期的4.2%,究竟是通脹失控的信號,還是一場精心編織的“數據幻覺”?

今天,我們不看熱鬧,只看門道。

01. 撕裂的數據:整體在飆,核心在降

市場盯著4.2%的整體CPI同比(前值3.8%),嚇得瑟瑟發抖。但很少有人注意到另一個細節:

核心CPI環比預期僅為0.3%,上月是0.38%。

同一份報告裡,一個向上衝刺,一個向下滑行。這種撕裂意味著什麼?

意味著4.2%的水分很大。

如果把CPI比作體檢報告,現在的情況是:報告寫著血壓180(整體CPI),但你其實只有140(核心CPI)。那多出來的40,是去年10月美國政府停擺時,勞工部沒人下鄉采數據,直接用舊數據“複製粘貼”留下的統計爛攤子。

高盛報告指出,4月CPI中房租分項環比0.5%,遠超常態的0.2%-0.25%,其中近一半是補錄去年的舊帳。

結論: 你這兩周感受到的恐慌,有一部分是替去年的“數據漏洞”買單。

02. 油價的鈍化:恐慌的有效期只有三個月

製造4.2%幻覺的第二股力量是油價。

3月霍爾木茲海峽封鎖,油價衝向140,市場陷入癲狂。但三個

深度拆解|非農只是開胃菜,今晚CPI才是“審判日”?機構早已暗中布局

正文內容:

文 / [你的名字]

上週五,非農數據超預期翻倍,黃金直線跳水,全網恐慌。

但這只是“前菜”。今晚八點半,美國5月CPI數據重磅登場。市場預期的4.2%,究竟是通脹失控的信號,還是一場精心編織的“數據幻覺”?

今天,我們不看熱鬧,只看門道。

01. 撕裂的數據:整體在飆,核心在降

市場盯著4.2%的整體CPI同比(前值3.8%),嚇得瑟瑟發抖。但很少有人注意到另一個細節:

核心CPI環比預期僅為0.3%,上月是0.38%。

同一份報告裡,一個向上衝刺,一個向下滑行。這種撕裂意味著什麼?

意味著4.2%的水分很大。

如果把CPI比作體檢報告,現在的情況是:報告寫著血壓180(整體CPI),但你其實只有140(核心CPI)。那多出來的40,是去年10月美國政府停擺時,勞工部沒人下鄉采數據,直接用舊數據“複製粘貼”留下的統計爛攤子。

高盛報告指出,4月CPI中房租分項環比0.5%,遠超常態的0.2%-0.25%,其中近一半是補錄去年的舊帳。

結論: 你這兩周感受到的恐慌,有一部分是替去年的“數據漏洞”買單。

02. 油價的鈍化:恐慌的有效期只有三個月

製造4.2%幻覺的第二股力量是油價。

3月霍爾木茲海峽封鎖,油價衝向140,市場陷入癲狂。但三個

XAUUSD-1.26%

- 打賞

- 按讚

- 1

- 轉發

- 分享

長期看漲的基石未變,但中短期的“震盪磨底”遠未結束。

01. 長期骨架:美元信用崩潰下的必然

我們的底層邏輯從未改變:黃金是對沖美元信用風險的最佳資產。

美國產業空心化導致美債規模螺旋式上升,美元信用的長期下降趨勢是確定的。只要這個大前提存在,黃金作為“美元對手盤”的戰略價值就存在。即便階段性美債收益率上升,拉長周期看,也是戰略上有利於黃金的配置窗口。

02. 中短期困局:三重壓力的“夾板氣”

既然長期看好,為何現階段我們看震盪?核心在於“舊力已盡,新力未生”。

過去推升黃金的“降息預期”和“央行購金敘事”已經鈍化,而新的宏觀趨勢——“滯脹”——還未正式確立。在這個空窗期,黃金面臨著三股強大的壓制力:

① 石油美元的“陽謀”:原油暴漲化解債務

這是當前最核心的隱性邏輯。

為了償還天量債務並維持美元信用,美國有動力推高油價。在石油美元體系下,油價上漲需要更多美元結算,各國央行不得不拋售黃金儲備換取美元。

結果就是:黃金下跌、美元指數企穩、油價上漲、債務壓力緩解。這是一個看似“堂堂正正”的化債手段,但對黃金卻是實實在在的抽血。

② AI的“虹吸效應”:科技泡沫對資金的搶奪

去年機構的“杠鈴策略”(一端AI,一端黃金)在今年出現了傾斜。

AI產業如火如荼,市場對科技股的預期極高,資金瘋狂湧向AI,黃金自然受到了冷落。AI與黃金存在著微妙的“跷跷板”關係——參考2000年互聯網泡沫破滅後黃

01. 長期骨架:美元信用崩潰下的必然

我們的底層邏輯從未改變:黃金是對沖美元信用風險的最佳資產。

美國產業空心化導致美債規模螺旋式上升,美元信用的長期下降趨勢是確定的。只要這個大前提存在,黃金作為“美元對手盤”的戰略價值就存在。即便階段性美債收益率上升,拉長周期看,也是戰略上有利於黃金的配置窗口。

02. 中短期困局:三重壓力的“夾板氣”

既然長期看好,為何現階段我們看震盪?核心在於“舊力已盡,新力未生”。

過去推升黃金的“降息預期”和“央行購金敘事”已經鈍化,而新的宏觀趨勢——“滯脹”——還未正式確立。在這個空窗期,黃金面臨著三股強大的壓制力:

① 石油美元的“陽謀”:原油暴漲化解債務

這是當前最核心的隱性邏輯。

為了償還天量債務並維持美元信用,美國有動力推高油價。在石油美元體系下,油價上漲需要更多美元結算,各國央行不得不拋售黃金儲備換取美元。

結果就是:黃金下跌、美元指數企穩、油價上漲、債務壓力緩解。這是一個看似“堂堂正正”的化債手段,但對黃金卻是實實在在的抽血。

② AI的“虹吸效應”:科技泡沫對資金的搶奪

去年機構的“杠鈴策略”(一端AI,一端黃金)在今年出現了傾斜。

AI產業如火如荼,市場對科技股的預期極高,資金瘋狂湧向AI,黃金自然受到了冷落。AI與黃金存在著微妙的“跷跷板”關係——參考2000年互聯網泡沫破滅後黃

XAUUSD-1.26%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

隔夜金價先抑後揚,在低位獲得有效支撐並企穩。盤中看漲信號增強,行情進入反彈修正階段,日內操作建議以逢低做多為主。

從消息面來看,近期多項重磅經濟數據相繼出爐,市場整體情緒偏於謹慎,多空因素交織拉鋸,導致金價短線反覆。不過,負面情緒已大體釋放完畢,市場避險需求有所回暖,為黃金帶來溫和提振,短線價格重心正逐步上移。

技術面上,黃金目前仍處於區間震蕩結構,多空力量對比相對均衡,暫時缺乏單邊突破的動能。上方存在短線壓制,下方買盤支撐則較為穩固,行情通過來回洗盤完成修復,屬於典型的震蕩蓄勢形態。隨著低位支撐不斷被確認,短線多頭反攻的概率持續增加,盤面震蕩偏強節奏明顯。

操作上,若價格回踩至4290—4310一帶,可考慮布局多單,上方目標位依次關注4330、4355及4380附近

查看原文從消息面來看,近期多項重磅經濟數據相繼出爐,市場整體情緒偏於謹慎,多空因素交織拉鋸,導致金價短線反覆。不過,負面情緒已大體釋放完畢,市場避險需求有所回暖,為黃金帶來溫和提振,短線價格重心正逐步上移。

技術面上,黃金目前仍處於區間震蕩結構,多空力量對比相對均衡,暫時缺乏單邊突破的動能。上方存在短線壓制,下方買盤支撐則較為穩固,行情通過來回洗盤完成修復,屬於典型的震蕩蓄勢形態。隨著低位支撐不斷被確認,短線多頭反攻的概率持續增加,盤面震蕩偏強節奏明顯。

操作上,若價格回踩至4290—4310一帶,可考慮布局多單,上方目標位依次關注4330、4355及4380附近

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

周末伊以再次爆发冲突,不过很快被特朗普喊停,短暂的影响有限,市场还是对美伊达成协议持乐观态度。而非农数据的强劲拉高美元,市场进一步提升了加息的预期,黄金、白银承压,短期的地缘局势反复,可能让黄金价格反复,但协议终会达成,节奏上还是反弹偏空的逻辑思路,日内关注4350-60附近偏空对待。

6月8日黄金短线早间操作思路:

现货黄金(xauusd):4350-60附近空,防守4373,看4310-4300附近,破位看4250-60

二、白银

走势同步黄金,受美元强势承压,短期有一个关键节点,就是再200日均线附近有所支撑,一旦跌破67,那么跌幅空间可能进一步扩大,短期还是跟随黄金偏空操作,暂时需观察200日均线支撑的情况。

6月8日(周一)白银短线操作思路:

现货白银(xagusd):68.8附近偏空对待,防守70,看67-66.8支撑,若跌破则打开跌势空间,进一步看下。

三、原油

周五原油同样受美指强势承压,走弱下跌,目前主要还是霍尔木兹海峡依旧未能有效通航,更甚的是,美伊以冲突又有发生,协议还在拉扯,达成协议的乐观预期被消耗,短期原油有所支撑,因伊以再度爆发打击,早间原油高开,特朗普快速遏制,预计涨幅有限,等高位区仍可以布局空,关注93.8-94.3压制偏空对待。$XAUUSD $XBRUSD $XAGUSD

6月8日黄金短线早间操作思路:

现货黄金(xauusd):4350-60附近空,防守4373,看4310-4300附近,破位看4250-60

二、白银

走势同步黄金,受美元强势承压,短期有一个关键节点,就是再200日均线附近有所支撑,一旦跌破67,那么跌幅空间可能进一步扩大,短期还是跟随黄金偏空操作,暂时需观察200日均线支撑的情况。

6月8日(周一)白银短线操作思路:

现货白银(xagusd):68.8附近偏空对待,防守70,看67-66.8支撑,若跌破则打开跌势空间,进一步看下。

三、原油

周五原油同样受美指强势承压,走弱下跌,目前主要还是霍尔木兹海峡依旧未能有效通航,更甚的是,美伊以冲突又有发生,协议还在拉扯,达成协议的乐观预期被消耗,短期原油有所支撑,因伊以再度爆发打击,早间原油高开,特朗普快速遏制,预计涨幅有限,等高位区仍可以布局空,关注93.8-94.3压制偏空对待。$XAUUSD $XBRUSD $XAGUSD

- 打賞

- 1

- 回覆

- 轉發

- 分享

$XAUUSD 我們黃金長期上漲的底層邏輯從未改變:黃金是對沖美元信用風險的最優資產。

美國產業空心化導致美債規模螺旋式上升,美元信用的長期下降趨勢是確定的。只要這個大前提在,黃金作為“美元對手盤”的戰略價值就在。即便階段性美債收益率上升,拉長周期看,也是戰略上有利於黃金的配置窗口。

02. 中短期困局:三重壓力的“夾板氣”

既然長期看好,為什麼現階段我們看震盪?核心在於“舊力已盡,新力未生”。

過去推升黃金的“降息預期”和“央行購金敘事”已經鈍化,而新的宏觀趨勢——“滯脹”——還未正式確立。在這個空窗期,黃金面臨著三股強大的壓制力:

① 石油美元的“陽謀”:原油暴漲化解債務

這是當前最核心的隱性邏輯。

為了償還天量債務並維持美元信用,美國有動力推高油價。在石油美元體系下,油價上漲需要更多美元結算,各國央行不得不拋售黃金儲備換取美元。

結果就是:黃金下跌、美元指數企穩、油價上漲、債務壓力緩解。 這是一個看似“堂堂正正”的化債手段,但對黃金卻是實實在在的抽血。

② AI的“虹吸效應”:科技泡沫對資金的搶奪

去年機構的“杠鈴策略”(一端AI,一端黃金)在今年出現了傾斜。

AI產業如火如荼,市場對科技股的預期極高,資金瘋狂湧向AI,黃金自然受到了冷落。AI與黃金存在著微妙的“跷跷板”關係——參考2000年互聯網泡沫破滅後黃金的起漲,只有等待AI泡沫破裂,溢出資金才會重新擁抱黃金。

③ 技

美國產業空心化導致美債規模螺旋式上升,美元信用的長期下降趨勢是確定的。只要這個大前提在,黃金作為“美元對手盤”的戰略價值就在。即便階段性美債收益率上升,拉長周期看,也是戰略上有利於黃金的配置窗口。

02. 中短期困局:三重壓力的“夾板氣”

既然長期看好,為什麼現階段我們看震盪?核心在於“舊力已盡,新力未生”。

過去推升黃金的“降息預期”和“央行購金敘事”已經鈍化,而新的宏觀趨勢——“滯脹”——還未正式確立。在這個空窗期,黃金面臨著三股強大的壓制力:

① 石油美元的“陽謀”:原油暴漲化解債務

這是當前最核心的隱性邏輯。

為了償還天量債務並維持美元信用,美國有動力推高油價。在石油美元體系下,油價上漲需要更多美元結算,各國央行不得不拋售黃金儲備換取美元。

結果就是:黃金下跌、美元指數企穩、油價上漲、債務壓力緩解。 這是一個看似“堂堂正正”的化債手段,但對黃金卻是實實在在的抽血。

② AI的“虹吸效應”:科技泡沫對資金的搶奪

去年機構的“杠鈴策略”(一端AI,一端黃金)在今年出現了傾斜。

AI產業如火如荼,市場對科技股的預期極高,資金瘋狂湧向AI,黃金自然受到了冷落。AI與黃金存在著微妙的“跷跷板”關係——參考2000年互聯網泡沫破滅後黃金的起漲,只有等待AI泡沫破裂,溢出資金才會重新擁抱黃金。

③ 技

XAUUSD-1.26%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$XAUUSD 最近這段時間,只要你打開財經新聞,聽到的無非是“中東局勢”、“央行購金”、“通脹韌性”。

但在表象之下,華爾街正在發生一件極其詭異的事:黃金連續兩周寬幅震盪,漲不動也跌不深,彷彿被一隻無形的手釘在了原地。

今天,我想帶大家跳出傳統的宏觀敘事,潛入深水區,看一看華爾街巨頭們最近到底在幹什麼。

結論先行:現在的華爾街,根本不是在“炒”黃金,而是在把它當成一台無風險的“印鈔機”。

01. 揭秘:一套存在幾十年的“賺錢”策略

這套策略並不新鮮,它叫“黃金租賃套利”(Gold Carry Trade)。

邏輯聽起來很專業,拆穿了卻異常簡單,一共三步:

借金:機構從各國央行或大型商業銀行手中借入黃金。注意,是“借”,不是“買”。借金成本極低,年化利率甚至不到 0.5%。

賣金換鈔:借到黃金後,立刻在現貨市場賣掉,換成美元現金。

買債躺贏:拿著這筆現金,全部買入10年期美債。現在美債收益率穩穩掛在 4.45% 左右。

你算一筆帳:

借入成本 < 0.5%,無風險收益 4.45%。

中間將近 4個百分點 的利差,就是純利潤。

有人問:黃金漲價了怎麼辦?

這正是這套策略最“狠”的地方。在賣出黃金的同時,機構會在期貨市場上買入等量的黃金遠期合約。相當於提前鎖定了未來的買入價格。

這樣一來,無論金價未來是漲上天還是跌穿地,機構都能按約定價格還金。

他們不承擔金價波動風險,只賺確定的利差。

但在表象之下,華爾街正在發生一件極其詭異的事:黃金連續兩周寬幅震盪,漲不動也跌不深,彷彿被一隻無形的手釘在了原地。

今天,我想帶大家跳出傳統的宏觀敘事,潛入深水區,看一看華爾街巨頭們最近到底在幹什麼。

結論先行:現在的華爾街,根本不是在“炒”黃金,而是在把它當成一台無風險的“印鈔機”。

01. 揭秘:一套存在幾十年的“賺錢”策略

這套策略並不新鮮,它叫“黃金租賃套利”(Gold Carry Trade)。

邏輯聽起來很專業,拆穿了卻異常簡單,一共三步:

借金:機構從各國央行或大型商業銀行手中借入黃金。注意,是“借”,不是“買”。借金成本極低,年化利率甚至不到 0.5%。

賣金換鈔:借到黃金後,立刻在現貨市場賣掉,換成美元現金。

買債躺贏:拿著這筆現金,全部買入10年期美債。現在美債收益率穩穩掛在 4.45% 左右。

你算一筆帳:

借入成本 < 0.5%,無風險收益 4.45%。

中間將近 4個百分點 的利差,就是純利潤。

有人問:黃金漲價了怎麼辦?

這正是這套策略最“狠”的地方。在賣出黃金的同時,機構會在期貨市場上買入等量的黃金遠期合約。相當於提前鎖定了未來的買入價格。

這樣一來,無論金價未來是漲上天還是跌穿地,機構都能按約定價格還金。

他們不承擔金價波動風險,只賺確定的利差。

XAU-1.27%

- 打賞

- 1

- 回覆

- 轉發

- 分享

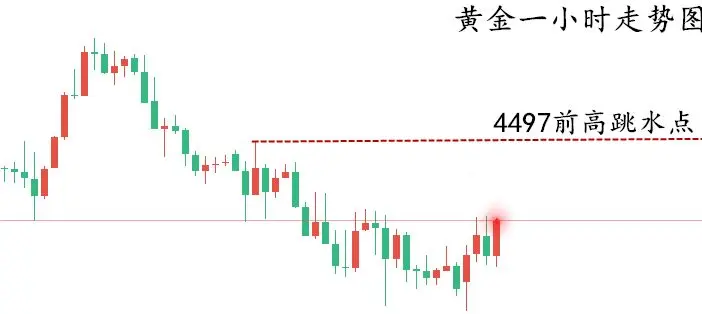

黃金本週的走勢整體來看依舊沒有擺脫下跌的趨勢,其一先漲後跌,其二先跌後漲尾盤繼續跌,從始至終就是維持下跌趨勢,日線上可以看到高點在逐步下移,低點也在逐漸刷新,相對強弱指數(RSI)呈看跌趨勢,動能略微轉為看跌,指向下方,證實空方正在入場,推動金價走低。

一小時上,今天首個阻力關口在4480-85一線,其次就是上方4497,目前的走勢我們依然清楚本週最後收盤都是下跌,所以日內圍繞高點做偏空處理即可,若破位上行,則關注4497的開跌口,根據走勢實時的做調整,多單看低位情況找位置短多了!

$XAUUSD 黃金:理想位置在4485上下做空,但若早盤不給機會,也可考慮在4480下先行激進空,依據走勢實時調整即可,下看4440-25!

一小時上,今天首個阻力關口在4480-85一線,其次就是上方4497,目前的走勢我們依然清楚本週最後收盤都是下跌,所以日內圍繞高點做偏空處理即可,若破位上行,則關注4497的開跌口,根據走勢實時的做調整,多單看低位情況找位置短多了!

$XAUUSD 黃金:理想位置在4485上下做空,但若早盤不給機會,也可考慮在4480下先行激進空,依據走勢實時調整即可,下看4440-25!

XAU-1.27%

- 打賞

- 2

- 回覆

- 轉發

- 分享

昨晚消息方面,美國勞工統計局公布數據顯示,4月職位空缺數躍升至762萬,創下近兩年來最高水平,遠超經濟學家預期687萬。裁員人數降至169.2萬,遠低於市場預期,勞動力市場韌性支撐美聯儲鷹派預期。據伊媒為抗議以軍擴大在黎行動,伊朗將暫停與美國通過中間人溝通,計劃徹底封鎖霍爾木茲海峽,美伊談判再次進入複雜狀況。$XAUUSD

地緣政治的反覆性使得金價走勢再次面臨不確定性,另外美通脹預期仍偏高叠加經濟和勞動力市場的韌性,美聯儲整體或仍偏鷹,甚至階段性會體現加息預期,追漲風險度仍較高,逢低配置依然是主要操作策略,特別是在美聯儲6月議息前後,宜謹慎看待,同時降低上半年預期。

查看原文地緣政治的反覆性使得金價走勢再次面臨不確定性,另外美通脹預期仍偏高叠加經濟和勞動力市場的韌性,美聯儲整體或仍偏鷹,甚至階段性會體現加息預期,追漲風險度仍較高,逢低配置依然是主要操作策略,特別是在美聯儲6月議息前後,宜謹慎看待,同時降低上半年預期。

- 打賞

- 2

- 回覆

- 轉發

- 分享

今晚八點多非農的前瞻指標來襲,更可怕的是它可能成為主力預告僵局將破的開胃菜。我們不知道黃金什麼時候會回到4100,國內什麼時候會再見八百多的黃金,但是這個可能性依然存在,只是需要配合決定性的利空消息和放量大陰線,在此之前我們仍然保持謹慎,上週六就提醒了大家,當前行情上下有區間的約束,處於主力震盪吸籌的階段。這兩天繼續強調當前金價依舊處在4450到4590的箱體震盪區間內,上壓下托格局明確,市場正在等待非農結果,或者每一真正有決定性的新動向,市場目前完美的符合我們之前的預期。今天是6月3號,目前國際金價4466。今天我用25年時間經驗,為分析這個區間震盪的行情關鍵鍵位與應對策略,今晚將公布ADP數據。該數據是周五非農數據的重要前瞻指標,會引發市場的短期波動。但結合當前的盤面來看,數據難以推動行情走出明確的方向,核心原因在於美元指數昨日同樣收出震盪整理的K線,處於震盪蓄勢的狀態,市場真正的方向性選擇大概率要等待周五非農數據落地後才能明確。美元指數整體多頭格局並未改變,雖然近期陷入震盪,但整體仍具備向上突破壓力位的動能。結合盤面預期,如果今日數據助力美元走強,周四、周五美元大概率開啟上行突破的行情,黃金也將同步承壓下行。叠加當前唯一談判陷入僵局,中間過程摩擦不斷,黃金短期反彈阻力極大,後續重點關注盤面能否收出實體的大陰線,有效跌破4450的關鍵支撐位,一旦破位,黃金下行空間將徹底的打開。

XAU-1.27%

- 打賞

- 1

- 回覆

- 轉發

- 分享

6月3號午間分析

今日黃金整體承壓震盪運行。美國經濟數據持續偏強,通脹回落節奏緩慢,市場進一步推遲美聯儲降息預期,美元指數和美債收益率高位企穩,持續壓制金價反彈力度。機構多頭持續減倉,短線利空情緒佔優。但地緣局勢不確定性仍在,叠加全球央行持續逢低購金,為黃金底部提供強力支撐,行情呈現典型利空不深跌的區間震盪格局,晚間重點關注美盤數據,等待方向突破信號。

黃金日線沖高回落、收出承壓K線,價格回落短期均線下方,多頭動能明顯減弱。4小時周期高點不斷下移,MACD綠柱延續放量狀態,短線維持偏弱結構。日內上方關鍵壓力集中4496—4506區間,是日內強弱分水嶺;下方短線支撐4440—4450,強支撐4420關口,不破區間保持震盪整理格局。

操作參考

日內整體以偏弱震盪思路對待。反彈靠近4490—4500壓力區間優先高空,博弈回落修正

回踩4450—4420支撐區間可輕倉短多,博取區間反彈。

震盪行情切忌追漲殺跌,嚴格帶好止損

今日黃金整體承壓震盪運行。美國經濟數據持續偏強,通脹回落節奏緩慢,市場進一步推遲美聯儲降息預期,美元指數和美債收益率高位企穩,持續壓制金價反彈力度。機構多頭持續減倉,短線利空情緒佔優。但地緣局勢不確定性仍在,叠加全球央行持續逢低購金,為黃金底部提供強力支撐,行情呈現典型利空不深跌的區間震盪格局,晚間重點關注美盤數據,等待方向突破信號。

黃金日線沖高回落、收出承壓K線,價格回落短期均線下方,多頭動能明顯減弱。4小時周期高點不斷下移,MACD綠柱延續放量狀態,短線維持偏弱結構。日內上方關鍵壓力集中4496—4506區間,是日內強弱分水嶺;下方短線支撐4440—4450,強支撐4420關口,不破區間保持震盪整理格局。

操作參考

日內整體以偏弱震盪思路對待。反彈靠近4490—4500壓力區間優先高空,博弈回落修正

回踩4450—4420支撐區間可輕倉短多,博取區間反彈。

震盪行情切忌追漲殺跌,嚴格帶好止損

XAU-1.27%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$XAUUSD 機構怎麼看(分歧巨大)

高盛:堅定看5400年底目標,核心是央行購金+去美元化長邏輯不動

摩根士丹利:下調下半年目標至5200,認為黃金已回歸實際利率主導的傳統框架

華安基金:中長期邏輯(財政赤字+央行購金+信用對沖)未變,但承認短期數據面是逆風

翻譯成人話:長線多頭信"央行買盤托底",短線空頭信"利率不降=黃金沒戲"。現在就是這兩種力量在4480附近掰手腕。

查看原文高盛:堅定看5400年底目標,核心是央行購金+去美元化長邏輯不動

摩根士丹利:下調下半年目標至5200,認為黃金已回歸實際利率主導的傳統框架

華安基金:中長期邏輯(財政赤字+央行購金+信用對沖)未變,但承認短期數據面是逆風

翻譯成人話:長線多頭信"央行買盤托底",短線空頭信"利率不降=黃金沒戲"。現在就是這兩種力量在4480附近掰手腕。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$XAUUSD 【6.3黃金晨報】4460一線暫止跌,但別急著抄。

昨收4484,跌$55(-1.21%),今亞盤橫在4460-4490磨。

三根刺扎在多頭背上:

① 美伊"羅生門"——伊朗說封海峽停談判,特朗普說一周內簽協議,市場給不了確定溢價

② ISM製造業PMI 54.0,四年新高→"更高更久"加碼,SPDR已連減三天

③ WTI暴漲5.5%破92,油價→通脹→緊縮→黃金被間接絞殺

托底的只有兩個:央行購金長線(高盛仍看5400)+ 4460本身的技術緩衝(無恐慌拋售)。

本周真正破局點:周五非農。

操作上——4450破則看4420;收復4500才算喘過氣。中間這段,多看少動。

查看原文昨收4484,跌$55(-1.21%),今亞盤橫在4460-4490磨。

三根刺扎在多頭背上:

① 美伊"羅生門"——伊朗說封海峽停談判,特朗普說一周內簽協議,市場給不了確定溢價

② ISM製造業PMI 54.0,四年新高→"更高更久"加碼,SPDR已連減三天

③ WTI暴漲5.5%破92,油價→通脹→緊縮→黃金被間接絞殺

托底的只有兩個:央行購金長線(高盛仍看5400)+ 4460本身的技術緩衝(無恐慌拋售)。

本周真正破局點:周五非農。

操作上——4450破則看4420;收復4500才算喘過氣。中間這段,多看少動。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$XAUUSD 6.3 早間黃金行策略分析

昨日黃金走出深度回落行情,高位承壓大幅下行,尾盤探底小幅回彈,最終收於4483附近。整體格局由前期高位震盪轉為偏弱整理,技術面形成下行承壓結構

本周核心焦點鎖定晚間ADP小非農數據、周五非農重磅數據,數據窗口來臨前,市場不會走出單邊趨勢,日內維持區間震盪、偏弱運行節奏,操作以高抛低吸為主,不追漲殺跌

回踩 4460-4490做多,止損4445下方,目標4520-4550,破位持有看4580離場

非農數據周,盤面波動反覆、洗盤頻繁,全程1-2成輕倉操作,不扛單、不重倉;

晚間數據行情波動加劇,盤中實時微調點位,嚴格帶好止損

昨日黃金走出深度回落行情,高位承壓大幅下行,尾盤探底小幅回彈,最終收於4483附近。整體格局由前期高位震盪轉為偏弱整理,技術面形成下行承壓結構

本周核心焦點鎖定晚間ADP小非農數據、周五非農重磅數據,數據窗口來臨前,市場不會走出單邊趨勢,日內維持區間震盪、偏弱運行節奏,操作以高抛低吸為主,不追漲殺跌

回踩 4460-4490做多,止損4445下方,目標4520-4550,破位持有看4580離場

非農數據周,盤面波動反覆、洗盤頻繁,全程1-2成輕倉操作,不扛單、不重倉;

晚間數據行情波動加劇,盤中實時微調點位,嚴格帶好止損

ADP0.03%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美伊談判仍處於博弈拉鋸階段,市場普遍預判後續落地相關協議只是時間早晚問題。若協議落地,雙方大概率續期停火約定、霍爾木茲海峽恢復通航,直接壓制原油價格。油價下行會階段性舒緩全球通脹隱患,短期對黃金形成提振、帶動金價小幅上行;但從中長線來看,中東地緣矛盾降溫,避險溢價逐步消退又會拖累金價。因此在和談落地消息正式官宣前,黃金行情維持寬幅震盪走勢,短期或還會夾雜其他影響因素,比如貿易關稅,比如通脹問題,或美聯儲政策。對於黃金價格的走勢,個人還是偏向於短線震盪格局,中長期反彈空的思路。

晚間短線關注4550-4553附近壓制,短線衝到此位可以短空,防守4570即可。

6月2日黃金短線晚間操作思路:

$XAUUSD :4550-45是73附近空,防守4580,看4513-4500

查看原文晚間短線關注4550-4553附近壓制,短線衝到此位可以短空,防守4570即可。

6月2日黃金短線晚間操作思路:

$XAUUSD :4550-45是73附近空,防守4580,看4513-4500

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$XAUUSD 黃金昨日白盤震盪走弱,晚盤加速下跌破底,尾盤承壓在4503關口一線,整體走勢上是偏空運行的,這點是毋庸置疑的,而在早盤短暫衝高再度回落之後,今天就需要重點關注是否會出現破位走勢了,相對強弱指數(RSI)顯示動能看跌,指向下行,這預示著賣方將進一步壓低金價。如果金價跌破4450美元/盎司,金價將有機會測試位於4411美元/盎司的200日均線。

一小時上早盤上方關注4503-4506一線的壓制,下方關注4450關鍵支撐,暫時先看小區間的波幅,同時若給到機會的話,可以直接進場空單先行博弈延續下跌,整體還是以空單為主即可!

黃金:反抽4506附近空,防守21,目標看向4460-50!若4450不破可嘗試短空。

在上週美國違反停火協議對伊朗實施轟炸後,近期以色列再次違反停火協議對黎巴嫩實施轟炸,鑑於此伊朗談判代表團決定暫停“通過調解人進行的與美談判和文本交流。並表示美對違反與伊朗停火協議的行為負有直接責任,同時以色列在黎巴嫩的違反停火行為也應由美國負責。

對此美暫未做出回應,而特朗普在發言時表示,其並不在乎停止談判,也不擔憂油價上漲,因油價很快就會下跌。

地緣局勢上的多變,刺激市場情緒左右搖擺,昨日黃金持續回調,原油強勢反彈,走勢符合個人預期。後續地緣局勢上的影響不會消退,其多變性會繼續帶動市場動盪,仍需警惕行情出現反覆。

所謂一個靠譜的人,凡事有交代,件件有著落,事事有回音

查看原文一小時上早盤上方關注4503-4506一線的壓制,下方關注4450關鍵支撐,暫時先看小區間的波幅,同時若給到機會的話,可以直接進場空單先行博弈延續下跌,整體還是以空單為主即可!

黃金:反抽4506附近空,防守21,目標看向4460-50!若4450不破可嘗試短空。

在上週美國違反停火協議對伊朗實施轟炸後,近期以色列再次違反停火協議對黎巴嫩實施轟炸,鑑於此伊朗談判代表團決定暫停“通過調解人進行的與美談判和文本交流。並表示美對違反與伊朗停火協議的行為負有直接責任,同時以色列在黎巴嫩的違反停火行為也應由美國負責。

對此美暫未做出回應,而特朗普在發言時表示,其並不在乎停止談判,也不擔憂油價上漲,因油價很快就會下跌。

地緣局勢上的多變,刺激市場情緒左右搖擺,昨日黃金持續回調,原油強勢反彈,走勢符合個人預期。後續地緣局勢上的影響不會消退,其多變性會繼續帶動市場動盪,仍需警惕行情出現反覆。

所謂一個靠譜的人,凡事有交代,件件有著落,事事有回音

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

黃金“超級周”來襲:震盪一月後,6月首周定乾坤!

決戰六月|本周黃金操作全攻略:從“小非農”到“大非農”的生存指

六月序幕拉開,黃金市場正站在一個關鍵的十字路口。

經過長達一個月的震盪整理,本周(6月首周)極有可能成為決定未來走勢的“方向選擇窗口”。四大重磅報告接踵而至,多頭與空頭將迎來正面決戰。

我將本周的完整節奏與關鍵觀察點梳理如下,建議收藏備用。

周一:震盪開局,等待信號

周末地緣消息反覆拉鋸,核心分歧尚未落地。這種不確定性將繼續為金價提供底線支撐,預計日內以震盪蓄力為主,市場觀望情緒濃厚。

周二:測試支撐,聚焦“宙斯”

重點關注JOLTs職位空缺數據。作為美聯儲衡量勞動力市場鬆緊的核心指標,若數據走弱,暗示就業降溫,將提振降息預期,反之則強化“higher for longer”(更高更久)的敘事。

周三:“小非農”試盤

ADP數據作為大非農的前瞻,是本周第一個變盤試探點。市場普遍預期數據小幅回落,需警惕資金提前博弈。

周四:鋪墊行情,經濟驗證

關注初請失業金人數與服務業PMI。若初請走高叠加PMI走弱,將印證經濟放緩邏輯,對黃金構成短線提振。

周五:終極審判,定調六月

重中之重是非農就業報告(NFP)。

周一到周四皆是鋪墊,真正的大戲在周五晚間。這份數據不僅決定當日行情,更可能直接定調整個六月的波動區間。

操作策略:

本周切忌盲目賭方向。前四天觀察數據邊際變化,周五根據非

查看原文決戰六月|本周黃金操作全攻略:從“小非農”到“大非農”的生存指

六月序幕拉開,黃金市場正站在一個關鍵的十字路口。

經過長達一個月的震盪整理,本周(6月首周)極有可能成為決定未來走勢的“方向選擇窗口”。四大重磅報告接踵而至,多頭與空頭將迎來正面決戰。

我將本周的完整節奏與關鍵觀察點梳理如下,建議收藏備用。

周一:震盪開局,等待信號

周末地緣消息反覆拉鋸,核心分歧尚未落地。這種不確定性將繼續為金價提供底線支撐,預計日內以震盪蓄力為主,市場觀望情緒濃厚。

周二:測試支撐,聚焦“宙斯”

重點關注JOLTs職位空缺數據。作為美聯儲衡量勞動力市場鬆緊的核心指標,若數據走弱,暗示就業降溫,將提振降息預期,反之則強化“higher for longer”(更高更久)的敘事。

周三:“小非農”試盤

ADP數據作為大非農的前瞻,是本周第一個變盤試探點。市場普遍預期數據小幅回落,需警惕資金提前博弈。

周四:鋪墊行情,經濟驗證

關注初請失業金人數與服務業PMI。若初請走高叠加PMI走弱,將印證經濟放緩邏輯,對黃金構成短線提振。

周五:終極審判,定調六月

重中之重是非農就業報告(NFP)。

周一到周四皆是鋪墊,真正的大戲在周五晚間。這份數據不僅決定當日行情,更可能直接定調整個六月的波動區間。

操作策略:

本周切忌盲目賭方向。前四天觀察數據邊際變化,周五根據非

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【6/1日內思路】

美伊停火談判未能取得實質突破,以想黎巴嫩推動,提升市場緊張情緒。長期金價避險看不變,但過程中震盪洗盤,本周數據周卡看能否為金價再次提供上行的動能。

金價上周深V反彈突破日均線壓制,4小時級別整體處於橫向開口但均線有所拐頭,同時1小時級別金價下破中軌,有轉變回踩的信號。日內整體震盪對待,高抛低吸為主

上方關注4540-55第一阻力,4585-4600第二阻力

下方關注4500-4485第一支撐,4460-40第二支撐

反彈4585附近空,4593補,目標4565-45

回踩4500附近多,4493補,目標4518-35$XAUUSD

查看原文美伊停火談判未能取得實質突破,以想黎巴嫩推動,提升市場緊張情緒。長期金價避險看不變,但過程中震盪洗盤,本周數據周卡看能否為金價再次提供上行的動能。

金價上周深V反彈突破日均線壓制,4小時級別整體處於橫向開口但均線有所拐頭,同時1小時級別金價下破中軌,有轉變回踩的信號。日內整體震盪對待,高抛低吸為主

上方關注4540-55第一阻力,4585-4600第二阻力

下方關注4500-4485第一支撐,4460-40第二支撐

反彈4585附近空,4593補,目標4565-45

回踩4500附近多,4493補,目標4518-35$XAUUSD

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美東時間6月5日(週五),美國勞工統計局將公布5月非農就業報告。當前市場普遍預計,美國5月非農新增就業將較4月進一步放緩,目前市場給出的預測區間約為8.5萬至9.6萬人,前值為11.5萬人;失業率預計維持在4.2%至4.3%附近,平均時薪環比增速預計回升至0.3%,前值為0.2%。

這份非農報告將直接影響市場對美聯儲政策路徑的判斷。此前美國4月PCE物價指數同比升至3.8%,核心PCE同比升至3.3%,顯示通脹仍具粘性。在通脹沒有明顯回落的背景下,美聯儲需要看到就業市場持續降溫,才更可能釋放寬鬆信號。因此,5月非農的核心看點不只是新增就業人數,而是就業、失業率、工資三項指標能否同時指向勞動力市場降溫。

從4月數據看,美國就業市場已經出現邊際放緩跡象。4月非農新增就業11.5萬人,低於3月的18.5萬人;失業率維持4.3%;平均時薪環比僅增長0.2%,同比增長3.6%。行業層面,就業增長主要集中在醫療保健、運輸倉儲和零售業,聯邦政府就業繼續下降,信息業崗位也延續下滑。這意味著美國就業並未全面惡化,但新增崗位的結構並不均衡。

若5月非農強於預期,例如新增就業超過10萬人、失業率維持或下降、工資環比達到0.3%甚至更高,市場可能重新定價“高利率維持更久”。在這種情景下,美債收益率和美元大概率走強,黃金(XAUUSD)將面臨實際利率上升和美元反彈的雙重壓力,短線可能回落。美股方

查看原文這份非農報告將直接影響市場對美聯儲政策路徑的判斷。此前美國4月PCE物價指數同比升至3.8%,核心PCE同比升至3.3%,顯示通脹仍具粘性。在通脹沒有明顯回落的背景下,美聯儲需要看到就業市場持續降溫,才更可能釋放寬鬆信號。因此,5月非農的核心看點不只是新增就業人數,而是就業、失業率、工資三項指標能否同時指向勞動力市場降溫。

從4月數據看,美國就業市場已經出現邊際放緩跡象。4月非農新增就業11.5萬人,低於3月的18.5萬人;失業率維持4.3%;平均時薪環比僅增長0.2%,同比增長3.6%。行業層面,就業增長主要集中在醫療保健、運輸倉儲和零售業,聯邦政府就業繼續下降,信息業崗位也延續下滑。這意味著美國就業並未全面惡化,但新增崗位的結構並不均衡。

若5月非農強於預期,例如新增就業超過10萬人、失業率維持或下降、工資環比達到0.3%甚至更高,市場可能重新定價“高利率維持更久”。在這種情景下,美債收益率和美元大概率走強,黃金(XAUUSD)將面臨實際利率上升和美元反彈的雙重壓力,短線可能回落。美股方

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多91.87萬 熱度

28.86萬 熱度

89.4萬 熱度

179.23萬 熱度

7.96萬 熱度

已置頂

📢 廣場新一輪紅包雨來襲,新人 100% 必中!

聊世界杯狂撒紅包,單帖最高爆出 10U ETH!

🎁 限時福利

✅ 新人禮:首次發帖 100% 必中紅包!

✅ 發帖獎:涵蓋 ETH、GT、Meme 幣、倉位體驗券,多發多得!

✅ 衝榜單:贏得世界杯限量禮盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行動,曬出您的世界杯賽事預測與戰績

👉️ https://www.gate.com/post

詳情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT⚽ 預測世界盃,瓜分 $40,000!Gate 懂王集結令!

2026世界盃燃爆今夏,來 Gate 廣場當預言家,豪華獎池等您來戰!

💥 輕鬆兩步參與:

1️⃣ 帶 #广场预测世界杯赢40000U 發帖,或分享官方活動至廣場發帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 發帖內容可圍繞賽事結果預測、賽事勝率分析、交易策略/截圖分享等。

💰 三重大獎等您拿:

1️⃣ 日獎:每天評選 10 位“單日預測王”瓜分 $500!

2️⃣ 周獎:每周狂抽 50 名幸運分享錦鯉瓜分 $1,000!

3️⃣ 榜單獎:衝進周/月度排行榜,斬獲 Gate 世界盃限量球衣禮盒、預測市場體驗券!

詳情:https://www.gate.com/announcements/article/51597