GateUser-505646d6

用戶暫無簡介

GateUser-505646d6

加密貨幣在這個階段大部分時間都在辯論三件事:

- 比特幣與ETF流動

- 以太坊與機構採用

- 索拉納與消費者創新

與此同時,BNB鏈悄然成為加密貨幣中最大的零售分發網絡之一。

這個敘事消失了。

用戶沒有。

⸻

◆ 注意力與活動差距

大多數投資者假設注意力與活動同步移動。

事實並非如此。

根據Token Terminal,目前BNB鏈支持:

- 4140萬月活躍用戶

- 過去30天內5.429億筆交易

- 過去30天內342億美元的代幣交易量

- $22B 過去30天的DEX交易量

- 98億美元的應用TVL

這些都不是一條被拋棄的鏈的指標。

這些是隨著注意力轉移到其他地方而持續擴展的鏈的指標。

⸻

◆ 零售執行層

最重要的圖表不是TVL。

也不是收入。

也不是市值。

是用戶行為。

根據Token Terminal的生態系統細分,大約95.1%的BNB鏈活躍用戶與DEX應用互動。

這告訴我們一些重要的事情。

BNB鏈不是在競爭成為加密貨幣的機構結算層。

它也不是在試圖成為行業的RWA資本。

它已經變成了另一個東西。

一個零售執行環境。

該鏈的主要功能是促進交易活動。

而且它是在規模上做到的。

⸻

◆ 分發優勢

創新吸引注意力。

分發吸引用戶。

零售用戶關心:

- 流動性

- 低手續費

- 快速執行

- 熟悉的錢包

BNB鏈花了多年時間優化這些。

今天,它每月處理超過五億筆交易,平均

查看原文- 比特幣與ETF流動

- 以太坊與機構採用

- 索拉納與消費者創新

與此同時,BNB鏈悄然成為加密貨幣中最大的零售分發網絡之一。

這個敘事消失了。

用戶沒有。

⸻

◆ 注意力與活動差距

大多數投資者假設注意力與活動同步移動。

事實並非如此。

根據Token Terminal,目前BNB鏈支持:

- 4140萬月活躍用戶

- 過去30天內5.429億筆交易

- 過去30天內342億美元的代幣交易量

- $22B 過去30天的DEX交易量

- 98億美元的應用TVL

這些都不是一條被拋棄的鏈的指標。

這些是隨著注意力轉移到其他地方而持續擴展的鏈的指標。

⸻

◆ 零售執行層

最重要的圖表不是TVL。

也不是收入。

也不是市值。

是用戶行為。

根據Token Terminal的生態系統細分,大約95.1%的BNB鏈活躍用戶與DEX應用互動。

這告訴我們一些重要的事情。

BNB鏈不是在競爭成為加密貨幣的機構結算層。

它也不是在試圖成為行業的RWA資本。

它已經變成了另一個東西。

一個零售執行環境。

該鏈的主要功能是促進交易活動。

而且它是在規模上做到的。

⸻

◆ 分發優勢

創新吸引注意力。

分發吸引用戶。

零售用戶關心:

- 流動性

- 低手續費

- 快速執行

- 熟悉的錢包

BNB鏈花了多年時間優化這些。

今天,它每月處理超過五億筆交易,平均

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

還記得每次加入“AI”到推介簡報並大肆宣傳的時候嗎?

那種交易已經不再奏效。

不是因為AI死了。

而是市場變得更加挑剔。

第一個AI交易很容易:

▸ AI很火

▸ 買AI幣

第二個AI交易就更難:

▸ 誰有用戶?

▸ 誰有收入?

▸ 誰有需求?

這才是人們忽略的部分。

市場並沒有放棄AI。

它是在放棄AI的曝光。

一段時間內,任何與主題相關的項目都一起交易。

現在投資者開始將建設基礎設施的項目與借用這個敘事的項目區分開來。

許多AI代幣引起了注意。

但真正建立產品的少之又少。

建立這些產品的市場的更少。

我不認為AI達到了頂峰。

我認為AI的簡單版本已經達到頂峰。

下一批贏家可能不會是那些談論最多AI的項目。

而是那些創造出人們願意付費的東西的項目。

查看原文那種交易已經不再奏效。

不是因為AI死了。

而是市場變得更加挑剔。

第一個AI交易很容易:

▸ AI很火

▸ 買AI幣

第二個AI交易就更難:

▸ 誰有用戶?

▸ 誰有收入?

▸ 誰有需求?

這才是人們忽略的部分。

市場並沒有放棄AI。

它是在放棄AI的曝光。

一段時間內,任何與主題相關的項目都一起交易。

現在投資者開始將建設基礎設施的項目與借用這個敘事的項目區分開來。

許多AI代幣引起了注意。

但真正建立產品的少之又少。

建立這些產品的市場的更少。

我不認為AI達到了頂峰。

我認為AI的簡單版本已經達到頂峰。

下一批贏家可能不會是那些談論最多AI的項目。

而是那些創造出人們願意付費的東西的項目。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

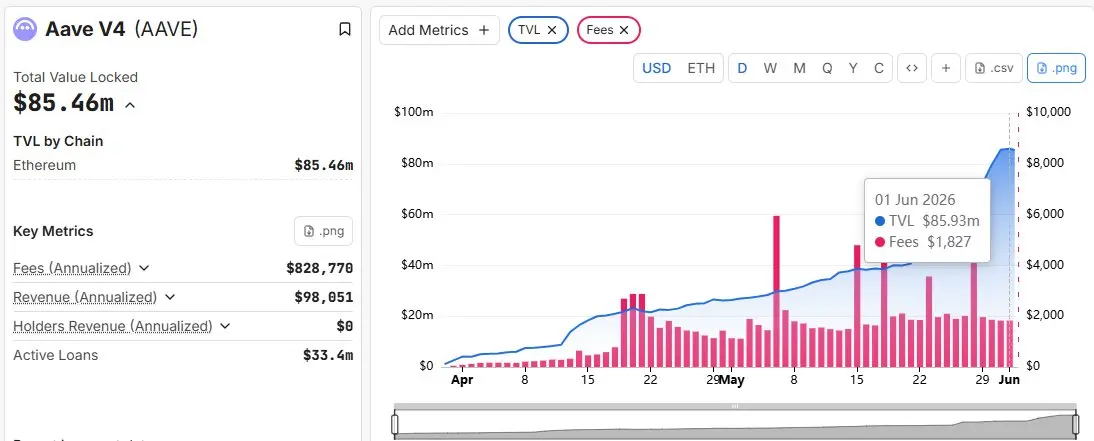

Aave V4 在過去30天內呈現強勁增長,存款和借貸活動穩步增加,越來越多的用戶探索其統一流動性模型。

這種增長顯然不僅僅是由炒作推動的。用戶積極投入資金,這表明對V4基礎設施的信心日益增強。

雖然還處於早期,但近期的動向顯示Aave V4正在獲得實質採用,並可能成為DeFi下一個增長階段的關鍵部分。

這種增長顯然不僅僅是由炒作推動的。用戶積極投入資金,這表明對V4基礎設施的信心日益增強。

雖然還處於早期,但近期的動向顯示Aave V4正在獲得實質採用,並可能成為DeFi下一個增長階段的關鍵部分。

AAVE-5.35%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

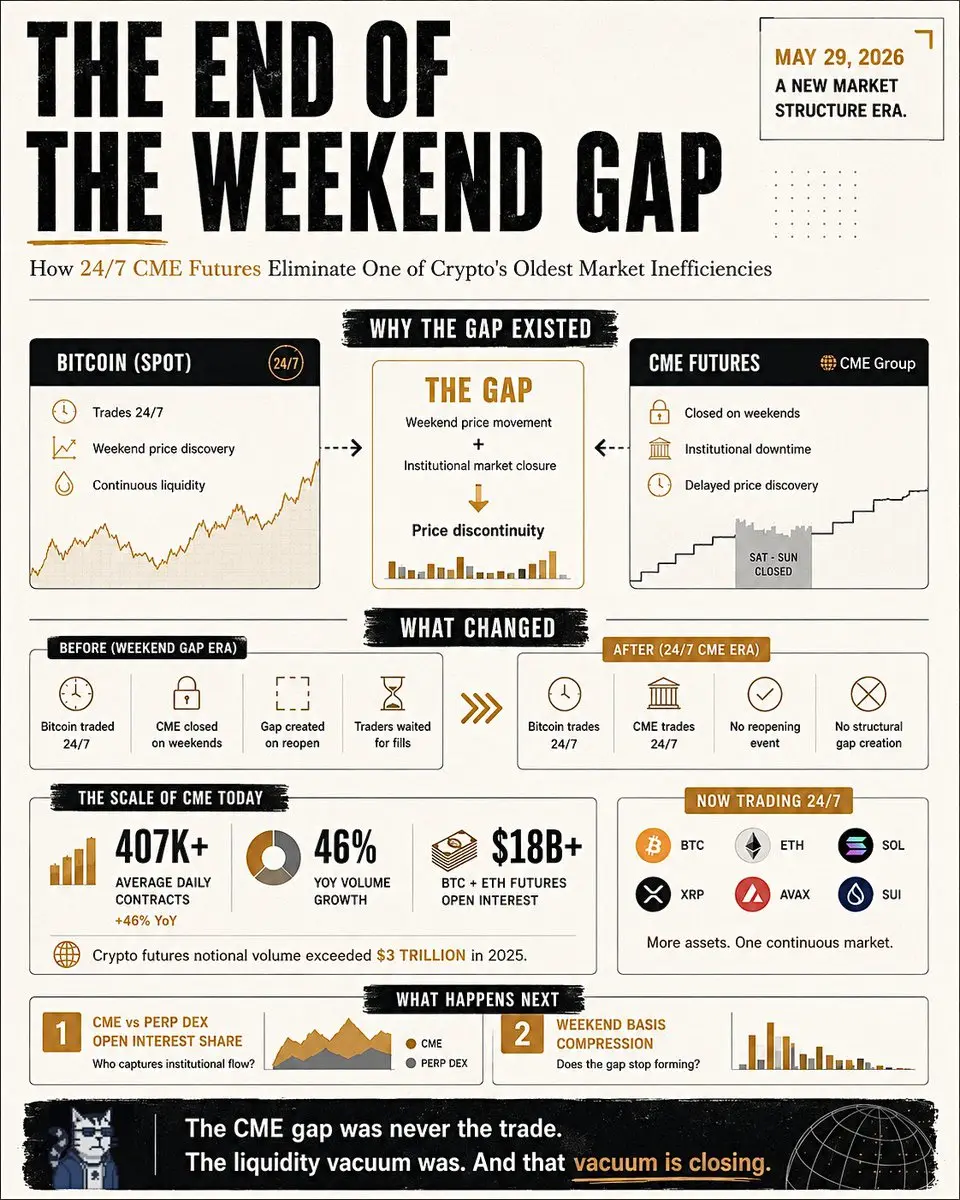

CME缺口交易正在消失。

隨之而來的是,加密貨幣市場結構中最長久的奇特現象之一。

目前仍有三個主要的CME比特幣缺口未平倉。

它們可能是市場有史以來最後幾個有意義的缺口之一。

六年多來,這個設定很簡單:

比特幣全天候交易。

CME則不是。

加密貨幣在週末移動。

CME重新開盤。

價格發現追趕上來。

差異形成了缺口。

整個交易系統建立在一個假設之上:價格最終會回到它。

但缺口本身從來不是機會。

機會來自於流動性空缺。

機構資金離線,而加密貨幣仍在交易。

這個空缺正在消失。

________

截至今天,5月29日,CME加密貨幣期貨實現24/7交易。

創造缺口的重新開盤事件已經消失。

加密貨幣最持久的結構性模式之一也不復存在。

這不是一個小型交易場所。

CME加密貨幣期貨的日均合約量現在超過407,000份,同比增長46%。

加密貨幣期貨的名義交易量在2025年超過$3T 。

比特幣和以太坊期貨的未平倉合約最近超過180億美元。

CME不再只是觀察價格發現的場所。

它正逐漸成為價格發現的場所之一。

________

更大的影響在於缺口交易之外。

多年來,離岸交易所和永續合約去中心化交易所(perp DEXs)受益於一個結構性優勢:

它們從不關閉。

希望持續持有加密貨幣敞口的機構,幾乎沒有受監管的替代方案。

當全球最大受監管的加密貨幣期貨交易場所每天24小時都保持開放時,這個優勢變得不那

查看原文隨之而來的是,加密貨幣市場結構中最長久的奇特現象之一。

目前仍有三個主要的CME比特幣缺口未平倉。

它們可能是市場有史以來最後幾個有意義的缺口之一。

六年多來,這個設定很簡單:

比特幣全天候交易。

CME則不是。

加密貨幣在週末移動。

CME重新開盤。

價格發現追趕上來。

差異形成了缺口。

整個交易系統建立在一個假設之上:價格最終會回到它。

但缺口本身從來不是機會。

機會來自於流動性空缺。

機構資金離線,而加密貨幣仍在交易。

這個空缺正在消失。

________

截至今天,5月29日,CME加密貨幣期貨實現24/7交易。

創造缺口的重新開盤事件已經消失。

加密貨幣最持久的結構性模式之一也不復存在。

這不是一個小型交易場所。

CME加密貨幣期貨的日均合約量現在超過407,000份,同比增長46%。

加密貨幣期貨的名義交易量在2025年超過$3T 。

比特幣和以太坊期貨的未平倉合約最近超過180億美元。

CME不再只是觀察價格發現的場所。

它正逐漸成為價格發現的場所之一。

________

更大的影響在於缺口交易之外。

多年來,離岸交易所和永續合約去中心化交易所(perp DEXs)受益於一個結構性優勢:

它們從不關閉。

希望持續持有加密貨幣敞口的機構,幾乎沒有受監管的替代方案。

當全球最大受監管的加密貨幣期貨交易場所每天24小時都保持開放時,這個優勢變得不那

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

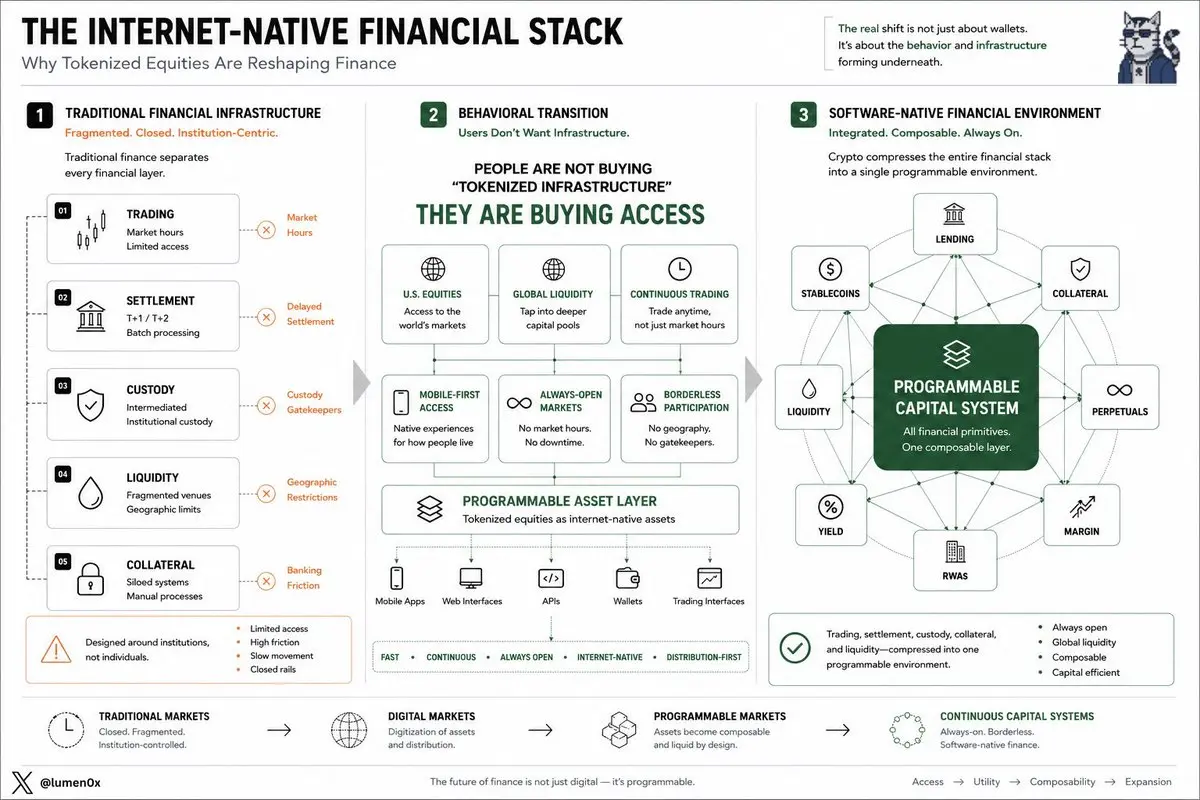

每個人都專注於 Solana 捕捉代幣化股票錢包。

我認為更有趣的部分是其底層形成的行為類型。

因為代幣化股票不像傳統金融產品那樣進行登錄。

它們像網路原生的交易產品一樣進行登錄。

快速。

持續。

以手機為先。

永遠開放。

隨時可用。

這改變了資產本身周圍的環境。

一般用戶並不在想:

“我想接觸代幣化結算基礎設施。”

他們在想:

“我想獲取存取權。”

存取權包括:

▸ 美國股票

▸ 全球流動性

▸ 持續交易

▸ 以前受地理、銀行或經紀摩擦限制的資產

這個區別很重要,因為當金融變成分發優先時,加密貨幣持續擴展。

穩定幣已經證明了這一點。

代幣化股票也開始走上同樣的道路。

⸻⸻

一旦股票成為可程式化資產,它們就不再像孤立的證券那樣行為。

現在它們可以直接連接到:

▸ 借貸市場

▸ 擔保系統

▸ 杠桿環境

▸ 永續基礎設施

▸ 跨資產流動性層

這創造了一個與傳統經紀系統截然不同的金融環境。

大多數傳統金融基礎設施仍然分隔:

① 交易

② 結算

③ 擔保

④ 保管

⑤ 流動性

加密貨幣持續將這五者壓縮到同一界面中。

這是代幣化股票底層形成的更大發展。

不僅僅是另一個錢包的里程碑。

而是金融基礎設施本身逐步轉變為軟體原生系統。

⸻⸻

說實話,我仍然認為許多人低估了當全球資本開始通過:

▸ 永遠開放的市場

▸ 可程式化資產

▸ 持續流動性系統

▸ 網路原生的分發渠道

運作,而不是圍繞市場時間、

我認為更有趣的部分是其底層形成的行為類型。

因為代幣化股票不像傳統金融產品那樣進行登錄。

它們像網路原生的交易產品一樣進行登錄。

快速。

持續。

以手機為先。

永遠開放。

隨時可用。

這改變了資產本身周圍的環境。

一般用戶並不在想:

“我想接觸代幣化結算基礎設施。”

他們在想:

“我想獲取存取權。”

存取權包括:

▸ 美國股票

▸ 全球流動性

▸ 持續交易

▸ 以前受地理、銀行或經紀摩擦限制的資產

這個區別很重要,因為當金融變成分發優先時,加密貨幣持續擴展。

穩定幣已經證明了這一點。

代幣化股票也開始走上同樣的道路。

⸻⸻

一旦股票成為可程式化資產,它們就不再像孤立的證券那樣行為。

現在它們可以直接連接到:

▸ 借貸市場

▸ 擔保系統

▸ 杠桿環境

▸ 永續基礎設施

▸ 跨資產流動性層

這創造了一個與傳統經紀系統截然不同的金融環境。

大多數傳統金融基礎設施仍然分隔:

① 交易

② 結算

③ 擔保

④ 保管

⑤ 流動性

加密貨幣持續將這五者壓縮到同一界面中。

這是代幣化股票底層形成的更大發展。

不僅僅是另一個錢包的里程碑。

而是金融基礎設施本身逐步轉變為軟體原生系統。

⸻⸻

說實話,我仍然認為許多人低估了當全球資本開始通過:

▸ 永遠開放的市場

▸ 可程式化資產

▸ 持續流動性系統

▸ 網路原生的分發渠道

運作,而不是圍繞市場時間、

SOL-3.06%

- 打賞

- 1

- 1

- 1

- 分享

GateUser-9ca73a3f:

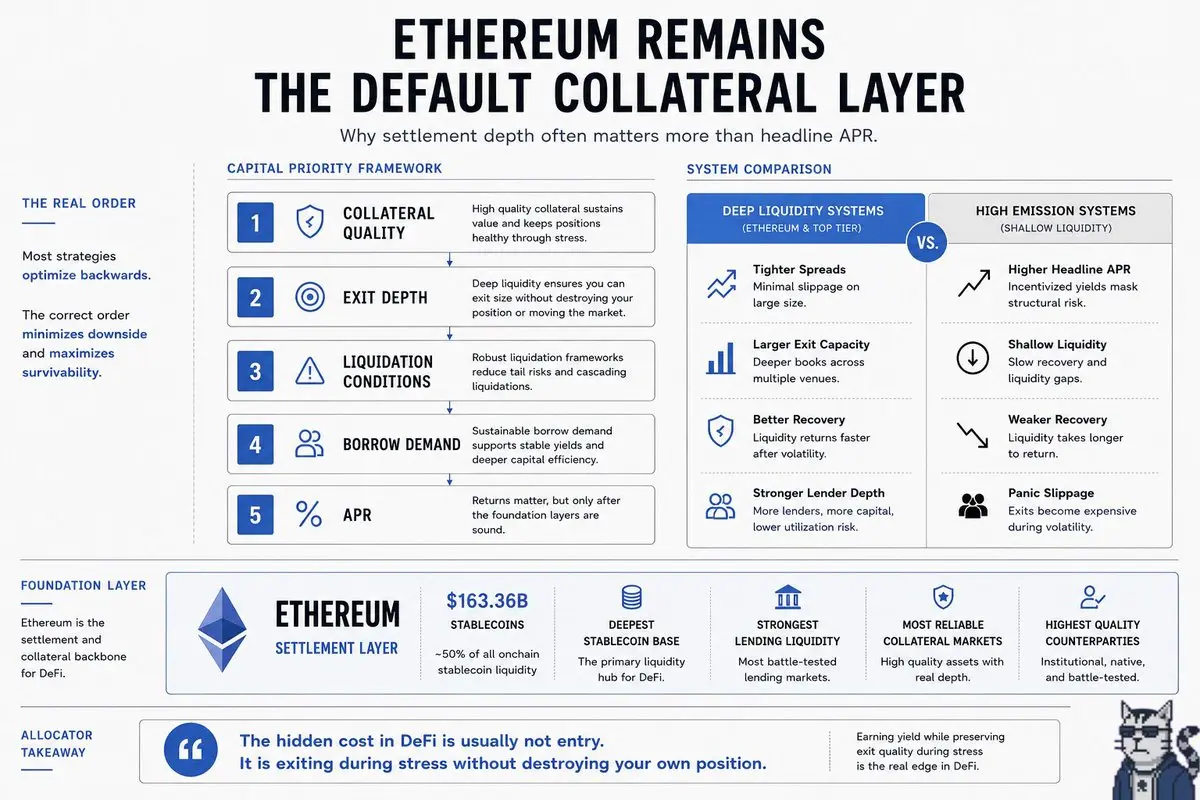

2026 GOGOGO 👊以太坊仍然是默認的抵押層,並非因為它令人興奮,而是因為退出最深。

一旦波動性上升,這一區別變得更加重要。

以太坊目前持有約1633.6億美元的穩定幣。

幾乎一半的鏈上穩定幣流動性。

大多數人仍然以倒退的方式評估收益策略。

他們首先優化年化收益率(APR)。

然後再考慮流動性。

實際上,正確的順序可能應該是:

1. 抵押品質量

2. 退出深度

3. 清算條件

4. 借款需求

5. 然後是APR

因為在淺層流動性上的22%農場可能比坐落於加密貨幣最深結算層的10%策略更糟糕。

尤其是在市場變得有方向性時。

這也是為什麼許多較大資本仍然偏好基於以太坊的收益,即使較小的鏈提供更高的激勵。

機會不僅僅是賺取收益。

而是在壓力期間保持退出質量的同時賺取收益。

以太坊仍然擁有:

▸ 最深的穩定幣基礎

▸ 最強的借貸流動性

▸ 最可靠的抵押市場

▸ 最高質量的DeFi合作夥伴

▸ 在波動性激增後最好的流動性恢復

這並不意味著以太坊總是提供最高回報。

它意味著風險調整後的檔案通常比CT假設的更好。

尤其是對於規模而言。

DeFi中的隱性成本通常不是進入成本。

而是在恐慌中退出而不摧毀自己的倉位。

這正是結算深度開始比APR截圖更重要的地方。

一旦波動性上升,這一區別變得更加重要。

以太坊目前持有約1633.6億美元的穩定幣。

幾乎一半的鏈上穩定幣流動性。

大多數人仍然以倒退的方式評估收益策略。

他們首先優化年化收益率(APR)。

然後再考慮流動性。

實際上,正確的順序可能應該是:

1. 抵押品質量

2. 退出深度

3. 清算條件

4. 借款需求

5. 然後是APR

因為在淺層流動性上的22%農場可能比坐落於加密貨幣最深結算層的10%策略更糟糕。

尤其是在市場變得有方向性時。

這也是為什麼許多較大資本仍然偏好基於以太坊的收益,即使較小的鏈提供更高的激勵。

機會不僅僅是賺取收益。

而是在壓力期間保持退出質量的同時賺取收益。

以太坊仍然擁有:

▸ 最深的穩定幣基礎

▸ 最強的借貸流動性

▸ 最可靠的抵押市場

▸ 最高質量的DeFi合作夥伴

▸ 在波動性激增後最好的流動性恢復

這並不意味著以太坊總是提供最高回報。

它意味著風險調整後的檔案通常比CT假設的更好。

尤其是對於規模而言。

DeFi中的隱性成本通常不是進入成本。

而是在恐慌中退出而不摧毀自己的倉位。

這正是結算深度開始比APR截圖更重要的地方。

ETH-4.36%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

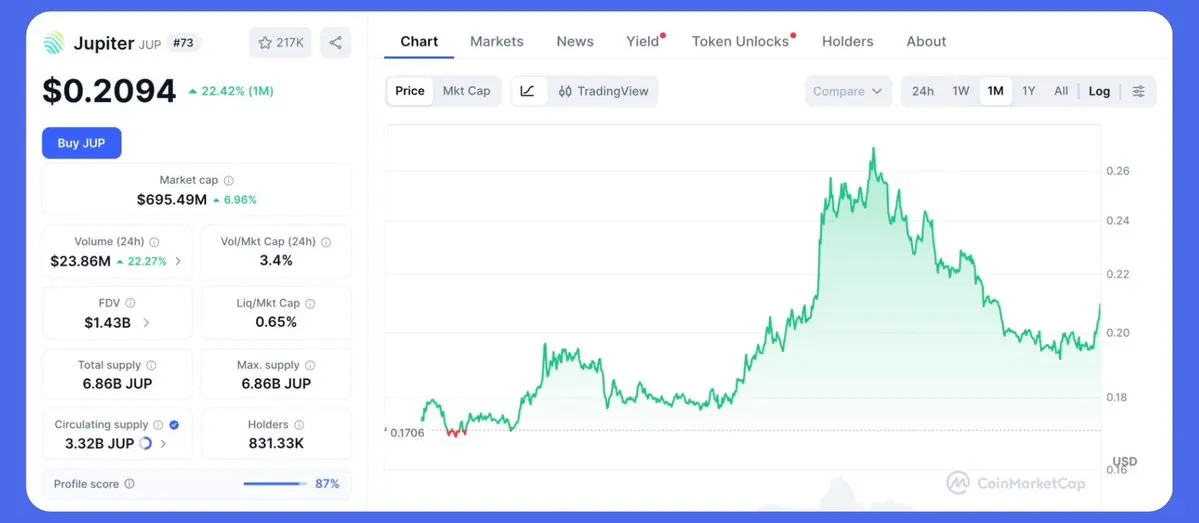

$JUP 在以$1.547億年化費用計算的市值要么:

▸ 目前加密貨幣中最便宜的DeFi藍籌

或

▸ 證明沒有直接費用流的治理代幣在結構上理應獲得較低的倍數。

可能沒有中間地帶。

Jupiter現在大致位於:

▸ 20億美元的總鎖倉價值

▸ 1.547億美元的年化費用

▸ 4940萬美元的年化收入

▸ 10.69億美元的累計產生費用

▸ 54.7億美元的每月聚合交易量

▸ 95%的Solana DEX聚合器主導地位

乍看之下,估值看起來荒謬。

以$695M 市值對比1.547億美元的年化費用,約為4.5倍P/F。

幾乎在任何DeFi中都顯得異常便宜。

問題在於:

$695M 持有者並不直接獲得協議費用。

這一區別改變了整個估值框架。

因為市場現在必須回答一個更難的問題:

如果基礎現金流從未機械性地傳遞給代幣持有者,治理實際價值多少?

看漲的論點很簡單。

@JupiterExchange越來越像是Solana核心市場基礎設施:

1. 路由層

2. 流動性協調層

3. 交易入口

4. 用戶獲取界面

該代幣成為對Solana主導流動性界面未來貨幣化的長期期權。

尤其是當:

▸ 回購擴大

▸ 治理控制更大流量

▸ 或最終實現費用分成

但看跌的論點同樣有力。

如果:

▸ 協議收入從未傳遞給持有者

▸ 治理參與仍然薄弱

▸ 以及價值累積仍是社會暗示而非鏈上強制

那麼該協議可能便宜,但代幣本身並

查看原文▸ 目前加密貨幣中最便宜的DeFi藍籌

或

▸ 證明沒有直接費用流的治理代幣在結構上理應獲得較低的倍數。

可能沒有中間地帶。

Jupiter現在大致位於:

▸ 20億美元的總鎖倉價值

▸ 1.547億美元的年化費用

▸ 4940萬美元的年化收入

▸ 10.69億美元的累計產生費用

▸ 54.7億美元的每月聚合交易量

▸ 95%的Solana DEX聚合器主導地位

乍看之下,估值看起來荒謬。

以$695M 市值對比1.547億美元的年化費用,約為4.5倍P/F。

幾乎在任何DeFi中都顯得異常便宜。

問題在於:

$695M 持有者並不直接獲得協議費用。

這一區別改變了整個估值框架。

因為市場現在必須回答一個更難的問題:

如果基礎現金流從未機械性地傳遞給代幣持有者,治理實際價值多少?

看漲的論點很簡單。

@JupiterExchange越來越像是Solana核心市場基礎設施:

1. 路由層

2. 流動性協調層

3. 交易入口

4. 用戶獲取界面

該代幣成為對Solana主導流動性界面未來貨幣化的長期期權。

尤其是當:

▸ 回購擴大

▸ 治理控制更大流量

▸ 或最終實現費用分成

但看跌的論點同樣有力。

如果:

▸ 協議收入從未傳遞給持有者

▸ 治理參與仍然薄弱

▸ 以及價值累積仍是社會暗示而非鏈上強制

那麼該協議可能便宜,但代幣本身並

- 打賞

- 1

- 1

- 轉發

- 分享

NexaCrypto :

到月球 🌕比特幣達到$122K。

反身狂熱從未完全到來。

這可能是本輪周期中最重要的結構性發展。

之前的比特幣周期高點看起來截然不同。

價格擴張本身成為了行銷引擎。

1. 零售用戶快速加入

2. Google搜尋熱度飆升

3. 永續槓桿迅速擴張

4. $BTC 定期產生超過1000%的年度升值階段

這一輪看起來有明顯不同。

比特幣高點接近每年約240%的升值。

更重要的是:

$BTC 達到新高點,之後回調至約$60K ,卻沒有產生過去周期所常見的廣泛投機過度。

這種偏差很重要。

因為它越來越暗示邊際買家已改變。

------

歷史上,比特幣周期是透過零售反身性循環運作的。

價格升值吸引注意力。

注意力吸引新買家。

新買家進一步加速價格升值。

整個周期變得自我強化。

這種反身結構產生了:

- 激進的槓桿擴張

- 爆炸性的交易所加入

- 廣泛的投機參與

- 狂熱的追逐動能

這一輪行為不同。

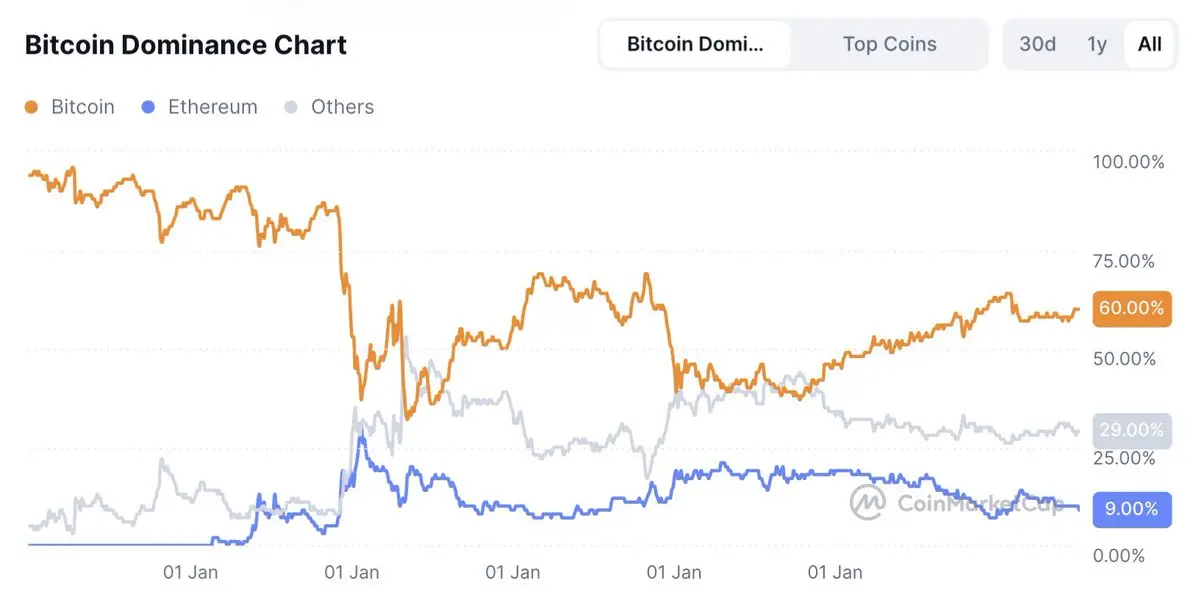

即使在接近$122K時:

- 零售參與仍相對低迷

- Google趨勢遠低於前一周期的極值

- $BTC 的主導地位仍高達60%左右

- ETF資金流入保持相對穩定而非狂熱

比特幣達到新高點卻未引發完整周期的零售狂熱。

這在過去的周期中非常罕見。

------

原因可能很簡單:需求的主要來源已改變。

過去的周期主要由任意零售投機驅動。

而這一輪越來越由以下因素推動:

- 現貨ETF資金流

- 機構配置

- 國

反身狂熱從未完全到來。

這可能是本輪周期中最重要的結構性發展。

之前的比特幣周期高點看起來截然不同。

價格擴張本身成為了行銷引擎。

1. 零售用戶快速加入

2. Google搜尋熱度飆升

3. 永續槓桿迅速擴張

4. $BTC 定期產生超過1000%的年度升值階段

這一輪看起來有明顯不同。

比特幣高點接近每年約240%的升值。

更重要的是:

$BTC 達到新高點,之後回調至約$60K ,卻沒有產生過去周期所常見的廣泛投機過度。

這種偏差很重要。

因為它越來越暗示邊際買家已改變。

------

歷史上,比特幣周期是透過零售反身性循環運作的。

價格升值吸引注意力。

注意力吸引新買家。

新買家進一步加速價格升值。

整個周期變得自我強化。

這種反身結構產生了:

- 激進的槓桿擴張

- 爆炸性的交易所加入

- 廣泛的投機參與

- 狂熱的追逐動能

這一輪行為不同。

即使在接近$122K時:

- 零售參與仍相對低迷

- Google趨勢遠低於前一周期的極值

- $BTC 的主導地位仍高達60%左右

- ETF資金流入保持相對穩定而非狂熱

比特幣達到新高點卻未引發完整周期的零售狂熱。

這在過去的周期中非常罕見。

------

原因可能很簡單:需求的主要來源已改變。

過去的周期主要由任意零售投機驅動。

而這一輪越來越由以下因素推動:

- 現貨ETF資金流

- 機構配置

- 國

BTC-0.31%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

RWA 已經不再是「一個行業」一段時間了。

市場現在分為四個完全不同的基礎設施層:

1. 資產發行

2. 分配與組合性

3. 結構化信貸

4. 鏈上消費

每一層的運作方式都不同:

- 不同的商業模式

- 不同的風險特徵

- 不同的贏家

- 不同的流動性動態

RWA 不再是一個市場。

發行、分配、信貸和消費現在作為獨立的基礎設施層運作,具有完全不同的經濟學。

市場現在分為四個完全不同的基礎設施層:

1. 資產發行

2. 分配與組合性

3. 結構化信貸

4. 鏈上消費

每一層的運作方式都不同:

- 不同的商業模式

- 不同的風險特徵

- 不同的贏家

- 不同的流動性動態

RWA 不再是一個市場。

發行、分配、信貸和消費現在作為獨立的基礎設施層運作,具有完全不同的經濟學。

RWA1.76%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

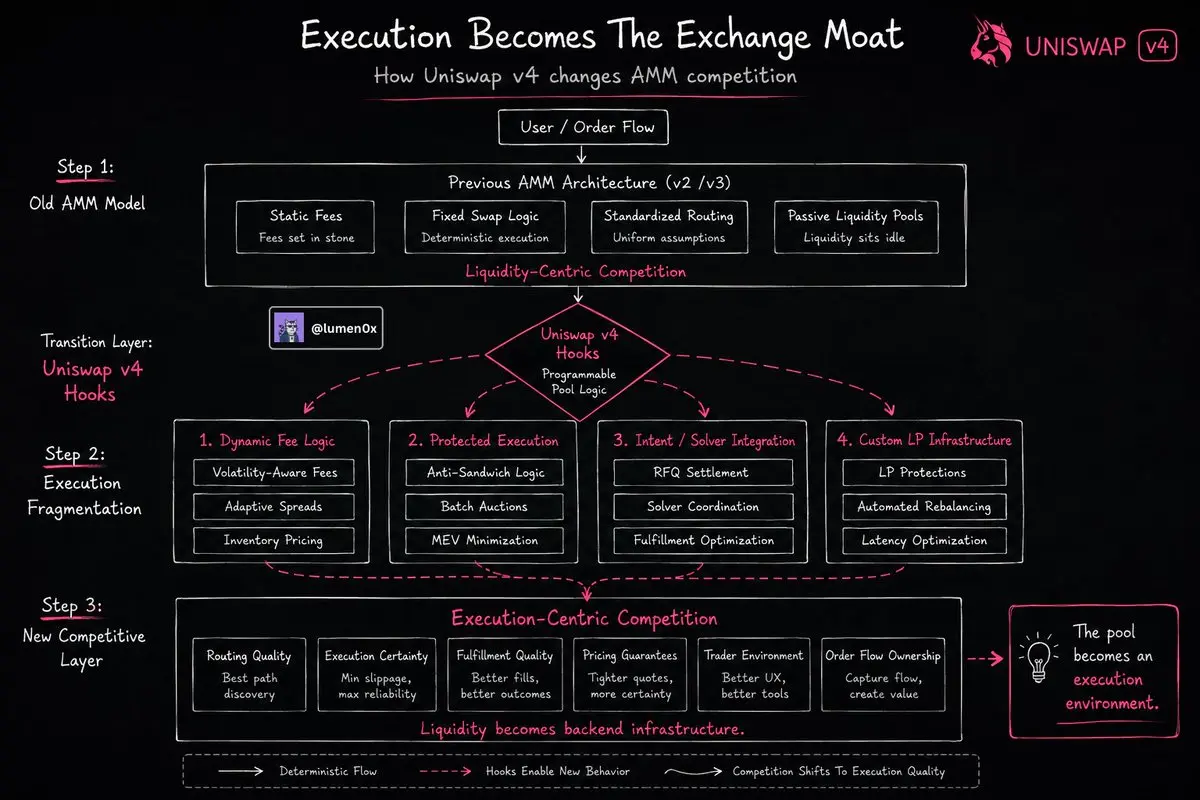

流動性在 DeFi 中變得越來越可互換。

執行則不是。

這可能是理解 hooks 存在的最清楚方式。

Uniswap v4 可能是交易所基礎設施正圍繞執行本身碎片化的最明顯跡象。

不是流動性。

是執行。

Hooks 改變了池子本質上的定義。

在 v4 之前,AMM 大多像被動流動性系統一樣運作。

流動性停留在預定義的邏輯內:

- 靜態費用行為

- 固定的交換執行

- 預設的路由假設

- 標準化的池子機制

v3 提升了資本效率。

但執行本身在各池之間仍相對一致。

v4 打破了這個模型。

Hooks 讓開發者可以將自定義邏輯直接注入池子生命週期事件:

- 交換前

- 交換後

- 流動性變動前

- 流動性變動後

這聽起來微不足道,直到你意識到它實際上啟用的功能。

一個池子不再需要像一個通用的流動性場所那樣運作。

它可以像自己的執行環境一樣運作。

這個區別存在的原因是,交易層越來越在執行質量上競爭,而非純粹的流動性集中。

目前交易基礎設施中發生的重要轉變是,流動性變得更加可互換。

執行則不是。

你已經可以在市場中看到這一點:

- 聚合器在路由質量上競爭

- 意圖系統在執行確定性上競爭

- 永續合約交易所競爭交易者環境

- 解決方案提供者在履約質量上競爭

- RFQ 系統在定價保證上競爭

v4 直接將 AMM 推入同樣的競爭層。

而早期數據已經具有意義。

啟用 hooks 的池子最近在每週交

查看原文執行則不是。

這可能是理解 hooks 存在的最清楚方式。

Uniswap v4 可能是交易所基礎設施正圍繞執行本身碎片化的最明顯跡象。

不是流動性。

是執行。

Hooks 改變了池子本質上的定義。

在 v4 之前,AMM 大多像被動流動性系統一樣運作。

流動性停留在預定義的邏輯內:

- 靜態費用行為

- 固定的交換執行

- 預設的路由假設

- 標準化的池子機制

v3 提升了資本效率。

但執行本身在各池之間仍相對一致。

v4 打破了這個模型。

Hooks 讓開發者可以將自定義邏輯直接注入池子生命週期事件:

- 交換前

- 交換後

- 流動性變動前

- 流動性變動後

這聽起來微不足道,直到你意識到它實際上啟用的功能。

一個池子不再需要像一個通用的流動性場所那樣運作。

它可以像自己的執行環境一樣運作。

這個區別存在的原因是,交易層越來越在執行質量上競爭,而非純粹的流動性集中。

目前交易基礎設施中發生的重要轉變是,流動性變得更加可互換。

執行則不是。

你已經可以在市場中看到這一點:

- 聚合器在路由質量上競爭

- 意圖系統在執行確定性上競爭

- 永續合約交易所競爭交易者環境

- 解決方案提供者在履約質量上競爭

- RFQ 系統在定價保證上競爭

v4 直接將 AMM 推入同樣的競爭層。

而早期數據已經具有意義。

啟用 hooks 的池子最近在每週交

- 打賞

- 1

- 回覆

- 轉發

- 分享

大多數 AI 討論集中在模型上。

較少關注的是 AI 代理人實際如何在鏈上支付、交易和互動。

這也是為什麼我覺得 WorldClaw 和 WLFI 的動作特別引人注目。

WorldClaw 正在建立一個系統,讓 AI 代理人可以使用工具,在錢包之間轉移資金,並用 USD1 在 Solana 和 BNB Chain 上結算支付。

不再僅將 USD1 限於交易和去中心化金融,這推動它朝著與 AI 活動相關的實際應用方向發展。

另一個有趣的部分是 $WLFI 實用性。

根據 WLFI,鎖定 $WLFI 的用戶可以獲得更高層級的存取權,享受較低的成本和更佳的路由。

仍處於早期階段,但這個方向變得越來越清晰。

查看原文較少關注的是 AI 代理人實際如何在鏈上支付、交易和互動。

這也是為什麼我覺得 WorldClaw 和 WLFI 的動作特別引人注目。

WorldClaw 正在建立一個系統,讓 AI 代理人可以使用工具,在錢包之間轉移資金,並用 USD1 在 Solana 和 BNB Chain 上結算支付。

不再僅將 USD1 限於交易和去中心化金融,這推動它朝著與 AI 活動相關的實際應用方向發展。

另一個有趣的部分是 $WLFI 實用性。

根據 WLFI,鎖定 $WLFI 的用戶可以獲得更高層級的存取權,享受較低的成本和更佳的路由。

仍處於早期階段,但這個方向變得越來越清晰。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

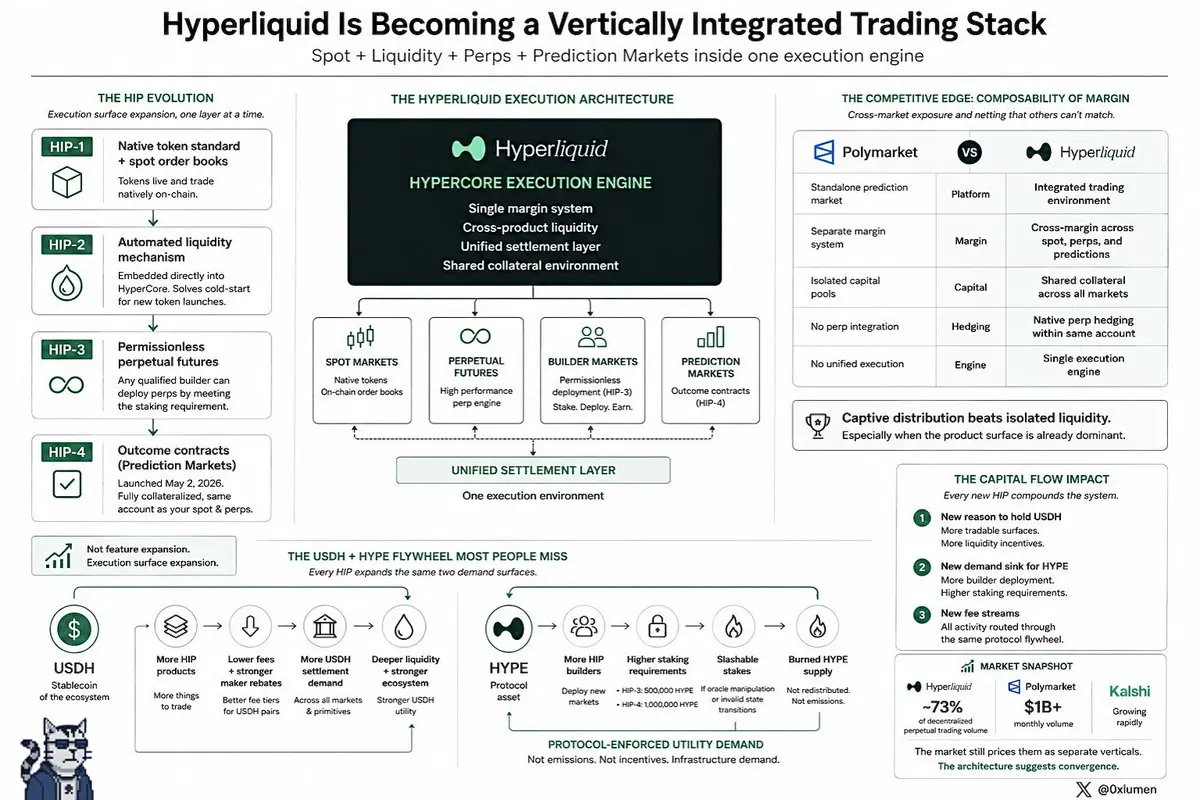

Hyperliquid 不再是一個永續合約去中心化交易所。

它是第一個垂直整合的鏈上交易堆疊。

大多數人仍未內化這對資本流動意味著什麼。

以下是架構:

每個 HIP 不是一個功能新增。它是堆疊中的一層有意識的層次:

- HIP-1:原生代幣標準 + 現貨訂單簿。代幣在鏈上原生存在並交易。

- HIP-2:自動流動性機制直接嵌入 HyperCore。解決新代幣發行的冷啟動問題,無需外部引導。

- HIP-3:永久合約部署對符合條件且符合抵押要求的建設者開放無需許可。

- HIP-4:成果合約於主網於 2026 年 5 月 2 日推出。完全抵押的預測市場,同一帳戶管理你的永續合約和現貨。

這不是功能堆疊。

是垂直整合,一次一個原始構件。

- - - - - - - -

大多數人忽略的 USDH + HYPE 旋轉輪

每個 HIP 同時擴展相同的兩個需求面。

首先:USDH

以 USDH 報價的市場會收到:

- 更低的吃單手續費

- 更強的做市商回扣

- 更高的費用層級貢獻

每個新的 HIP 原始構件;現貨、永續合約、建設者市場、預測合約都以 USDH 結算和保證金。

更多產品垂直線 = 更多理由持有和在生態系統內使用 USDH。

第二:HYPE

- HIP-3 建設者必須抵押 50 萬 HYPE 才能部署永續合約市場

- 被抵押的 HYPE 會被銷燬,而非再分配

HIP-4 進一步提

它是第一個垂直整合的鏈上交易堆疊。

大多數人仍未內化這對資本流動意味著什麼。

以下是架構:

每個 HIP 不是一個功能新增。它是堆疊中的一層有意識的層次:

- HIP-1:原生代幣標準 + 現貨訂單簿。代幣在鏈上原生存在並交易。

- HIP-2:自動流動性機制直接嵌入 HyperCore。解決新代幣發行的冷啟動問題,無需外部引導。

- HIP-3:永久合約部署對符合條件且符合抵押要求的建設者開放無需許可。

- HIP-4:成果合約於主網於 2026 年 5 月 2 日推出。完全抵押的預測市場,同一帳戶管理你的永續合約和現貨。

這不是功能堆疊。

是垂直整合,一次一個原始構件。

- - - - - - - -

大多數人忽略的 USDH + HYPE 旋轉輪

每個 HIP 同時擴展相同的兩個需求面。

首先:USDH

以 USDH 報價的市場會收到:

- 更低的吃單手續費

- 更強的做市商回扣

- 更高的費用層級貢獻

每個新的 HIP 原始構件;現貨、永續合約、建設者市場、預測合約都以 USDH 結算和保證金。

更多產品垂直線 = 更多理由持有和在生態系統內使用 USDH。

第二:HYPE

- HIP-3 建設者必須抵押 50 萬 HYPE 才能部署永續合約市場

- 被抵押的 HYPE 會被銷燬,而非再分配

HIP-4 進一步提

HYPE-7%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

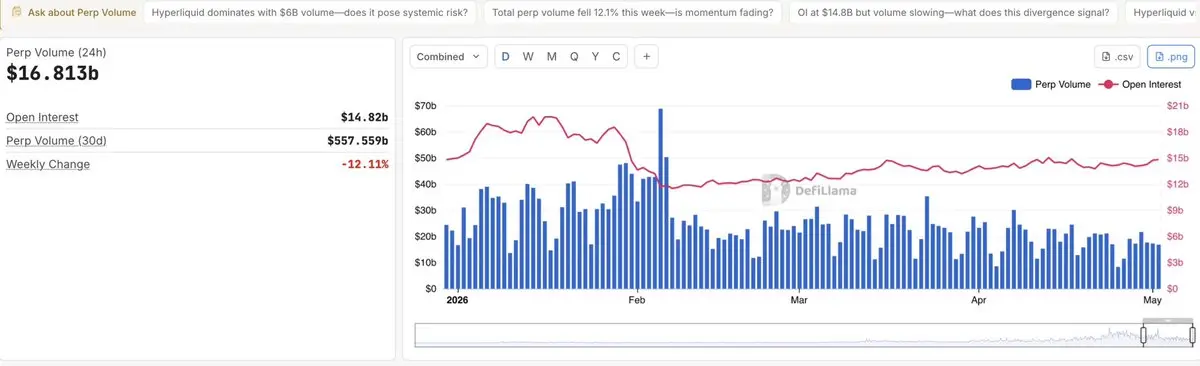

我們已經對“成交量”指標上癮了。我們看到16.8億美元流入永續合約去中心化交易所,認為永續市場繁榮。

但如果你仔細看現貨與永續比率的底層數據,實際上引擎是在耗盡燃料。

• 現貨(44億美元):實際的資產累積。資產從交易所流出。市場的底部。

• 永續合約(168億美元):合成押注。沒有資產轉手。純粹的價格暴露。

目前,每1美元的實際買賣,背後就有4美元的旁注。我們本質上是一個價值168億美元的賭場,坐落在一個$4B 倉庫之上。當倉庫空了,賭場就沒有根基。

穩定幣停滯

儘管永續合約的成交量高呼,但穩定幣市值(3,208億美元)卻講述著不同的故事。

我們沒有看到大量新資金進入;我們看到的是相同的美元被循環利用,並伴隨著越來越高的槓桿。

市場已經從“新資金買入$BTC”轉變為“既有資金押注$BTC”。

那麼,如果價格下跌會怎樣?

危險不僅在於槓桿,還在於突破點。

在健康的市場中,“多頭擠壓”會被看到折扣的現貨買家所抵抗並出價。但以約4:1的永續合約對現貨比率,“出價”變得微不足道。

如果我們失去$70k 水平,就沒有結構性的現貨需求來吸收清算。168億美元的未平倉合約變成一堵自我擴大的賣壓牆。

我的看法

我們處於頂端。市場目前依靠自己合成槓桿的供應,而實際持有量則停滯不前。

但如果你仔細看現貨與永續比率的底層數據,實際上引擎是在耗盡燃料。

• 現貨(44億美元):實際的資產累積。資產從交易所流出。市場的底部。

• 永續合約(168億美元):合成押注。沒有資產轉手。純粹的價格暴露。

目前,每1美元的實際買賣,背後就有4美元的旁注。我們本質上是一個價值168億美元的賭場,坐落在一個$4B 倉庫之上。當倉庫空了,賭場就沒有根基。

穩定幣停滯

儘管永續合約的成交量高呼,但穩定幣市值(3,208億美元)卻講述著不同的故事。

我們沒有看到大量新資金進入;我們看到的是相同的美元被循環利用,並伴隨著越來越高的槓桿。

市場已經從“新資金買入$BTC”轉變為“既有資金押注$BTC”。

那麼,如果價格下跌會怎樣?

危險不僅在於槓桿,還在於突破點。

在健康的市場中,“多頭擠壓”會被看到折扣的現貨買家所抵抗並出價。但以約4:1的永續合約對現貨比率,“出價”變得微不足道。

如果我們失去$70k 水平,就沒有結構性的現貨需求來吸收清算。168億美元的未平倉合約變成一堵自我擴大的賣壓牆。

我的看法

我們處於頂端。市場目前依靠自己合成槓桿的供應,而實際持有量則停滯不前。

BTC-0.31%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Solana 在六個月內有三家支付機構選擇它作為穩定幣基礎設施。沒有其他鏈擁有這樣的情況。

六個月內:

• PayPal 引入了 PYUSD。

• Fiserv 正在開發 FIUSD 的支付通道。

• Western Union 正在探索 USDPT 的推廣。

那不是去中心化金融追求收益。那是支付尋找真正日常運作的基礎設施。

像低手續費、速度,以及在高負載下不崩潰,這些在這裡比 TVL 更重要。

穩定幣的交易量已經非常巨大,約 $650B 的每月流量,而且只會朝一個方向發展。重要的是網絡是否能持續處理實際用戶需求。

其他網絡也在其中。MoneyGram 在 Stellar 上,Visa 仍在跨鏈測試。

但感覺 Solana 開始找到它在支付方面的定位,尤其是快速、全天候的美元轉移。

並不是說它“贏了”,但這樣的定位很難忽視。

查看原文六個月內:

• PayPal 引入了 PYUSD。

• Fiserv 正在開發 FIUSD 的支付通道。

• Western Union 正在探索 USDPT 的推廣。

那不是去中心化金融追求收益。那是支付尋找真正日常運作的基礎設施。

像低手續費、速度,以及在高負載下不崩潰,這些在這裡比 TVL 更重要。

穩定幣的交易量已經非常巨大,約 $650B 的每月流量,而且只會朝一個方向發展。重要的是網絡是否能持續處理實際用戶需求。

其他網絡也在其中。MoneyGram 在 Stellar 上,Visa 仍在跨鏈測試。

但感覺 Solana 開始找到它在支付方面的定位,尤其是快速、全天候的美元轉移。

並不是說它“贏了”,但這樣的定位很難忽視。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多344.66萬 熱度

216.81萬 熱度

65721.51萬 熱度

136.4萬 熱度

128.98萬 熱度

已置頂

🌟 尋找 Gate 廣場“錦鯉”,成長值 19 期抽獎進行中!

金條 10g 等您來抽,新老用戶 100% 必中!

想抽獎?先發帖互動!

✅ 發帖互動賺積分,每300分抽一次!

✅ 100%中獎率,本期無交易量要求,絕不讓您陪跑!

抽獎通道 👉 https://www.gate.com/activities/pointprize?now_period=19

金條 10g、Gate 國米球衣、大額手續費返現券、VIP 卡等您拿!

詳情: https://www.gate.com/announcements/article/51388

#BTC #ETH #GT廣場交易分享挑戰:分享美股交易贏英偉達股票

Gate 廣場「股票交易分享挑戰」正在進行中。帶話題 #分享美股交易赢英伟达股票 發布美股相關內容,即有機會贏取英偉達股票獎勵。

內容類型

交易曬單、持倉截圖

單個美股走勢分析(英偉達、蘋果、微策略等)

行業板塊邏輯解讀(AI、半導體、能源等)

Gate 股票交易服務的產品體驗

獎勵設置

Top 1-3:每人價值 $50 英偉達股票

每日最佳交易分析(共 7 人):每人價值 $20 英偉達股票

陽光普照獎 100 人 + 新人首帖獎 100 人:每人價值 $2 英偉達股票

📅 活動時間:6 月 1 日 16:00 至 6 月 8 日 23:59 (UTC+8)

👉 立即參與:https://www.gate.com/announcements/article/51466

#分享美股交易赢英伟达股票📢 Gate 廣場 | Polymarket 6/4 特別預測:NBA 總決賽,尼克斯 vs 馬刺誰能奪冠?

NBA 總決賽火熱開打!目前 Polymarket 預測市場上,66% 用戶押注馬刺,35% 用戶看好尼克斯。強強對決,您認為冠軍最終花落誰家?

🎁 全民瓜分獎: 參與尼克斯 vs 馬刺焦點戰預測,瓜分 20,000 USDT 巨額獎池!

👉️ https://www.gate.com/zh/campaigns/5030

🎁 廣場專屬福利: 抽取 10 位發布優質內容的用戶,每人贈送 $5 代幣!

📝 參與攻略:

帶 #预测NBA总冠军赢20,000U 發帖,選擇以下任一方式參與:

🔹 方法 A:預測您心中的奪冠球隊,並掛載事件卡片

🔹 方法 B:曬出您的交易截圖,分享交易思路與觀點

📍注意:選擇方法 A 時,需在發帖頁-幣種圖標中掛載對應 Polymarket 事件卡片,才算有效參與。

立即參與:https://gate.onelink.me/Hls0/prediction?page=detail&event_ticker=543443&source=cex