底层机制——一笔加密卡支付如何完成

本课拆解从刷卡授权到商户收款的完整链路,说明扣款资产、换汇、清算与入账各环节中费用与风险如何产生。

一、问题起点:用户看到的是“刷一下”,后台是一条清算链

第一课按产品类型画了市场地图。第二课要回答的是:当 POS 机或线上收银台显示支付成功时,链上或平台里的资产发生了什么变化,商户最终收到的是什么,以及为什么有时会出现“刚刷完就显示小额亏损”“同一笔消费在不同地区金额不一致”等现象。

加密支付卡并不是把比特币直接转给超市收银台。商户端通常仍按法币计价并完成清算,卡组织(多为 Visa 或 Mastercard)仍参与授权与结算。差异在于:持卡人侧的资金来源是支付账户里的数字资产,发卡合作方在授权瞬间或清算阶段,按规则把指定资产折算成可用于卡网络结算的法币价值。理解这条链,是后续讨论费用、争议退款和风控的基础。

二、参与方与角色:谁在整个流程里做什么

一笔典型的加密卡消费,至少涉及五类角色。

持卡人与支付账户。资金先存在于平台侧的 Payment Account(支付账户)或等价模块中,可配置默认扣款币种(如 USDT)及备选资产(如 BTC、ETH)。消费指令从这里出发,而不是从链上钱包地址直接扫给商户。

发卡方与卡项目运营方。负责卡产品规则、与卡组织的合作、风控策略、返现与积分规则,以及把平台资产与卡网络所需的资金能力对接。Gate Card 属于交易所生态下的发卡路径,用户路径是:现货或交易账户 → 划入支付账户 → 刷卡扣款。

卡组织。提供全球受理网络,定义授权报文格式、清算周期、争议处理框架。用户持有的卡面常见 Visa 或 Mastercard 标识,但受理不等于所有商户类别均无限制。

收单行与商户。商户收到的是与其签约币种相关的结算款项;持卡人侧用加密资产支付,不改变商户“收法币”这一底层结构。

换汇与流动性提供方(可能内嵌在发卡链路中)。在扣款资产与结算币种不一致时,需要按某一报价完成折算。这一步往往对应用户感知的 FX spread,也是隐性成本的重要来源。

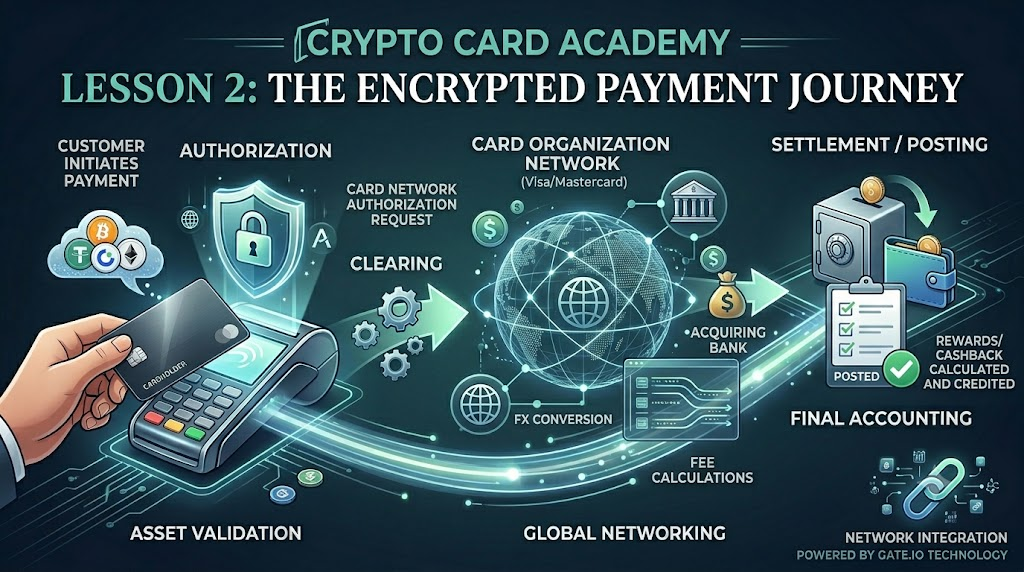

三、时间轴:授权、清算、入账不是同一时刻

许多用户把刷卡成功等同于钱已经完整扣完且汇率已锁定,但实际上,一笔银行卡交易通常需要经历三个不同阶段,刷卡成功只是其中的第一步。

授权(Authorization)。收银系统向发卡网络发起请求,询问是否允许本次扣款。发卡方根据支付账户余额、风控规则、单笔与单日限额等,返回批准或拒绝。授权阶段通常会冻结或预留相应额度,App 里可能立刻出现一笔 Pending(待处理)记录。

清算(Clearing)。在清算周期内,交易细节在卡组织与收单体系中对账、轧差。金额可能因小费补登、汇率最终值、跨境手续费等相对授权额略有调整。

入账(Settlement / Posting)。待处理交易变为已完成,支付账户按最终金额扣款,返现或积分规则在此基础上计算。Gate Card 类产品的积分或返现,官方说明中常见“交易完成后数日确认”的节奏,与 Pending 与 Posted 的区分直接相关。

教学上应记住:授权成功不等于最终扣款金额已完全确定;争议、退款、部分撤销也大多发生在清算前后不同阶段。

四、扣款资产与自动换汇:默认币种为什么重要

以 Gate Card 页面展示的逻辑为例:支付账户可同时显示 USDT、BTC、ETH、GT 等余额及约等于法币的估值。用户可选择 Default(默认)扣款资产。

若默认 USDT 等稳定币,消费时折算波动相对小,更接近“用美元购买力消费”的直觉。若默认 BTC 或 ETH,则在授权到入账之间,标的资产价格仍可能波动:法币计价消费额固定,所需扣减的币数量可能随行情变化。这不是卡组织多扣款,而是扣款资产本身在波动。

无需手动兑换的含义是:不必在消费前自行在现货市场卖出再充值法币;系统在后台完成资产到结算所需的转换。这不等于零成本、零 spread,也不等于汇率永远等于现货盘口最优价。

五、价格从哪来:授权价、清算价与显示价

用户在不同界面可能看到三个相关但不同的数字。

-

商户标价与授权请求金额。以当地法币或收单币种为准,例如 100 美元。

-

支付账户扣款额。按发卡方使用的汇率与费用规则,把上述金额映射为 USDT 或其他扣款资产数量,并可能加收转换费或纳入点差。

-

App 内法币估值。用于展示约等于多少美元,随行情刷新,主要用于体验,不一定等于清算最终采用的每一笔报价。

跨境消费时,还可能叠加:发卡方 FX 费率、卡组织跨境费、动态货币转换(DCC)相关选择(若商户询问是否用本币结算)。这些都会让同一标价在账户侧呈现不同净值。

六、线上、线下与 ATM:路径相同,摩擦不同

线下 POS 插卡或挥卡、线上填写卡号或绑定 Apple Pay / Google Pay,授权逻辑一致,差异主要在风控与失败率。

线上订阅类消费可能反复出现小额授权测试后正式扣款,Pending 记录可能持续较久。线下部分商户先预授权再结算(如酒店、租车),最终扣款可能高于授权额。

ATM 取现(若产品支持)通常单独计费:取现手续费、FX 费、且可能无返现或积分。是否支持、限额与费率以 Gate Card 当前条款为准。取现本质是把数字资产变成现金,成本结构通常高于普通消费。

七、失败、拒付与重复扣款:机制层原因

支付失败常见原因包括:支付账户余额不足(含未计入 Pending 占用)、超过单笔或单日限额、风控拦截(异常地区、异常商户类别)、卡未激活或过期、网络超时导致授权未确认。

重复扣款或看起来扣了两次,有时是预授权 + 正式结算两笔记录,有时是一笔授权取消后重新入账,需以对账周期和商户类型区分。长期未释放的 Pending 可对照发卡方说明或客服流程查询。

与传统银行卡争议不同,加密卡争议仍多在卡组织框架内处理,但资金来源在支付账户,退款到账路径可能是退回稳定币或原扣款资产,周期与汇率以规则为准。第一课强调的不是银行存款在此体现:救济路径与存款保险不同。

八、Gate Card 在机制链中的落点

结合 Gate 公开产品信息:用户将 USDT 等划入 Payment Account,虚拟卡可即时启用;消费时从所选资产扣减,后台完成与卡网络结算所需的转换;返现可达约 5% 档位,发放资产可包含 BTC、ETH、USDT、USDC 等,以活动与等级规则为准。

机制上,Gate Card 属于托管账户代扣型路径:资产在平台体系内流转,卡是消费接口,不是链上直接付款。优势是路径短、对已有 Gate 用户门槛低;需要理解的是换汇规则、Pending 与确认周期、以及扣款资产波动对净成本的影响。

九、本课总结

本节课程把加密卡支付还原为一条时间链:授权、清算、入账;一条角色链:支付账户、发卡方、卡组织、收单与商户;以及一条成本链:扣款资产选择、FX 与各类费用在后台叠加。用户侧应区分授权成功、最终扣款额与返现确认时点;默认用稳定币还是高波动资产,会显著改变同样消费额下的币本位损耗。掌握机制后,第三课可直接进入费用与返现的净成本核算,第四课再与传统借记卡对照。

相关课程

Aethir 介绍

加密货币领域的身份验证项目概览

加密领域自主研究指南(DYOR)

稳定币基础

解析 L1 区块链:Kaia