CRCL 一个月跌超 40%:当稳定币进入“开放联盟时代”,Circle 如何守住 USDC 的护城河?

美东时间 2026 年 7 月 1 日,据 Google Finance 数据显示,Circle Internet Group(NYSE: CRCL)收盘报 61.95 美元,下跌 1.09%。而就在前一个交易日(6月30日),CRCL 经历了更为剧烈的单日暴跌 17.55%,收于 62.63 美元。 跨月来看,过去 30 个交易日,CRCL 累计跌幅已超过 40%。从 4 月高点附近(约 104 美元)到 6 月底,这家“稳定币第一股”的市值已蒸发逾四成。

股价的剧烈波动,从来不是单一因素的结果。CRCL 本轮下跌叠加了多重压力:6 月富时罗素年度指数调整将 Circle 从罗素 1000 成长指数、罗素 3000 成长指数等多个成长型基准指数中剔除,触发指数追踪基金的被动抛售;与此同时,一个名为 Open USD(OUSD)的竞争性稳定币于 6 月 30 日正式亮相,获得超过 140 家全球顶级机构支持。两股力量在同一时间窗口交汇,构成了 CRCL 历史上最剧烈的单月下跌。

CRCL 上市以来股价走势与关键事件对照(2025 年 6 月 – 2026 年 7 月)

但抛开指数调整这一短期技术性因素,Open USD 的出现所引发的市场反应,指向了一个更深层的结构性问题:稳定币行业的竞争规则,正在被重新定义。

Open USD:不是又一个稳定币,而是一张“联盟网络”

Open USD 的登场,与过去十年间出现的任何一款稳定币都不同。

GUSD、FDUSD、TUSD,乃至各类算法稳定币——这些挑战者最终都倒在了同一个现实面前:USDT 垄断交易所流动性,USDC 占据美国合规入口。网络效应像一道无形的墙,将后来者挡在了门外。

但 Open USD 没有选择正面冲击这道墙。它的策略是:绕过去。

Open Standard 于 6 月 30 日宣布推出 Open USD,合作方名单涵盖了支付、银行、金融科技、加密基础设施与全球商业网络等领域的 140 多家机构。Visa、Mastercard、Stripe、贝莱德、谷歌、Coinbase、Ripple、Solana、Aptos Labs 等名字出现在同一份名单上。Stripe 旗下稳定币基础设施公司 Bridge 的联合创始人兼 CEO Zach Abrams 出任 Open Standard 临时 CEO。

Open USD 的设计在三个层面与现有稳定币形成差异。

第一,零费用铸造与赎回。 企业可在不支付铸造费和赎回费的情况下使用 OUSD,且无交易量上限。这直接对标 USDC 和 USDT 收取的铸造/赎回费用体系。

第二,储备收益重新分配。 底层美国国债储备所产生的利息,在扣除少量运营成本后返还给参与企业。而现有模式下,发行方(如 Circle)保留绝大部分储备利息收入——根据 Circle 申报文件,这一来源占其 2024 年收入的 99%。USDC 当前流通量约 737 亿枚,这意味着 Circle 手中管理着超过 700 亿美元的储备资产——这些储备的利息收入构成了公司收入的绝对主体。

第三,集体治理结构。 Open USD 不由单一公司控制,而是通过 Open Standard 运行,由参与合作方组成董事会共同决策。治理主体包括支付公司、银行、交易所、钱包服务商和区块链网络。

这三个设计组合在一起,指向同一个目标:将稳定币从“单一发行商主导的产品”转化为“多方共建的支付基础设施”。

麦格理分析师对此的判断颇为直接:Visa 和 Mastercard 不再只是“支持第三方稳定币的通道”,它们现在是稳定币生态的“主人”。通道变主人,整个价值链的分配逻辑随之改变。

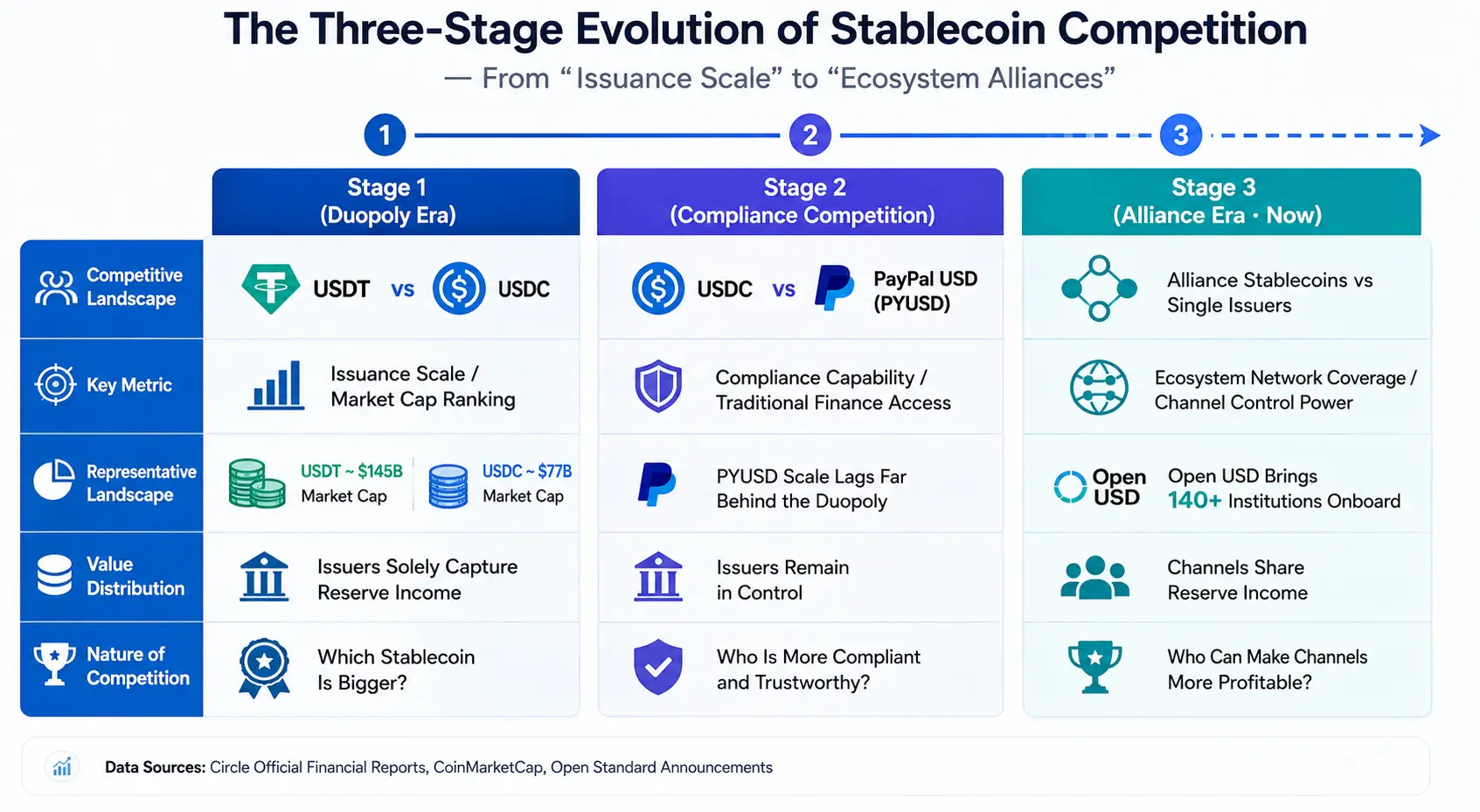

稳定币竞争的三阶段演进:从“发行量”到“生态联盟”

理解 Open USD 的真正意义,需要把它放在稳定币行业竞争的演进脉络中审视。

第一阶段:USDT vs USDC 的双寡头时代。 这一阶段的竞争围绕“发行量”展开。谁发行的稳定币市值更大、流动性更深,谁就占据优势。Tether 的 USDT 以约 1,848 亿美元的市值位居第一,Circle 的 USDC 以约 734 亿美元的市值排名第二。两者合计占稳定币前 100 名市值的 83.5%。竞争的核心指标是市值排名与流通量增速。

第二阶段:USDC vs PayPal USD 的“合规化”竞争。 PayPal 于 2023 年推出 PYUSD,标志着传统支付巨头开始切入稳定币赛道。这一阶段的竞争焦点从“规模”转向“合规能力”与“传统金融入口”。但 PYUSD 的市场规模至今远远落后于 USDC 和 USDT——传统巨头的单打独斗并未真正撼动双寡头格局。

第三阶段(现在):联盟稳定币 vs 单一发行商。 Open USD 的出现标志着稳定币竞争进入全新维度。这不是一家公司与另一家公司的竞争,而是一个由 140 多家机构组成的联盟与单一发行商之间的竞争。联盟成员本身就是支付网络、银行系统、科技平台和加密基础设施的拥有者——它们不仅提供资本,更提供分发渠道和应用场景。

这一演进的本质是:稳定币的竞争单位从“单个发行商”升级为“生态网络”。

Open USD 的核心逻辑在于,它将稳定币的经济利益重新分配给了渠道方。在传统模式下,支付公司、交易所、钱包服务商帮助分发 USDC,但储备收益主要由 Circle 获取。而在 Open USD 的模式下,这些渠道方自己成为收益的享有者。

这种利益分配的变化,可能从根本上改变渠道方的行为选择。正如市场观察者所提出的:如果 Stripe 以前帮 Circle 推 USDC,钱被 Circle 赚走;现在 OUSD 说“你来推我,钱归你”——渠道方的选择逻辑将随之改变。

稳定币竞争的三阶段演进——从“发行量”到“生态联盟”

Circle 的真正护城河:不止于规模

市场的恐慌可以理解,但 Circle 并非没有防御能力。

William Blair 分析师 Andrew W. Jeffrey 在 CRCL 暴跌后重申“跑赢大盘”评级,理由包括 Circle 的先发优势、更强的流动性,以及其稳定币流转基础设施 CPN(Circle Payments Network)。他认为,市场对竞争风险的担忧反应过度。

Bernstein 于 7 月 1 日重申对 Circle 的“跑赢大盘”评级,设定 190 美元目标价,较 6 月 30 日收盘价 62.63 美元意味着超过 200% 的潜在上涨空间。分析师的平均目标价约为 143.48 美元。

这些判断背后的逻辑,指向 Circle 仍然拥有的几层结构性优势。

合规壁垒。 Circle 的核心市场在美国合规领域,其策略专注于合规化。USDC 是少数符合《GENIUS 法案》要求的稳定币之一,其约 730 亿美元的市值几乎是其最接近的合规竞争对手的 15 倍。美国《CLARITY 法案》的推进进一步为 Circle 的商业模式提供了确定性。合规不是一朝一夕可以建立的壁垒——它需要时间、资本和监管关系的长期积累。

流动性深度与 DeFi 生态。 USDC 当前流通量约 737 亿枚,是除 USDT 之外流动性最深的美元稳定币。更重要的是,约 75% 的 USDC 在加密货币交易所、DeFi 协议等场景中流转。USDC 已在 30 条区块链上原生可用,Circle 的跨链传输协议(CCTP)连接其中 19 条链,累计处理量达 1,260 亿美元。2026 年第一季度,USDC 处理了近 30 万亿美元的链上交易,占据美元稳定币市场 80% 的份额。这一网络效应的深度和广度,不是任何一个新进入者可以在短期内复制的。

机构采用与开发者支持。 超过 250 个应用程序将 USDC 作为基础 collateral。Circle 的 IPO 按完全摊薄基准估值达 90 亿美元,其上市公司身份为机构合作提供了额外的信任背书。

但以上优势有一个共同的前提:它们建立在 USDC 的流通规模之上。 而流通规模取决于渠道方的分发意愿。Open USD 正是从这一环节切入——它不是在挑战 USDC 的技术或合规,而是在挑战 Circle 与渠道方之间的利益分配关系。

稳定币的下一轮竞争:五个关键维度

如果 Open USD 的模式能够落地,稳定币行业的竞争将不再局限于“谁的市值更大”,而是扩展到以下五个维度。

支付网络覆盖。 稳定币的本质是“美元的数字分发网络”。分发网络的质量取决于覆盖的商户数量、支付场景的丰富程度和结算效率。Open USD 的联盟成员本身就拥有全球最大的支付网络——Visa、Mastercard、Stripe 覆盖了数以百万计的商户。如果这些网络全面接入 OUSD,其分发能力将是任何单一发行商难以匹敌的。

企业采用率。 稳定币的下一阶段增长将来自企业端——跨境支付、供应链金融、工资结算等场景。企业选择稳定币的标准不仅是“稳定”,还包括成本、效率和合作伙伴的信任。Open USD 的零费用模式和收益共享机制,对企业客户具有直接的吸引力。

监管资源。 稳定币的合规不是一次性投入,而是持续的运营成本。Circle 已经在这一领域建立了先发优势。但 Open USD 的联盟成员——贝莱德、渣打银行、纽约梅隆银行——本身就是全球金融监管体系的核心参与者。它们的监管资源同样不容小觑。

跨境支付能力。 2026 年稳定币行业的核心叙事之一,是稳定币正在成为“互联网结算层”。跨境资金流转涉及每个司法辖区的合规逻辑。谁能更快地打通更多国家和地区的法币出入金通道,谁就能在跨境支付场景中占据优势。

RWA 与 AI Agent 支付场景。 现实世界资产(RWA)代币化与 AI Agent 的自动支付,被广泛视为稳定币下一阶段增长的双引擎。稳定币不再只是“发币”,而是沿 AI 支付授权、RWA 链上信贷、跨境链上外汇三大维度重构全球金融基础设施。在这一维度,Circle 的开发者生态和跨链基础设施(CCTP)是其重要的竞争筹码。

渠道即护城河。 稳定币的未来,拼的或许不是谁更“透明”,而是谁能让渠道方更赚钱。谁掌握了渠道,谁就掌握了稳定币的命脉。

从这个角度看,CRCL 过去一个月的下跌,市场正在重新定价的并非 Circle 今天的收入——2026 年第一季度其储备金收入为 6.53 亿美元——而是未来稳定币行业的竞争规则。当竞争从“发行商 vs 发行商”变成“联盟 vs 单一发行商”,Circle 的估值逻辑需要被重新审视。

这不是 Circle 的终点。USDC 仍然拥有最深的流动性、最强的合规记录和最广泛的 DeFi 集成。但 Circle 需要回答一个此前从未面对过的问题:当渠道方自己成为稳定币的发行者和收益者,单一发行商的商业模式是否还能持续?

答案,将在未来几个季度逐渐浮现。

FAQ

Q1:CRCL 一个月跌超 40% 的核心原因是什么?

主要受两重因素叠加影响:一是富时罗素在 6 月年度指数调整中将 Circle 从多个成长型指数中剔除,触发被动基金抛售;二是 Open USD 的推出引发市场对 Circle 商业模式的担忧。两者在同一时间窗口叠加,形成了剧烈的下跌压力。

Q2:Open USD 与 USDC 的本质区别是什么?

Open USD 采用联盟治理模式,由 140 多家机构共同参与决策;不收取铸造和赎回费用;储备资产收益在扣除运营成本后返还给合作伙伴。而 USDC 由 Circle 单一发行,储备收益主要由 Circle 保留——这一来源占其 2024 年收入的 99%。

Q3:Circle 面对 Open USD 的竞争还有哪些优势?

Circle 拥有先发优势、更强的流动性(USDC 流通量约 737 亿枚)、符合《GENIUS 法案》的合规地位、覆盖 30 条区块链的跨链基础设施 CCTP,以及超过 250 个应用程序的开发者生态。这些优势建立在长期的资本投入和监管积累之上,短期内难以被复制。

Q4:稳定币行业的竞争格局正在发生怎样的变化?

稳定币竞争正从“发行量竞争”演进为“生态联盟竞争”。竞争单位从单个发行商升级为包含支付网络、银行、科技平台和加密基础设施的联盟网络。未来的竞争将围绕支付网络覆盖、企业采用率、监管资源、跨境支付能力和 RWA 代币化等维度展开。

Q5:Open USD 对稳定币市场的长期影响可能是什么?

如果 Open USD 的模式成功落地,它将改变稳定币价值链的利益分配——渠道方从“分发者”变为“收益享有者”。这可能导致稳定币发行从“中心化发行商主导”转向“多方共建的支付基础设施”,推动行业进入以生态网络为核心竞争力的新阶段。