SK 海力士 ADR 暴涨 27% 创历史新高:HBM4、AI 算力需求与机构看多如何推动存储芯片进入新周期?

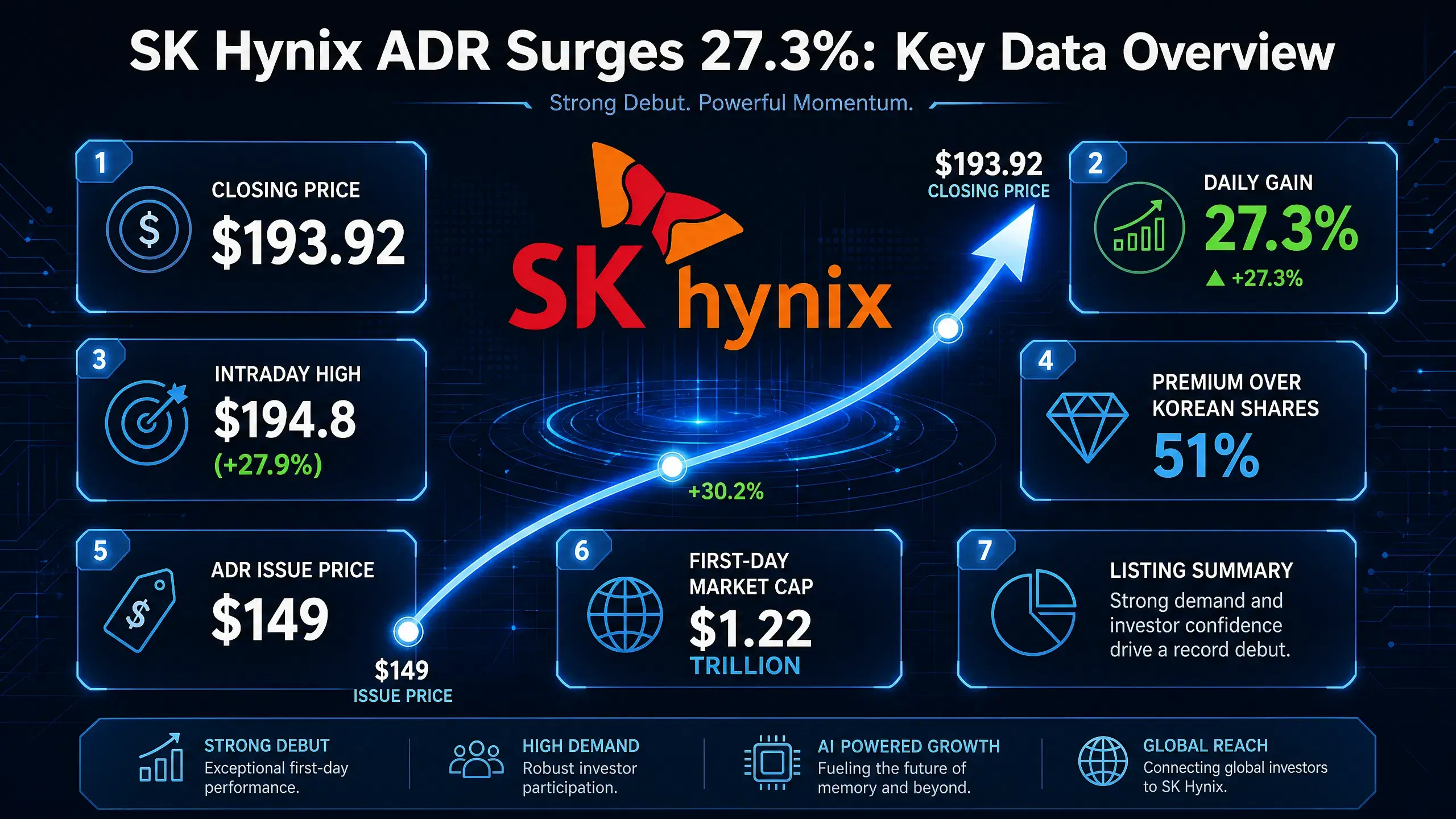

北京时间2026年7月15日,全球半导体市场迎来标志性时刻。SK海力士美国存托凭证(ADR)在纳斯达克单日暴涨27.29%,收报193.92美元,创上市以来新高。这一涨幅不仅完全收复前一交易日9.3%的跌幅,更推动其ADR较韩国上市普通股的溢价扩大至51%,远高于上周IPO时约3%的发行溢价。

$SKHY

这不是一轮普通的存储芯片周期反弹。市场正在对SK海力士进行根本性的重新定价——从一家周期性存储芯片制造商,升级为AI基础设施的核心资产。HBM(高带宽内存)正在成为继GPU之后,决定AI算力供应的另一张关键门票。

三重利好共振:SK海力士为何突然暴涨27%?

7月15日的暴涨并非单一因素驱动,而是基本面、机构情绪与市场机制三重利好的共振。

第一重:顶级研究机构力挺,扭转市场悲观预期

直接导火索来自顶级半导体研究机构SemiAnalysis。7月14日,SemiAnalysis发布题为《在他人恐惧时保持贪婪》的报告,明确看多SK海力士。报告预测,SK海力士2026年第二季度DRAM综合平均售价(ASP)将环比大幅增长约45%,DRAM营业利润预计将达到约55万亿韩元。这一数字高于许多市场共识预期,与此前韩国本土券商KIS下调预期的悲观情绪形成鲜明对比。

第二重:巴克萊首次覆盖,给出330美元目标价

同日,巴克萊启动对SK海力士ADR的覆盖研究,给予“增持”评级,目标价330美元。按周二收盘价计算,这一目标价隐含约70%至100%的上行空间。巴克萊分析师团队认为,2027年存储芯片行业供需紧张态势将进一步加剧,2028年供需格局改善空间有限。报告特别指出,到2027年底,SK海力士现金部位可望超过当时市值的40%,具备大规模实施股票回购的能力。

第三重:期权上市叠加宏观利好,放大交易动能

7月14日,SK海力士ADR期权在美国期权交易所正式上市交易。交易初期,逾三分之二的成交量集中在本周五到期的短期期权,行权价185美元的看涨期权、145美元的看跌期权交投活跃。短期看涨期权的需求显著升温,吸引了大量资金涌入。

宏观层面,美国6月CPI同比增长3.5%,低于市场预期,显著缓解了市场对美联储激进加息的担忧。芝商所的美联储观察工具显示,市场认为美联储在7月会议上加息的概率从此前的42%降至17%。这一宏观利好为风险资产的整体反弹提供了宽松的货币环境。

三重利好共振之下,SK海力士ADR盘中最高触及194.8美元,涨幅达27.9%。韩国股市7月15日开盘后同步大涨,KOSPI指数涨幅扩大至超6%,SK海力士韩国正股涨超10%,韩国交易所一度启动SIDECAR机制暂停程序化买盘。

SK海力士ADR单日暴涨——关键数据全景图

HBM需求持续爆发:AI算力供应链的核心瓶颈

SK海力士暴涨的背后,是HBM需求的结构性爆发。HBM已成为AI算力供应链中最核心的瓶颈之一。

NVIDIA Blackwell架构驱动HBM需求激增

英伟达Blackwell架构对HBM的需求量极为庞大。Blackwell B200配置8颗HBM3e芯片,提供192GB容量和8TB/s带宽。Blackwell Ultra GPU则配备288GB HBM3e内存,是此前产品的1.5倍。据TrendForce预测,2026年Blackwell方案将占英伟达高端GPU出货量的71%。这意味着仅英伟达一家客户,对HBM的需求就在以倍数级增长。

HBM4量产开启新周期

更关键的是HBM4的商业化落地。据韩媒The Bell报道,SK海力士已于2026年6月底正式启动面向英伟达的12层HBM4量产出货,产品进入产能爬坡阶段。这是HBM4首次以完成所有质量认证的最终规格,面向英伟达下一代AI平台“Vera Rubin”。SK海力士将于2026年9月起正式扩大HBM4出货量。

英伟达Vera Rubin平台预计于2026年第三季度交付,每个服务器系统将配备TB级HBM4内存。英伟达已确认三星电子、SK海力士、美光三家均获得HBM4供应商认证。HBM4的规模化量产,将推动HBM市场从百亿美元级别向更高量级跃升。

供需失衡持续加剧

供给端远跟不上需求端的扩张速度。据SEMI中国数据,2026年HBM市场规模预计增长58%至546亿美元,占DRAM市场近四成。尽管三星、SK海力士、美光三大原厂已将70%的新增产能向HBM倾斜,整体产能缺口仍高达50%至60%。高盛预测2026年全球HBM市场规模将达到546亿美元。TrendForce则在2026年5月底大幅上调全球内存产值预估,将2026年预测值从5,516亿美元提高至8,893亿美元。

HBM的供需失衡并非短期现象。SK海力士CEO郭鲁正此前预计,2027年将成为存储产业历史上供应最紧张的一年。客户正在纷纷寻求长期供货协议以锁定供应。

市场重新评估存储芯片盈利能力:从周期品到AI核心资产

存储芯片行业的估值逻辑正在发生根本性转变。

过去的逻辑:周期性低毛利行业

传统上,存储芯片被市场视为典型的周期性行业——供应增加导致价格下降,库存压力侵蚀利润。DRAM价格周期、NAND价格竞争、存储库存压力是市场长期担忧的核心问题。这种周期性特征决定了存储芯片公司的估值长期被压制在较低水平。

现在的逻辑:AI基础设施核心资产

AI正在彻底改变这一逻辑。HBM并非普通DRAM,它是AI服务器中与GPU协同工作的核心组件。AI模型训练的计算链条可以简化为:GPU(英伟达)+ HBM(SK海力士、美光、三星)+ 先进封装(台积电)——三者共同决定AI算力供应。

HBM的供需关系与传统DRAM完全不同。HBM通常以长期供应协议锁定价格,短期内不会随市场行情大幅波动。韩国投资证券指出,长期供应协议虽限制了价格爆发力,但也提升了盈利稳定性,降低了内存产业长期以来的波动性。未来市场对存储企业的估值逻辑将更侧重盈利的可持续性,而非短期利润规模。

盈利能力的结构性抬升

市场对SK海力士盈利能力的预期正在系统性上修。尽管KIS预测SK海力士第二季度营业利润为60.4万亿韩元,低于65万亿韩元的市场共识,但这一数字本身已极为强劲——环比增长61%,同比增长556%。SemiAnalysis预计的55万亿韩元DRAM营业利润同样印证了盈利能力的结构性改善。

瑞银近期将SK海力士目标价上调至320万韩元,预测HBM占DRAM营收比重将从2026年的15%上升至2030年的58%。HBM平均售价若进一步上涨,将为2027年盈利带来额外助力。据Koyfin统计,目前追踪SK海力士的37位分析师中,有36位给予“买入”或“强力买入”评级。

市场正在意识到,HBM主导地位带来的不是周期性的利润波动,而是结构性的盈利中枢上移。

SK海力士领跑HBM市场:竞争格局与护城河

市场份额:绝对领先

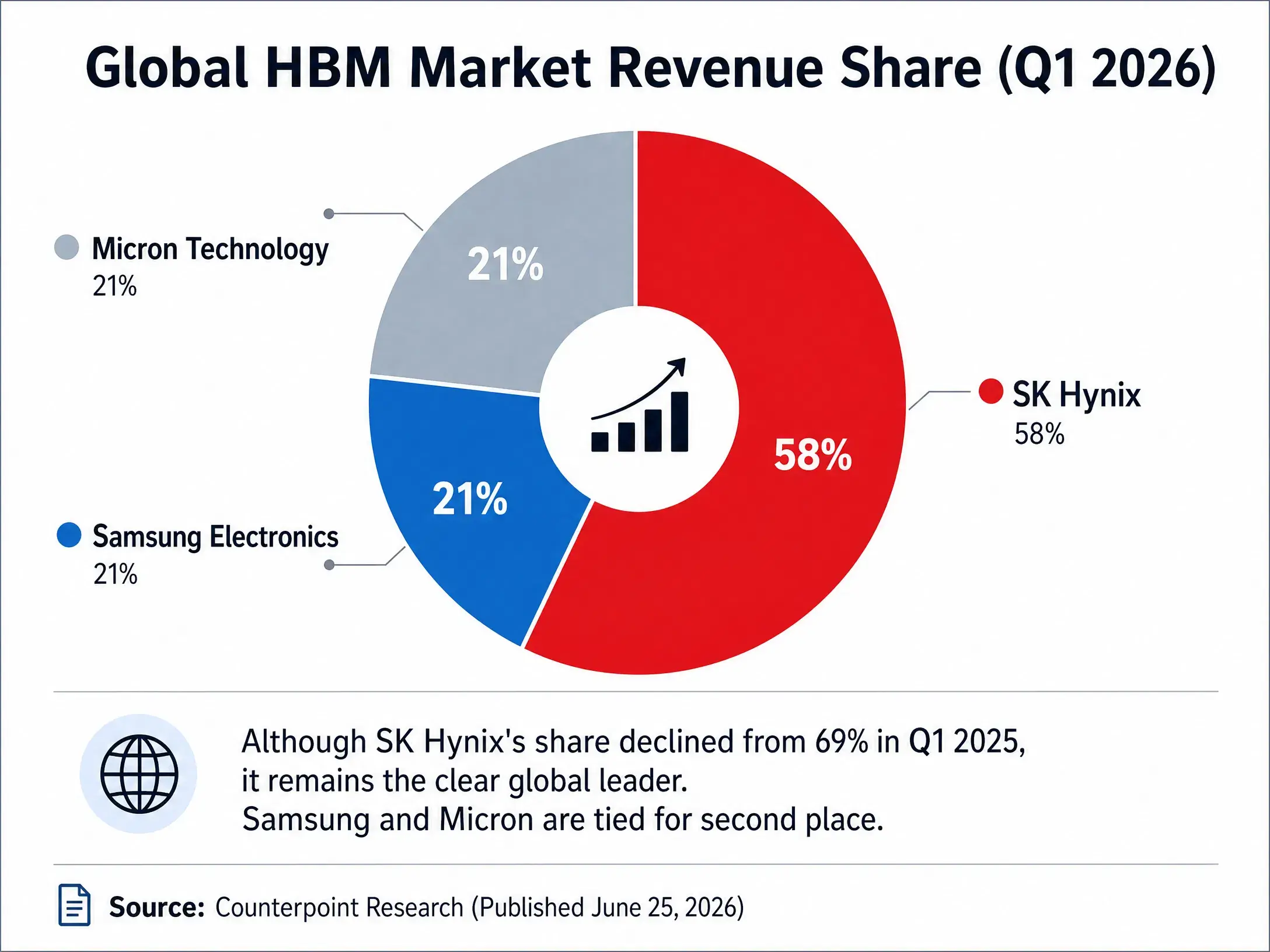

在HBM这一关键赛道,SK海力士保持着显著领先优势。根据Counterpoint Research数据,2026年第一季度全球HBM市场按营收计算,SK海力士以58%的份额稳居第一,三星电子与美光各占21%。尽管SK海力士份额较2025年同期的69%有所下降,但仍保持在50%以上。

展望2026年全年,机构预测SK海力士HBM营收可达59.5亿美元。Counterpoint预计SK海力士2026年在HBM4市场的占有率约为54%,三星为28%,美光约为18%。TrendForce则预计SK海力士2026年全年HBM市占率可维持约50%。

HBM市场三巨头竞争格局(2026年Q1)

核心护城河:与英伟达的深度绑定

SK海力士最核心的竞争优势在于与英伟达的深度合作关系。作为英伟达的主要HBM供应商,SK海力士的HBM芯片直接嵌入英伟达AI加速器。这种供应链地位不仅是技术能力的体现,更构成了强大的客户锁定效应——AI芯片的验证周期极长,一旦进入供应链,短期内难以被替代。

HBM4的量产进一步巩固了这一地位。SK海力士率先实现12层HBM4量产出货,成为全球第一家向英伟达交付HBM4最终规格产品的厂商。三星HBM4认证进展虽然迅速,预计在第二季度完成后启动量产,但SK海力士已率先卡位。

竞争动态:三巨头产能竞赛

竞争对手正在加速追赶。三星计划2026年将HBM产能提升50%,目标达到每月25万片晶圆。美光2026年全年的HBM供应已在固定价格合约下售罄。美光7月初宣布斥资93亿美元在日本广岛扩增HBM产能,预计两年后出货。三星与SK海力士两家合计掌握全球超过八成的HBM市场份额。

竞争在加剧,但SK海力士的先发优势、产能规模与客户关系构成的护城河短期内难以被超越。

结语

SK海力士单日27%的涨幅,表面上是SemiAnalysis报告、巴克萊评级与CPI数据三重利好的集中释放,深层逻辑则是市场对存储芯片行业估值模型的系统性重构。

HBM正在改变一切。它不是普通DRAM的升级版,而是AI算力供应链中和GPU同等重要的核心组件。当AI模型训练的计算链条被简化为“GPU + HBM + 先进封装”时,HBM的战略价值已不言自明。2026年546亿美元的HBM市场规模、50%至60%的产能缺口、HBM4的量产开启——这些数据共同指向一个结论:HBM超级周期已经启动。

对SK海力士而言,58%的HBM市场份额、与英伟达的深度绑定、HBM4率先量产的先发优势,构成了短期内竞争对手难以逾越的护城河。市场给予的1.36万亿美元市值,本质上是对这一结构性变化的定价。

存储芯片不再是那个靠周期吃饭的行业了。它是AI时代的基础设施,而SK海力士,正在成为这座基础设施中最关键的承建商之一。

FAQ

Q1:SK海力士7月15日暴涨的具体数据是多少?

SK海力士ADR周二收涨27.29%,报193.92美元,盘中最高触及194.8美元。韩国正股7月15日盘中涨超10%,KOSPI指数涨幅扩大至超6%。

Q2:SK海力士暴涨的驱动因素有哪些?

三重利好共振:SemiAnalysis发布力挺报告预测DRAM盈利强劲;巴克萊首次覆盖给予“增持”评级和330美元目标价;SK海力士ADR期权上市叠加美国6月CPI低于预期。

Q3:HBM市场空间有多大?

高盛预测2026年全球HBM市场规模将达546亿美元,年增58%。SEMI中国数据显示HBM产能缺口高达50%至60%。TrendForce将2026年全球内存产值预测上调至8,893亿美元。

Q4:SK海力士在HBM市场的竞争地位如何?

2026年第一季度,SK海力士以58%的HBM营收份额稳居第一,三星和美光各占21%。SK海力士已率先启动面向英伟达的12层HBM4量产出货。

Q5:HBM对存储芯片行业的估值逻辑有何影响?

HBM正将存储芯片从周期性低毛利行业重构为AI基础设施核心资产。长期供应协议提升了盈利稳定性,市场估值逻辑从短期利润规模转向盈利可持续性。

相关快讯